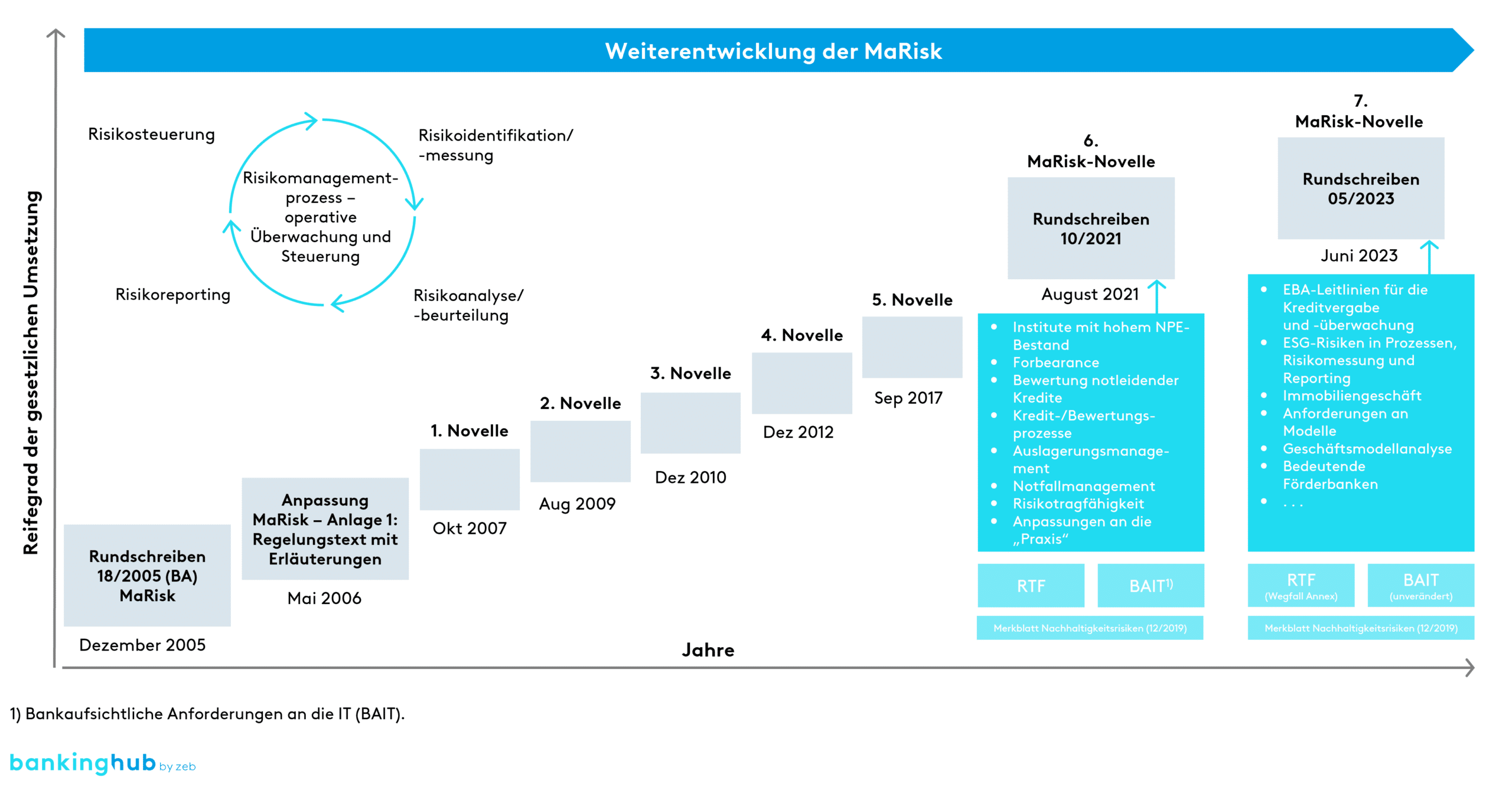

MaRisk-Novellen im Überblick

Kern der 7. MaRisk-Novelle ist die Überführung der Leitlinien der European Banking Authority (EBA) für die Kreditvergabe und -überwachung in deutsches Recht[4] sowie die Integration von ESG‑/Nachhaltigkeitsanforderungen in das Risikoframework. Daneben werden das Immobiliengeschäft von Instituten reglementiert sowie Anforderungen an die Geschäftsmodellanalyse und intern verwendete Modelle konkretisiert. Abgerundet werden die Neuerungen durch Ergänzungen aus Prüfungserfahrungen sowie Anpassungen an die Praxis, u. a. Homeofficeregelungen für den Handel.

Überführung der EBA-Leitlinien für die Kreditvergabe und -überwachung in deutsches Recht

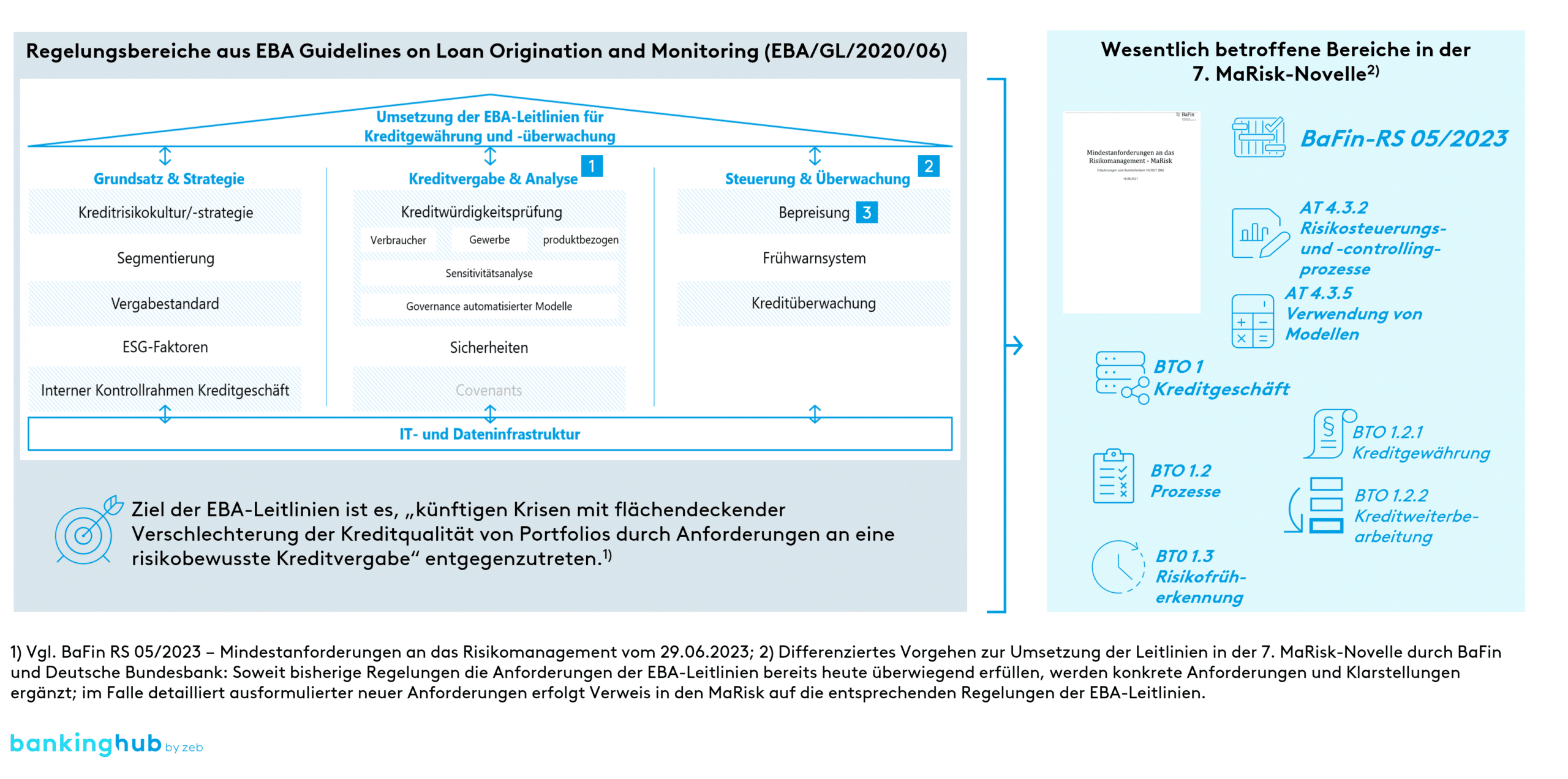

Das „Herzstück“ der 7. Novelle bilden die Anforderungen aus den EBA-Leitlinien zur Kreditvergabe und -überwachung. Ziel der europäischen Richtlinie ist es, die Kreditvergabepraxis und die Governance-Regelungen der Banken zu verbessern, um sicherzustellen, dass sie über robuste und umsichtige Kreditvergabestandards verfügen. Dies wiederum soll gewährleisten, dass neu vergebene Kredite von hoher Kreditqualität sind und in Zukunft zu einem niedrigeren Niveau der NPL beitragen. Die Richtlinien zielen auch darauf ab, sicherzustellen, dass die Kreditvergabepraktiken mit den Verbraucherschutzvorschriften in Einklang stehen und die faire Behandlung der Verbraucher:innen respektieren.

Die Anforderungen umfassen das gesamte Rahmenwerk des Kreditgeschäfts, von strategischen und risikopolitischen Vorgaben über die Kreditvergabe bis zur Überwachung. Eine Reihe dieser internationalen Anforderungen war bereits in den MaRisk verankert, in Teilen aber nicht auf eine so detaillierte Weise, wie sie durch die EBA nun vorgegeben wird.

Der Umsetzungsaufwand wird sich vielfach auf ausgewählte Detailaspekte konzentrieren. Zu nennen sind hier zum einen Anforderungen an die Kundensegmentierung, die Kreditvergabestandards oder die differenzierten und detaillierten (bzw. erweiterten) Vorgaben zur Kreditwürdigkeitsprüfung. Zum anderen gilt es, deutlich umfassendere Anforderungen an die Überwachung wie umfangreiche Sensitivitätsanalysen oder das Vorhalten von (Antrags-)Daten über den Lebenszyklus in die Prozesse und IT-Systeme zu integrieren. Flankiert werden diese Anforderungen durch die notwendige Ausgestaltung eines Pricing-Frameworks, das mit der Geschäfts- und Risikostrategie, aber insbesondere auch mit dem Risikoappetit zu verzahnen ist.

Erstmals wird die BaFin bei der Übernahme der internationalen Anforderungen in deutsches Recht ein anderes Verfahren anwenden: Wurden bisher übernommene Regelungen explizit in den MaRisk ausgeführt, erfolgt die Übernahme der Kreditanforderungen in einigen Fällen als reiner Verweis auf die entsprechenden EBA-Leitlinien, sodass diese neben den MaRisk-Rundschreiben und deren Erläuterungen durch die BaFin auch stets zu betrachten und zu analysieren sind (vgl. Abbildung 2). Die explizite Integration der Anforderungen wurde in den finalen MaRisk gegenüber der Konsultationsversion aber deutlich erweitert.

ESG-Anforderungen – von der Strategie bis ins Risikomanagement

Ein weiterer Aspekt der EBA-Leitlinien umfasst die neuen ESG-Anforderungen im Kontext der Kreditvergabe sowie der Sicherheitenbewertung. Mit Blick auf die Kreditvergabe ist künftig u. a. sicherzustellen, dass ESG-Faktoren konsequent in der Kreditvergabestrategie und den Prozessen (z. B. über ein ESG-Scoring oder die Integration in die Risikoklassifizierungsverfahren) sowie bei der Bewertung der finanziellen Lage bzw. Leistungsfähigkeit der Kreditnehmenden berücksichtigt werden.

Eine ganzheitliche Verankerung von ESG-Risiken in den Kreditrisikoappetit, die Kreditrisikostrategie, die Kreditrichtlinien sowie die Risikokultur eines Instituts muss zukünftig gesichert sein. Hinsichtlich der Sicherheitenbewertung ist ebenfalls eine konsequente Einbeziehung von ESG-Faktoren zu gewährleisten, z. B. über die Berücksichtigung der Energieeffizienz von Objekten. Hierfür sind die Beschaffung und der Aufbau einer ESG-Datengrundlage bezüglich der finanzierten Objekte und der Portfoliostruktur essenziell.

Einen zweiten Strang hinsichtlich der neuen ESG-Anforderungen bilden die bislang im BaFin-Merkblatt zum Umgang mit Nachhaltigkeitsrisiken[5] formulierten „unverbindlichen Verfahrensweisen“, die im Zuge der 7. MaRisk-Novelle eine neue rechtliche Bedeutung und Verbindlichkeit erhalten.

Die Integration der ESG-Anforderungen erfolgt umfassend entlang des Risikoframeworks:

- Berücksichtigung von ESG-Faktoren in der Geschäfts- und Risikostrategie sowie dem Risikoappetit

- Berücksichtigung von ESG-Faktoren in der Risikoidentifikation, Risikomessung/-bewertung, Risikosteuerung, Risikoüberwachung und Risikoberichterstattung bis hin zur Risikotragfähigkeit (normativ und ökonomisch)

- Hinsichtlich der Risikomessung/-bewertung ebenfalls eine quantitative Messung von ESG-Risiken, soweit sinnvoll und möglich (z. B. über ESG-Szenariorechnungen oder gesonderte ESG-Sensitivitätsanalysen)

- Klare Festlegung von ESG-Verantwortlichkeiten in Geschäftsleitungsorganen und angemessene Ressourcenbereitstellung

- Integration von ESG-Faktoren in die Organisationsanweisungen und Prozesse, u. a. Anlageentscheidungen und Risikosteuerung

Für eine erste, strategische Betroffenheitsanalyse des Geschäftsmodells von transitorischen Risiken bietet es sich an, ein Treibhausgas-Accounting bzw. Carbon Accounting aufzustellen und durchzuführen:

Die Umsetzung dieser umfangreichen Anforderungen wird die Kreditinstitute vor fachliche, prozessuale und technische Herausforderungen stellen.

Immobiliengeschäft: organisatorische und prozessuale Mindestanforderungen

Aufgrund der Niedrigzinsphase haben viele Kreditinstitute in den letzten Jahren das Immobiliengeschäft zur Renditegenerierung auf- und ausgebaut. Daher werden Immobiliengeschäfte mit der 7. Novelle in den Katalog der den MaRisk unterliegenden Geschäften aufgenommen. Die an sie gestellten prozessualen Anforderungen sind letztlich weitgehend identisch zu den für das Kreditgeschäft geltenden Bestimmungen – beispielsweise eine klare Funktionstrennung bis einschließlich der Ebene der Geschäftsleitung, eine mindestens jährliche Wertüberprüfung und die Integration in den Risikomanagementprozess (inkl. Überwachung und Berichterstattung). Dies wird zu erheblichen Anpassungen in der Praxis führen.

Anzuwenden sind die Regelungen für auf eigene Rechnung eines Instituts betriebene Geschäfte mit Immobilien im Eigenbestand oder in Tochterunternehmen, die eine Gewinn‑/Ertragsgenerierung zum Ziel haben. Immobilienfonds sowie selbst genutzte Immobilien sind explizit ausgenommen. Auf die Umsetzung der neuen Anforderungen kann nur verzichtet werden, sofern das Investitionsvolumen aller Immobiliengeschäfte weder 30 Mio. EUR noch 2 % der Bilanzsumme übersteigt – das trifft auf eher wenige Institute zu.

Weitere ausgewählte Änderungen in der 7. MaRisk-Novelle

Als Ausweitung der ICAAP-Anforderungen werden Vorgaben an die Geschäftsmodellanalyse integriert bzw. aus Sicht der Aufsicht weiter konkretisiert. Ziel ist es, dass „Geschäfts- und Kapitalplanung […] keine nebeneinanderstehenden ‚Rechenwerke für die Aufsicht‘ sein“[6] sollen und dass die Beurteilung über einen angemessen langen, mehrjährigen Zeitraum erfolgt.

Die letzte, wesentlichere Neuerung umfasst den Nachweis der Eignung insbesondere von Risiko- und Bewertungsmodellen. Dabei ist der Modellbegriff umfassender geregelt als bisher, da nicht nur Modelle der Adress-, Marktpreis- oder operationellen Risiken, sondern alle Modelle zu subsumieren sind, d. h. auch im Rahmen der Vorkalkulation oder der Risikotragfähigkeit. Sie sollen zunächst einmal umfassend inventarisiert werden. Die Anforderungen an die einzelnen Modelle umfassen dann die Konzeption von sowie die Kenntnisse über Parameter, Annahmen und Grenzen des Modells, die regelmäßige Validierung, Modellprüfung und Datenqualitätssicherung, die Fähigkeit zur Erklärbarkeit der Modelle sowie von deren Ergebnissen. Diese Anforderungen sind heute in der Praxis in den meisten Fällen nicht vollumfänglich umgesetzt.

Abschließend werden noch kleinere Ergänzungen zu Handelsgeschäften im Homeoffice, zum Umgang mit pauschalen Emittentenlimiten sowie zur Einrichtung von Verfahren zur Überwachung der Einhaltung der Risikokultur vorgenommen.

Fazit zur 7. MaRisk-Novelle

Neben der Umsetzung der Kreditanforderungen aus den EBA Guidelines sind als wesentliche Änderungen in der 7. Novelle die Anforderungen an das Immobiliengeschäft sowie die Integration von ESG-Risiken einzustufen. Die weiteren Ergänzungen und Konkretisierungen sind bezüglich des Umfangs möglicher Umsetzungsnotwendigkeiten im Vergleich dazu von nachgelagerter Bedeutung, können aber im Einzelfall auch zu spürbarem Umsetzungsaufwand führen.

Die finale Version der 7. MaRisk-Novelle weist nur wenige Änderungen gegenüber der Konsultationsversion aus September 2022 auf. Neben Detailänderungen und der weiter oben erwähnten Reduzierung von Verweisen auf die EBA Guidelines betreffen diese vor allem die Veröffentlichung von Umsetzungsfristen.

Für die Umsetzung der Kreditanforderungen aus den EBA Guidelines, der Anforderungen an das Immobiliengeschäft sowie von Teilen der Integration von ESG-Risiken in das Risikomanagement besteht eine Übergangsfrist bis zum 01.01.2024. Hierbei ist zu beachten, dass sich die Übergangsfristen der ESG-Anforderungen ausschließlich auf die Integration in die Risikoquantifizierung für den ICAAP und das Stresstesting beziehen. Alle übrigen neuen ESG-Anforderungen (u. a. in der Strategie, in der Risikoinventur oder im IKS) sind wie die weiteren Änderungen mit Veröffentlichung der 7. Novelle am 29.06.2023 in Kraft getreten.