Konsultation zur 8. MaRisk-Novelle – regulatorische Zusammenhänge und Einordnung

Kern der neuesten MaRisk-Konsultationsversion ist die vollständige Überführung der EBA-Leitlinien zu Zinsänderungsrisiken (IRRBB[2]) und Kreditspreadrisiken (CSRBB[3]) im Anlagebuch (EBA/GL/2022/14) in die deutsche Verwaltungspraxis.

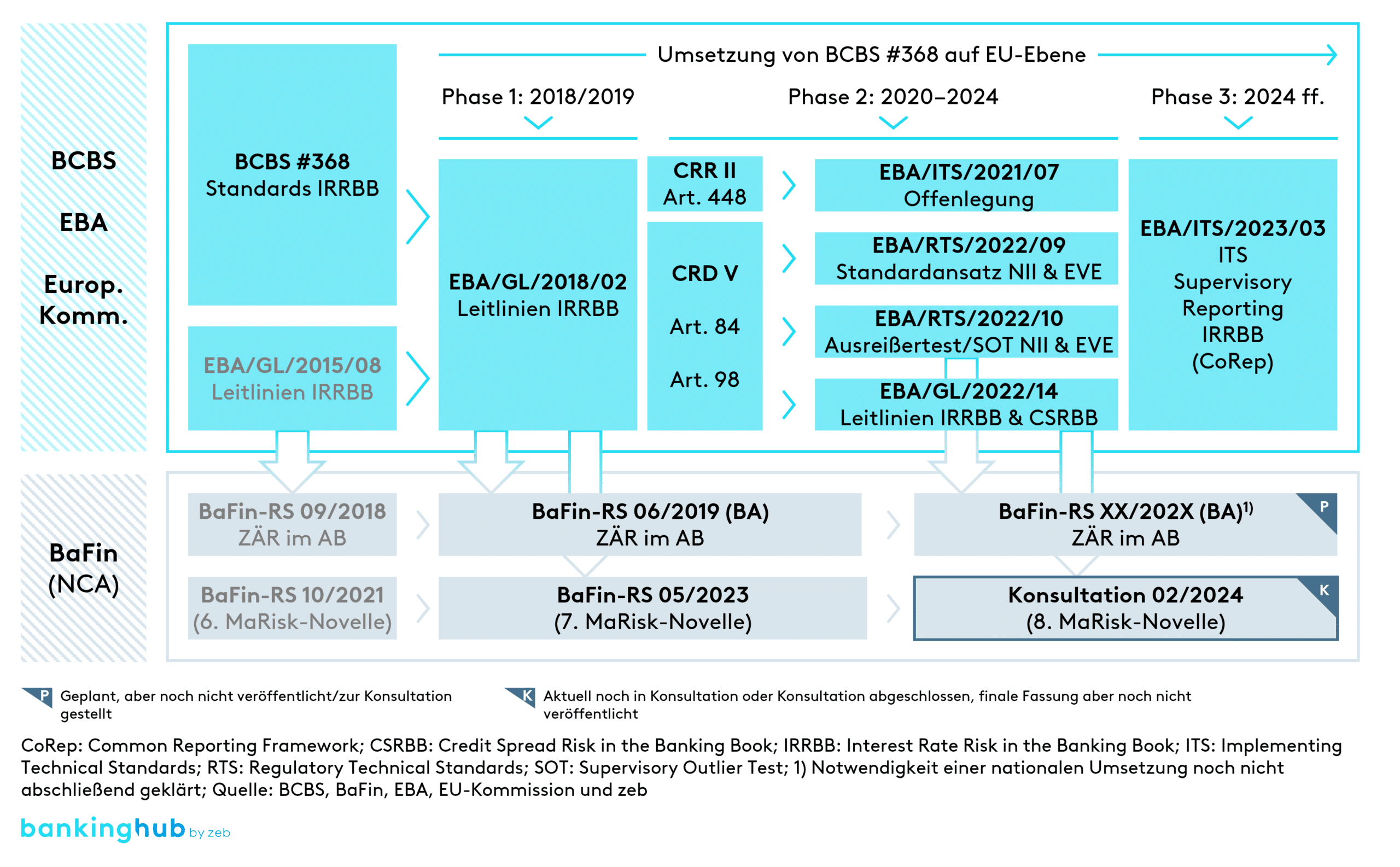

Direkt von der Europäischen Zentralbank (EZB) beaufsichtigte Institute mussten die Anforderungen an das interne Risikomanagement für IRRBB bereits bis zum 30.06.2023 umsetzen. Für die Anforderungen zum CSRBB galt eine längere Frist bis zum 31.12.2023. Die EBA/GL/2022/14 sind dabei einer der letzten Bausteine zur Umsetzung der Basler Standards zu IRRBB (BCBS #368) in europäisches Recht. Das Gesamtbild der IRRBB-Regularien und das Zusammenspiel zwischen den internationalen bzw. europäischen und den nationalen Regularien sind in nachfolgender Abbildung zusammenfassend dargestellt:

Bereits mit der 6. und 7. MaRisk-Novelle[4] wurden umfangreiche, internationale Regularien u. a. aus der EBA-Leitlinie zum Management notleidender und gestundeter Risikopositionen sowie der EBA-Leitlinie für die Kreditvergabe und Überwachung in nahezu identischer Form per Verweistechnik übernommen. Die Umsetzung der EBA-Leitlinien zu IRRBB und CSRBB folgt demselben Schema.

Zukünftig sind in der Ausgestaltung der Risikosteuerungs- und -controllingprozesse, der Stresstests und -szenarien sowie der Risikoberichterstattung für IRRBB und CSRBB die Vorgaben der zugehörigen EBA-Leitlinien angemessen zu berücksichtigen. Der Großteil der Neuerungen befindet sich im Abschnitt BTR 2.3 unter den Ausführungen zu den Marktpreisrisiken des Anlagebuchs und unter dem neu hinzugefügten Abschnitt BTR 5 zu den Kreditspreadrisiken im Anlagebuch. Daneben befinden sich jedoch auch vorweggestellte Änderungen im Allgemeinen Teil (AT) der MaRisk, welche übergreifende und in Teilen sehr umfassende Neuerungen mit Blick auf den Risikoappetit bzw. die Limitierung sowie den Umgang mit Absicherungsgeschäften im Kontext der Risikostrategie mit sich bringen.

Die nachfolgenden Kapitel geben einen Überblick über die zentralen Änderungen für IRRBB und CSRBB und leiten die größten damit einhergehenden Herausforderungen in der Konzeption und Umsetzung ab.

IRRBB – umfassende Erweiterung der bestehenden Anforderungen

Sowohl die aktuell gültige 7. MaRisk-Novelle als auch frühere Fassungen der MaRisk beinhalten bereits explizite und implizite Anforderungen rund um das Thema Zinsänderungsrisiko im Anlagebuch. Mit der zur Konsultation stehenden 8. MaRisk-Novelle werden die Anforderungen konkretisiert und an vielen Stellen deutlich erweitert. Für die nachfolgenden Themen rund um IRRBB gelten dabei „vor die Klammer gezogen“ die umfangreichen Dokumentationsanforderungen bzgl. der zugrunde liegenden Risikosteuerungs- und controllingprozesse gem. Tz. 47 der EBA/GL/2022/14, wonach sämtliche verwendeten Definitionen und Methoden schriftlich zu fixieren und laufend zu aktualisieren sind.

Duale Risikomessung und -steuerung – barwertige und periodische Betrachtung von IRRBB

Bereits mit Veröffentlichung der Basler Standards zu IRRBB (BCBS #368) und den ersten Versionen der EBA-Leitlinien zu IRRBB[5] aus den Jahren 2015 und 2018 (EBA/GL/2015/08 und EBA/GL/2018/02) ist die duale, also barwertige und GuV-orientierte Risikomessung und -steuerung von IRRBB ein zentraler Bestandteil der europäischen Regularien. Die MaRisk beinhaltete an dieser Stelle bisher eine Art „Öffnungsklausel“, welche es erlaubte, eine der Perspektiven als „primär steuerungsrelevant“ zu klassifizieren, wohingegen die Auswirkungen in der anderen Perspektive „angemessen zu berücksichtigen“ waren.

Im Einklang mit den EBA-Leitlinien wird nun bereits im Abschnitt AT 4.2 zum Risikoappetit klar definiert, dass sowohl für die barwertige als auch für die periodische (GuV-orientierte) Perspektive ein Risikoappetit in Form eines Limits oder anderer risikobegrenzender Vorgaben zu erfolgen hat. In Verbindung mit den Ausführungen in Abschnitt BTR 2.3, Tz. 6 umfasst die periodische Perspektive dabei nicht nur reine zinsinduzierte Effekte auf Zinsertrag und -aufwand, sondern auch zinsinduzierte periodische Bewertungseffekte, also bspw. Abschreibungen auf Wertpapiere des Depot A, die sich aufgrund zukünftiger Zinsentwicklungen direkt in der GuV niederschlagen. Beide Perspektiven sind vollständig im Rahmen der Risikosteuerungs- und -controllingprozesse zu berücksichtigen und innerhalb der jeweiligen Risikotragfähigkeitsbetrachtung (ökonomisch und normativ) stringent zu integrieren.

Diese Neuerung ist gleichbedeutend mit der Notwendigkeit einer dualen Zinsrisikomessung und ‑steuerung, da die Effekte der beiden Perspektiven in Teilen unterschiedliche Steuerungsimpulse liefern, die es mithilfe eines integrierten Steuerungsframeworks auszutarieren gilt. Damit einher geht also nicht nur die Einführung entsprechender Risikomessverfahren und -methoden, sondern auch eine konzeptionelle Anpassung in der Banksteuerung selbst. In Analogie zur neuen Risikotragfähigkeit stehen somit auch bei den Zinsänderungsrisiken beide Perspektiven gleichberechtigt nebeneinander.

Modellierung variabler Einlagen und Sonderkündigungsrechte im Aktivgeschäft

Die Modellierung von Positionen mit unbestimmter Kapital- und Zinsbindung steht in den letzten Jahren insbesondere mit Blick auf den Einsatz der 15-jährigen Stützstelle bei der Einlagenmodellierung bereits verstärkt im Fokus der deutschen Aufsicht. Über den Verweis auf die entsprechenden Textziffern der EBA/GL/2022/14 (Tzn. 108, 109, 111 und 112) werden die Anforderungen an die Modellierung dieser Positionen und die zugrunde liegenden Annahmen weiter verschärft. Beispielhaft seien hier die nachfolgenden Punkte genannt:

- Berücksichtigung der Effekte verschiedener Zinsänderungen auf die abgeleiteten Ausübungsquoten bei vorzeitigen Kreditrückzahlungen/Sondertilgungen sowie potenzieller Migrationseffekte zwischen einzelnen Produkten (Tz. 108, EBA/GL/2022/14)

- Umfassende Anforderung an regelmäßige Materialitäts- und Sensitivitätsanalysen sowie Dokumentation und Validierungsverfahren hinsichtlich der eingesetzten Modelle, Verfahren und Parameter (Tz. 109, EBA/GL/2022/14) – vgl. hierzu auch die Anforderungen an die Modelle (AT 4.3.5)

- Einführung einer Fünf-Jahres-Obergrenze für den maximalen gewichteten durchschnittlichen Zinsanpassungstermin bei variablen Einlagen (Tz. 111, EBA/GL/2022/14) und Modellierungsverbot für Einlagen von Finanzkunden (bereits über das BaFin-RS 06/2019 zum Zinsschock bekannt)

- Dezidierte Anforderungen bzgl. der Einlagenmodellierung, bspw. bzgl. der Differenzierung von Verhaltensannahmen in Abhängigkeit der Kunden- und Kontoart oder der Berücksichtigung von Umschichtungen auf der Passivseite in Abhängigkeit der jeweils unterstellten Zinsänderung (z. B. von variabel zu festverzinslichen Produkten) (Tz. 112, EBA/GL/2022/14)

Komponenten des IRRBB, einzubeziehende Positionen und Stresstests

Grundsätzlich sind alle zinssensitiven Positionen des Anlagebuchs für IRRBB weiterhin zu berücksichtigen. Über den Verweis auf Tz. 105 der EBA-Leitlinien gilt dies mit der 8. MaRisk-Novelle nun auch für Pensionsrückstellungen, welche bisher nur im Rahmen der Zinsschockberechnung über das zugehörige BaFin-Rundschreiben im Scope waren. Dies kann gerade aus interner Risikosteuerungssicht mit Blick auf die potenzielle Aussteuerung der langen Laufzeitbänder größere Auswirkungen haben.

Gem. EBA-Definition lässt sich IRRBB in drei Komponenten unterteilen, die künftig laut MaRisk-Anforderung entsprechend identifiziert und in Einklang mit den von der EBA definierten Verfahren gemessen werden müssen:

- Gap-Risiko, resultierend aus Aktiv- oder Passivüberhängen in einzelnen Laufzeitbändern: Dies entspricht der klassischen Definition des Zinsänderungsrisikos i. e. S. und ist daher von den meisten Häusern umfänglich abgedeckt.

- Optionsrisiko, resultierend aus impliziten Optionen wie bspw. Sondertilgungen: Dieses Risiko wird oftmals bereits berücksichtigt, in der Regel aber nicht separat quantifiziert.

- Basisrisiko, resultierend aus einem Auseinanderlaufen des Referenzzinssatzes von Grund- und Sicherungsgeschäft, bspw. einem Swap auf 3er-Basis, der einen Floater auf 6er-Basis absichert: Dieses Risiko wird in den meisten Häusern bisher nicht genauer betrachtet oder quantifiziert.

Die genannten Subkomponenten sollten demnach Teil der Risikoinventur sein und entsprechend ihrer Materialität bei Bedarf separat gemessen, limitiert und gesteuert werden. Somit sind insbesondere für das Options- und Basisrisiko regelmäßige Materialitätsanalysen durchzuführen, um eine potenzielle Nichtberücksichtigung begründen zu können.

Im Einklang mit den Subkomponenten sind auch die Stressszenarien auszugestalten, die u. a. auch auf Basisrisiken abzielen müssen. Darüber hinaus gilt es, über das Szenarioset eine enge Verzahnung mit der normativen und ökonomischen Risikotragfähigkeit (bzw. den beiden genannten Perspektiven) sicherzustellen und über die aufsichtsrechtlichen Zinsschockszenarien hinausgehende Szenarien zu betrachten, die auf das Geschäftsmodell oder die im Einsatz befindlichen Modellierungsannahmen abzielen (bspw. Verkürzungen in der Einlagenmodellierung).

Zwischenfazit – 8. MaRisk-Novelle

Zusammenfassend bleibt festzustellen, dass nach den wesentlichen Umstellungen bei der Risikotragfähigkeit auch bei den Zinsänderungsrisiken deutliche Anpassungen vorzunehmen sind, die wiederum auf internationalen Vorgaben beruhen, welche in deutsches Recht überführt werden.

Insbesondere die auch hier gleichberechtigte Sichtweise handelsrechtlicher und barwertiger Änderungen wird zu einer Veränderung der Zinsrisikosteuerung in den Instituten führen, zumal vor allem in Regionalinstituten wie Sparkassen und Volks- und Raiffeisenbanken das Zinsrisiko im Anlagebuch nach dem Adressrisiko die maßgebliche Risikoart darstellt.

EZB-beaufsichtigte Institute haben diesen Schritt bereits vollzogen – die Umstellung in den Häusern war durchaus anspruchsvoll und mit größerem Aufwand verbunden. Die Umsetzungsarbeit in den Sparkassen und Volks- und Raiffeisenbanken – Anpassung der Strategien, Risikokonzepte/‑handbücher und des Reportings, der Steuerungsprozesse und letztlich der IT-Systeme und notwendigen Daten – ist daher nicht zu unterschätzen.

Nach der aktuellen Diskussion gehen wir davon aus, dass die 8. MaRisk-Novelle bereits im April/Mai 2024 in Kraft tritt. Gemäß den Erfahrungen der letzten Novellen ist von keiner allzu langen Umsetzungszeit für die Neuerungen auszugehen.

Lesen Sie gerne auch unseren zweiten Teil zur 8. MaRisk-Novelle!

Im zweiten und letzten Teil dieser Reihe beschäftigen wir uns im Schwerpunkt mit den Anforderungen an das Kreditspreadrisiko im Anlagebuch. Die neuen Anforderungen aus den EBA-Leitlinien zu IRRBB und CSRBB haben zu punktuellen Änderungen und Ergänzungen in bestehenden Teilen der MaRisk geführt (u.a. im AT 4.3.3 „Stresstests“, im BTR 2 „Marktpreisrisiken“ und sowie im BT 3.2 „Berichte der Risikocontrolling-Funktion“).

Die wichtigsten Änderungen ergeben sich aus dem neu eingeführten Abschnitt BTR 5 „Kreditspreadrisiken im Anlagebuch“, der die Anforderungen aus den EBA-Leitlinien zu IRRBB und CSRBB umsetzt.