Regulatorische Anforderungen aus den MaRisk

Die Mindestanforderungen an das Risikomanagement (MaRisk) definieren konkrete Anforderungen an die Behandlung von notleidenden Krediten bzw. Problemkrediten und bilden damit einen zentralen Rahmen für das NPL-Management. Die Federführung für die Prozesse in der Problemkreditbearbeitung bzw. die Überwachung dieser Prozesse ist außerhalb des Bereichs Markt wahrzunehmen.

Die Begriffe NPL (Non-Performing Loans) und NPE (Non-Performing Exposures) werden oft synonym verwendet, jedoch gibt es wesentliche Unterschiede. NPL bezieht sich nur auf Kredite und Darlehen, während NPE alle Arten von notleidenden Risikopositionen (z. B. auch Schuldverschreibungen) umfasst. Der Begriff NPE ist somit deutlich weiter gefasst als NPL. In den MaRisk wird für die Bemessung, ob ein Institut als High-NPL-Institut eingestuft wird, die sog. NPL-Quote herangezogen. Im Kontext der Abbauziele, Handlungsoptionen und der Strategie wird hingegen auf NPE Bezug genommen.

Bedeutung der NPL-Quote

Die NPL-Quote stellt einen wichtigen Indikator für die finanzielle Stabilität eines Instituts dar und gibt Aufschluss über die Qualität des Kreditportfolios. Sie wird berechnet, indem der Bruttobuchwert der notleidenden Darlehen und Kredite durch den Bruttobuchwert der gesamten Darlehen und Kredite geteilt wird. Die Entwicklung der NPL-Quote ist durch die Institute regelmäßig zu überwachen.

Institute mit einer NPL-Quote von 5 % oder höher unterliegen in Deutschland spezifischen regulatorischen Anforderungen, die in den MaRisk festgelegt sind. Wird diese Schwelle an zwei aufeinanderfolgenden Berichtsstichtagen überschritten, gilt ein Institut als „Institut mit hohem NPL-Bestand“. Diese Institute müssen eine Strategie entwickeln, um solche Risikopositionen zu reduzieren. Ziel ist es, innerhalb eines realistischen, aber ambitionierten Zeitrahmens ein vorher festgelegtes Niveau an notleidenden Engagements zu erreichen, sofern dies nicht dem ursprünglichen Geschäftsmodell entspricht.

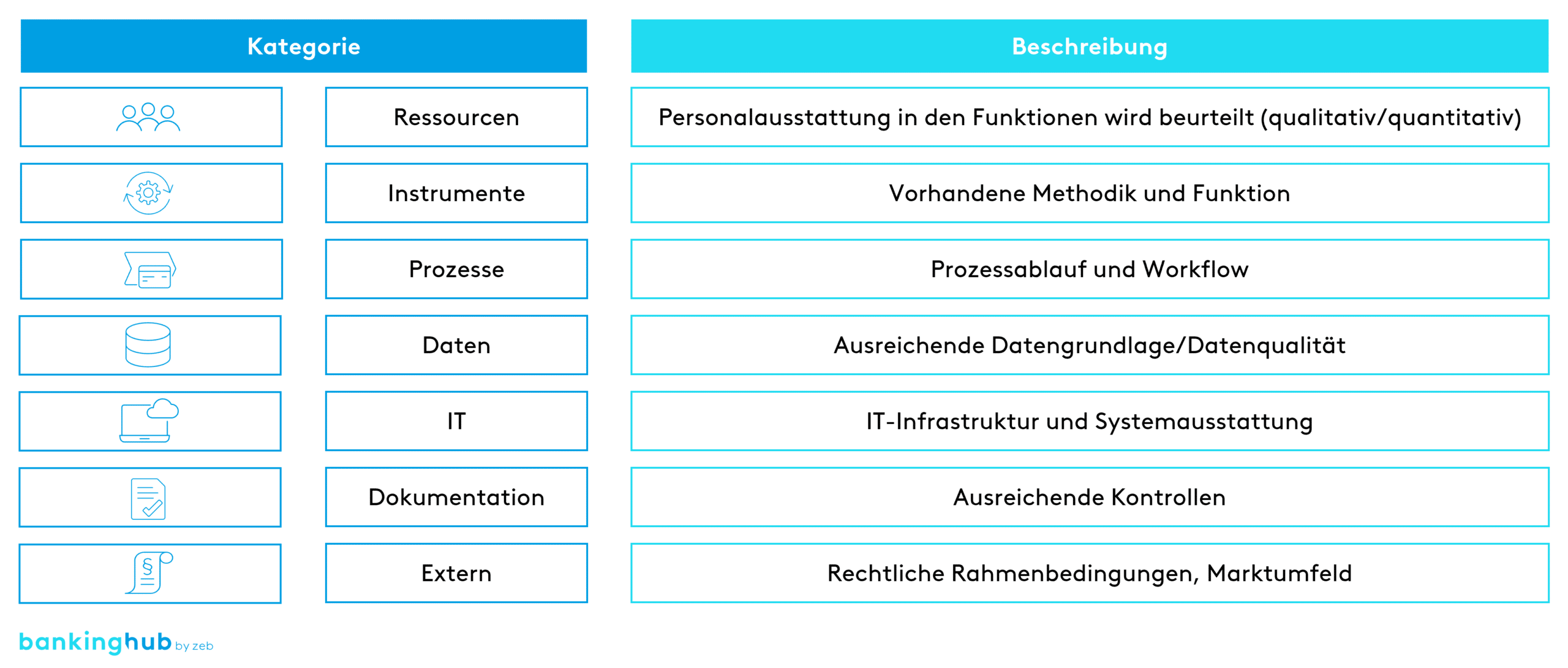

Die zentralen Schritte zur Entwicklung und Umsetzung dieser Strategie sind:

A) Analyse des Geschäftsumfelds und der externen Bedingungen

- Selbsteinschätzung (Self-Assessment): jährliche Bewertung der aktuellen Situation, der Ursachen für notleidende Kredite, der bisherigen Maßnahmen und der operativen Kapazitäten

- Externe Faktoren: Untersuchung des Marktumfelds, der Nachfrage nach NPE, der Verfügbarkeit spezialisierter Dienstleister sowie der regulatorischen und rechtlichen Rahmenbedingungen

- Kapitalplanung: Berücksichtigung der Auswirkungen der NPE-Strategie auf das Kapital und Integration geeigneter Maßnahmen in die Kapitalplanung

B) Entwicklung einer umfassenden Strategie

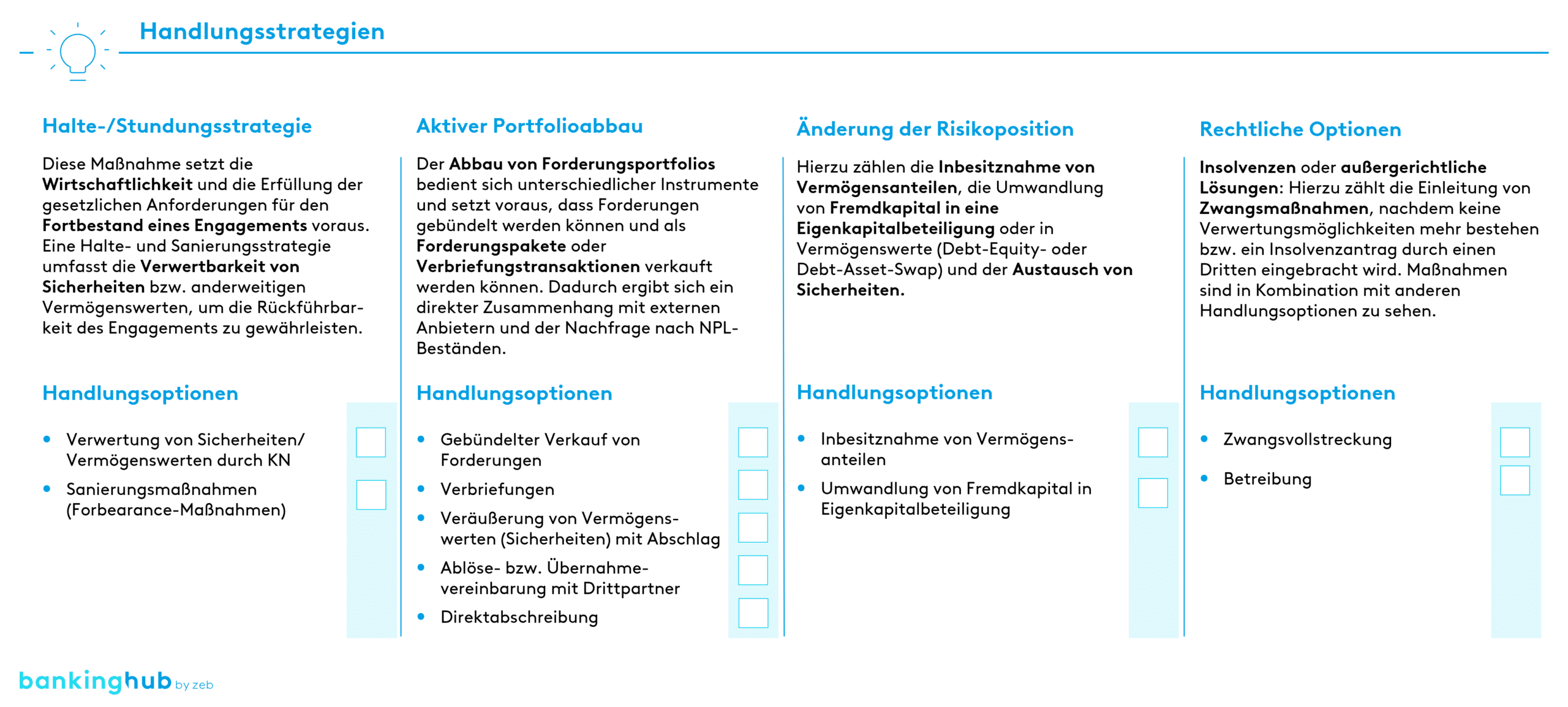

- Strategische Optionen: Kombination verschiedener Ansätze wie Haltestrategien, Forbearance-Optionen, aktiver Portfolioabbau, Änderung der Risikopositionen, Rettungserwerbe und rechtliche Maßnahmen

- Zielvorgaben: Festlegung von quantitativen NPE-Zielen für kurz-, mittel- und langfristige Zeiträume sowie für Hauptportfolios

C) Implementierung und Überwachung

- Implementierungsplan: detaillierte Planung der operativen Umsetzung über einen Zeitraum von 1 bis 3 Jahren

- Überwachung: vierteljährliche Überprüfung der Fortschritte anhand von KPIs, Berichterstattung wesentlicher Abweichungen an die Geschäftsleitung und Ergreifen von Abhilfemaßnahmen

Diese Schritte sind essenziell, um eine effektive Strategie zur Reduzierung notleidender Risikopositionen zu entwickeln und erfolgreich umzusetzen.

Nachfolgend werden mit den Abschnitten Rettungserwerbe, Risikofrüherkennung, Betreuung in der Intensiv- und Problemkreditbearbeitung sowie Forbearance vier Themen angesprochen, die in Zusammenhang mit einem sachgerechten NPE-Management stets zu berücksichtigen sind.

Rettungserwerbe

Rettungserwerbe sind eine Möglichkeit zum Abbau von notleidenden Krediten. Hierbei erwerben die Institute die Sicherheiten oder Vermögenswerte, die diese Kredite absichern. Dies ermöglicht es ihnen, Verluste zu reduzieren, die z. B. aus einer zwangsweisen Verwertung zum aktuellen Zeitpunkt resultieren würden, indem sie die Vermögenswerte zunächst selbst erwerben und zu einem günstigeren Zeitpunkt verwerten oder ggf. dauerhaft im Eigenbestand halten.

Aufgrund der aktuellen Entwicklung auf dem Immobilienmarkt stellt diese Option möglicherweise für einige Institute derzeit eine sinnvolle Handlungsoption dar. Rettungserwerbe können aufgrund des Abbaus von NPL-Krediten einen positiven Effekt sowohl auf die Bilanz als auch auf die GuV haben. Zudem behalten die Institute die Kontrolle über den Verwertungsprozess, was eine effizientere Abwicklung ermöglicht.

Allerdings erfordern Rettungserwerbe ausreichendes Kapital und können operative Herausforderungen in ihrer Verwaltung sowie Marktrisiken mit sich bringen. Sofern ein Institut die Durchführung von Rettungserwerben in Betracht zieht, muss es hierfür eine Richtlinie entwickeln. High-NPL-Institute müssen außerdem zusätzliche Anforderungen an die Risikocontrolling-Funktion beachten.

Relevanz der Risikofrüherkennung

Eine effektive Risikofrüherkennung ist unerlässlich, um Kreditnehmende mit potenziell erhöhtem Risiko frühzeitig zu identifizieren und um mögliche Problemkredite rechtzeitig zu erkennen. Durch den Einsatz von automatisierten und manuellen Verfahren können Kreditinstitute bestimmte Auffälligkeiten in den Kreditdaten erkennen, die auf ein erhöhtes Ausfallrisiko hinweisen. Dadurch wird die Bank in die Lage versetzt, die identifizierten Kreditnehmenden rechtzeitig einer umfassenden Betreuung zu unterziehen, wodurch potenzielle Ausfälle noch vermieden werden können.

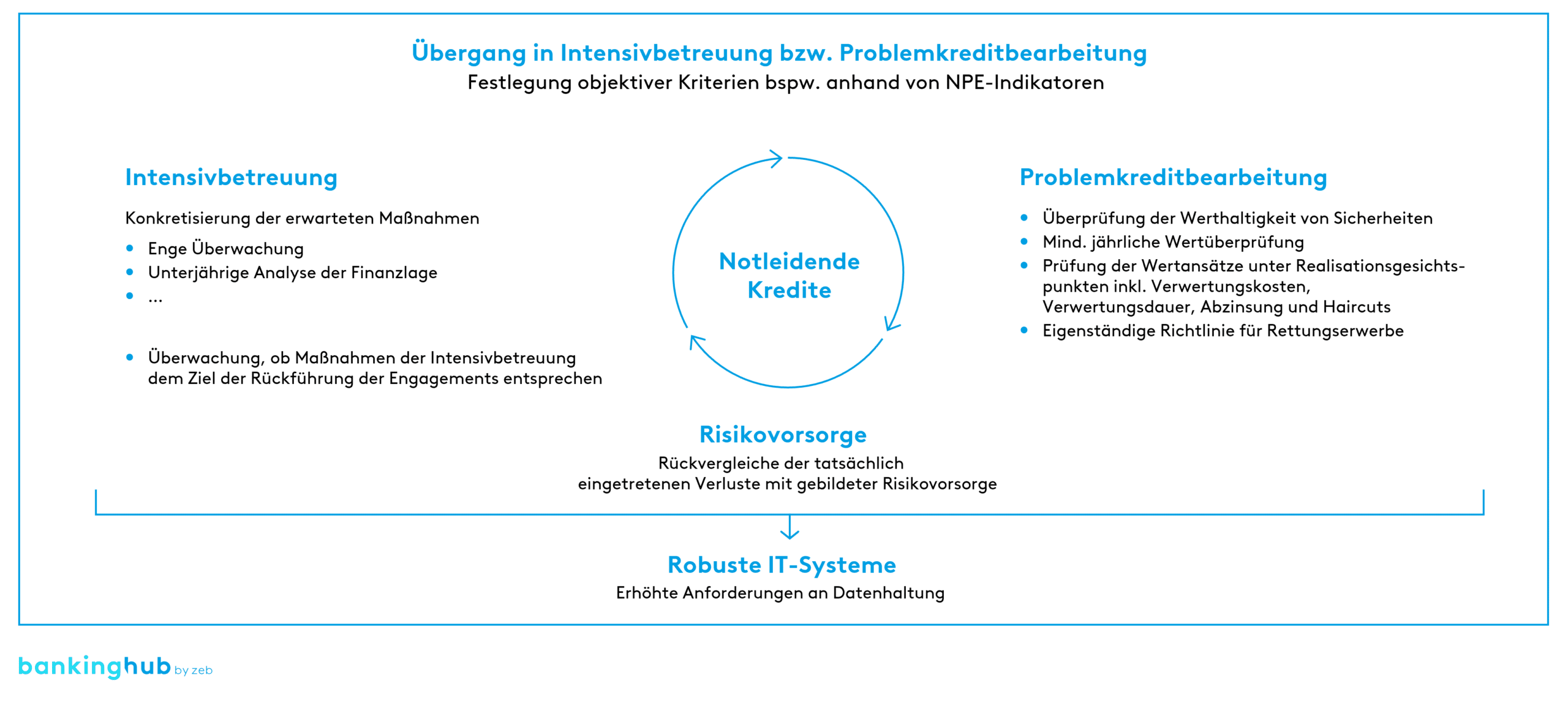

Betreuung in der Intensiv- und Problemkreditbearbeitung

Die Betreuung von Intensiv- und Problemkrediten erfordert spezialisierte Kenntnisse und Ressourcen. Kreditinstitute müssen sicherstellen, dass sie über qualifiziertes Personal verfügen, das in der Lage ist, komplexe Kreditfälle zu managen. Dies umfasst sowohl die Abwicklung als auch die Restrukturierung von Krediten.

Essenziell ist in diesem Zusammenhang zudem die Befähigung der Mitarbeitenden zur Führung von Krisengesprächen und Verhandlungen mit den Kreditnehmenden und weiteren Beteiligten (z. B. weiteren Gläubiger:innen, Insolvenzverwaltenden oder Wirtschaftsprüfenden). Dies erfordert nicht nur fundierte Fachkenntnisse, sondern auch ausgeprägte kommunikative Fähigkeiten und Verhandlungsgeschick. Eine gute Vorbereitung und ein strukturiertes Vorgehen sind dabei ebenso wichtig wie Empathie und Durchsetzungsvermögen.

Darüber hinaus sind eine enge Zusammenarbeit mit internen und externen Expert:innen sowie eine kontinuierliche Überwachung der Kreditportfolios notwendig, um frühzeitig auf Veränderungen reagieren zu können. Die Sicherheiten von Kreditengagements in der Problemkreditbearbeitung sind regelmäßig zu überprüfen, und die zugrunde liegenden Parameter müssen nachvollziehbar dokumentiert werden. Für Abwicklungskredite müssen die Wertansätze dabei unter Realisationsgesichtspunkten ermittelt werden.

Forbearance

Forbearance bezieht sich auf Maßnahmen, die Kreditinstitute ergreifen, um Kreditnehmenden, die aufgrund finanzieller Schwierigkeiten ihre Kredite nicht bedienen können, entgegenzukommen. Dies kann z. B. durch Anpassungen der Kreditbedingungen wie Zinssenkung, Verlängerung der Laufzeiten oder vorübergehende Aussetzung von Zahlungen geschehen.

Wirksame Forbearance-Maßnahmen können dazu beitragen, dass Kredite nicht sofort als notleidend eingestuft werden, indem sie den Kreditnehmenden Zeit verschaffen, ihre finanzielle Situation zu verbessern. Allerdings müssen diese Maßnahmen sorgfältig überwacht werden, um sicherzustellen, dass sie nicht zu einer Verschleppung des Kreditausfalls führen. Hierfür bestehen hohe regulatorische und prozessuale Hürden.

Fazit zum Umgang mit notleidenden Krediten

Das Management von notleidenden Krediten wird in den kommenden Jahren eine zentrale Rolle für viele Kreditinstitute spielen. Durch eine effektive Risikofrüherkennung, eine spezialisierte Betreuung in der Intensiv- und Problemkreditbearbeitung sowie wirksame Forbearance-Maßnahmen können Institute ihre NPL-Quoten reduzieren und ihre finanzielle Stabilität sichern.

Auch Rettungserwerbe können eine mögliche Handlungsoption darstellen. Insbesondere High-NPL-Institute müssen dabei besondere Anforderungen erfüllen, um den Herausforderungen des NPL-Managements gerecht zu werden. Hier ist die Erarbeitung einer effektiven Strategie zur Reduzierung notleidender Risikopositionen zwingend erforderlich und konsequent umzusetzen. Gleichzeitig müssen Institute den Fachkräftemangel und das fehlende Know-how adressieren, um langfristig erfolgreich zu sein.