Marktsituation und Herausforderungen für Immobilienfondsverwalter

Jahrelang profitierte der globale Immobilienmarkt vom niedrigen Zinsniveau, vom andauernden Bevölkerungswachstum sowie vom allgemeinen Trend zur Urbanisierung und erreichte so immer neue Höhen. Unter dem Eindruck der geopolitischen Entwicklungen ab 2022 fand die Phase des andauernden Aufschwungs jedoch zunächst ein jähes Ende.

So geriet die Anlageklasse Immobilien im Jahr 2022 insbesondere im Vergleich zur Marktperformance der Anlageklassen Anleihen und Rohstoffe erheblich unter Druck. Dies war primär der Zinswende sowie der angespannten globalen Lieferkettensituation infolge des Angriffskriegs Russlands und den daraus resultierenden Preissteigerungen geschuldet.

Mit Blick auf die Entwicklung der deutschen Immobilienpreise in den letzten Jahren zeigt sich ein heterogenes Bild sowohl beim Vergleich zwischen den verschiedenen Immobilienarten[1] als auch innerhalb dieser. Besonders hervorzuheben sind hier Wohnimmobilien (+20 Prozent seit 2019[2]), deren überdurchschnittliche Preisentwicklung vorwiegend auf die starken Preisanstiege in Ballungszentren zurückzuführen ist, während strukturschwächere Gebiete nicht im gleichen Maß profitieren konnten. Zu den Verlierern zählen Einzelhandelsimmobilien, welche seit 2019 Preisabschläge von knapp 19 Prozent[3] verzeichneten, sowie Büroimmobilien (-4 Prozent[4]).

Hierfür machen wir drei Hauptfaktoren aus, welche die aktuellen Herausforderungen für den Immobilienmarkt zusammenfassend darstellen.

- Baupreise: Stark gestiegene Baupreise sind vor allem verursacht durch strenge Bauvorschriften (im Rahmen der Berücksichtigung von ESG-Faktoren), fehlendes Bauland, fehlende Fachkräfte sowie hohe Energie- und Materialkosten. Getrieben durch die Nachwehen der Coronapandemie sowie der gestiegenen Inflation wirken sich höhere Baupreise negativ auf die Rentabilität der Investitionen durch höhere Transaktions- und Projektentwicklungskosten sowie Instandhaltungskosten aus.

- Finanzierungskosten: Durch das gestiegene Zinsniveau und erhöhte Eigenkapitalanforderungen der Banken sinkt die Rentabilität von Immobilien. Dies wirkt insbesondere auf Neubauten oder Objekte mit Sanierungsbedarf.

- Trendumschwung Nutzungsarten: Die aktuellen Entwicklungen betreffen vor allem Büroimmobilien, die einen signifikanten Anteil in offenen Publikumsfonds ausmachen. Die starke Zunahme von Leerständen bei Büroimmobilien in den letzten Jahren ist nicht zuletzt auf New Work (Homeofficetrend) sowie auslaufende Mietverträge nach der Coronapandemie zurückzuführen. In Teilen werden Objekte nun auch in Wohnimmobilien transformiert, um den neuen Bedürfnissen der Gesellschaft gerecht zu werden. Auch im Handel lässt sich dieser Abwärtstrend erkennen, da der Onlinehandelsboom auch hier langfristig das Konsumentenverhalten und somit den Bedarf an Handelsimmobilien verändert hat.

Als Ergebnis dieser drei Herausforderungen sehen sich Asset Manager mit Mittelabflüssen konfrontiert, insbesondere bei offenen Publikumsfonds, die zuvor über mehrere Jahre hinweg Nettomittelzuflüsse verzeichneten. Zusätzlich waren institutionelle Investoren durch die – zumindest augenscheinliche – Wertstabilität von Immobilien bei gleichzeitig volatilen Aktien- und Rentenmärkten mit passiven Grenzverletzungen ihrer Immobilienanlagen konfrontiert, was zu weiteren Mittelabflüssen geführt hat.

Aufgrund der Mindesthaltedauer von 24 Monaten und einer Kündigungsfrist von 12 Monaten für Privatinvestor:innen wird die volle Tragweite dieser Trendwende erst zeitverzögert sichtbar sein. Bedingt durch die zuvor erwähnten Zinssteigerungen sind andere Assetklassen (u. a. Renten) in den letzten Jahren attraktiver geworden, was eine Anpassung der Anlagestrategie weg von alternativen Anlageklassen hin zu traditionellen/liquiden Assetklassen bewirkte.

Gleichzeitig vermehren sich jedoch aktuell die Anzeichen, dass die Immobilienpreise die Talsohle durchschritten haben, und es zeigen sich erste Erholungstendenzen. Zeitgleich nimmt die Anzahl der Immobilientransaktionen auf dem Markt allmählich wieder zu, und die soeben angekündigte Zinswende weckt Hoffnungen auf mittelfristig attraktivere Finanzierungskonditionen. Vor diesem Hintergrund ist es strategisch sinnvoll, sich jetzt neu zu positionieren, um die bevorstehende Trendwende nicht zu verpassen.

So erfordert die gegenwärtige Situation zunächst entschlossenes Handeln seitens der Immobilienfondsverwalter mit dem Ziel, sich aktuell bietende Opportunitäten in ausgewählten Nutzungsarten und an bevorzugten Standorten zu ergreifen, um somit ein wettbewerbs- und zukunftsfähiges Geschäft in den kommenden Jahren sicherzustellen. Hierfür sind die umfangreiche Evaluation der aktuellen Geschäfts- und Anlagestrategie sowie deren potenzielle Neuausrichtung unerlässlich.

Opportunitäten für eine wettbewerbsfähige Neuausrichtung

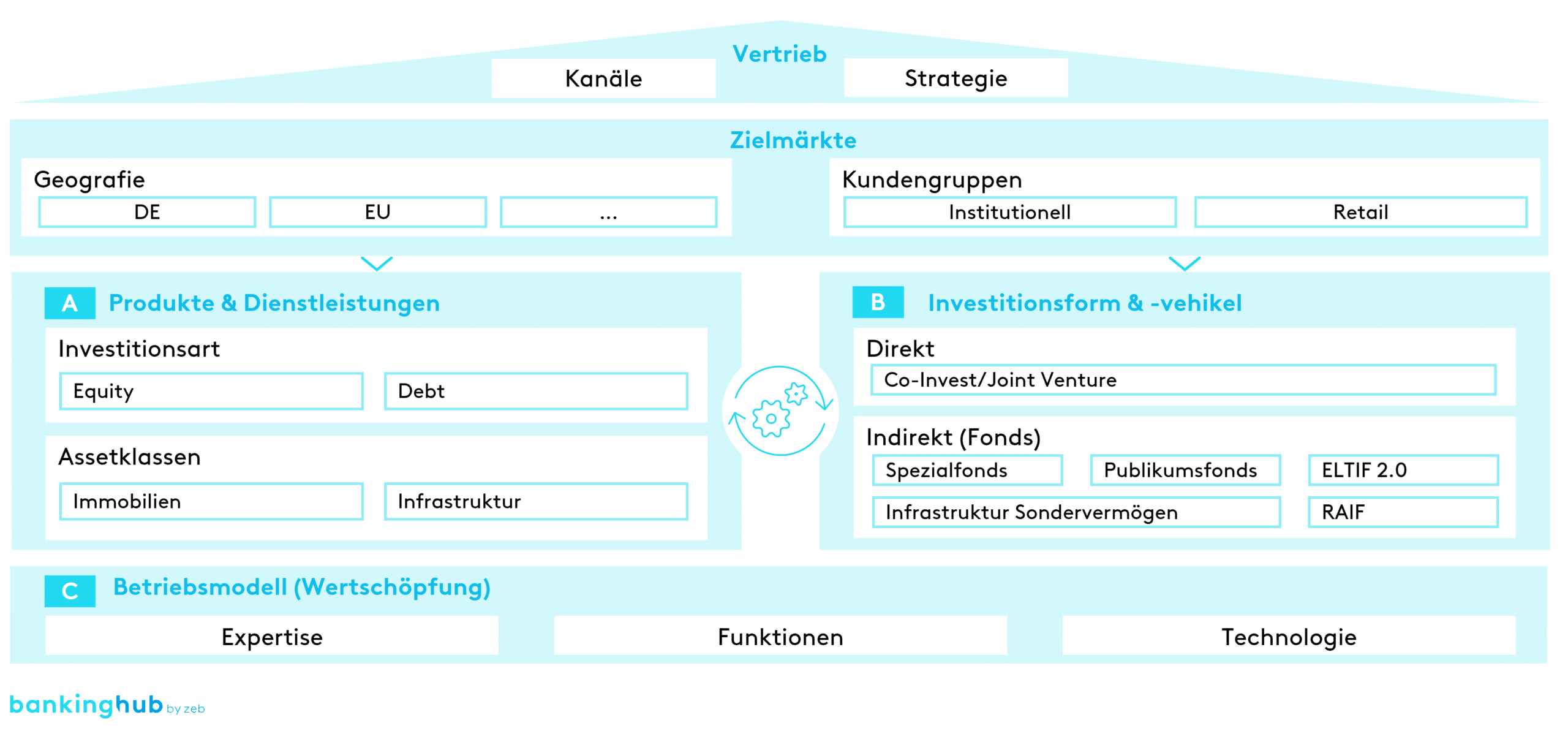

Zur erfolgreichen Umsetzung der Neuausrichtung des Geschäfts- und Betriebsmodells von Immobilienverwaltern haben wir wesentliche Stellhebel identifiziert, welche diese aus unserer Sicht im Zuge dessen berücksichtigen sollten.

Diese Stellhebel gruppieren wir dabei thematisch in die folgenden drei Dimensionen (siehe Abbildung 1):

- Produkte und Dienstleistungen umfassen die Erkundung sowohl von Diversifikationsopportunitäten in Kontext der Investitionsarten als auch von Assetklassen. Seit mehreren Jahren stehen neben klassischen Investitionen in Immobilien-Equity auch die Erweiterung auf Debt-Instrumente sowie die Anlagen in (immobiliennahe) Infrastrukturen vermehrt im Fokus, um das bestehende Geschäftsmodell auszuweiten. Von zunehmender Bedeutung ist in diesem Zusammenhang darüber hinaus das Ausschöpfen von Potenzialen der geografischen Diversifikation in aufstrebende Wachstumsmärkte. Im Zuge der Betrachtung von Investitionsarten und Assetklassen gilt es ebenfalls, die eigene Anlagestrategie unter Abwägung zwischen dem Renditepotenzial und dem Risikoprofil umfassend zu hinterfragen und bei Bedarf neu auszurichten.

- Investitionsformen und -vehikel beschreiben die Produkthülle, in der die jeweiligen Anlagen vermarktet und den potenziellen Investor:innen zugänglich gemacht werden. Unterschiedliche direkte und indirekte Investitionsmöglichkeiten gilt es zu evaluieren, um den Bedarf der Investor:innen bestmöglich im Einklang mit der Vertriebsstrategie abzudecken. Ein besonderer Fokus liegt hier auf dem luxemburgischen RAIF und dem neuen ELTIF 2.0 als chancenreiche Anlagevehikel.

- Das Betriebsmodell unterstützt die Ausrichtung des Geschäftsmodells und bedarf somit, je nach Neupositionierung, einer Erweiterung der vorhandenen Expertise (Ressourcen) sowie der Schaffung neuer Funktionen und IT-Systeme, um ein neues Produktangebot entsprechend in der Wertschöpfung effizient abbilden zu können. Wertschöpfende Aktivitäten sollten hierbei immer im Mittelpunkt stehen, wobei Auslagerungen insbesondere im Backofficebereich berücksichtigt werden sollten. Ein zentrales Augenmerk auf das Betriebsmodell ist beispielsweise bei Holdingstrukturen im Bereich der Infrastrukturinvestitionen aufgrund ihrer besonderen Anforderungen zu richten.

Fazit und Fortsetzung unserer Artikelserie zu Immobilienanlagen

Die Zukunft des Immobilienmarkts ist im aktuell volatilen Umfeld geprägt von vielseitigen Herausforderungen, aber auch Chancen. Immobilienfondsverwalter, die bereit sind, ihr Geschäfts- und Betriebsmodell umfassend zu hinterfragen sowie an die aktuellen und zukünftigen Gegebenheiten anzupassen, können von der sich anbahnenden Erholung profitieren. Orientierung zur Begleitung dieses dynamischen Prozesses bietet unser zeb.Lösungsframework, welches die drei wesentlichen Stellhebel Produkte & Dienstleistungen, Investitionsformen & -vehikel sowie Betriebsmodell (Wertschöpfung) identifiziert.

Als Teil unseres umfassenden Überblicks widmen wir uns in den kommenden Beiträgen dieser Artikelserie jeweils eingehend einer Dimension des zeb.Lösungsframeworks. Den Auftakt bildet im zweiten Teil die Dimension A) Produkte & Dienstleistungen. Dabei analysieren wir beispielsweise chancenreiche Nutzungsarten, welche voraussichtlich in besonderem Maße von den langfristigen soziodemografischen, technologischen und sozialen Entwicklungen profitieren werden (sogenannte „Megatrends“). Darüber hinaus widmen wir uns den Anlagestrategien Core, Core Plus, Value-Add sowie Opportunistic. Hierbei beleuchten wir die Vor- und Nachteile sowie die charakteristischen Bedarfe und notwendigen Kapazitäten dieser traditionellen und risikoreicheren Anlagestrategien sowohl im Kontext der sich wandelnden Marktbedingungen als auch vor dem Hintergrund nachhaltiger Entwicklungen.