Regulatorische Neuausrichtung: Wie verändert BTO 3 das Immobilieneigengeschäft?

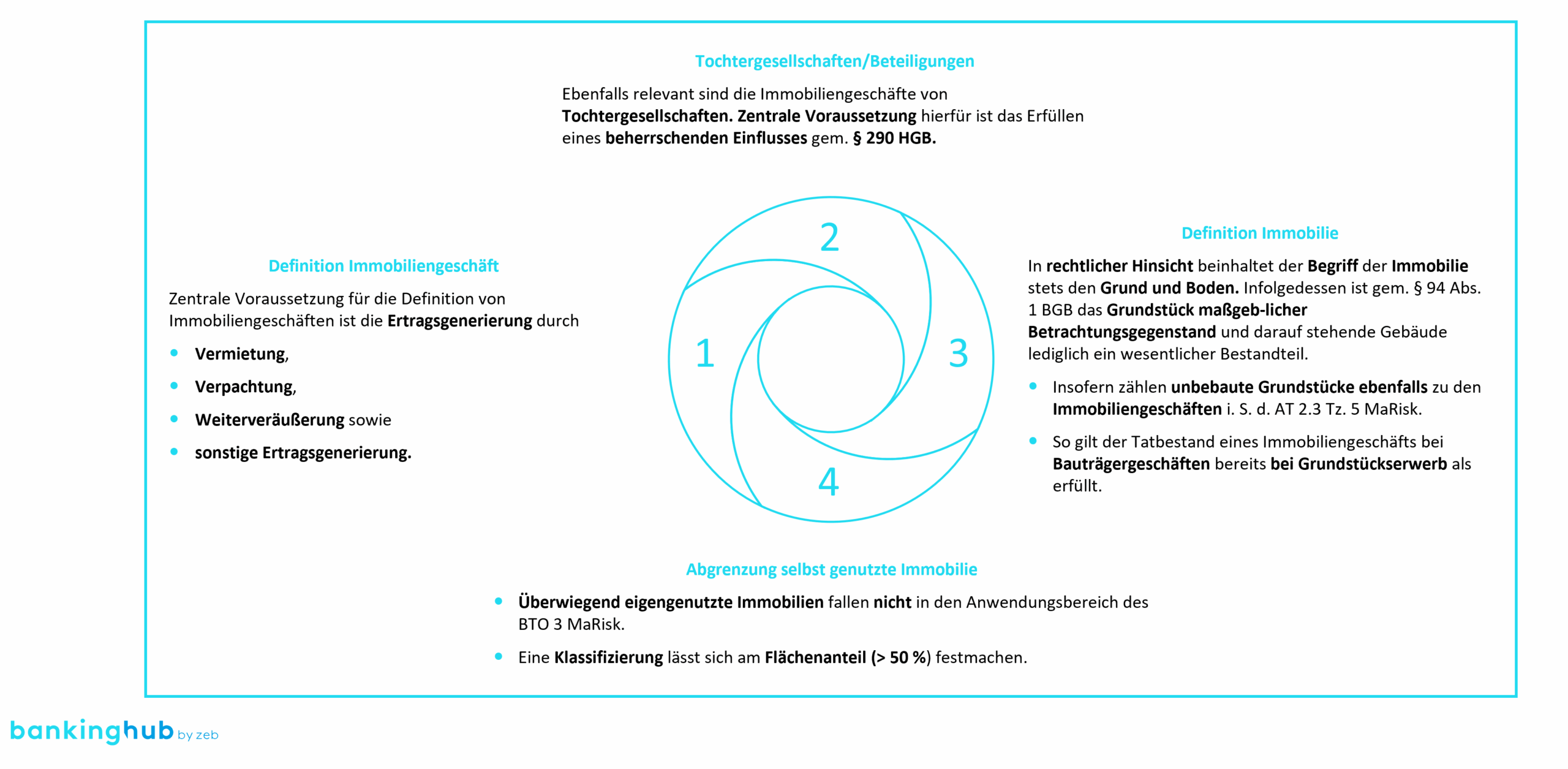

Mit der 7. MaRisk-Novelle hat die BaFin erstmals klare Anforderungen an das Immobilieneigengeschäft formuliert. Die Regelungen greifen, sobald der Buchwert der Immobiliengeschäfte 30 Mio. Euro übersteigt oder die Aktivitäten 2 % der Bilanzsumme ausmachen. Besonders relevant: Auch Geschäfte von Tochtergesellschaften sind in die Betrachtung einzubeziehen – unabhängig davon, ob diese operativ oder rein vermögensverwaltend tätig sind.

Nicht betroffen sind Immobilien, die dem unmittelbaren Eigenbedarf der Bank dienen oder bei denen es sich um gemischt genutzte Objekte handelt. Ebenso ausgenommen sind Beteiligungen an Immobilienfonds. Die Regelungen zielen insbesondere auf Institute ab, die mit ihren Immobilienaktivitäten aus der Vermietung, Verpachtung oder Veräußerung – wirtschaftlich ähnlich einem Bauträgergeschäft – Erträge generieren.

Abbildung 1: Grundsätze von BTO-3-Geschäften

Abbildung 1: Grundsätze von BTO-3-GeschäftenStrukturen und Governance: Wie lässt sich zwischen Komplexität und Klarheit navigieren?

In der Praxis erfolgt der Aufbau des Immobilieneigenbestands häufig über Tochtergesellschaften. Diese Strukturen sind nicht nur steuerlich und bilanziell motiviert, sondern auch operativ sinnvoll – etwa zur Trennung von Risiken oder zur Einbindung externer Partner. Die Beteiligungsverhältnisse reichen dabei von Mehrheits- über paritätische bis hin zu Minderheitsbeteiligungen.

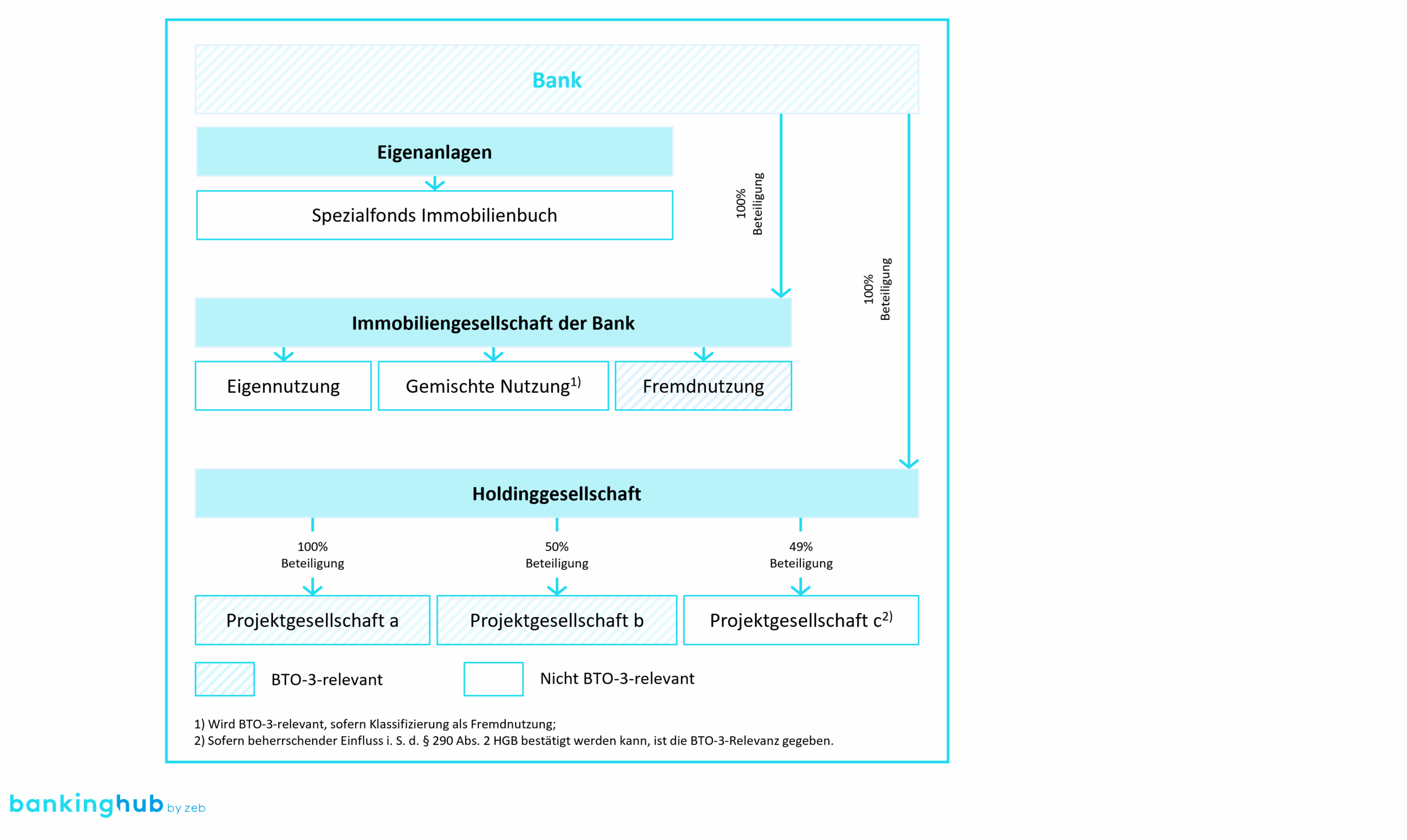

Abbildung 2: Beispielhafte Struktur bei Immobilieneigengeschäften

Abbildung 2: Beispielhafte Struktur bei ImmobilieneigengeschäftenUnabhängig von der Struktur gilt: Eine Doppelvotierung durch Markt und Marktfolge ist verpflichtend – anders als im klassischen Kreditgeschäft, wo unter bestimmten Voraussetzungen Erleichterungen möglich sind. Die Marktfunktion kann dabei durch die Tochtergesellschaft wahrgenommen werden, das Zweitvotum muss zwingend durch eine in der Bank verankerte Marktfolgeeinheit erfolgen.

In Häusern, in denen sämtliche Geschäfte über Tochtergesellschaften initiiert werden, entfällt die Notwendigkeit einer separaten Markteinheit in der Bank. Dennoch ist eine Qualitätsprüfung der durch Dritte initiierten Geschäfte erforderlich – nicht im materiellen Sinne, sondern zur Sicherstellung der Einhaltung interner Vorgaben und regulatorischer Anforderungen.

Auch im Immobilieneigengeschäft sind klare Kompetenzregelungen zu definieren. Diese sollten sich primär am Investitionsvolumen orientieren, können aber durch weitere Faktoren ergänzt werden – etwa Projektrisiko, Standort oder Partnerstruktur. Bei abweichenden Voten ist ein Eskalationsverfahren zu implementieren, analog dem Kreditgeschäft. Die finale Entscheidung liegt dann häufig beim Beteiligungsmanagement oder einem zuständigen Vorstandsmitglied.

Prozesse und Kontrolle: Professionalisierung gefragt?!

Die Anforderungen an die Prozesslandschaft orientieren sich stark an gewerblichen Immobiliengeschäften. Zentrale Elemente sind:

- Bautenstandskontrolle: Diese ist regelmäßig durchzuführen, zu dokumentieren und nachvollziehbar fortzuschreiben. Der Einsatz professioneller Softwarelösungen zur digitalen Nachverfolgung des Baufortschritts ist empfehlenswert – nicht zuletzt zur Sicherstellung der Revisionssicherheit.

- Wertermittlung: Im Gegensatz zum Kreditgeschäft, wo die BelWertV maßgeblich ist, kommt im Immobilieneigengeschäft die ImmoWertV zur Anwendung. Externe Gutachter:innen werden insbesondere dann eingesetzt, wenn Projekte außerhalb des Geschäftsgebiets liegen oder interne Kapazitäten gebunden sind. Die Plausibilisierung der Gutachten ist zwingend erforderlich.

- Überwachung: Die laufende Überwachung des Immobilienbestands erfolgt sowohl anlassbezogen als auch in fest definierten jährlichen Intervallen. Anders als im Kreditgeschäft bestehen hier keine Erleichterungen – etwa bei geringer Risikoeinstufung oder stabiler Performance. Die Institute sind daher gehalten, ihre Bestände regelmäßig zu analysieren und die Ergebnisse in die jährliche Berichterstattung einfließen zu lassen.

Berichterstattung: Wie lässt sich mehr Transparenz als Führungsinstrument herstellen?

Ein weiteres zentrales Element der neuen Anforderungen ist die jährliche Berichterstattung an die Geschäftsleitung. Der Bericht muss kumuliert über Wertänderungen und Risiken im Immobilieneigengeschäft informieren. Die MaRisk geben keine konkrete Struktur vor – was den Instituten Gestaltungsspielraum lässt, aber auch Unsicherheit erzeugt.

In der Praxis haben sich zwei Ansätze etabliert:

- Einzelfallorientierte Berichterstattung: Hier werden besonders risikobehaftete oder volumenstarke Projekte einzeln dargestellt – inklusive Bewertung, Status und Risikoeinschätzung.

- Kumulierte Berichterstattung: Diese erfolgt auf Ebene der Tochtergesellschaften oder Projektportfolios und ermöglicht eine übergreifende Steuerungsperspektive.

Ein kombinierter Ansatz bietet sich an: Einzelrisiken werden sichtbar gemacht, ohne den Überblick über das Gesamtportfolio zu verlieren. Wichtig ist dabei die Konsistenz mit anderen Berichtsformaten – etwa dem Risikobericht oder dem Beteiligungscontrolling.

Fazit: Wie kann regulatorische Resilienz einen Wettbewerbsvorteil darstellen?

Die aktuellen Erfahrungen in verschiedenen Häusern zeigen: Die Umsetzung der neuen Anforderungen ist aufwendig – insbesondere bei der Synchronisation bestehender Prozesse mit den Vorgaben aus BTO 3. Die institutsindividuelle Auslegung führt zu Unsicherheiten, etwa bei der Abgrenzung relevanter Geschäfte oder der Ausgestaltung der Governance-Strukturen.

Gleichzeitig eröffnet die neue Regulierung auch Chancen: Institute, die frühzeitig reagieren, können nicht nur Risiken minimieren, sondern sich regulatorisch resilient aufstellen – und damit ebenso gegenüber der Aufsicht und dem Markt punkten. Der Aufbau robuster Strukturen, klarer Verantwortlichkeiten und digital unterstützter Prozesse ist dabei essenziell.