Nachhaltigkeit erreicht Refinanzierung der Banken

Mit der 7. MaRisk-Novelle hält die Integration von ESG‑/Nachhaltigkeitsanforderungen verstärkt Einzug in das Risikomanagement, und durch das sogenannte Carbon Accounting können bereits jetzt die direkten und indirekten Emissionen eines Finanzinstituts evaluiert werden.

Des Weiteren hat die EZB angekündigt, das Offenlegen von Klimarisiken zur möglichen Voraussetzung beim Ankauf von Unternehmensanleihen zu machen. Beschlossen ist weiterhin schon die zu veröffentlichende Green Asset Ratio der Bankbilanzen seit Ende 2022.

Aufgrund des Pariser Klimaschutzabkommens und des (fast) weltweit angetretenen Wegs zu Net Zero muss sich auch jede Bank fragen, wie sie sich diesbezüglich positionieren will. Ihre ESG- bzw. Nachhaltigkeitsstrategie sollte sich dabei mindestens mit den Zielen für die folgenden Bereiche der Bank auseinandersetzen:

- Governance/Geschäftsorganisation (z. B. klimaneutrales Unternehmen, Risikomanagement, Offenlegung),

- Personalpolitik/soziales Engagement (z. B. Familienförderung, politische Positionierung),

- Vertrieb/Prozesse (z. B. Digitalisierung),

- Produkte/Leistungen (z. B. nachhaltige Produkte, Ausschlusskriterien)

- und Kapitalanlage (z. B. Impact Investing).

Green Funding als Teil der strategischen ESG-Positionierung

Weiterhin sollte definiert werden, wann und wie die Bank Net Zero erreichen möchte. Als Teil dieser strategischen ESG-Positionierung spielt Green Funding insofern eine Rolle, dass durch die finanzierten grünen Projekte die indirekten Emissionen (Scope 3[2]), sprich die Emissionen der Kunden im Portfolio, reduziert werden. Eine solche Reduktion des „CO2-Gehalts“ der Bankbilanz trägt also zum Net-Zero-Ziel, zur Schließung der milliardenschweren Lücke der privaten Klimafinanzierung und zur öffentlichkeitswirksamen ESG-Positionierung der Bank bei.

Damit ist das Thema nicht nur im Risikomanagement, Asset-Management oder Firmenkundengeschäft von Banken angekommen, sondern auch im Bereich Treasury bzw. in Treasury-nahen Bereichen. Dies bezieht sich vor allem auf folgende Aufgabenspektren auf beiden Seiten der Bilanz:

- Depot-A-Management: Wie nachhaltig ist mein Anlageportfolio?

- Funding durch nachhaltige Anleihen oder Einlagen: Wie nachhaltig ist meine Refinanzierung?

Im Folgenden beleuchten wir nun die Funding-Seite, insbesondere am Beispiel der grünen Anleihen und Kundeneinlagen.

Die grünen Anleihen stehen beispielhaft für die steigende Attraktivität von allen Arten nachhaltiger Anleihen, z. B. auch von sozialen Anleihen. Prinzipiell sind nachhaltige Anleihen zinstragende Wertpapiere, deren Mittelverwendung einen positiven Einfluss auf die Nachhaltigkeit (im Sinne aller drei Dimensionen von ESG) hat oder zumindest die Entwicklung zu mehr Nachhaltigkeit unterstützen soll. Dabei gibt es etablierte Standards (z. B. die Green Bond Principles der International Capital Market Association, ICMA), welche regeln, wie der Emissionserlös eingesetzt werden darf (inkl. des entsprechenden Reportings).

Bei grünen Einlagen hingegen verpflichtet sich die Bank gegenüber den Kunden, die Einlagen ausschließlich zur Finanzierung umweltfreundlicher Projekte oder Investitionen zu verwenden. Beide Instrumente eröffnen den Banken neue Möglichkeiten zur Refinanzierung. Diese sind aufgrund möglicher Kostenvorteile, des Konkurrenzdrucks und neuer Regulatorien unbedingt in der Treasury-Strategie zu berücksichtigen.

Starkes Wachstum und Spreadvorteile der nachhaltigen Anleihen

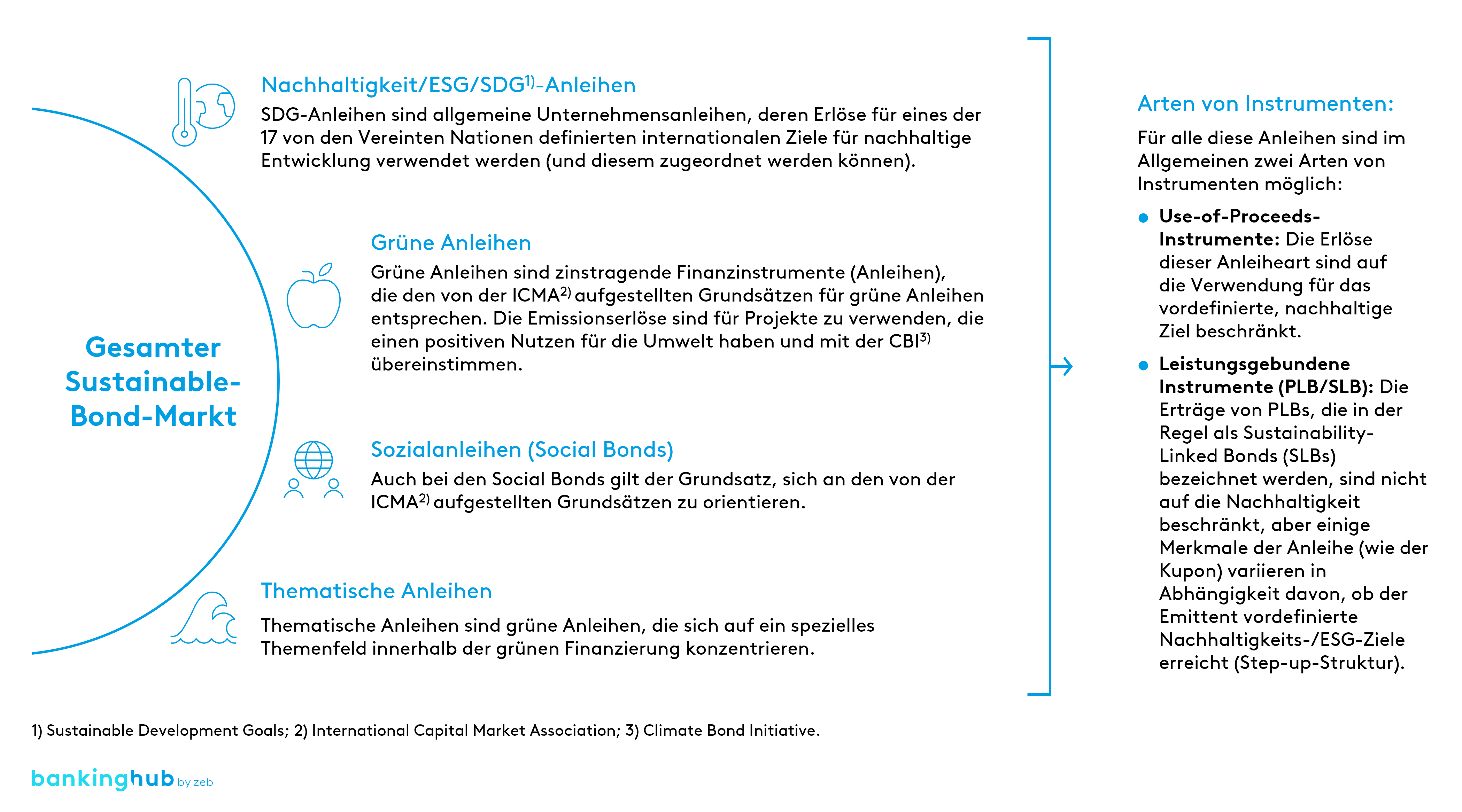

Auf dem Markt für nachhaltige Anleihen gibt es die verschiedensten Produkte und Namensgebungen. Grundsätzlich hat sich in den letzten Jahren aber eine einheitliche Taxonomie durchgesetzt, die im Wesentlichen die Kategorien Sustainability (SDG) Bonds, Green Bonds und Social Bonds unterscheidet (s. Abbildung 1). Daneben gibt es noch die Kategorie der Thematic Bonds, bei welchen sich die Finanzierung auf ein spezifisches Thema fokussiert.

Eine Standardisierung erfolgt insbesondere durch internationale Branchenverbände wie die ICMA, die Mindeststandards festgelegt hat, inkl. Vorgaben zum erforderlichen Reporting (weitere Informationen zum generellen ESG-Reporting in Banken befinden sich hier). Daneben unterscheiden sich die Instrumente zusätzlich in sogenannte Use-of-Proceeds und Performance-Linked Bonds (PLBs).

Abbildung 1: Übersicht Kapitalmarktinstrumente

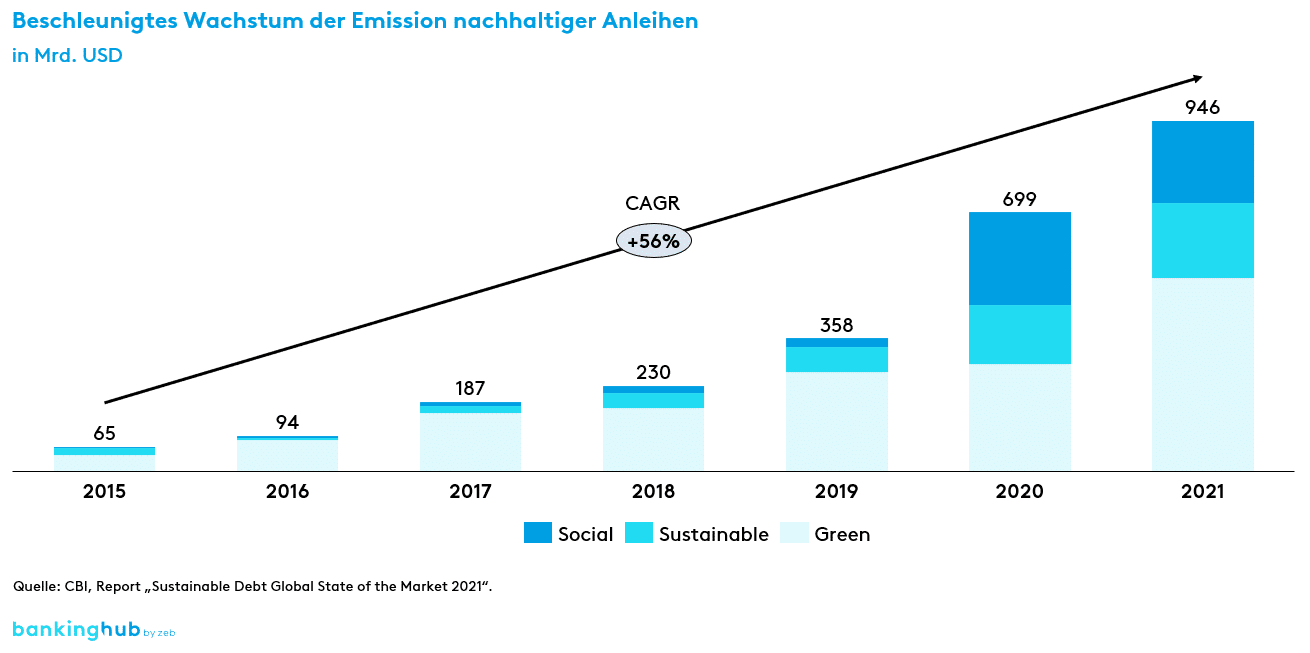

Abbildung 1: Übersicht KapitalmarktinstrumenteMit rund 950 Mrd. USD hat sich im Jahr 2021 das Gesamtemissionsvolumen an grünen, sozialen und sonstigen nachhaltigen Anleihen im Vergleich zum Vorjahr weiter stark gesteigert (vgl. Abbildung 2). Damit wuchsen die Emissionsvolumen aller nachhaltigen Anleihen von 2015 bis 2021 um mehr als 50 % pro Jahr, wobei die Marktverwerfungen infolge des russischen Angriffskriegs gegen die Ukraine zu einem vorläufigen Rückgang der Ausgabetätigkeit geführt haben.[3] Das große Interesse von Anlegerseite zeigte sich eindrücklich an der ersten Green-Bond-Emission der Europäischen Kommission im Oktober 2021, bei der das Volumen von 12 Mrd. EUR elffach überzeichnet wurde.[4]

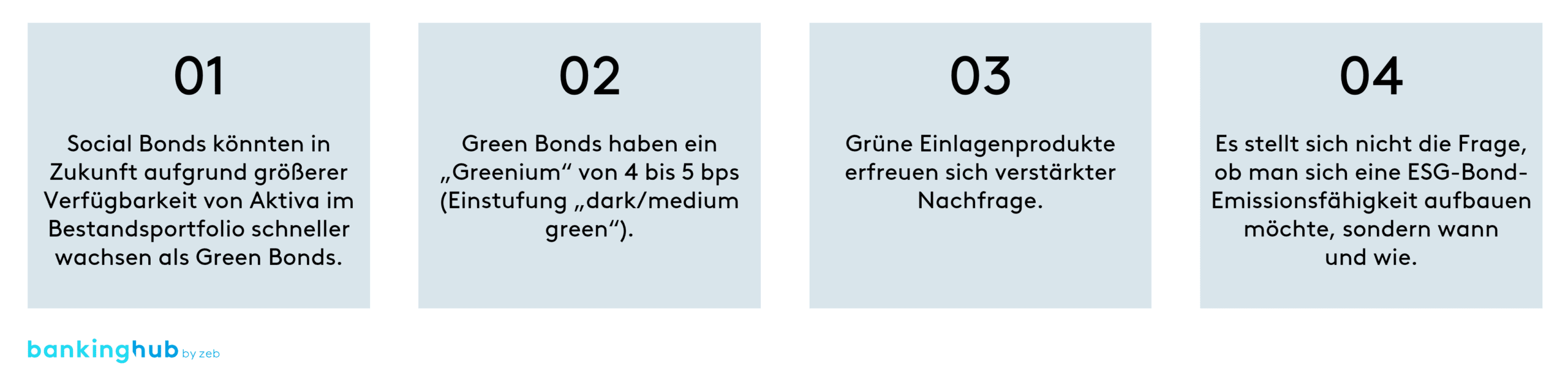

Waren bis 2019 die grünen Anleihen dominierend, hat insbesondere 2020 und 2021 der Markt für soziale und sonstige nachhaltige Anleihen deutlich an Dynamik gewonnen. Hierbei sticht vor allem der enorme Anstieg der Social-Bond-Emissionen innerhalb eines Jahrs hervor – von 22 Mrd. USD in 2019 auf 248 Mrd. USD in 2020. Dies lässt sich u. a. mit der einfacheren Verfügbarkeit respektive Identifikation[5] von Aktiva in diesem Bereich erklären. Neben Green Bonds sollten daher auch Social Bonds im Blick behalten werden.

„Für uns ist die Erstemission eines Social Bonds wahrscheinlicher als die eines Green Bonds, da wir soziale Aktiva im Vergleich zu grünen Aktiva in einem hinreichenden Volumen in der Bestandsbilanz einfacher identifizieren können.“ (Kundenzitat, anonym)

Abbildung 2: Marktwachstum des Emissionsvolumens nachhaltiger Anleihen

Abbildung 2: Marktwachstum des Emissionsvolumens nachhaltiger AnleihenVerschiedene Studien haben weiterhin parallel zur beschleunigten Zunahme nachhaltiger Anleihen gezeigt, dass Green Bonds ein sogenanntes „Greenium“ mit sich bringen können (dies entspricht einem Spreadkostenvorteil von grünen Anleihen). Eine der aktuellsten Studien (Dorfleitner et al.[6]) analysiert mögliche „Greeniums“ je nach „grüner“ SPO-Ratingeinstufung. Demnach haben grüne Anleihen ganz ohne SPO ein „Greenium“ von 1 bps, mit SPO von 3 bis 4 bps und mit der SPO-Bewertung „dark/medium green“ das höchste „Greenium“ von 4 bis 5 bps. Die Studie bestätigt eine „Belohnung“ durch den Markt für grüne Anleihen; eine Abschätzung des „Greeniums“ für eine institutsspezifische Emission ist entsprechend anleihenspezifisch zu erfolgen.

Green Deposits bauen auf Nachhaltigkeitszielen der Kunden auf

Analog zur ESG-konformen Refinanzierung von Banken über nachhaltige bzw. grüne Anleihen lassen sich auch Kundeneinlagen verwenden.

Der Begriff „grüne Einlagen“ ist bisher noch weniger standardisiert und die Produktausgestaltung ist deutlich diverser als bei den grünen Anleihen. Die Grundidee, die alle verschiedenen Produkte gemein haben, ist die Nutzung der Kundeneinlagen ausschließlich für Aktiva mit nachhaltigem Zweck. Im Wesentlichen verfolgen Anbieter von nachhaltigen Einlagen drei Prinzipien zur Investition bzw. Vergabe von Krediten aus diesen Mitteln:

- Investmentphilosophie: Einlagen der Kunden dürfen nur in Projekte und Unternehmen investiert werden, die bestimmte Nachhaltigkeitskriterien erfüllen (z. B. UN Sustainable Development Goals).

- Ausschlusskriterien: In bestimmte Branchen dürfen die Kundeneinlagen nicht investiert werden (z. B. Waffen, Tabak, fossile Energieträger etc.).

- Transparenz: Banken stellen den Kunden Informationen darüber zur Verfügung, wofür ihre Einlagen tatsächlich genutzt wurden und welcher ökologische/soziale Effekt dadurch erreicht wurde.

Die Marktentwicklung zeigt, dass die Nachfrage nach nachhaltigen Einlagen wie Girokonten stetig steigt und das Bewusstsein der Kunden über den positiven bzw. negativen Impact ihrer Bank auf Umwelt und Gesellschaft erwacht. Neue Player und FinTechs haben das Potenzial bereits erkannt, und auch etablierte Banken versuchen, über spezialisierte Produkte auf diesen Trend aufzuspringen.

Unsere ESG-Studie für Sie zum Download in unserem Serviceportal

ESG-Umsetzungsstudie – 2024

Europas Banken auf dem Prüfstand: Zwischen ökologischem Aufbruch und betriebswirtschaftlicher RealitätGreen Funding: Unser Fazit zu den nachhaltigen Finanzierungsquellen

Das Thema Nachhaltigkeit ist aktuell unausweichlich – auch für Banken stellt sich nicht mehr die Frage, ob, sondern wie und wann sie das Thema angehen wollen. Auch bei der Funding-Strategie müssen sich Banken mit dem wachsenden Umdenken in der Gesellschaft und den relevanten Stakeholder:innen auseinandersetzen. Hierfür gibt es zwei wesentliche Funding-Quellen:

- Durchführung von Eigenemissionen nachhaltiger Anleihen

- Funding durch nachhaltige Einlagen

Zunächst sollte eine Erstanalyse erfolgen, um die strategische Entscheidung zu treffen, welche ESG-Assets und welche Funding-Instrumente für das Institut sinnvoll und Erfolg versprechend sind.

Zusammengefasst ergeben sich die folgenden wesentlichen Vorteile durch Green Funding:

- Funding-Kostenvorteil durch teilweise niedrigere Spreads bei nachhaltigen Anleihen

- Größeres verfügbares Gesamtmarkt-Funding-Volumen (nachhaltiges Volumen steigt, konventionelles wird perspektivisch sinken)

- Reduktion des CO2-Gehalts des Gesamtbankportfolios (falls gemessen und danach gesteuert wird)

- Funding-Diversifikation und langfristig stabiler Zugang zu Refinanzierungsmärkten

- Reputationsvorteil durch die authentische Positionierung als nachhaltiges Institut

- Grundlage für die möglichen neuen ESG-Anforderungen durch die 7. MaRisk-Novelle (z. B. durch bereits erfolgte Datenaufbereitung und Portfolio-Drilldowns)

„Ein Spreadvorteil ist für uns nicht der primäre Antrieb; für uns ist die Begebung eines Green Bonds insbesondere auch aus marketingtechnischen Überlegungen sinnvoll.“ (Kundenzitat, anonym)

Aus Sicht von zeb führt langfristig kein Weg daran vorbei, sich mit nachhaltigen Funding-Quellen auseinanderzusetzen, da sie auf allen Ebenen zunehmend an Bedeutung gewinnen werden (z. B. durch Investor:innen, Kunden, Regulatoren, Mitarbeitende). Mittelfristig besteht sogar die Gefahr eines sinkenden konventionellen Funding-Volumens bzw. regulatorischer Einschränkungen für nicht nachhaltiges Funding. Zeitnah mit der Konzeption und Umsetzung zu beginnen, ist daher kein „Nice-to-have“-Investment, sondern verschafft den Banken einen entscheidenden Vorsprung.

Unsere vier Key Takeaways: