Um diesen und weiteren regulatorischen Anforderungen gerecht zu werden und zukünftig politische, gesellschaftliche, aber auch institutsinterne Steuerungsimpulse in Richtung einer nachhaltigen Wirtschaft ableiten zu können, müssen entsprechende Daten erhoben und für den gesamten Kreditprozess nutzbar gemacht werden. Dies beinhaltet u. a. die Entwicklung von Datenanforderungskonzepten, geeigneter Datenmanagementtools sowie eine deutliche Ausweitung der ESG-Datenhaltung.

Die konkrete Umsetzung der umfangreichen Anforderungen stellt die Finanzinstitute vor fachliche, prozessuale und technische Herausforderungen. Eine der Hauptaufgaben wird darin bestehen, entsprechende Anpassungen im Kreditprozess vorzunehmen und in den jeweiligen Kernbankensystemen zu verankern. Im Folgenden werden die konkreten Auswirkungen der ESG-Datenanforderungen auf das operative Kreditgeschäft genauer betrachtet:

- Welche ESG-spezifischen Daten sind relevant und wie können diese erhoben werden?

- Welche Datentöpfe ergeben sich entlang des Kreditprozesses und welche Auswirkungen haben diese auf die einzelnen Organisationseinheiten?

- Welche technischen und prozessualen Anpassungen müssen im operativen Kreditgeschäft vorgenommen werden?

Aufbau eines detaillierten ESG-Datenhaushalts

Damit die Institute den Umfang der Anforderungen an ihr operatives Kreditgeschäft abschätzen können, müssen sie wissen, welche Daten gesammelt werden müssen und wie dies möglich ist. Die Art und der Detaillierungsgrad der ESG-Daten, die die Institute von ihren Kunden erheben müssen, hängen jedoch von verschiedenen Faktoren wie der Art des Kreditgeschäfts, der Größe des Kreditnehmers oder den spezifischen ESG-Risiken des Kreditnehmers ab. So müssen bei komplexen Firmenkundenengagements wesentlich detailliertere Informationen erhoben werden als bei „einfacheren“ Krediten privater Kundinnen und Kunden.

Generell sollte die Dateninfrastruktur einen möglichst hohen Detaillierungsgrad aufweisen, sodass spezifische Informationen zu einzelnen Kreditnehmern, Krediten und Sicherheiten abgebildet und anschließend verarbeitet werden können. Die Tatsache, dass ESG-Faktoren einen starken Zukunftsbezug haben, muss auch in den Daten berücksichtigt werden. Deutlich wird dies z. B. bei physischen Klimarisiken, bei denen insbesondere Szenariodaten der nächsten Jahrzehnte relevant sind.

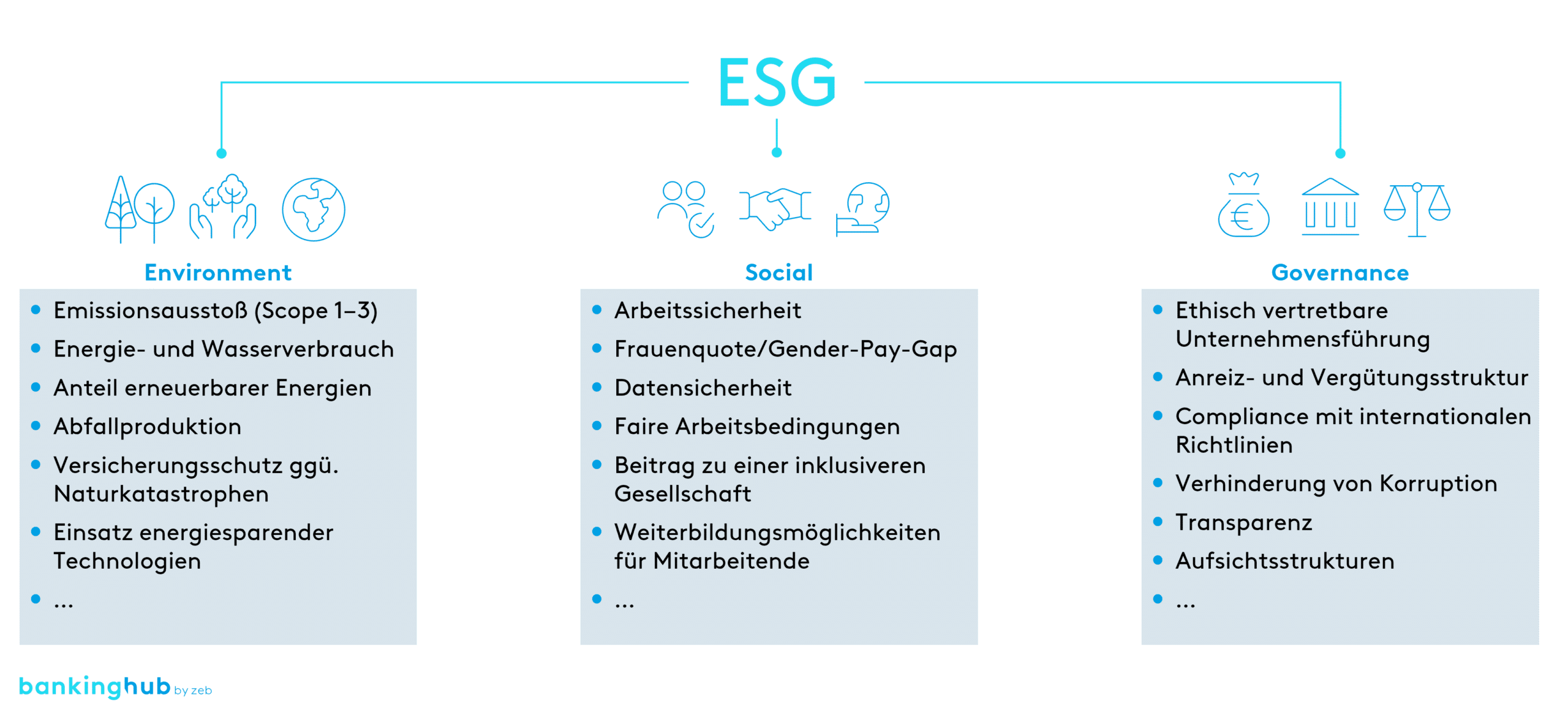

Die Regulatorik fokussiert aktuell vor allem Umwelt- und Klimaaspekte (Bereich E von ESG).[1] In diesem Zusammenhang müssen Banken Informationen darüber sammeln, wie ein Kunde die Umwelt beeinflusst und welche Maßnahmen er ergreift, um seine Auswirkungen auf diese zu minimieren. Abbildung 2 gibt einen Einblick in einen Teil der ESG-relevanten Daten bezogen auf Firmenkunden.

Darüber hinaus werden insbesondere für Analysen im Bereich Risikomanagement/Controlling weitere makroökonomische bzw. naturwissenschaftliche Daten wie Klimaszenarien/-pfade benötigt, um entsprechend wirksame Steuerungsimpulse zu ermöglichen.

Während einige Daten zumindest für große Firmenkunden bereits heute öffentlich oder durch Anbindung an externe Datenbanken/Anbieter verfügbar sind, stehen die Institute gerade bei mittleren und kleineren Kunden vor der Aufgabe, analoge Informationen möglichst qualitativ hochwertig und dennoch effizient durch Kundenbefragungen oder andere Instrumente zu erheben. Aufgrund kommender regulatorischer Initiativen, insbesondere der CSRD[2], ist zu erwarten, dass sich die Datenlage (in Quantität und Qualität) hier sukzessive verbessern wird.

Unter dem Strich sollten Institute die kundenbezogene ESG-Datensammlung als Chance nutzen sowie gerade zu Beginn als Differenzierungsfaktor und Möglichkeit sehen, um Kunden zielgerichteter zu unterstützen.

ESG-Datentöpfe entlang des Kreditprozesses

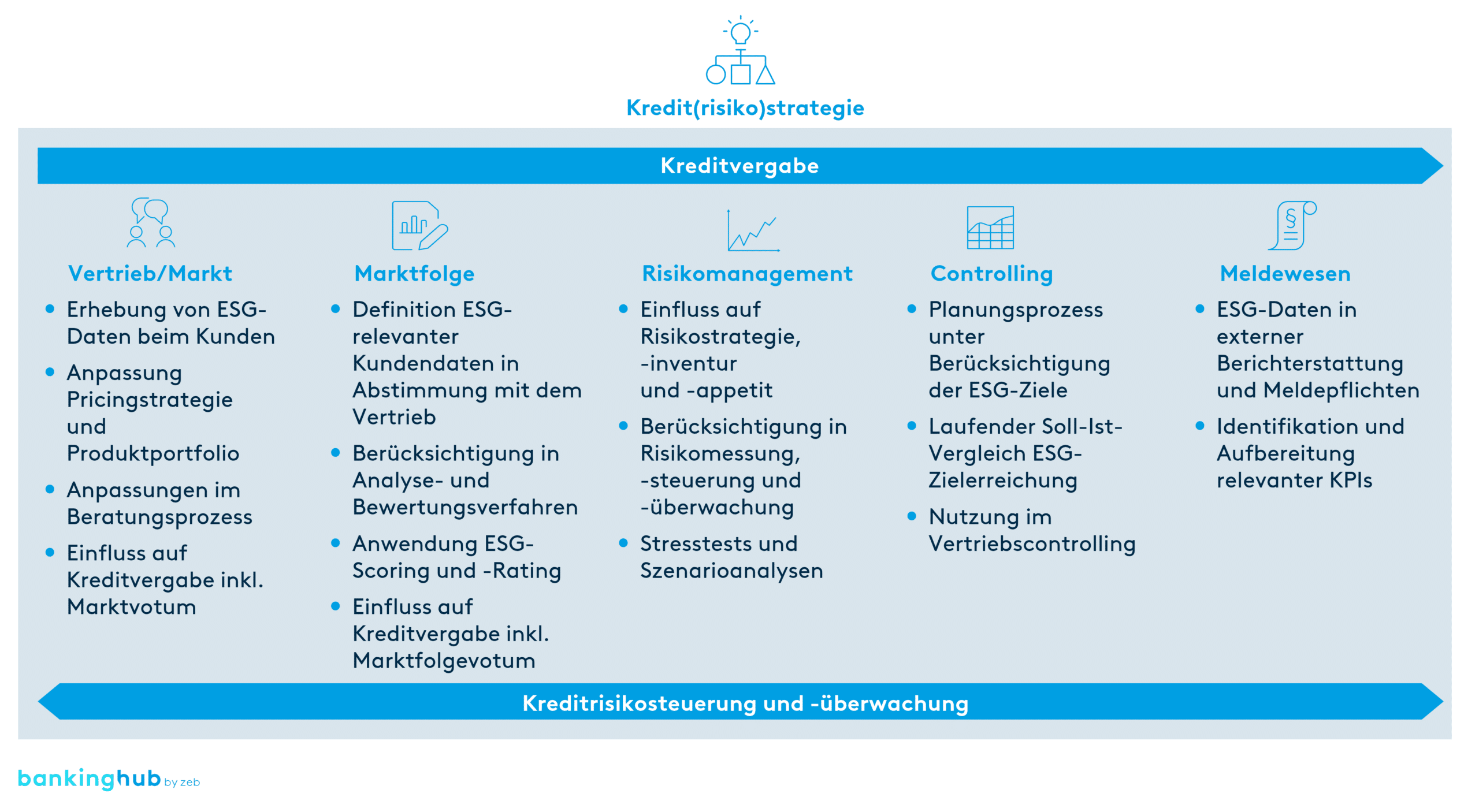

Aus den regulatorischen Anforderungen entstehen diverse Datentöpfe innerhalb der verschiedenen Organisationseinheiten des operativen Kreditgeschäfts, die mit den ESG-spezifischen Daten befüllt werden müssen.

Grundsätzlich müssen die ESG-Daten in der zugrunde liegenden Kredit(risiko)strategie verankert und entlang des gesamten Kreditprozesses integriert werden. Dieser reicht von der erstmaligen Erhebung der Daten im Markt durch den Vertrieb über Analyse- und Genehmigungsverfahren in der Marktfolge bis zum Risikomanagement. Darüber hinaus müssen die erhobenen Daten in das Controlling einbezogen und für das Meldewesen bzw. Reporting aufbereitet werden. Dabei müssen sie stetig in der Kreditrisikosteuerung und -überwachung Beachtung finden.

Vertrieb/Markt

Für den Vertrieb als direkten Ansprechpartner der Kunden im Markt ergeben sich zukünftig neue Aufgaben, aber auch Chancen. Die Vertriebsmitarbeitenden müssen den Kunden die notwendigen Hintergründe in geeigneter Weise erläutern, die Daten erheben und anschließend in die Dateninfrastruktur des Instituts einspeisen. Aus diesen können bereits im Markt erste Rückschlüsse im Rahmen der Kreditvergabe unter Berücksichtigung von Nachhaltigkeitsrisiken von Kreditnehmern oder Investitionsobjekten gezogen werden.

Durch die neuen ESG-Datenanforderungen ergeben sich aber auch zusätzliche Möglichkeiten für Gesprächsanlässe und -themen sowie neue Vertriebsimpulse. So können beispielsweise auf Basis von ESG-spezifischen Informationen Anpassungen im Produktportfolio und im Pricing vorgenommen sowie im Idealfall gegebenenfalls notwendige Anpassungs- und Transformationspfade mit dem Kunden diskutiert werden. Grundsätzlich ist davon auszugehen, dass sich aus der Transformation von Wirtschaft und Gesellschaft ein enormes Finanzierungspotenzial ergibt.

Marktfolge

Aufgabe der Marktfolge ist es, die Bewertung des Kreditantrags zu überprüfen und die Einhaltung der ESG-bezogenen Richtlinien und Kriterien zu überwachen, die die Institute entsprechend in strategische und operative Leitlinien und Vorgaben integriert haben sollten.

Grundsätzlich bedeutet dies, dass ESG-Daten konsequent in verschiedene Analyse- und Bewertungsverfahren wie die Kreditwürdigkeitsprüfung oder die Sicherheitenbewertung einbezogen werden müssen. Darüber hinaus werden auf ihrer Basis spezifische ESG-Scorings oder -Ratings erstellt. Die Daten fließen entsprechend in das Votum und die abschließende Kreditentscheidung ein.

Risikomanagement

Kern der EBA-Leitlinien sowie der 7. MaRisk-Novelle ist eine ganzheitliche Integration von Nachhaltigkeitsrisiken in das Risikorahmenwerk. ESG-Daten bilden dabei die Grundlage für die Risikoermittlung und sind in der Risikostrategie sowie in der Risikoinventur zu berücksichtigen. Zudem ist der Risikoappetit neu zu definieren. Darüber hinaus sind neue Verfahren zur Risikomessung, -steuerung und -überwachung zu entwickeln bzw. bestehende Verfahren zu überarbeiten.

Typischerweise werden ESG-spezifische Informationen auf granularer Ebene im Rahmen von ESG-Scorings sowie Stresstests und Szenarioanalysen zur Abbildung mittel- bis langfristiger Risiken genutzt. Um ein valides und steuerungsrelevantes Risikomanagement zu gewährleisten, ist eine qualitativ hochwertige und umfassende Datenbasis erforderlich.

Controlling

ESG-spezifische Daten müssen auch bei der Überwachung der abgeschlossenen Kredite und Verträge über die gesamte Laufzeit berücksichtigt werden. Verändern sich beispielsweise die Daten zu einzelnen ESG-Faktoren zum Negativen, so können entsprechende Maßnahmen identifiziert und umgesetzt werden. Auch für die Planung und Steuerung der Unternehmensziele lassen sich aus den Daten mögliche Rückschlüsse ziehen. So können beispielsweise Prognosen über die Entwicklung von Vermögenswerten erstellt werden, um dadurch z. B. „Stranded Assets“ zu vermeiden.

Die konsequente Integration von ESG-Daten gewährleistet die Nachverfolgung von Abweichungen von definierten Strategien. Darüber hinaus können ESG-Daten im Rahmen des Vertriebscontrollings genutzt werden.

Meldewesen/Reporting

Die regulatorischen Anforderungen implizieren zukünftig als weiteren Bestandteil wachsende Melde- und Berichtspflichten wie die Green Asset Ratio. Aus den erhobenen Daten müssen demzufolge relevante KPIs identifiziert und zur Berichterstattung aufbereitet werden. Die externen Meldungen müssen vollständig und aktuell sein sowie zuverlässig, zeitnah und möglichst ohne manuellen Eingriff den zuständigen Behörden bereitgestellt werden.

Prozessuale und technische Anpassungen im operativen Kreditgeschäft

Zur Erfüllung der ESG-Datenanforderungen sind konkrete Anpassungen in der Bankorganisation erforderlich:

Governance

Zur Schaffung einer validen Grundlage für das ESG-Datenmanagement müssen die Institute Leitlinien und allgemeine Standards für den Umgang mit ESG-spezifischen Daten festlegen. Dabei ist zu konkretisieren, welche Daten in welcher Qualität erhoben und weiterverarbeitet werden sollen. Ergänzend sollten strategische und operative Verantwortlichkeiten in den einzelnen Organisationseinheiten sowie bereichsübergreifend klar definiert und hierfür erforderliche Ressourcen bereitgestellt werden.

Prozesse

Um die geforderten Daten im gesamten Kreditgeschäft verankern und verarbeiten zu können, ist es notwendig, die prozessuale Vorgehensweise im operativen Ablauf zu verändern. So müssen bestehende Prozesse hinsichtlich der neuen Datenanforderungen angepasst bzw. um einzelne Prozessschritte erweitert werden.

Im Weiteren muss überprüft werden, ob bestehende Organisations- und Arbeitsanweisungen sowie Ablaufbeschreibungen anzupassen bzw. neu zu erstellen sind. Die zusätzliche Erhebung und Weiterverarbeitung der Daten kann zu einem größeren administrativen Aufwand für die Mitarbeitenden führen. Häufig sind damit längere Prozesszeiten verbunden, die die Produktionskosten erhöhen. Insbesondere bei der Datenerhebung im Kundengespräch bzw. bei der Bedarfsanalyse sind große Anpassungen zu erwarten, da die ESG-Daten teilweise sehr detailliert mit dem Kunden besprochen und anschließend abgefragt werden müssen.

Durch verschiedene Optimierungs- und Automatisierungsansätze (z. B. ein KI-unterstütztes, webbasiertes Erfassungs- sowie Beratungstool) sollte versucht werden, die zusätzlichen Aufwände auf ein Minimum zu beschränken und gleichzeitig die „User Experience“ sowie den Nutzen für Kunden und Bankberater/-innen zu maximieren. In diesem Zusammenhang entwickelt zeb derzeit ein Tool, das Banken bei der Taxonomieprüfung erheblich unterstützen wird.