Relevanz der EU-Taxonomie in Instituten

Die Einstufung als „nachhaltig“ wirkt sich auf eine Reihe von EU-Regulierungen mit unterschiedlichen Anforderungen aus.

Reporting und Offenlegung

Mit Blick auf die nicht finanzielle Berichterstattung sieht Art. 8 der EU-Taxonomie-Verordnung die Erweiterung um qualitative und quantitative Nachhaltigkeitsaspekte vor. Betroffen sind gemäß NFRD[1] Unternehmen von öffentlichem Interesse mit mehr als 500 Mitarbeitenden. Durch die CSRD[2] wird die Anwendung auf alle großen Unternehmen ausgeweitet.

Für Kreditinstitute spezifiziert eine delegierte Verordnung sog. „Green Asset Ratios“ (GARs), anhand derer in unterschiedlicher Granularität über die Nachhaltigkeit der Bankaktiva zu berichten ist. Zur Bewertung der Nachhaltigkeit des Portfolios dient die Taxonomie. In ähnlicher Weise werden große Institute zudem zur Säule-3-Offenlegung von GARs verpflichtet.[3] Die vorgesehenen Templates ähneln den Anforderungen an die nicht finanzielle Berichterstattung.

Produktbezogene Klassifizierung und Angaben

Für die Offenlegungsverordnung (SFDR) entscheidet die Taxonomie über die Einordnung als nachhaltiges Finanzprodukt, sog. „Impact-Produkt“ gemäß Art. 9 der SFDR. Infrage kommen hierfür insbesondere Finanzprodukte im Bereich Anlageberatung und Portfolioverwaltung. Für Finanzprodukte, die als „nachhaltig“ angeboten werden, sind eine Reihe zusätzlicher Angaben offenzulegen.

Die Einschätzung der Nachhaltigkeit von Produkten ist auch für die Kundenberatung nach MiFID II relevant. Hiernach sind die Nachhaltigkeitspräferenzen von Kunden und die Nachhaltigkeitseigenschaften der Produkte in die Beratung einzubeziehen.

Mit dem EU Green Bond Standard (EU-GBS) soll zudem ein Label für die Nachhaltigkeit von Anleihen geschaffen werden. Der vorliegende Entwurf setzt für die Nutzung des Labels „EU-GBS“ die Taxonomiekonformität der Mittelverwendung voraus.

EU-Taxonomie: Prüfungsschema für nachhaltige Investments

Damit eine Investition als nachhaltig klassifiziert werden kann, muss diese sowohl einem Umweltziel dienen als auch keinem anderen Umweltziel schaden. Außerdem wird gefordert, dass ein in Art. 18 der Taxonomie-Verordnung definierter Mindestschutz sozialer Standards sichergestellt ist. Dieser bezieht sich auf bereits bestehende Veröffentlichungen wie die Internationale Charta der Menschenrechte.

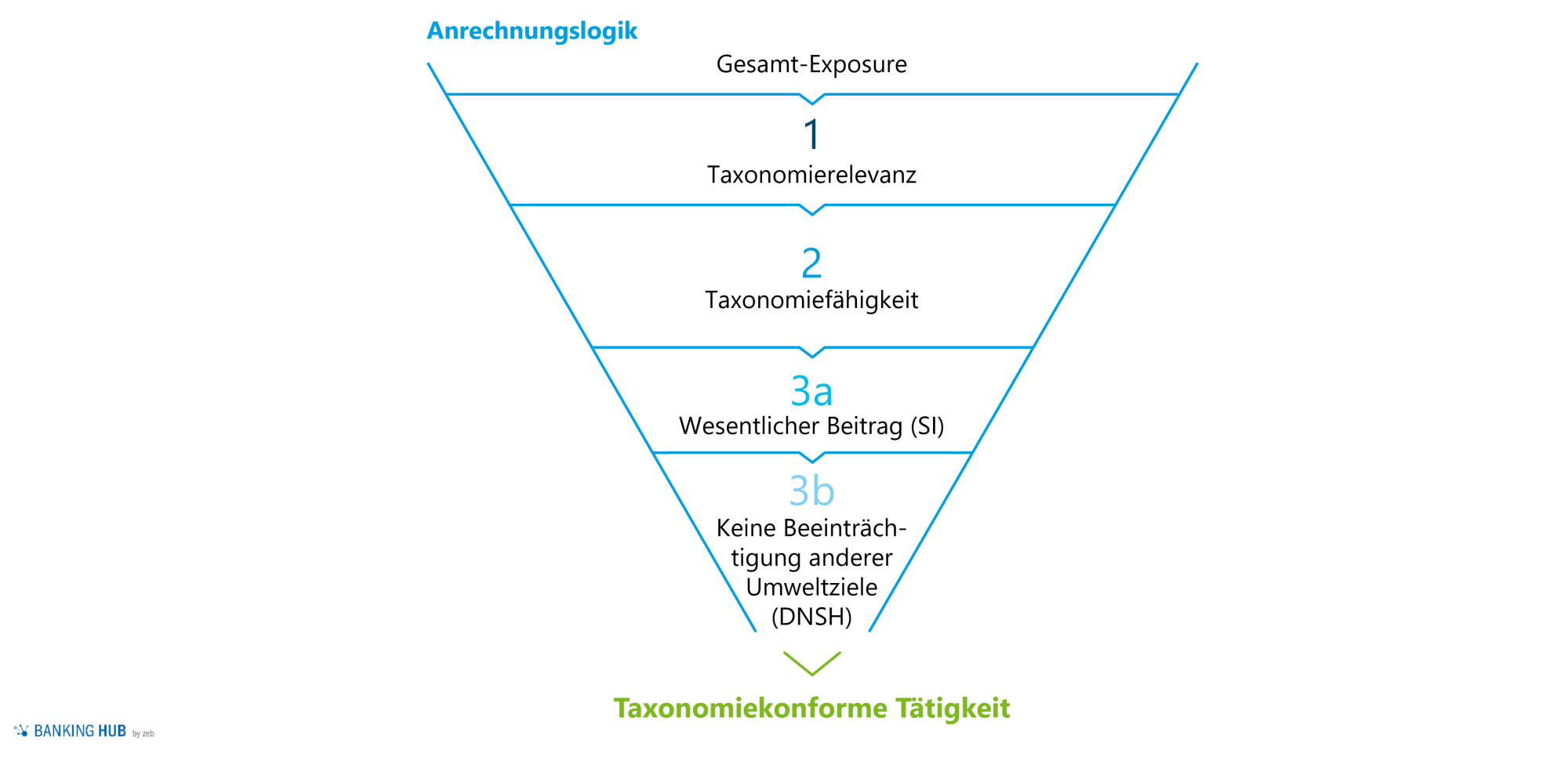

Grundsätzlich lassen sich die Kriterien zur Prüfung der Taxonomiekonformität von Wirtschaftstätigkeiten in drei Schritte unterteilen, wie in Abbildung 1 dargestellt.

Abbildung 1: Prozess für die systematische Prüfung der Taxonomiekonformität

Abbildung 1: Prozess für die systematische Prüfung der TaxonomiekonformitätIm ersten Schritt wird festgestellt, inwieweit die betrachtete Position in den aktuellen Umfang der EU-Taxonomie eingeschlossen ist (Taxonomierelevanz). Ausgenommen sind zurzeit u. a. noch Zentralstaaten und Regionalregierungen sowie Gebietskörperschaften. Begründet wird dies insbesondere mit dem Nichtvorhandensein ausreichender Informationen zur Bestimmung der Taxonomiekonformität.

Im zweiten Schritt wird dann die Taxonomiefähigkeit des jeweiligen Wirtschaftssektors anhand des NACE-Codes geprüft. Es sind nur diese Wirtschaftssektoren taxonomiefähig, welche in einer der von der EU-Kommission veröffentlichten Listen explizit genannt werden. Derzeit gelten Unternehmen bzw. Institutionen aus 136 Wirtschaftszweigen als grundsätzlich taxonomiefähig.

Im dritten Schritt wird dann zunächst geprüft, inwieweit die Wirtschaftsaktivität einen wesentlichen Beitrag zur Erfüllung von mindestens einem der sechs in Art. 9 der Taxonomieverordnung genannten Umweltziele leistet.

Die Umweltziele der EU-Taxonomie sind:

- Klimaschutz

- Anpassung an den Klimawandel

- Die nachhaltige Nutzung und der Schutz von Wasser- und Meeresressourcen

- Der Übergang zu einer Kreislaufwirtschaft

- Die Vermeidung und Verminderung der Umweltverschmutzung

- Der Schutz und die Wiederherstellung der Biodiversität und der Ökosysteme

Explizite Bewertungskriterien existieren aktuell nur für die Umweltziele „Klimaschutz“ und „Anpassung an den Klimawandel“. Diese sind für jede taxonomiefähige Wirtschaftstätigkeit individuell definiert.

Sollte die Wirtschaftstätigkeit einen wesentlichen Beitrag zu einem der Umweltziele leisten, wird abschließend geprüft, ob keine Beeinträchtigung der anderen fünf Umweltziele vorliegt. Hierzu sind für jede Wirtschaftstätigkeit individuelle „Do no significant harm”(DNSH)-Kriterien zu jedem der Umweltziele definiert. Sollte kein DNSH-Kriterium zutreffen und sollten die sozialen Mindeststandards aus Art. 18 der Taxonomieverordnung gewährleistet sein, so lässt sich die Wirtschaftstätigkeit als taxonomiekonform bewerten.

Um taxonomiefähig zu sein, müssen Geschäftsaktivitäten also eine Vielzahl an Kriterien erfüllen. Eine Studie des Joint Research Centre (JRC) der Europäischen Kommission mit Daten aus dem Jahre 2020 kommt zu dem Ergebnis, dass nur 0,3 % der Investments des Bankensektors als taxonomiekonform gelten würden.[4]

Wie Banken effektiv den Anteil ihres Exposures bestimmen können, der als taxonomiekonform anzusehen ist, wird im Folgenden an einem Beispiel aus dem Immobilienkreditgeschäft genauer beleuchtet.

Prüfung der Taxonomiekonformität im Immobiliensektor

Die Bestimmung der Taxonomiefähigkeit erfolgt auf Ebene der einzelnen taxonomiefähigen Geschäftsaktivität. Bei Banken, die verschiedene taxonomiefähige Geschäftsaktivitäten betreiben, kann die Prüfung gemäß EU-Taxonomie neben der enthaltenen Komplexität auch einen hohen Umfang an Prüfungsaktivitäten erfordern. In Anbetracht von Ressourcenknappheit bezüglich Zeit, Daten und Budget empfiehlt sich daher ein abgestufter Ansatz in der Prüfung.

Institute sollten zunächst mit der Taxonomieprüfung der Positionen starten, die den höchsten Anteil an der Bilanzsumme ausmachen. Bei Bausparkassen oder Banken, die sich speziell auf Immobilienkredite fokussieren, bietet es sich daher an, die Prüfung dieser Geschäftsaktivitäten zu priorisieren.

Das Immobiliengeschäft ist bereits jetzt in verschiedenen Ausprägungen als taxonomiefähig für beide Umweltziele definiert und eignet sich daher besonders gut als Prüfungsbeispiel. Die hohe Relevanz des Immobiliengeschäfts entsteht auch durch das enthaltene Einsparpotenzial. Knapp 40 % der Treibhausgasemissionen in der EU und in Deutschland entfallen auf den Immobiliensektor.

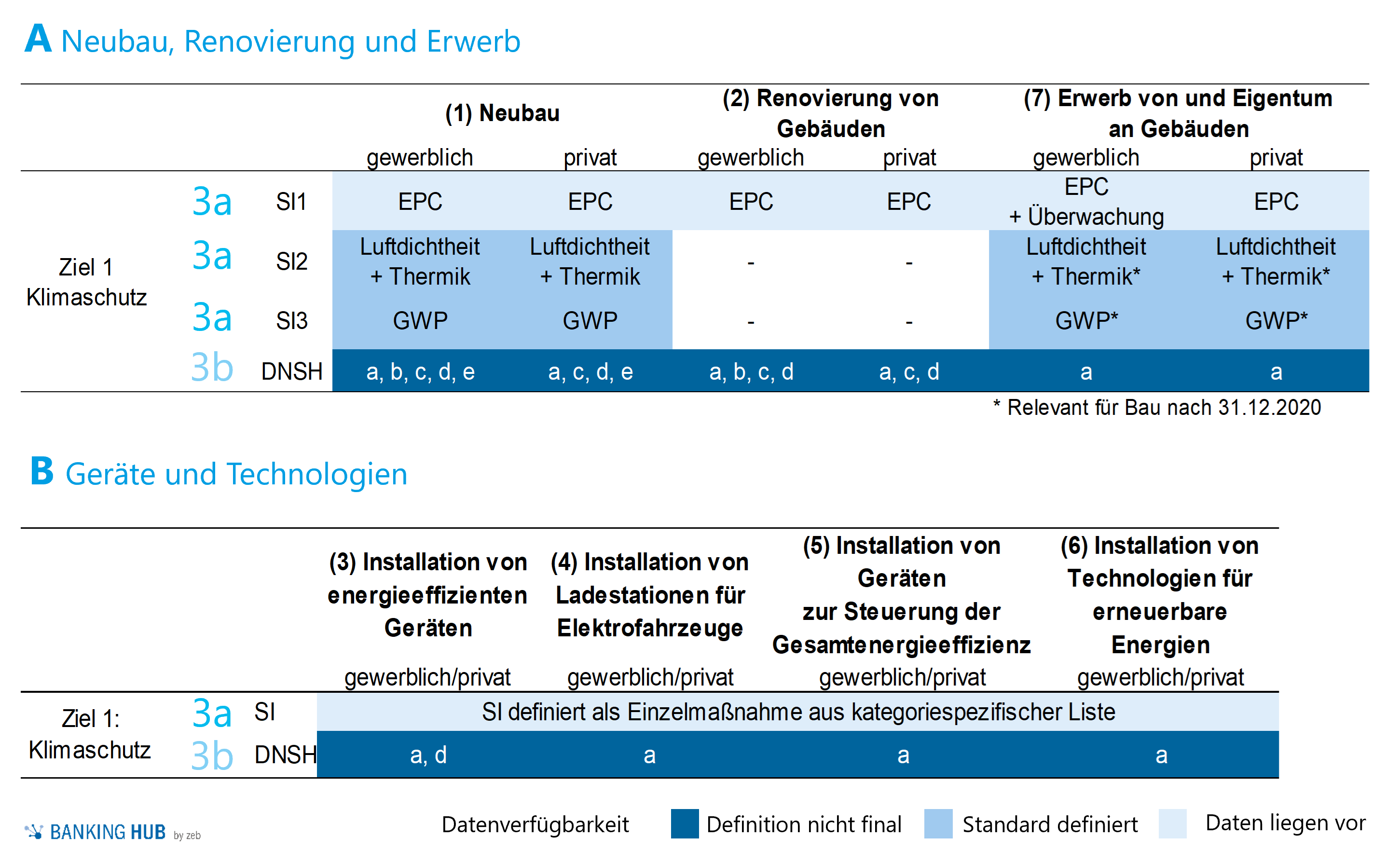

Zunächst sehen die technischen Bewertungskriterien der Taxonomie im Immobiliensektor bzw. Baugewerbe sieben Finanzierungskategorien vor. Diese reichen von Neubau und Renovierung über den Erwerb von Gebäuden bis hin zur Installation von Geräten und Technologien an Gebäuden.

Wie Abbildung 2 für das Umweltziel „Klimaschutz“ der EU-Taxonomie verdeutlicht, variiert der Umfang der Prüfung für die Taxonomiekonformität teils erheblich zwischen den einzelnen Kategorien. So liegen für Neubauten die umfangreichsten zu erfüllenden Kriterien vor, deren Prüfung eine Vielzahl von Informationen über die Immobilie erfordert, um einen wesentlichen Beitrag (Significant Impact, SI) nachzuweisen. Dazu gehören z. B. ein Energiezertifikat (EPC, welches als Ausweis für die Gesamtenergieeffizienz dient), Angaben über die Luftdichtheit und Thermik sowie Nachweise über das sog. Treibhausgaspotenzial (GWP).

Weniger umfangreich sind die Prüfkriterien hingegen für die Installation von Geräten und Technologien an Gebäuden. Im Rahmen des abgestuften Vorgehens empfiehlt es sich hierbei, zunächst mit den Finanzierungskategorien zu beginnen, die eine weniger umfassende Prüfung erfordern. Dies ist für die Finanzierungen der Fall, für die eine geringere Anzahl an Kriterien besteht und die notwendigen Daten zur Prüfung vorliegen. Vor allem hinsichtlich der Datenverfügbarkeit bei der Prüfung für das Neugeschäft sollte frühzeitig mit der Erfassung der relevanten Daten begonnen werden.

Abbildung 2: Übersicht der technischen Bewertungskriterien bei Immobilien für das Umweltziel 1: Klimaschutz

Abbildung 2: Übersicht der technischen Bewertungskriterien bei Immobilien für das Umweltziel 1: KlimaschutzDarüber hinaus kann die Komplexität der Prüfung durch die Nutzung von Synergien in Bezug auf die Datenanforderungen verringert werden. So stellen beispielsweise drei der sieben Finanzierungskategorien im Immobiliensektor auf ähnliche Datenanforderungen ab, wie z. B. das Energiezertifikat zur Prüfung des wesentlichen Beitrags.

Die größten Herausforderungen liegen neben der Prüfung der wesentlichen Beiträge (SI-Kriterien) in der Prüfung der DNSH-Kriterien. In Abbildung 2 weisen die Buchstaben a bis e auf die zu prüfende Beeinträchtigung der jeweils anderen Umweltziele hin (wobei a bis e jeweils für die Umweltziele 2 bis 6 stehen). Bei der Prüfung der DNSH-Kriterien sollten Kreditinstitute das Ambitionsniveau stufenweise steigern und zu Beginn ggf. mit fundierten Annahmen arbeiten. Auch die Aufsicht hat den Aufwand der Überprüfung der DNSH-Kriterien als sehr hoch anerkannt.[5]

Eine Antwort auf “EU-Taxonomie – nachhaltig oder nicht? Das ist hier die Frage”

Vincent Steenfatt

Vielen Dank für Ihren informativen Beitrag zur Taxonomie.

Eine Frage ist mir beim Lesen aufgekommen: In welcher Form müssen die ‚betroffenen‘ Unternehmen die Umsetzung der Taxonomie veröffentlichen? Erfolg das im Zuge eines Jahresberichtes oder auf der Website? Wie kann ich mir das vorstellen?