Robuste US-Konjunktur und Zinssenkungen stützen Kapitalmärkte

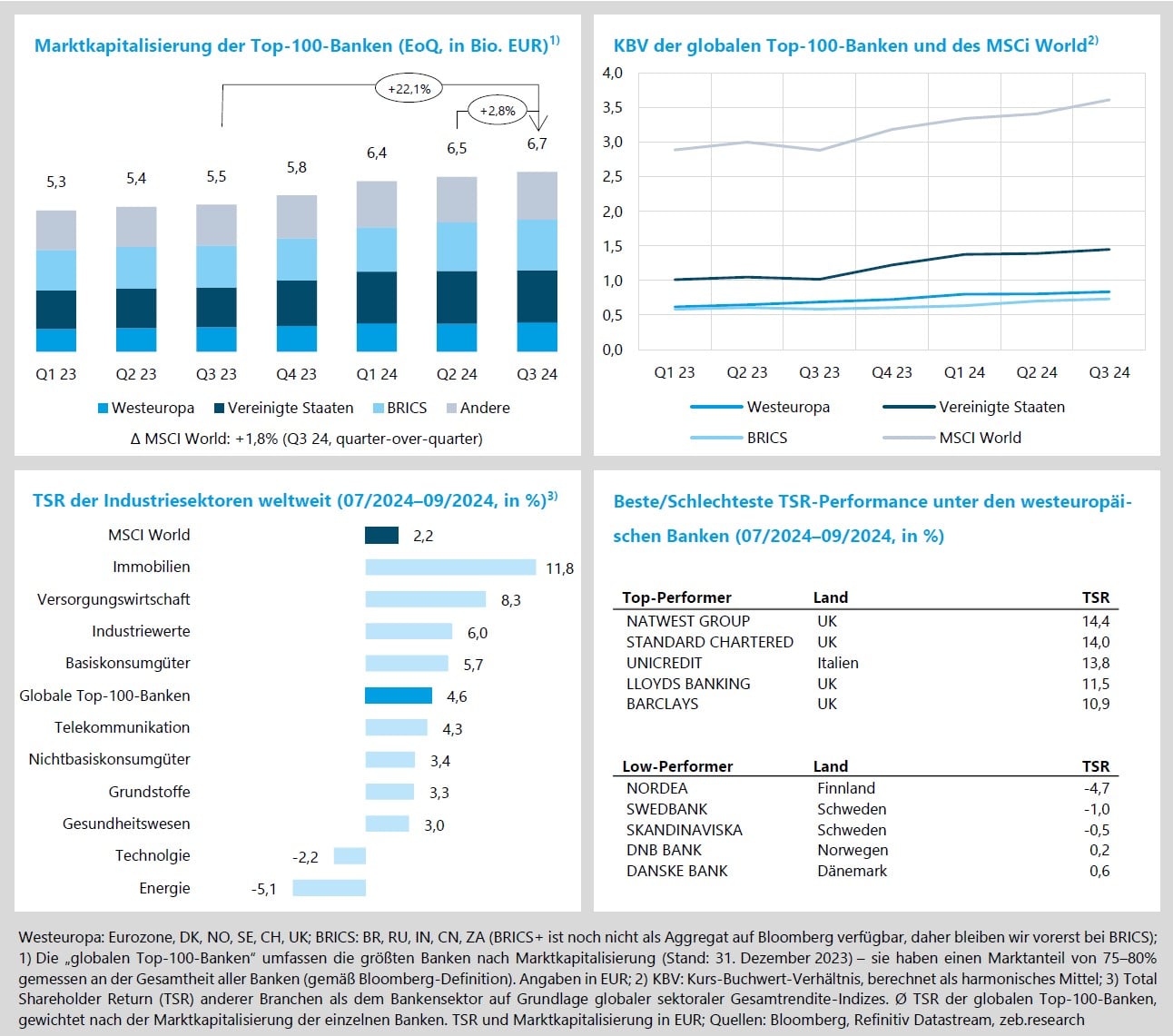

- Die solide TSR-Performance der globalen Top-100-Banken (TSR +4,6 % QoQ) wird insbesondere getrieben durch Banken aus Westeuropa (+5,0 % QoQ).

- Der Anstieg des Kurs-Buch-Verhältnisses (KBV) der US-Banken (+0,06 % QoQ) vergrößerte den Abstand zur westeuropäischen Konkurrenz (+0,03x) in Q3 24.

Eine nach anfänglich schwachen Konjunkturdaten wieder Fahrt aufnehmende US-Wirtschaft sowie Leitzinssenkungen der wichtigsten Notenbanken sorgten für einen zusätzlichen leichten Aufschwung der globalen Kapitalmärkte in Q3 24 (MSCI World Marktkap. +1,8 % QoQ, TSR +2,2 % QoQ). Die solide TSR-Performance der globalen Top-100-Banken (TSR +4,6 % QoQ) war insbesondere durch Banken aus Westeuropa (+5,0 % QoQ) und den BRICS (+6,7 % QoQ) getrieben (USA: +0,8 % QoQ). Das – nach der EZB zuletzt auch von der US-Fed – eingeläutete Ende der Hochzinsphase bleibt für Banken eine der zentralen künftigen Herausforderungen.

- Das Kurs-Buch-Verhältnis stieg in Q3 24 für die Banken aus allen betrachteten Regionen, wobei US-Banken den größten Anstieg verzeichneten (+0,06x QoQ auf 1,45x; Westeuropa: +0,03x QoQ auf 0,84x).

- Begünstigt durch das eingeläutete Ende der Hochzinsphase belegt der Immobiliensektor mit einer TSR-Performance von +11,8 % QoQ den ersten Platz im Ranking der Industriesektoren in Q3 24. Am Ende der Liste rangiert der Energiesektor (TSR -5,1 % QoQ), welcher aufgrund der sinkenden Ölnachfrage und fallenden Preise mit schwindendem Vertrauen der Investierenden zu kämpfen hatte.

- Mit einem TSR von +14,4 % QoQ führt NatWest erneut das Ranking der westeuropäischen Top-Performer in Q3 24 an. Die Bank hatte in Q2 24 den prognostizierten operativen Gewinn i. H. v. 1,26 Mrd. EUR um mehr als 400 Mio. EUR übertroffen. Im Zuge des Einstiegs der UniCredit bei der Commerzbank und folgender Spekulation um eine feindliche Übernahme erzielten die Italiener einen TSR von +13,8 % QoQ. Damit sind sie das einzige nicht im UK ansässige Institut unter den Top-Performern.

US-Fed folgt EZB mit Einstieg in die Zinswende 2.0

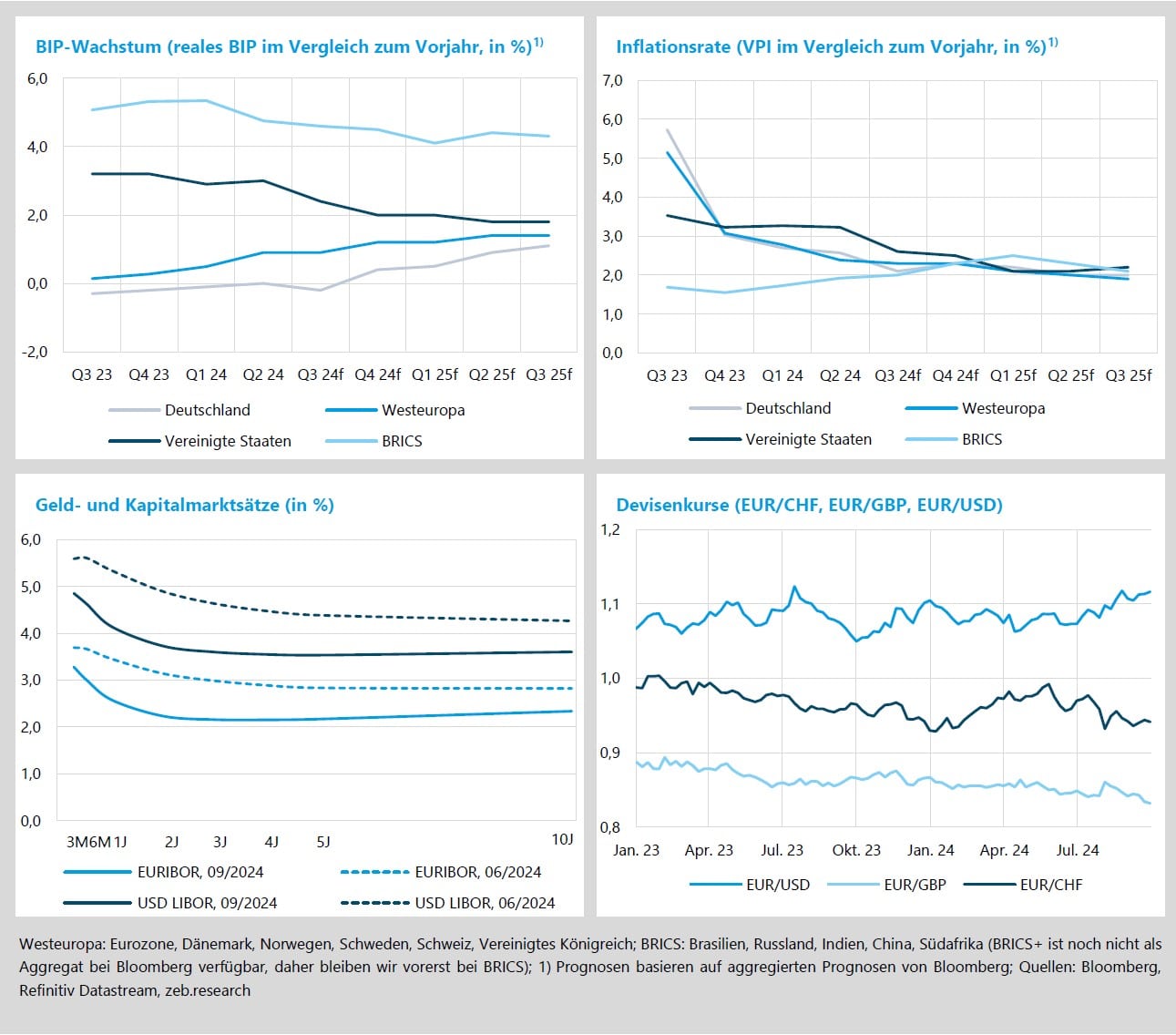

- In Q3 24 ging die Preissteigerungsrate in Deutschland abermals zurück und erreichte mit einem Wert von 2,1 % YoY beinahe die Zielinflationsrate von 2 %.

- Die Zinsstrukturkurven sowohl im Euro- als auch im US-Dollar-Raum verschoben sich in Q3 24 nach unten, während gleichzeitig die Invertierung zurückging.

Nach zuletzt optimistischeren BIP-Prognosen hat sich der Blick auf Deutschland erneut eingetrübt. Entgegen des zuletzt erwarteten Wachstum von +0,1 % rechnen die Märkte nun mit einem Rückgang des BIP um -0,2 % für Q3 24. Während für Westeuropa ein unverändertes Wachstum (Q3f: +0,9 %) erwartet wird, erlebt die US-Konjunktur verglichen mit vorherigen Prognosen einen leichten Aufwind (Q3f: +2,4 %). Auch der Zielinflationsrate von 2 % kommen die USA näher (Q3f: 2,6 %).

Für Q1 25 rechnen die Märkte bei den USA und Westeuropa nur noch mit einer Inflationsrate von 2,1 %. Entsprechend nutzten die EZB sowie die US-Fed den frei gewordenen Spielraum für den Beginn der Zinswende 2.0. Die einschneidende Zinssenkung der US-Fed um 50 BP im September ließ die Märkte kurzzeitig auf einen ähnlich drastischen nächsten Schritt spekulieren. Die EZB hat eine erneute Leitzinssenkung für Oktober angedeutet.

- Für Q3 24 kann Deutschland mit einem deutlichen Rückgang der Inflationsrate um -0,5 %P auf 2,1 % YoY im Vergleich zum Vorquartal rechnen (Westeuropa: -0,1 %P auf 2,3 % YoY).

- In Folge der Leitzinssenkungen durch die EZB und die US-Fed verschoben sich die Zinsstrukturkurven sowohl im Euro- als auch US-Dollar-Raum nach unten. Auffällig hierbei ist, dass die Invertierung – ein klassischer Indikator für eine aufkommende Rezession – bei beiden Kurven zurückging. So übersteigen in der Eurozone aktuell wieder die 10- die 2-Jahres-Zinsen – für die USA gilt das noch nicht.

- Die Aufwertung des Euro gegenüber dem US-Dollar in Q3 24 resultierte insbesondere aus der überraschend starken Leitzinssenkung durch die US-Fed im September. Verhältnismäßig zögerlich agiert dagegen derzeit die Bank of England, welche trotz niedriger Inflation in Großbritannien bisher erst einen Zinsschritt um 25 BP eingeleitet hat. Entsprechend sank der EUR/GBP-Kurs in Q3 24.

Nachdem US-Banken zwei Quartale in Folge den letzten Platz im ROE-Ranking der betrachteten Regionen belegt hatten, wiesen sie mit einem Wachstum von 1,0 %P QoQ auf 13,3 % den höchsten ROE in Q2 24 auf (Westeuropa: 13,1 %; BRICS: 11,3 %). Einzig die US-Banken vermochten im Vergleich zum Vorquartal ihre Profite zu steigern. Dies lag unter anderem daran, dass mittels Provisionserträgen die im Jahresvergleich niedrigeren Nettozinserträge ausgeglichen werden konnten sowie einzelne Großbanken einmalige Wertpapiergewinne aus seit dem Börsengang gehaltenen Visa-Aktien realisierten.

Der ROE-Rückgang westeuropäischer Banken i. H. v -0,5 %P QoQ wurde dagegen durch vergleichsweise robuste Nettozinserträge und Provisionsergebnisse gebremst.

- Nachdem die Banken aller betrachteten Regionen in Q4 23 und Q1 24 ein Auf und Ab hinsichtlich ihrer Cost-Income-Ratios erlebt hatten, stabilisierten sich die Zahlen in Q2 24. Westeuropas Banken verzeichneten eine Erhöhung ihrer Cost-Income-Ratio um +1,0 %P QoQ auf 55,4 % (US-Banken: +0,9 %P auf 63,8 %). Während dieser Anstieg bei westeuropäischen Banken ausschließlich getrieben war durch steigende Kosten (+3,7 %P QoQ), wiesen US-Banken einen Kostenrückgang von -1,9 %P QoQ bei gleichzeitigem Ertragsrückgang von -3,4 %P QoQ aus.

- Während die Risikovorsorge westeuropäischer Banken in Q2 24 unverändert blieb, erhöhten US-Banken ihre Kreditausfallrückstellungen um +6 BP QoQ. Dies reflektiert insbesondere die schlechte Lage auf dem Markt für Büroimmobilien sowie hohe Abschreibungen bei Kreditkarten. Gleichzeitig ließen in Q2 24 zwischenzeitlich veröffentlichte Wirtschaftsdaten einen spürbaren Abschwung der US-Wirtschaft erwarten.

- Die Kundenzinssätze im Euroraum setzten ihren graduellen Rückgang fort und haben das Ende angesichts absehbarer weiterer EZB-Zinsschritte aller Voraussicht nach noch nicht erreicht.

Biodiversitätskrise – die unterschätzte Herausforderung

(mit Überlänge zur 50. Jubiläumsausgabe des zeb.market.flash)

- Die Biodiversitätskrise kommt nicht mit Wirbelstürmen und Waldbränden daher, sondern still und schleichend – gerade das macht sie so gefährlich.

- Arterhaltung heißt auch kollektive Wohlstandserhaltung – die Banken spielen dabei eine Schlüsselrolle.

Die Biodiversitätskrise gehört zu den wichtigsten, aber oft vernachlässigten Bedrohungen unserer Zeit. Während Klimawandel und CO₂-Emissionen längst zum festen Bestandteil wirtschaftlicher und politischer Diskussionen geworden sind, bleibt das Thema Biodiversität vielfach im Schatten. Dabei sind die wirtschaftlichen Implikationen des Artenverlusts und der Zerstörung von Ökosystemen enorm.

Angesichts der immensen Bedeutung von „natürlichen Assets“ rückt auch die Finanzindustrie zunehmend in den Fokus: Banken und andere Finanzakteure spielen eine zentrale Rolle, wenn es darum geht, durch Investitionen und Kreditvergabe nachhaltige Praktiken zu fördern und zur Bewältigung der Biodiversitätskrise beizutragen. Ob durch gezielte Investments in Projekte, die den Erhalt und die Wiederherstellung von Ökosystemen unterstützen, oder durch die Integration von Biodiversitätsrisiken in Kreditentscheidungen – die Möglichkeiten für Finanzinstitute sind vielfältig.

Doch wie gut sind die Banken auf diese Herausforderung vorbereitet und wie können sie ihrer Verantwortung gerecht werden, um den Kapitalwert natürlicher Assets langfristig zu sichern?

Unsere ESG-Studie für Sie zum Download in unserem Serviceportal

ESG-Umsetzungsstudie – 2024

Europas Banken auf dem Prüfstand: Zwischen ökologischem Aufbruch und betriebswirtschaftlicher RealitätArtenreichtum – ein lebenswichtiges Asset

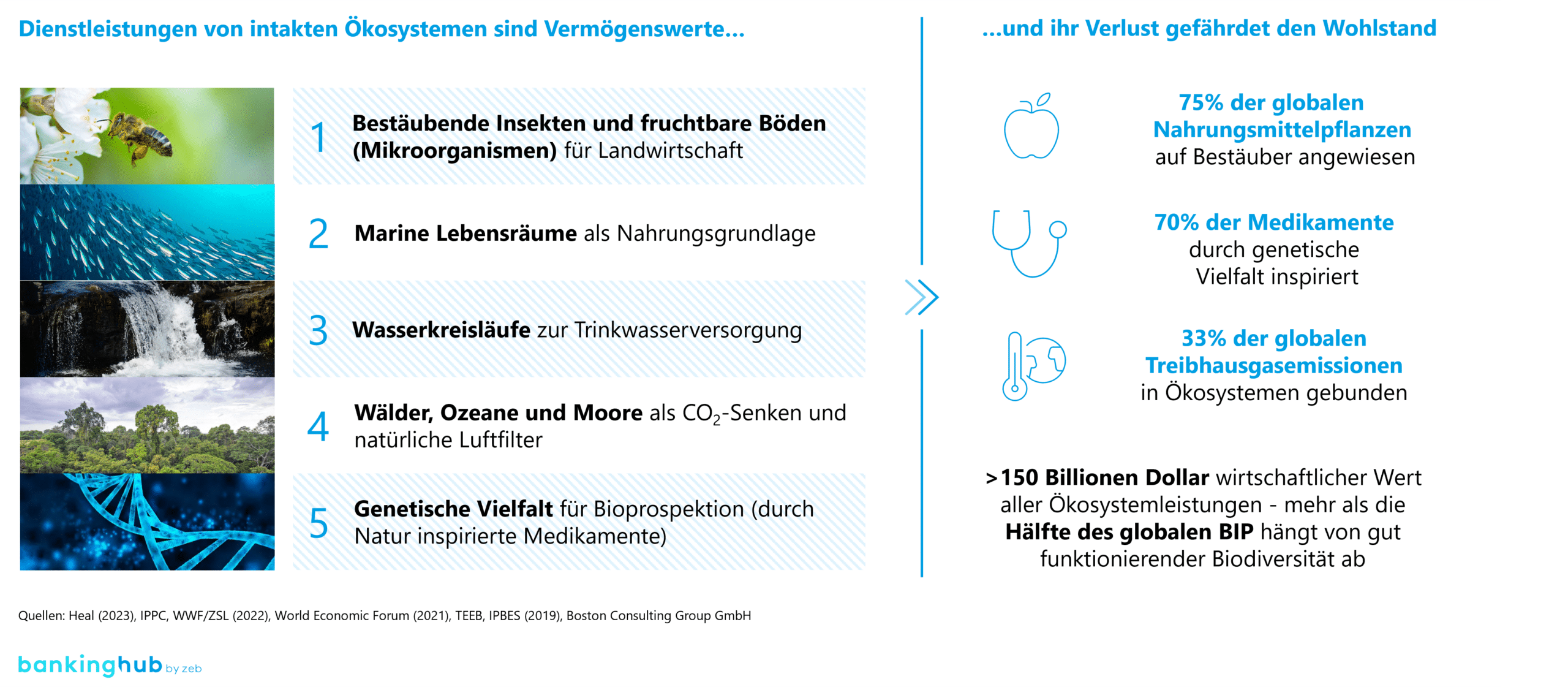

Vielen Menschen ist nicht bewusst, dass eine intakte Biodiversität eine entscheidende Grundlage für eine Vielzahl von Ökosystemdienstleistungen ist, die sie täglich in Anspruch nehmen (vgl. Abb. 1).

Der Verlust der Biodiversität ist damit nicht nur eine ökologische Krise, sondern auch eine wirtschaftliche Bedrohung. Viele der Schäden sind oft schleichend und daher schwer messbar, aber sie summieren sich zu erheblichen Kosten für die Weltbevölkerung. Diese sieht die Leistungen, die die Natur ihr bietet, als selbstverständlich an, weil diese Leistungen in der Regel kostenlos und scheinbar unbegrenzt verfügbar sind. Doch ihre Grenzen sind längst überschritten.

Seit 1970 ist die Weltbevölkerung um 112 % gewachsen, was zu einer starken Nachfrage nach natürlichen Ressourcen geführt hat. Dies zeigt sich auch in verschiedenen Gefährdungsfaktoren für die Biodiversität: Unter anderem ist die Fleischproduktion in diesem Zeitraum um 244 % gestiegen, die Rohstoffgewinnung um 193 %, und die CO₂-Emissionen haben um 146 % zugenommen. Gleichzeitig ging der Wildtierbestand um alarmierende 69 % zurück (mit einigen besonders exponierten Weltregionen – z. B. Rückgang in Südamerika von 94 %).

Die Bewältigung der Biodiversitätskrise ist eng mit den globalen Bemühungen zur Bekämpfung des Klimawandels verknüpft. Ambitionierte Ziele wie „Net Zero“ (Netto-Null-Emissionen) und „Nature Positivity“ (ein Nettozugewinn an biologischer Vielfalt) bis 2050 müssen Hand in Hand gehen, um die komplexen Herausforderungen beider Krisen gleichzeitig zu adressieren.

Klima- und Artenschutzmaßnahmen bedingen und verstärken sich dabei wechselseitig. Die Biodiversitätskrise wird durch den Klimawandel weiter verschärft und unterstreicht die oft vernachlässigten Folgen der globalen Erwärmung für die Artenvielfalt. Ein frühzeitiges und konsequentes Erreichen der „Net Zero“-Ziele trägt dazu bei, den Verlust von Lebensräumen zu begrenzen und die Ausbreitung invasiver Arten einzudämmen. Gleichzeitig unterstützt die Förderung von „Nature Positivity“ durch Aufforstung und den Schutz natürlicher Lebensräume die Emissionsreduzierung.

Dennoch wird in verschiedenen Punkten klar, dass die Bekämpfung der Biodiversitätskrise ungleich komplexer ist. Ein nicht linearer Zusammenhang zwischen anthropogener Belastung und Biodiversität bewirkt komplexe, schwer vorhersehbare Auswirkungen auf vernetzte Ökosysteme, während in der Klimakrise ein monokausaler Zusammenhang (mehr Emissionen – mehr Erwärmung) vorliegt. Eine Kompensation von Schlüsselarten in einem anderen Lebensraum ist zudem i. d. R. nicht möglich – Maßnahmen erfordern einen lokal differenzierten Ansatz, da kein Ökosystem dem anderen gleicht. Die Klimakrise kann jedoch in allen Weltregionen auf dieselbe Art und Weise bekämpft werden (erneuerbare Energien, Aufforstung/Moorvernässung, Direct Air Capture …).

Die angemessene Behandlung der Biodiversitätskrise als Akteur des Finanzsektors von der reinen Dekarbonisierung klar zu trennen, stellt eine wesentliche Absicht dieses Artikels dar. Wenden wir uns zunächst einem ökonomischen Rahmenwerk zu, welches diese notwendige Umgestaltung des Kredit- und Investmentportfolios besonders plastisch macht.

Politische Ambitionen und ökonomische Antworten

Die Erhaltung der Biodiversität hat in den letzten Jahren allmählich an politischer Bedeutung gewonnen. Auf internationaler Ebene ist dies in den gemeinsamen Zielen der Vereinten Nationen (UN) und der Europäischen Union (EU) deutlich zu erkennen. So beinhalten die 17 Ziele für nachhaltige Entwicklung der UN insgesamt sechs Ziele, die direkt mit Biodiversität in Verbindung stehen. Dies umfasst Maßnahmen für sauberes Wasser, den Erhalt von Leben unter Wasser und an Land, den Klimaschutz sowie nachhaltige Städte und Gemeinschaften.

Die Europäische Union hat ihre eigene Biodiversitätsstrategie für 2030 entwickelt, die den Schutz von mindestens 30 % der Land- und Meeresfläche in der EU vorsieht. Die „European Sustainability Reporting Standards 4“ (ESRS4) der Corporate Sustainability Reporting Directive (CSRD) verpflichten Unternehmen wie auch Finanzdienstleister dazu, offenzulegen, wie sich ihre Tätigkeiten auf Biodiversität und Ökosysteme auswirken und in welchem Maße ihre Aktivitäten von der Natur abhängen.

Auf nationaler Ebene zeigt sich jedoch eine eher gemischte Bilanz. In Deutschland etwa hat die Bundesregierung ihre „Nationale Strategie zur biologischen Vielfalt 2030“ aktualisiert und dabei die Förderung naturnaher Flächennutzung sowie ein stärkeres Schutzgebietsmanagement als zentrale Maßnahmen definiert. Doch während hinsichtlich der Klimakrise eine holistische Transformation der Wirtschaft avisiert wurde, bleibt die Umsetzung der Biodiversitätsstrategie in der Praxis oft hinter den Ambitionen zurück. Dabei sind ganzheitliche ökonomische Rahmenkonzepte längst entwickelt.

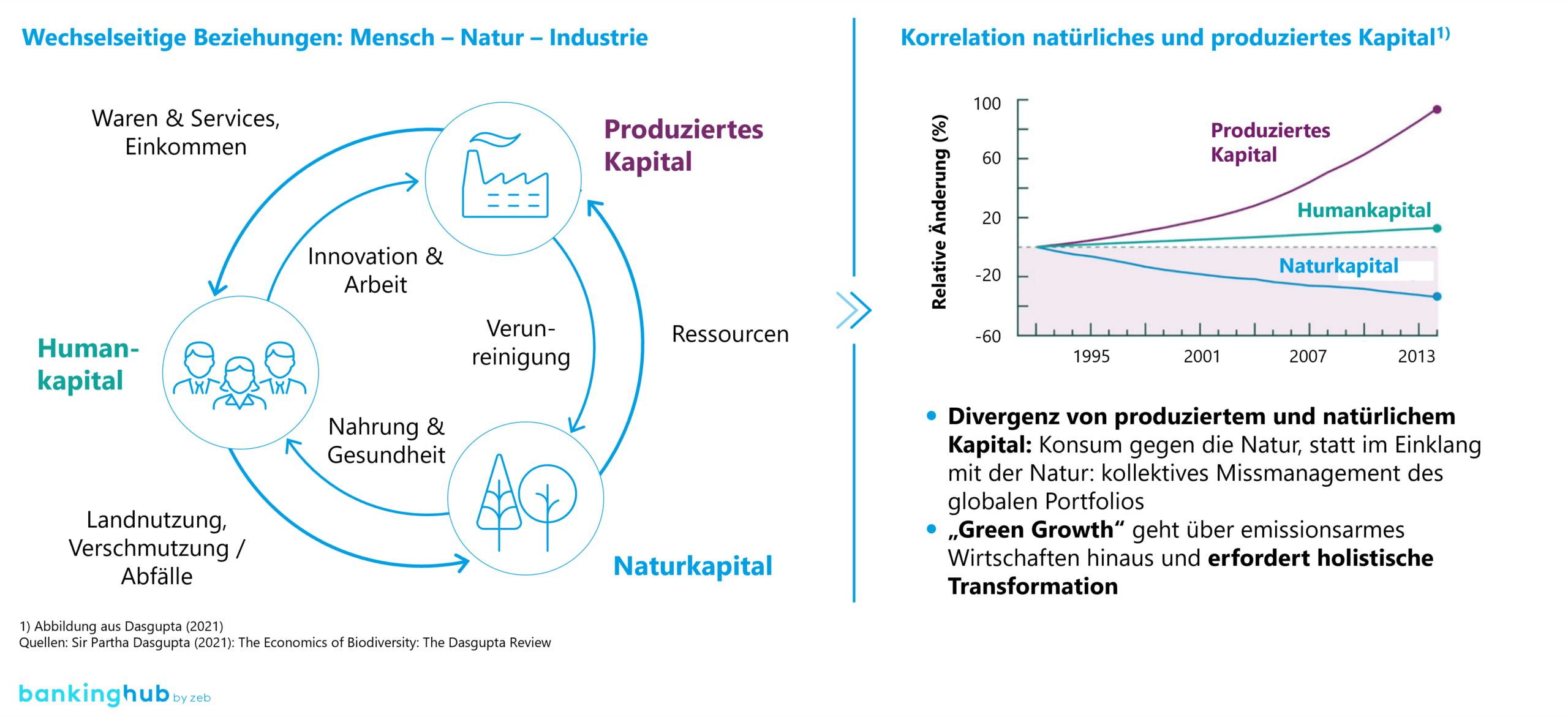

Die Dasgupta-Schule, um ein Beispiel zu nennen, betrachtet die Biodiversität als wesentlichen Vermögenswert (Naturkapital) im Zusammenspiel mit Humankapital und produziertem Kapital. Die Kreislaufgrafik (Abb. 2) hebt die gegenseitigen Beziehungen zwischen Mensch, Natur und Industrie hervor und betont die Notwendigkeit eines integrativen Verständnisses von nachhaltigem Wirtschaften.

Um natürliches und produziertes Kapital in wechselseitigem Respekt zu denken, werden drei Handlungsempfehlungen zur Umgestaltung des wirtschaftlichen Rahmens ausgesprochen:

- die Umgestaltung unserer Finanz- und Bildungssysteme,

- die Reduktion der Nachfrage in Bezug auf die Natur und

- die Erhöhung ihres Angebots sowie die Änderung unserer Maßeinheiten für wirtschaftlichen Erfolg.

Die dritte Empfehlung bedarf einiger Erläuterungen: Das BIP beruhe nach Dasgupta auf einer fehlerhaften Anwendung der Ökonomie, die die Wertminderung von Vermögenswerten wie die Zerstörung der Biosphäre nicht berücksichtigt. Als primärer Maßstab für wirtschaftlichen Erfolg ermutige das BIP, ein nicht nachhaltiges Wirtschaftswachstum zu verfolgen. Dasgupta schlägt hingegen „Integrativen Wohlstand“ als kohärentes Maß vor, welches den Wohlstand anhand aller drei in Abb. 2 gezeigten Vermögenswerte bemisst.

Frank Elderson, Mitglied des Direktoriums und stellvertretender Vorsitzender des Aufsichtsgremiums der EZB, erklärte 2022 hierzu: „Seitdem wir die Materialität naturbedingter finanzieller Risiken ausdrücklich anerkannt haben, gibt es keine prinzipiellen Gründe mehr dafür, dass es bei der Bearbeitung von Umweltrisiken weniger Fortschritte gibt als bei der von Klimarisiken.“

Bei den Akteuren des Finanzsektors zeigt sich hingegen ein anderes Bild. In einer Umfrage von PwC (2022) gaben 83 % der Befragten an, dass Biodiversität in ihrer Branche eine geringe oder sehr geringe Rolle spiele. Das nachfolgende Kapitel illustriert, dass das Gegenteil der Fall ist.

“The next big thing” für Banken?

Die regulatorischen Errungenschaften im Zuge der Klimakrise zeichnen sich mehr und mehr als Blaupause dafür ab, wie Banken auch künftig systematisch der Biodiversitätskrise angemessen Rechnung tragen müssen – beginnend bei der Risikoinventur (klassifiziert in physische und transitorische Risiken), über die Bestimmung ihrer Materialität („Wesentlichkeit“), bis hin zur Prüfung der Risikotragfähigkeit und dem anschließenden Risikocontrolling. Die EZB hat die Biodiversitätskrise bereits als elementaren Risikotreiber anerkannt und die Konkretisierung der Regulierung hat begonnen.

Es ist zu erwarten, dass gleichsam zur Klimakrise das „Network for Greening the Financial Sector“ (NGFS) für diese herangezogen wird, um der Forderung nach einer wissenschaftlichen Basis für Stresstest-Szenarien gerecht zu werden. Gemäß ESRS E4 erfordert die dort beschriebene Resilienzanalyse künftig Berechnungen, wie viel Kapital in diesen Stresstests durch Biodiversitätsrisiken verzehrt werden kann (Ausfallrisiken) und ob die Kapitalanforderungen (ICAAP) erfüllbar bleiben.

Physische Risiken ergeben sich direkt aus dem Verlust der Biodiversität und den damit verbundenen ökologischen Veränderungen. Sie betreffen Banken insbesondere durch ihre Auswirkungen auf die Unternehmen und Vermögenswerte, in die Banken investieren oder denen sie Kredite gewähren. So kann die Verringerung von Biodiversität die Produktivität und Resilienz von Branchen wie der Landwirtschaft, der Fischerei, dem Tourismus und der Forstwirtschaft erheblich beeinträchtigen.

Zum Beispiel führt der Rückgang von Bestäubern zu geringeren Erträgen in der Landwirtschaft, was wiederum die Kreditwürdigkeit und Rentabilität von landwirtschaftlichen Betrieben, die auf solche Dienstleistungen angewiesen sind, negativ beeinflusst. Ebenso können Überschwemmungen oder andere Naturkatastrophen, deren Häufigkeit und Intensität durch den Verlust von Ökosystemen wie Mangrovenwäldern verstärkt werden, erhebliche Schäden an Immobilien und Infrastruktur verursachen, die von Banken finanziert werden. Auch der Verlust der genetischen Vielfalt als Inspiration für beispielsweise Krebsmedikamente kann die Healthcare-/Pharmabranche erheblich gefährden. Diese physischen Risiken können zu Kreditausfällen und Wertverlusten in den Portfolios der Banken führen, da Unternehmen in betroffenen Sektoren ihre Verbindlichkeiten nicht mehr bedienen können.

Transitorische Risiken betreffen die Anpassungskosten und Marktveränderungen, die sich aus dem Übergang zu einer biodiversitätsfreundlicheren und nachhaltigeren Wirtschaft ergeben. Diese Risiken entstehen durch regulatorische Veränderungen, technologische Entwicklungen, veränderte Marktbedingungen und gesellschaftliche Erwartungen.

Banken könnten beispielsweise von strenger Regulatorik betroffen sein, die auf den Schutz der Biodiversität abzielt, wie etwa neue Berichterstattungsanforderungen oder Anforderungen an die Finanzierung von nachhaltigen Projekten. Unternehmen, die hohe negative Auswirkungen auf die Biodiversität haben, könnten aufgrund solcher regulatorischer Maßnahmen mit höheren Betriebskosten, Umsatzeinbußen oder gar der Stilllegung von Anlagen konfrontiert sein.

Für Banken bedeutet dies ein erhöhtes Risiko von Kreditausfällen oder Wertverlusten, wenn sich die zugrunde liegenden Vermögenswerte als weniger wertvoll oder risikobehafteter herausstellen. Zudem könnten technologische Innovationen und ein sich änderndes Konsumverhalten die Nachfrage nach bestimmten Produkten oder Dienstleistungen beeinflussen und dadurch Marktverschiebungen verursachen, die Banken dazu zwingen, ihre Anlagestrategien und Risikobewertungen anzupassen.

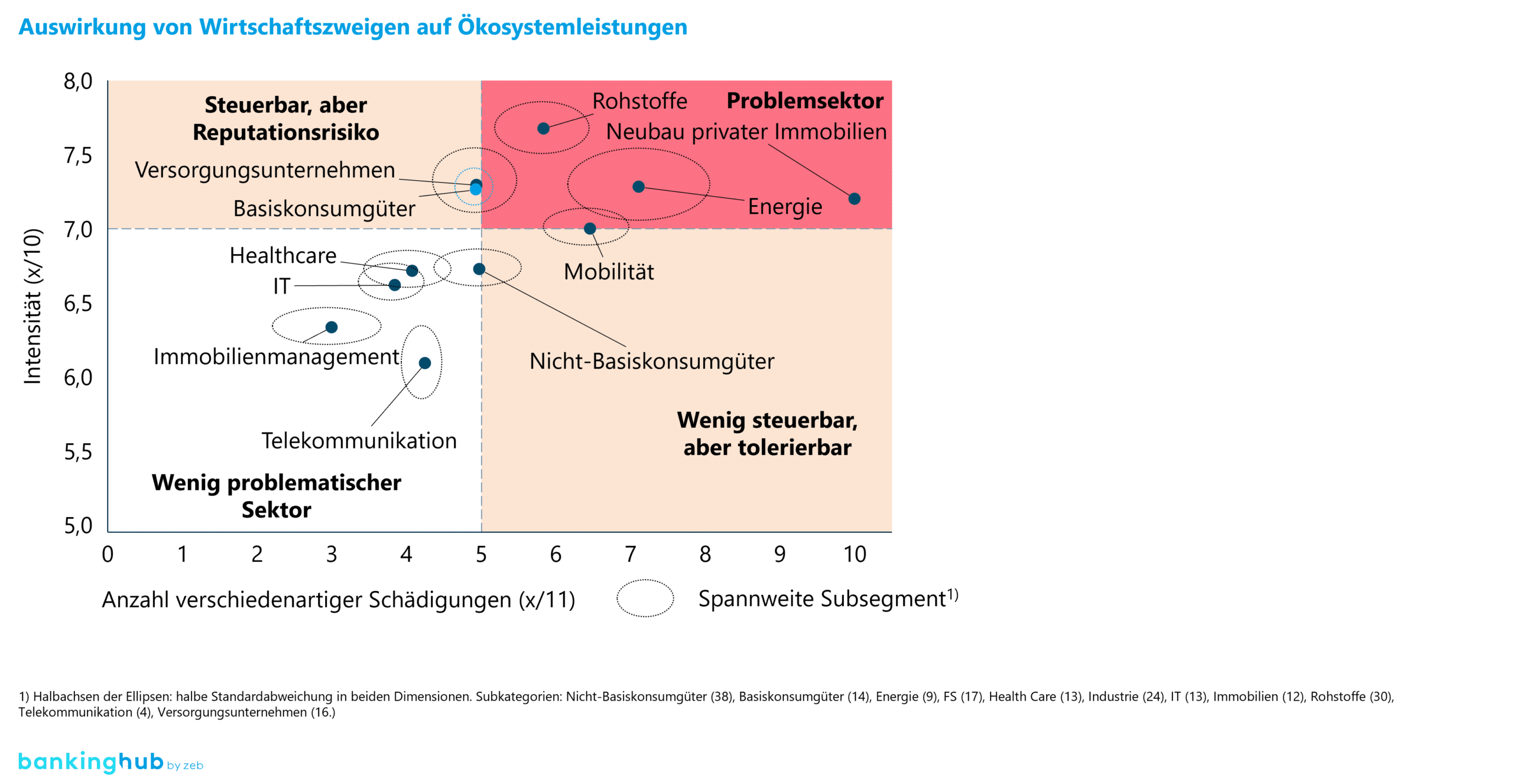

Stellen sich Stressszenarien unter physischen und transitorischen Risiken als kapitalverzehrend heraus, so ist eine Kreditportfolio-Analyse unumgänglich. Abb. 3 segmentiert verschiedene Wirtschaftssektoren im Kreditportfolio basierend auf der Anzahl (elf verschiedene Arten der Schädigung von Ökosystemen, z. B. Wasserverbrauch, Bodenversiegelung, Emissionen und Meeresverschmutzung) und Intensität der Beschädigungen von Ökosystemleistungen.

Der rechte obere Bereich der Grafik weist die Problembranchen aus. Hierzu gehören vor allem die Rohstoffindustrie, Energie und der Neubau von privaten wie auch – in schwächerer Form – institutionellen Immobilien. Diese Branchen weisen sowohl eine hohe Intensität der Schädigungen (y ≥ 75 %) als auch eine breite Vielfalt an Schädigungsarten (x ≥ 7 von 11) auf. Besonders für Großbanken, die in alternative Assets investieren, sind diese Problembranchen von großer Relevanz. Investitionen in Rohstoffe oder Infrastrukturprojekte sowie Kredite für den Immobilienbau sind stark von der Biodiversitätskrise betroffen.

Die Abbildung hebt zudem die bemerkenswerte Heterogenität innerhalb der Branchen hervor, insbesondere bei solchen wie Energie und Baumaterialien. Diese Branchen zeigen eine breite Streuung in Bezug auf die Art und Intensität der Schäden. Die zeb.research-Analyse verdeutlichte, dass selbst Subbranchen, die unter klimatischen Gesichtspunkten als Teil der Lösung und nicht des Problems gelten (z. B. Energiesektor: Wasserkraft, Biogasanlagen, Offshore-Windparks), erhebliche Risiken für die Biodiversität und die damit verbundenen Ökosystemdienstleistungen darstellen können.

Um dieser Komplexität gerecht zu werden, müssen Banken ihre Risikomanagementprozesse sowie ihre Berichtspflichten ausweiten und Maßnahmen ergreifen, die auf mehr als Net-Zero-Ambitionen ausgerichtet sind. Die EU-Taxonomie ist von wesentlicher Bedeutung für die Lenkung von Investitionen aus diesen Problemsektoren. Die derzeitige EU-Taxonomie ist zwar stark auf klimabezogene Kriterien fokussiert, doch es zeichnet sich ab, dass auch Biodiversitätskriterien an Relevanz gewinnen werden.

Fazit: Biodiversitätskrise – “The next big thing” für Banken?

Zusammenfassend lässt sich festhalten, dass die Banken eine entscheidende Rolle in der Biodiversitätskrise einnehmen. Als Finanzintermediäre beeinflussen sie maßgeblich, welche Branchen Kapital erhalten, und tragen somit eine erhebliche Verantwortung für die Folgen für die Ökosysteme.

Der bisherige Stand der Forschung ist eindeutig: Es reicht nicht aus, lediglich auf CO₂-Reduktionen („Net Zero“) abzuzielen – auch naturbelastende, kohlenstoffarme Industrien müssen genau in den Blick genommen werden. Banken erhalten dabei einen doppelten moralischen Imperativ im Angesicht ihres weitreichenden Einflusses auf die Bewältigung oder Verschärfung gleich zweier globaler Krisen. Ihr Handeln bestimmt nicht nur ihre eigene Resilienz gegenüber ökologischen Krisen, sondern hat auch weitreichende und unumkehrbare Auswirkungen auf die globale Umwelt und Gesellschaft.

„The next big thing?“ – nur bedingt: Die Biodiversitätskrise ist neben der Klimakrise die zweite Seite der Medaille, wenn es um die Wiedervermehrung von Naturkapital geht. Zwar hat sie ihre eigenen Anforderungen, die oftmals noch unzureichend berücksichtigt sind. Und doch ist sie nur eine Facette der nicht verhandelbaren und zeitkritischen ESG-Transformation, die immer mehr ins kollektive Bewusstsein rückt.