Klimazielpfade – Anforderungen an Finanzinstitutionen

Im Rahmen des Pariser Klimaabkommens haben sich knapp 200 Länder darauf geeinigt, den Anstieg der weltweiten Durchschnittstemperatur auf deutlich unter 2 °C – möglichst sogar auf 1,5 °C – gegenüber vorindustriellen Werten zu begrenzen. Vor dem Hintergrund strebt die EU eine Klimaneutralität bis 2050 an, während sich die Bundesrepublik Deutschland sogar auf das Zieljahr 2045 festgelegt hat.

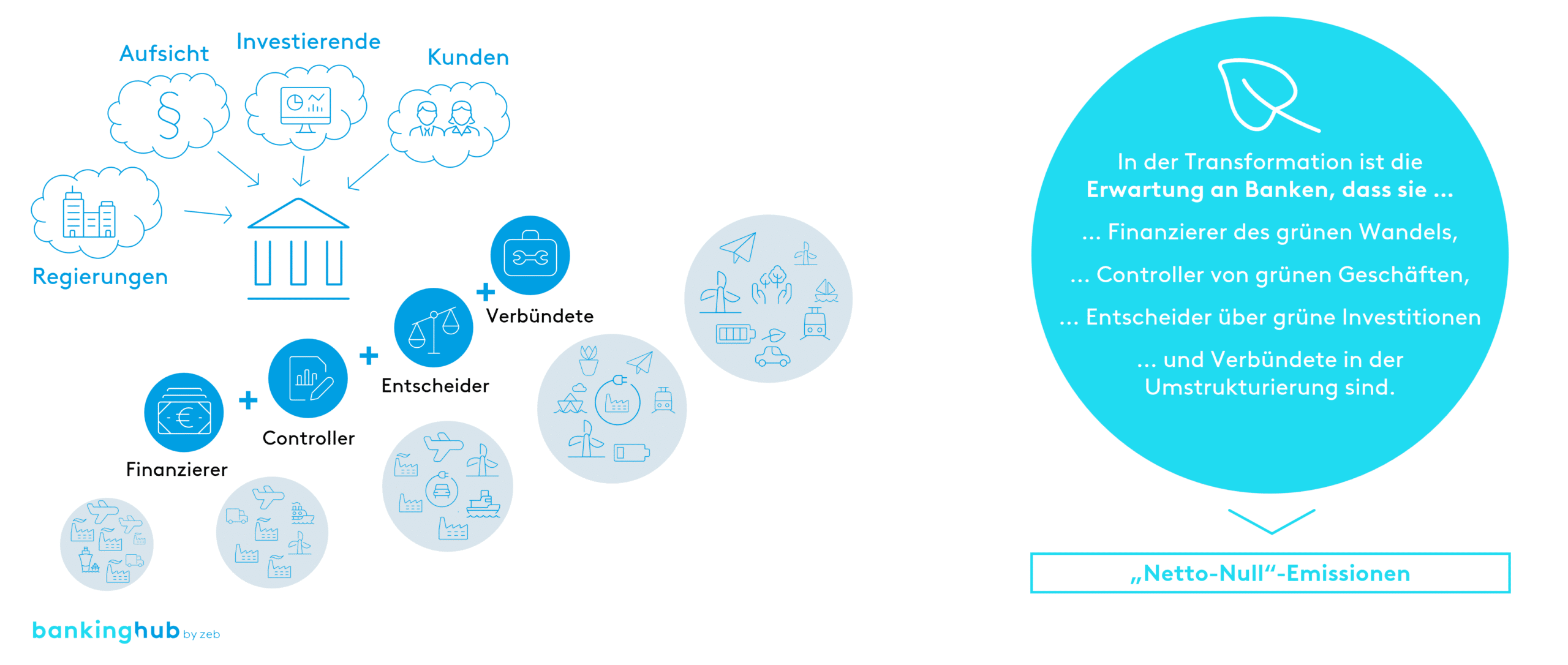

Mit der verabschiedeten Zielsetzung war der erste Schritt getan. Die Umsetzung dieser Zielsetzung bedeutet nunmehr einen immensen Kraftakt, der das Zusammenspiel vieler Akteure erfordert. Auf politischer Ebene wurde früh erkannt, dass Finanzinstitutionen in ihrer kapitalallokierenden Funktion eine Schlüsselrolle in der ESG-Transformation einnehmen werden – und damit auch bei der Erreichung der Klimaneutralitätsziele.

Ein Weg, um Banken in ihrer ESG-Transformationsfunktion zu steuern, ist die Anforderung bzw. Erwartung der Formulierung eines THG-Abbaupfads von den bestehenden finanzierten THG-Emissionen hin zu „Netto-Null“. Die Formulierung von Zielen und Maßnahmen zum konsequenten Emissionsabbau im Kundenkredit- und Wertpapierportfolio wird mittlerweile aus verschiedenen Stoßrichtungen gefordert, unter anderem durch:

- Nichtfinanzielle Berichterstattung: Die European Sustainability Reporting Standards (ESRS), die die inhaltlichen Berichtsanforderungen der künftig geltenden CSRD spezifizieren, zielen u. a. auf die Berichterstattung der THG-Emissionen (Scope 1 bis Scope 3, d. h. inklusive finanzierter Emissionen in Scope-3-Kategorie 15 gemäß GHG Protocol) sowie auf die Darstellung des konkreten Zielpfads und Umsetzungsplans zur Reduktion dieser THG-Emissionen ab.

- IFRS – Nachhaltigkeitsreporting: Mit den neuen Nachhaltigkeitsstandards von IFRS sind klimabezogene Ziele quantitativ und qualitativ zu beschreiben. Insbesondere stehen nach IFRS S2 berichtende Institute in der Pflicht, die Methoden und Prozesse zur Definition und Steuerung der Dekarbonisierungsziele exakt zu dokumentieren.

- CRR – Säule-III-Offenlegung: Zurzeit sind gemäß Art. 449a CRR signifikante und kapitalmarktorientierte Institute zur Offenlegung von Informationen zu ESG-Risiken im Offenlegungsbericht verpflichtet. In diesem Zuge sind Metriken offenzulegen, die die Zielemissionsintensitäten von Schlüsselsektoren beschreiben und diese mit den wissenschaftsbasierten Vorgaben der Internationalen Energieagentur (IEA) je Berichtsjahr vergleichen. Künftig sollten über die CRR III auch kleinere Institute in ähnliche Offenlegungsanforderungen einbezogen werden.

- Risikomanagement: Auf europäischer Ebene besteht über den Leitfaden zu Klima- und Umweltrisiken[1] sowie die Good Practices[2] der EZB eine klare Erwartungshaltung zur Steuerung der finanzierten THG-Emissionen in Richtung „Netto-Null“. In der 7. MaRisk-Novelle wird dies implizit gefordert und ist aus Sicht des Risikomanagements ein Mittel zur sukzessiven Reduktion der transitorischen Risiken im Kreditportfolio und Depot A. Banken werden zusätzlich im Zuge der CRD VI verpflichtet, Transitionspläne zur Risikobewertung zu entwickeln.

- Aufsicht: Mit der kürzlich veröffentlichten Sustainable-Finance-Strategie stellt die BaFin ihre Rolle und das Vorhaben klar, die Offenlegung zu Umweltrisiken verstärkt zu prüfen. Insbesondere sind Prozesse zur Erkennung, Messung und zum Management der Umweltrisiken sowie die Prüfung der Transitionspläne (also u. a. Dekarbonisierungspfade) im Fokus der Aufsicht.

- Ratingagenturen: Unter dem Blickwinkel des Transitionsrisikoabbaus blicken ESG-Ratinganbieter regelmäßig auf das Vorhandensein eines wissenschaftsbasierten Scope-3-Zielpfads in Richtung „Netto-Null“.

- Weitere Stakeholder: Kunden, Mitarbeitende, NGOs und die Öffentlichkeit erwarten zunehmend von Banken, dass sie ihren Beitrag zur Klimaneutralität leisten. Diese Erwartung umfasst neben dem eigenen Bankbetrieb auch die finanzierten Assets. Damit wird ein wissenschaftsbasierter Klimazielpfad Schritt für Schritt zu einem Wettbewerbsvorteil – oder umgekehrt zu einem Reputationsrisiko, wenn der wissenschaftsbasierte Klimazielpfad nicht vorliegt.

Europäische Banken stehen somit sukzessive in der Pflicht, Dekarbonisierungsziele für das finanzierte Portfolio festzulegen. Portfoliospezifische Maßnahmen zur Reduktion von finanzierten Emissionen sollen definiert, überwacht und berichtet werden. Die Verantwortung für die Zielerreichung ist in der Governance zu verankern.

Vom Ziel zur Umsetzung: Best-Practice-Ansätze für die Formulierung von Klimazielpfaden

Am Markt haben sich verschiedene Ansätze entwickelt, um Dekarbonisierungsziele zu formulieren. Diese Heterogenität ist i. d. R. dann unproblematisch, wenn die Bestimmung eines Klimazielpfads wissenschaftsbasiert erfolgt, z. B. unter Berücksichtigung der Forschungsarbeiten des Weltklimarats (IPCC[3]) oder der International Energy Agency (IEA).

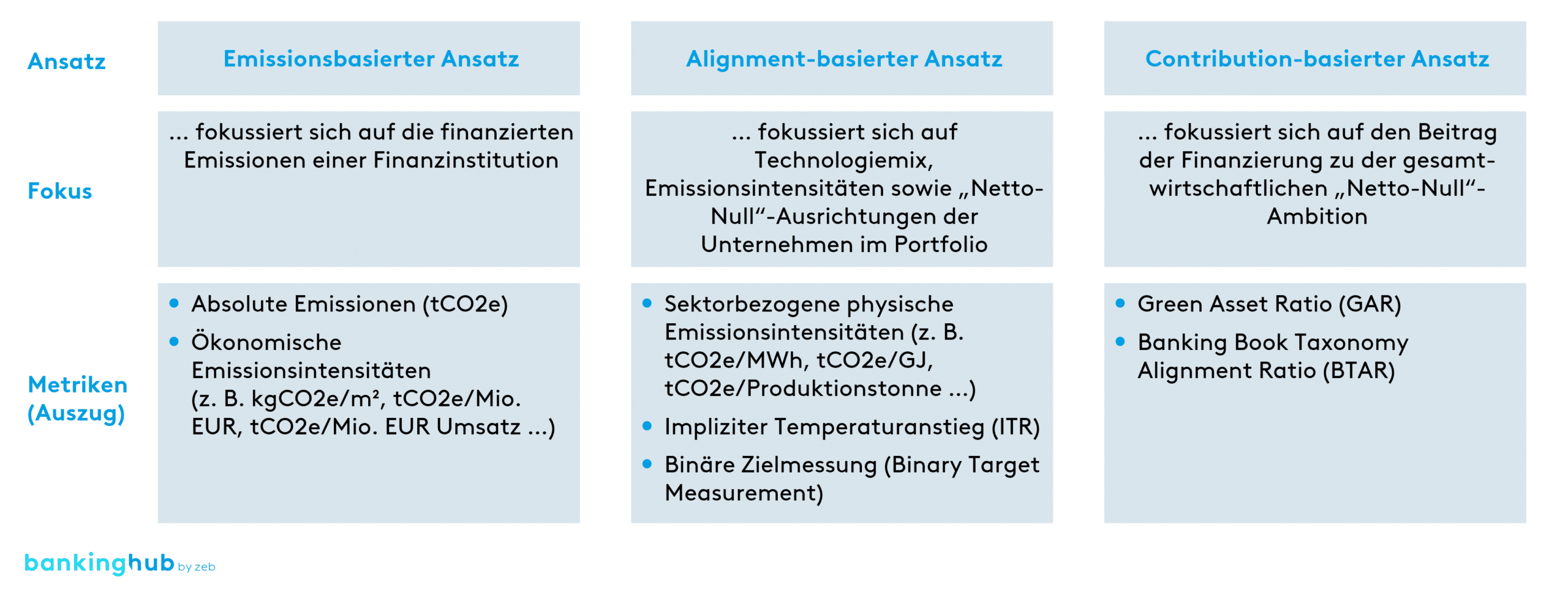

- Eine häufig beobachtete Vorgehensweise ist die Nutzung eines emissionsbasierten Ansatzes. Hier fokussieren sich Institute auf die Messung und Überwachung von absoluten und relativen Emissionen. Der Vorteil liegt darin, dass die kalkulierten Emissionen im Rahmen des Carbon Accounting (u. a. finanzierte Emissionen gemäß PCAF[4]) hier unmittelbar „weiterverarbeitet“ werden.

- Eine weitere Vorgehensweise liegt in einem Alignment-basierten Ansatz. Dabei wird grundsätzlich geprüft, inwiefern das finanzierte Portfolio im Einklang mit wissenschaftsbasierten Zielen steht. So kann z. B. betrachtet werden, inwieweit der Energiemix bzw. die Emissionsintensität im finanzierten Portfolio mit dem erforderlichen Energiemix bzw. der erforderlichen Emissionsintensität gemäß wissenschaftsbasierten Szenarien übereinstimmt. Ebenfalls lässt sich prüfen, mit welchem rechnerischen Temperaturanstieg das finanzierte Portfolio auf Basis der kundenspezifischen Net-Zero-Verpflichtungen im Portfolio einhergeht (dies ist zurzeit eher für ausgewählte große als für kleine/mittelgroße Kunden überprüfbar).

- Zuletzt ist noch der Contribution-basierte Ansatz zu nennen, welcher sich aktuell in der Praxis herausbildet. Er fokussiert sich auf den Beitrag eines Portfolios auf die globalen Zielsetzungen anhand von zentralen Nachhaltigkeitskennzahlen wie der Green Asset Ratio (GAR) oder der Banking Book Taxonomy Alignment Ratio (BTAR).

Typische Herausforderungen bei der Formulierung von Klimazielpfaden

Folgender Auszug an Fragestellungen basiert auf Beobachtungen aus der aktuellen Umsetzungspraxis und zeigt Punkte auf, die bei der Planung und Umsetzung der THG-Zielpfade zu berücksichtigen sind.

Wie hängen „Netto-Null“-Planung und Strategie zusammen?

Abbauzielplanung für finanzierte Emissionen und Strategie sind eng miteinander verknüpft. Ein Institut muss prüfen, inwiefern es sich konsequent als Finanzierer der ökologischen Transition versteht oder im Zweifel sogar auf besonders THG-intensive Geschäfte verzichten möchte. Eine Verpflichtung zu „Netto-Null“ ist daher zuallererst eine strategische Entscheidung, die sich aus den Geschäfts- und Nachhaltigkeitszielen des Instituts ableitet. Die konkrete Ausplanung der Zielerreichung durch Maßnahmen setzt die Vorgabe von strategischen Zielgrößen voraus, die mit den Strategie- und Marktbereichen gemeinsam festzulegen und in der Geschäfts- und Nachhaltigkeitsstrategie verbindlich zu verankern sind.

Bei der Festlegung der Zielgrößen und der strategischen Positionierung können Finanzinstitute unterschiedliche Ambitionsniveaus verfolgen. Das Kontinuum reicht dabei von der aktiven Positionierung als besonders ambitionierte nachhaltige Institution (Vorreiterrolle) bis zur passiven Finanzierung der Wirtschaft ohne spezifische Ambition (Abbildung der Wirtschaftslage).

Welches Klimaszenario sollte für die Zielsetzung zum Emissionsabbau gewählt werden?

Es ist wichtig festzulegen, nach welchem Klimaszenario die Zielpfadbestimmung erfolgen soll. In der aktuellen Bankpraxis ist die Nutzung der Daten des IPCC oder der IEA zu beobachten. Beide Organisationen verbindet die wissenschaftsbasierte Herleitung der Emissionsabbaupfade für eine Begrenzung der weltweiten Erwärmung auf 1,5 °C. Der Anspruch der IEA an die Minderung erzeugter Emissionen ist jedoch im Vergleich zum IPCC viel höher – dies resultiert in einer größeren Ambition und de facto einer steileren Kurve zum Emissionsabbau.

Grundsätzlich muss die Überleitbarkeit von wissenschaftsbasierten Szenarien sichergestellt werden: Im Säule-III-Offenlegungsbericht müssen Abweichungen der Emissionsintensitäten von Schlüsselsektoren zum IEA-Szenario angegeben werden – sollte sich also ein Institut Ziele nach dem IPCC-Szenario gesetzt haben und danach steuern, müssen die Deltas zwischen den beiden Zielsetzungen gemessen und entsprechend erläutert werden.

Welche Granularität und zeitliche Ambition sind für die Definition von Zielpfaden relevant?

Für Finanzinstitute stellt sich grundsätzlich die Frage, auf welcher Ebene der Emissionsabbau mit welcher zeitlichen Ambition erreicht werden soll. Die Planung kann auf Ebene des gesamten Kundenkredit- und Wertpapierportfolios erfolgen oder kann sich spezifischer auf bestimmte Teilportfolios, Kundengruppen oder Assetklassen beziehen. Im Grundsatz gilt: Die Ausplanung von Zielpfaden sollte auf verschiedenen Aggregationsebenen durchgeführt werden. Zielpfadplanung sollte neben der Gesamtbank auch die relevanten Teilportfolios separat betrachten. Als relevant können Teilportfolios mit dem größten Hebel zum Emissionsabbau definiert werden.

Mit Blick auf die zeitliche Organisation sollten Abbauziele sowohl mittelfristig (bis 2030) als auch langfristig (bis 2045/2050) geplant werden.

Welche Rolle spielen negative Emissionen in der Zielpfadplanung?

Klimaneutralität kann nur durch Kombination von zwei Hebeln erreicht werden: zum einen von größtmöglicher Reduktion der erzeugten THG-Emissionen und zum anderen von negativen Emissionen. Als negative Emissionen werden sowohl natürliche als auch technologische Lösungen verstanden. Dazu gehören natürliche Senken wie Moore oder Waldbestände, die in der Lage sind, THG-Emissionen zu absorbieren und im Boden/Humus zu speichern. Als Technologien können Filteranlagen zur Abscheidung von CO2 aus der Luft und zur gleichzeitigen Verwendung von abgeschiedenem CO2 bei der Herstellung von Kraftstoffen oder anderen Produkten verstanden werden (sog. CCU-Technologie[5]).

Bei der Entscheidung zur (perspektivischen) Investition in negative Emissionen und zu deren Berücksichtigung im Rahmen der Zielpfadermittlung sollte beachtet werden, dass negative Emissionen zur Einhaltung kurz- und mittelfristiger Ziele aufgrund der aktuell noch fehlenden Methodik und Marktreife der Technologien eher ungeeignet sind und es generell an klaren methodischen Vorgaben zur Messung negativer Emissionen[6] fehlt.

Zahlreiche weitere Fragestellungen wie die Datenqualität in der Emissionsberechnung, die Abdeckung von Scope-1- und -2- oder Scope-1- bis -3-Emissionen sowie die Wahl der „richtigen“ Methodik und Toollösung stellen Finanzinstitute vor operative Herausforderungen bei der Umsetzung eines wissenschaftsbasierten Zielpfads.

Unsere ESG-Studie für Sie zum Download in unserem Serviceportal

ESG-Umsetzungsstudie – 2024

Europas Banken auf dem Prüfstand: Zwischen ökologischem Aufbruch und betriebswirtschaftlicher RealitätAuf dem Weg zur Klimaneutralität: Fazit und Ausblick

Zusammenfassend ist festzuhalten, dass der öffentliche und regulatorische Druck zur Formulierung regelkonformer Dekarbonisierungsziele und geeigneter Reduktionsmaßnahmen sowie zu deren konsequenten Überwachung und Steuerung bei Finanzinstituten sukzessive ansteigt. Es ist dabei empfehlenswert, zahlreiche methodische Spezifika, strategische Überlegungen sowie umsetzungsseitige Herausforderungen für die Formulierung eines geeigneten Reduktionspfads für die finanzierten THG-Emissionen zu berücksichtigen und in der Umsetzung gesamthaft zu betrachten.

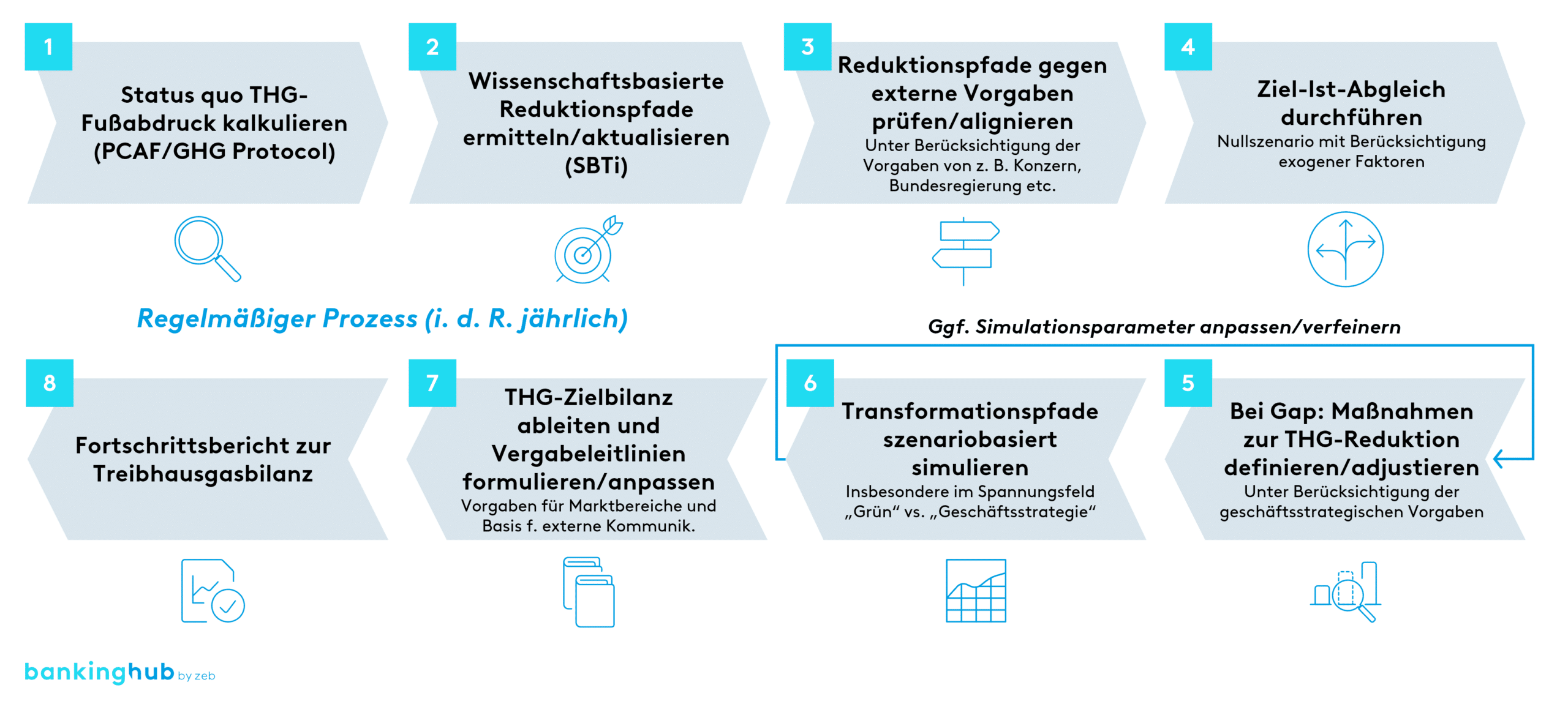

Grundsätzlich ist zu empfehlen, die Messung von Emissionen und THG-Zielpfaden sowie die Entwicklung von Reduktionsmaßnahmen und die konsequente Steuerung des Emissionsabbaus in einem regelmäßigen Prozess zu systematisieren sowie die einzelnen Schritte in einem – auf das jeweilige Geschäftsmodell angepassten – Prozessmodell festzuhalten. Für eine effektive Steuerung und Erfolgsmessung ist hierbei eine kontinuierliche Ziel-Ist-Analyse der Emissionen mindestens auf Jahresbasis empfehlenswert.