Welche neuen Vorschriften zur CO₂-Bilanzierung müssen Finanzinstitute beachten?

Die CO₂-Bilanzierung wird für Banken und Finanzinstitute zunehmend zum Pflichtprogramm. Was lange als freiwillige Nachhaltigkeitsinitiative galt, ist heute eine zentrale Voraussetzung für die Erfüllung regulatorischer ESG-Anforderungen.

Mit der CSRD[2], den erweiterten Offenlegungspflichten unter Säule 3 der CRR und den EBA Guidelines on the management of ESG risks ist klar: Ohne eine nachvollziehbare sowie belastbare CO₂-Bilanz und CO2-Steuerungsmechanismen ist kein ESG-Reporting mehr vollständig.

Neben den betrieblichen Emissionen einer Bank stehen die finanzierten Emissionen – also der Treibhausgas(THG)-Fußabdruck aus dem Kredit- und Investitionsportfolio – besonders im Fokus (auch im Fokus dieses Artikels). Sie machen bis zu 98 % der CO2-Bilanz einer Bank aus und sind somit die wesentliche Emissionskategorie.

Künftig müssen diese Emissionen nicht nur erhoben, sondern auch hinsichtlich der Dekarbonisierungspotenziale und -maßnahmen bewertet sowie in die strategische Steuerung eingebunden werden. Die Anforderungen betreffen neben großen Instituten vermehrt auch kleinere Häuser mit regionaler Ausrichtung.

Das Omnibus-Update der EU-Kommission bringt zwar Entlastungen mit sich – etwa durch die zeitliche Staffelung einzelner Berichtspflichten im Rahmen der CSRD –, ändert jedoch nichts an der grundsätzlichen Richtung der ESG-Regulierung. Die Erwartungen der Aufsicht (BaFin auf nationaler und EZB auf europäischer Ebene) bleiben klar und unverändert: Ein schlüssiges ESG-Risikomanagement gehört zur aufsichtsrechtlichen Mindestanforderung. Klimarisiken sind weiterhin integraler Bestandteil der Risikoidentifikation und -steuerung, und der Umgang mit finanzierten Emissionen wird von der Bankenaufsicht zunehmend als Prüfungsgegenstand adressiert.

Gerade bei der CO₂-Bilanzierung rückt die Frage in den Vordergrund, wie Institute die erhobenen Emissionsdaten in ihre Entscheidungsprozesse integrieren. Es geht nicht nur um die Erfüllung formaler Berichtspflichten, sondern um die tatsächliche Verankerung von Klimarisiken in der Steuerung – etwa durch die Ableitung von sektoralen Zielpfaden und die Entwicklung institutseigener Dekarbonisierungsstrategien und Transitionspläne.

Gleichzeitig eröffnet der strukturierte Umgang mit finanzierten Emissionen auch strategische Chancen: Wer frühzeitig belastbare Daten erfasst, Zielwerte definiert und Reduktionsmaßnahmen operationalisiert, verschafft sich Vorteile bei der Kapitalallokation, in der Kommunikation mit Stakeholdern und gegenüber der Aufsicht.

Doch wie lassen sich diese Anforderungen in der Praxis möglichst effizient umsetzen – gerade unter Berücksichtigung von Ressourcenengpässen kleinerer und mittlerer Institute?

Welche Erfolgsfaktoren lassen sich in der CO₂-Bilanzierungspraxis im Regionalbankensektor beobachten?

Mit der Verankerung der CO₂-Bilanzierung als integraler Bestandteil der eigenen Portfoliosteuerung stellt sich für viele Institute die Frage nach einem pragmatisch umsetzbaren Vorgehen. Für Sparkassen und Genossenschaftsbanken ist dabei ein klar strukturierter und somit ressourcenschonender Ansatz essenziell.

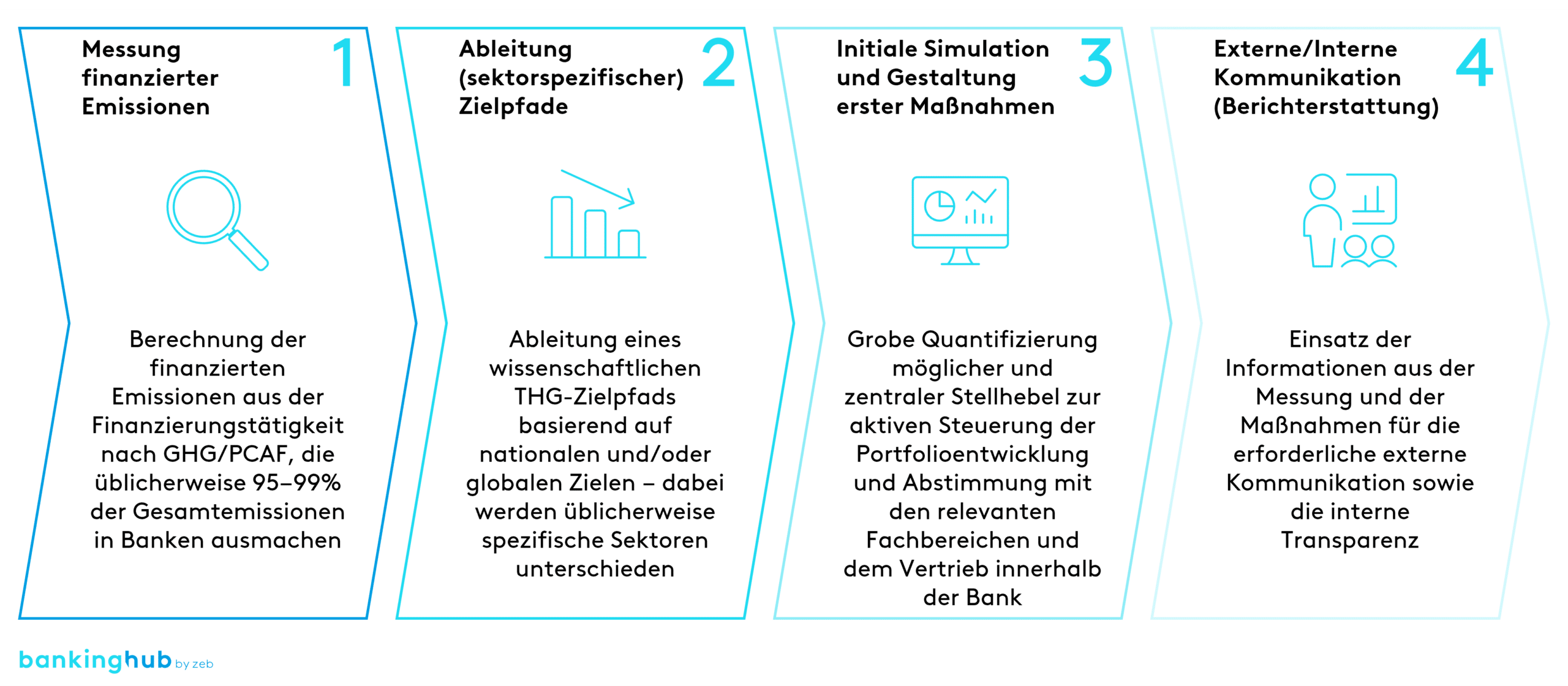

Aus operativer Sicht lassen sich die vier folgenden zentralen Schritte ableiten, die sich in der Praxis bewährt haben:

1. Schritt: Messung finanzierter Emissionen – wie wird eine belastbare sowie prüfungsfeste Berechnung erreicht?

Da finanzierte Emissionen den mit Abstand größten Anteil an der Gesamtemission eines Instituts ausmachen, sind sie für eine glaubwürdige Dekarbonisierungsstrategie von wesentlicher Bedeutung. Im Zentrum steht die Durchführung einer fundierten Nullmessung der finanzierten THG-Emissionen. Diese bildet die Grundlage für alle weiteren Steuerungsaktivitäten – methodisch abgestimmt auf das jeweilige Kreditportfolio der Bank und auf Basis von belastbaren sowie nachvollziehbaren Primär- und Sekundärdaten.

Als etablierter Marktstandard zur Ermittlung dieser Emissionen gilt der PCAF-Standard, der sieben relevante Anlageklassen differenziert, darunter Unternehmens- und Immobilienfinanzierungen, Projektfinanzierungen sowie Wertpapiere im Eigenbestand. Die Zuordnung zu diesen Anlageklassen sowie die darauf aufbauende Datenstrukturierung sind Grundvoraussetzungen für Vergleichbarkeit, Steuerbarkeit und ein konsistentes Reporting im Einklang mit regulatorischen Anforderungen.

Im Fokus der fundierten Nullmessung steht insbesondere die Frage nach der Qualität und Verfügbarkeit der zugrunde liegenden Daten. Zentrales Element des PCAF-Rahmenwerks in diesem Kontext ist die Datenqualitätssystematik: In fünf sogenannten DQ-Scores wird definiert, wie belastbar die Emissionsdaten sind – von selbst berichteten Unternehmensdaten bis hin zu sektorbasierten Durchschnittswerten. Diese Skalierung ermöglicht einen methodisch fundierten Einstieg auch bei geringer Datenverfügbarkeit und bietet eine Orientierung bei der schrittweisen Erhöhung der Datenqualität.

Ergänzend gilt es, die PCAF-Grundgesamtheit korrekt zu identifizieren und methodisch sauber den sieben Anlageklassen zuzuordnen – unter anderem, um auf dieser Basis geeignete Zielpfade, Dekarbonisierungsmaßnahmen und Transitionspläne definieren zu können. Hierfür sind vorzugsweise harmonisierte Daten (zum Beispiel aus einem DWH) heranzuziehen und auf deren Grundlage stringente Ableitungslogiken zu PCAF-Anlageklassen sowie eine prüfungssichere Logik zur Überleitung in den PCAF-Scope zu bestimmen.

Zentraler Erfolgsfaktor ist dabei ein robuster Umgang mit Datenlücken und Unsicherheiten. Die Auswahl geeigneter Emissionsfaktoren je nach Anlageklasse und Datenqualitätsstufe, beispielsweise für Sparkassen über den DSGV-Branchendienst oder Daten des Umweltbundesamts, ist ebenso entscheidend wie der gezielte Einsatz von Fallback-Werten, falls zum Beispiel Daten zum Kunden oder Finanzierungsobjekt fehlen.

Eine flexible, auf der PCAF-DQ-Systematik basierte Rechenlogik – unterstützt durch spezialisierte IT-Lösungen und Tools – stellt sicher, dass Institute auch mit heterogener Datenqualität für ihre Finanzierungen eine standardkonforme, belastbare und prüfungsfeste CO2-Messung erreichen können.

Unsere ESG-Studie für Sie zum Download in unserem Serviceportal

ESG-Umsetzungsstudie – 2024

Europas Banken auf dem Prüfstand: Zwischen ökologischem Aufbruch und betriebswirtschaftlicher Realität2. Schritt: Auswahl geeigneter Zielpfade – welche Referenzrahmen sowie Möglichkeiten zur Vergleichbarkeit gibt es?

Auf der Grundlage der gemessenen Ist-Emissionen lassen sich in einem zweiten Schritt Zielpfade für die Reduktion von Emissionen bzw. von Klimarisiken ableiten. Diese sollen sich je nach Sektor, Region und Portfoliozuschnitt an anerkannten wissenschaftlichen Referenzszenarien – etwa an der IEA, SBTi oder nationalen Klimastrategien – orientieren und ermöglichen eine Einordnung der individuellen Portfolioentwicklung im Kontext übergeordneter Klimaziele.

Für Wohn- und Gewerbeimmobilien bietet sich etwa das CRREM-Framework an, das auf sektorale Dekarbonisierungspfade für den Gebäudesektor spezialisiert ist. Im landwirtschaftlichen Bereich dient der SBTi-FLAG-Standard (FLAG = Forest, Land and Agriculture) als Referenz für klimakonforme Zielpfade. IEA fungiert als Referenzszenario unter anderem für die Sektoren Energie und Verkehr.

Wichtig ist dabei die kritische Auseinandersetzung mit den zugrunde liegenden Annahmen und Parametern der jeweiligen Szenarien. Nationale Zielpfade – wie die im deutschen Projektionsbericht definierten Vorgaben – sind teilweise deutlich ambitionierter als globale Durchschnittsszenarien und verfolgen grundsätzlich das Netto-Null-Ziel bis zum Jahr 2045.

Als Vorgabe für die Säule-3-Offenlegung oder das EBA-Risikomanagement dienen dagegen die globalen Szenarien wie das der IEA, die das Jahr 2050 als Netto-Null-Ambition verfolgen und die Spezifika bzw. Daten auf regionaler Ebene oft nicht abdecken. Die Institute sollten daher initial prüfen, welche Pfade für ihre Geschäftsstruktur, Kundensegmente und regulatorischen Rahmenbedingungen am besten geeignet sind. Eine dokumentierte Herleitung der zuvor erhobenen Ist-Emissionsdaten sowie eine stringente methodische Verknüpfung mit diesen sichern bei diesem Vorgehen sowohl die Steuerbarkeit als auch die Berichts- und Prüfungsfähigkeit im Sinne der regulatorischen Anforderungen.

3. Schritt: Stellhebel zur Emissionsminderung – wie gelingt die Umsetzung von der Strategie zur Praxis?

Drittens gilt es, die wesentlichen Stellhebel zur Reduktion der Emissionen respektive transitorischer Risiken im Portfolio zu identifizieren und quantitativ zu bewerten. Hierzu zählen unter anderem gezielte Engagements mit emissionsintensiven Kundengruppen, Anpassungen in der Kreditvergabe oder neue Produkte mit Lenkungswirkung. Die Abstimmung mit internen Fachbereichen – insbesondere Risiko, Marktfolge und Vertrieb – ist dabei unerlässlich, um Klimastrategie und Geschäftsbetrieb in Einklang zu bringen.

Die Stellhebel zum Emissionsabbau lassen sich typischerweise in drei Kategorien unterteilen: portfoliostrukturelle Ansätze, produktseitige Maßnahmen sowie gezielte Kundenkommunikation.

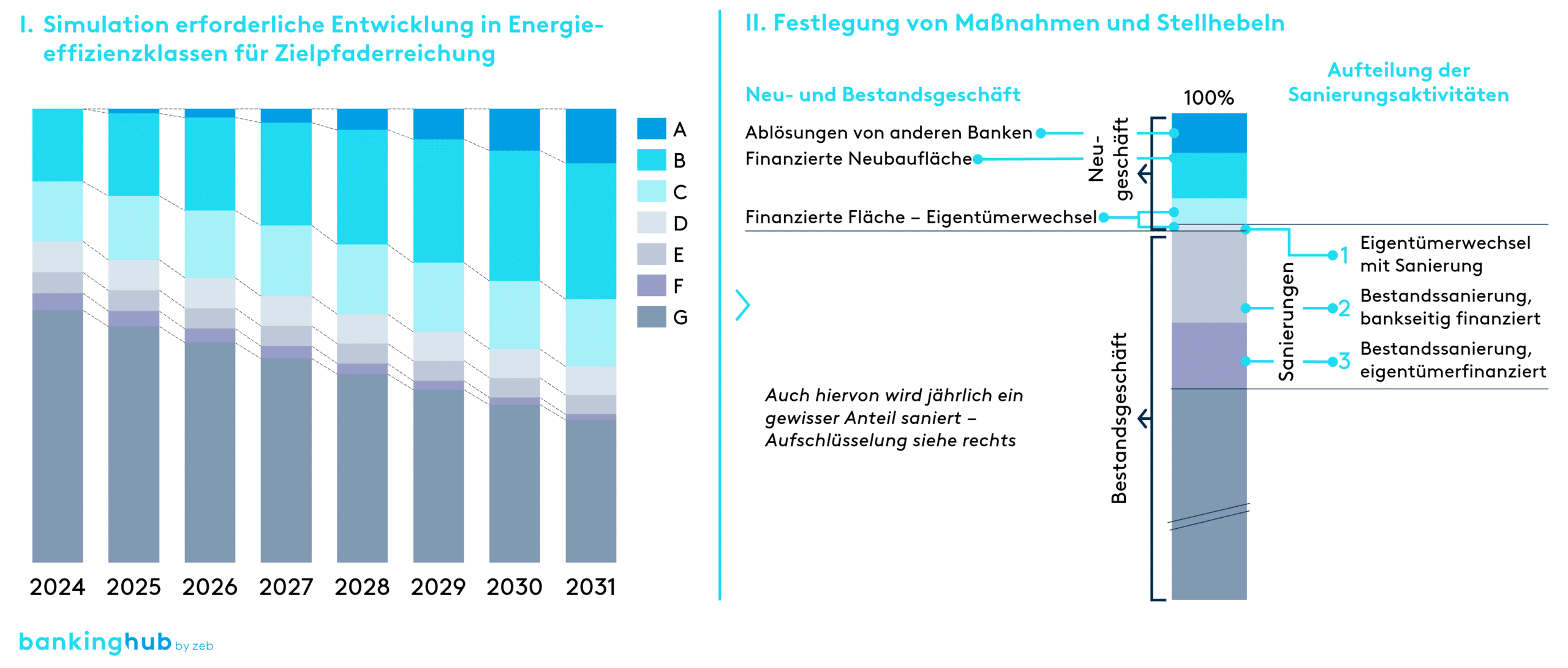

Im Immobilienbereich zeigt sich dies exemplarisch an einem konsequenten Fokus des Neugeschäfts auf Objekte mit höherer Energieeffizienz (z. B. Klasse A+ bis C) sowie an der gezielten Finanzierung energetischer Sanierungsmaßnahmen im Bestandsportfolio (siehe hierzu Abbildung 2).

Ein weiterer Hebel liegt in der Anreizgestaltung: Durch die Differenzierung von Konditionen für „grüne“ Vorhaben und Projekte lassen sich entsprechende Lenkungseffekte sowie perspektivisch vertriebliche Potenziale erzielen. Eine gezielte kompakte ESG-Schulung von Kundenberater:innen und Vertriebsmitarbeitenden trägt dazu bei, Sensibilität für das ESG-Thema zu entwickeln sowie zur Klimastrategie passende Produkte und Angebote an Kunden zu unterbreiten.

Entscheidend ist dabei eine fundierte Szenarioanalyse: Durch eine toolgestützte Bottom-up-Bewertung der identifizierten Maßnahmen lässt sich beispielsweise prüfen, ob die gesetzten Zielpfade erreichbar sind oder zusätzliche Maßnahmen erforderlich werden. Dieser iterative „Back-and-forth“-Ansatz ist essenziell, um realistische Dekarbonisierungsstrategien zu entwickeln und die Gefahr eines Greenwashings zu vermeiden.

4. Schritt: Berichtspflicht und Zieltransparenz – wie erfolgt die Integration in die externe Kommunikation?

Im vierten Schritt folgt schließlich die Nutzung der erhobenen Emissionsergebnisse, der abgeleiteten Maßnahmen und Transitionspläne für die externe wie interne Kommunikation. Die regulatorischen Anforderungen verlangen eine transparente Darstellung der CO₂-Exposition und der Fortschritte bei der Minderung von Emissionen und transitorischen Risiken.

Gleichzeitig schafft eine strukturierte interne Kommunikation – etwa über ESG-Dashboards oder Steuerungskreise – die notwendige Transparenz und Akzeptanz innerhalb der eigenen Organisation und etabliert eine wichtige Basis für eine konsequente periodische CO2-Steuerung.

Warum ist die CO₂-Bilanzierung kein Randthema mehr? – Fazit

Die CO₂-Bilanzierung ist längst kein Randthema mehr – sie bildet das Fundament für ein integriertes und regulatorisch belastbares ESG-Management im Finanzsektor. Die vier beschriebenen Umsetzungsschritte – von der fundierten Emissionsmessung über zielgerichtete Reduktionspfade und wirksame Steuerungsmaßnahmen bis hin zur glaubwürdigen Berichterstattung – machen deutlich: Klimastrategie ist heute auch Steuerungsstrategie.

Gerade für kleinere Institute wird es darauf ankommen, pragmatische Ansätze zu wählen, um die relevanten Emissionsergebnisse möglichst effizient zu ermitteln. Dazu gehören insbesondere die Wahl von praxiserprobten Emissionsfaktoren, Fallback-Werten und Szenariodaten sowie der Einsatz von geeigneten Tools, die die Emissionsberechnung entscheidend unterstützen.

Perspektivisch werden die gezielte Verbesserung der Datenqualität, die Verzahnung der CO2-Ergebnisse in den Klimarisikomodellen sowie die Integration in die Gesamtbanksteuerung an Bedeutung gewinnen – nicht nur zur Erfüllung aufsichtsrechtlicher Vorgaben, sondern auch für die Zukunftsfähigkeit des Geschäftsmodells.