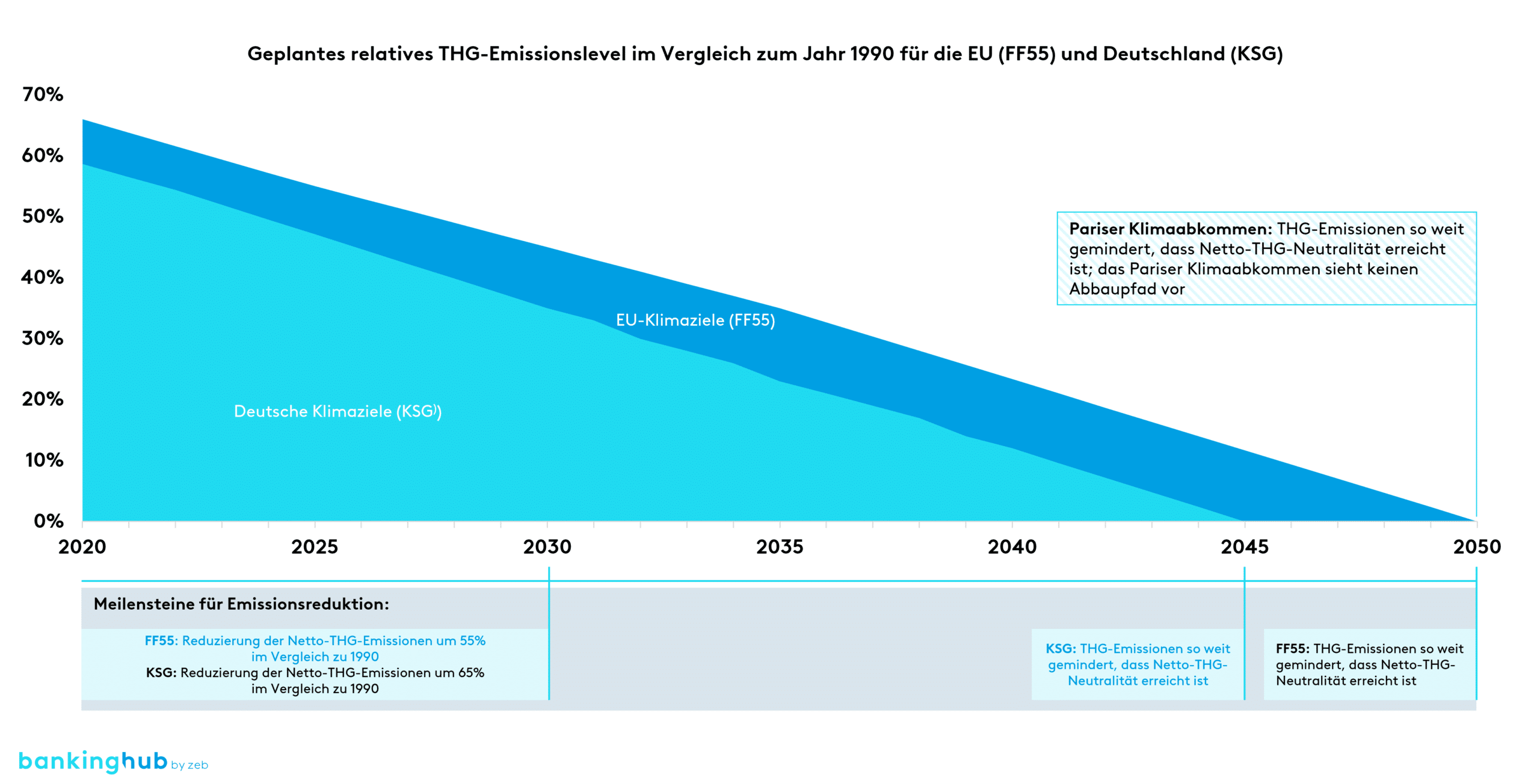

Pariser Klimaziele, EU-Klimaziele, deutsche Klimaziele – wie war das noch gleich?

Im Dezember 2015 wurde auf der internationalen Klimakonferenz das Pariser Klimaabkommen[2] beschlossen, das als wegweisende Maßnahme zur Bekämpfung des Klimawandels gilt. Während das Abkommen einen internationalen Rahmen für den Klimaschutz bietet, haben sowohl die Europäische Union[3] als auch Deutschland[4] spezifische Gesetze und Initiativen zur Erreichung ihrer eigenen Klimaziele verabschiedet.

Obwohl alle Initiativen dasselbe übergeordnete Ziel verfolgen – Netto-Null zu erreichen –, unterscheiden sie sich in ihren (Zwischen-)Zielen und den vorgesehenen Maßnahmen für den THG[5]-Abbau. Für Finanzinstitute gilt es, zu diskutieren, welche Ambitionen sie konkret verfolgen sollen und welche Rechtsvorschriften sie einzuhalten haben.

Ein Blick auf die Pariser, EU- und deutschen THG-Zielpfade gemäß den verschiedenen Ambitionssetzungen verdeutlicht diese Unterschiede (Abbildung 1).

Überblick Dekarbonisierungsszenarien als Basis für Zielpfadableitung

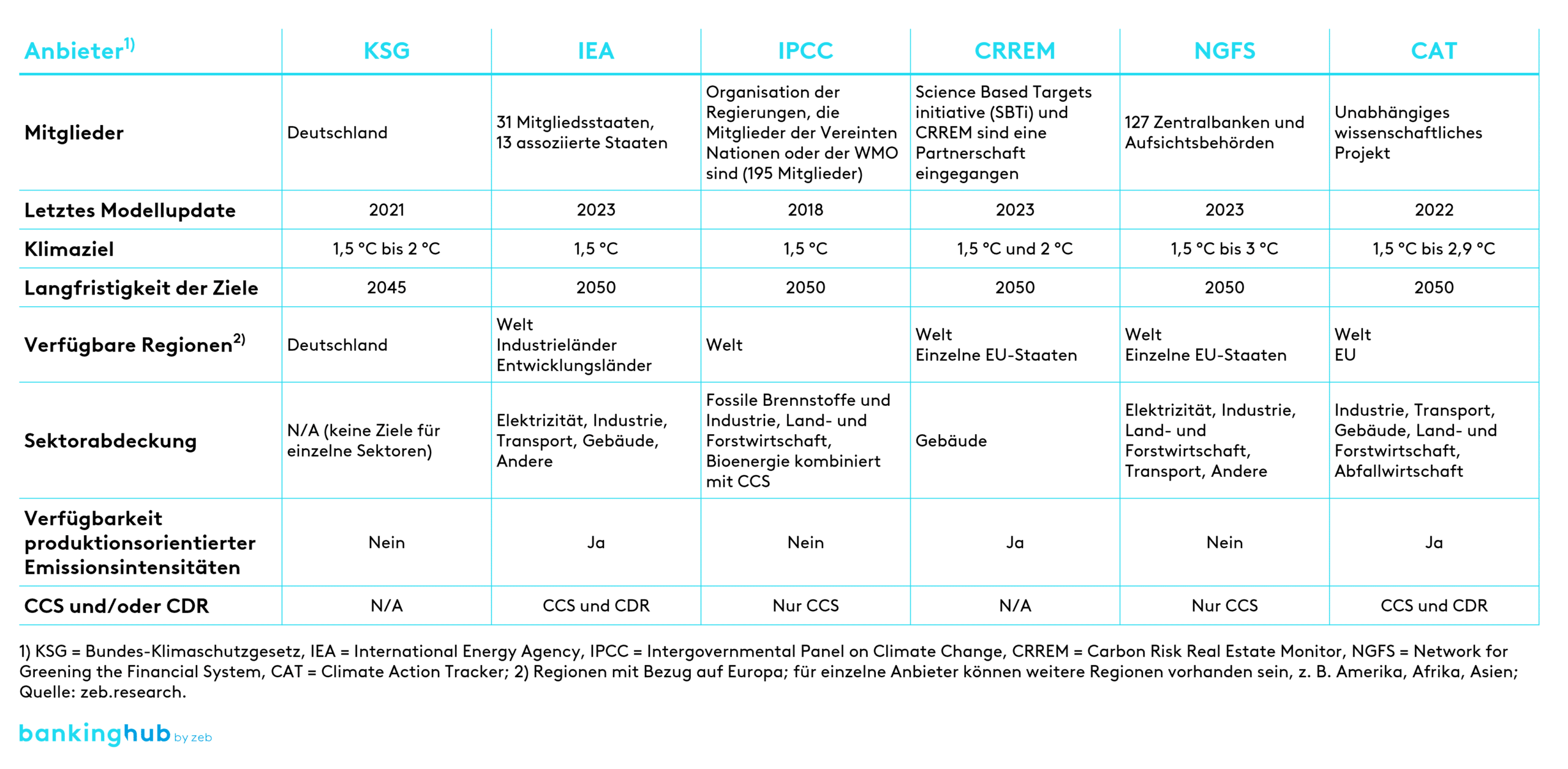

Um Zielpfade für das Kreditportfolio einer Bank zu modellieren, sei es für das Gesamtportfolio oder für einzelne Sektoren, kann auf wissenschaftsbasierte Szenariodaten zurückgegriffen werden. So stellen einige Anbieter abrufbare Daten zu Dekarbonisierungsszenarien zur Verfügung, welche in die Carbon-Accounting-Modelle der Banken integriert werden können.[6]

Bei der Auswahl eines Anbieters für die Zielpfadmodellierung und -anwendung auf das eigene Portfolio sind diverse Faktoren zu berücksichtigen, u. a. geografische Abdeckung und Sektorabdeckung, Zeithorizont der Ziele, Verfügbarkeit von produktionsorientierten Emissionsintensitäten (z. B. CO2e/m2 für den Sektor Immobilien) sowie Abdeckung der negativen Emissionen Carbon Capture and Storage (CCS) bzw. Carbon Dioxide Removal (CDR). Die nachfolgende Abbildung 2 gibt einen Überblick über die zuvor genannten Anbieter und die Verfügbarkeit relevanter Informationen.

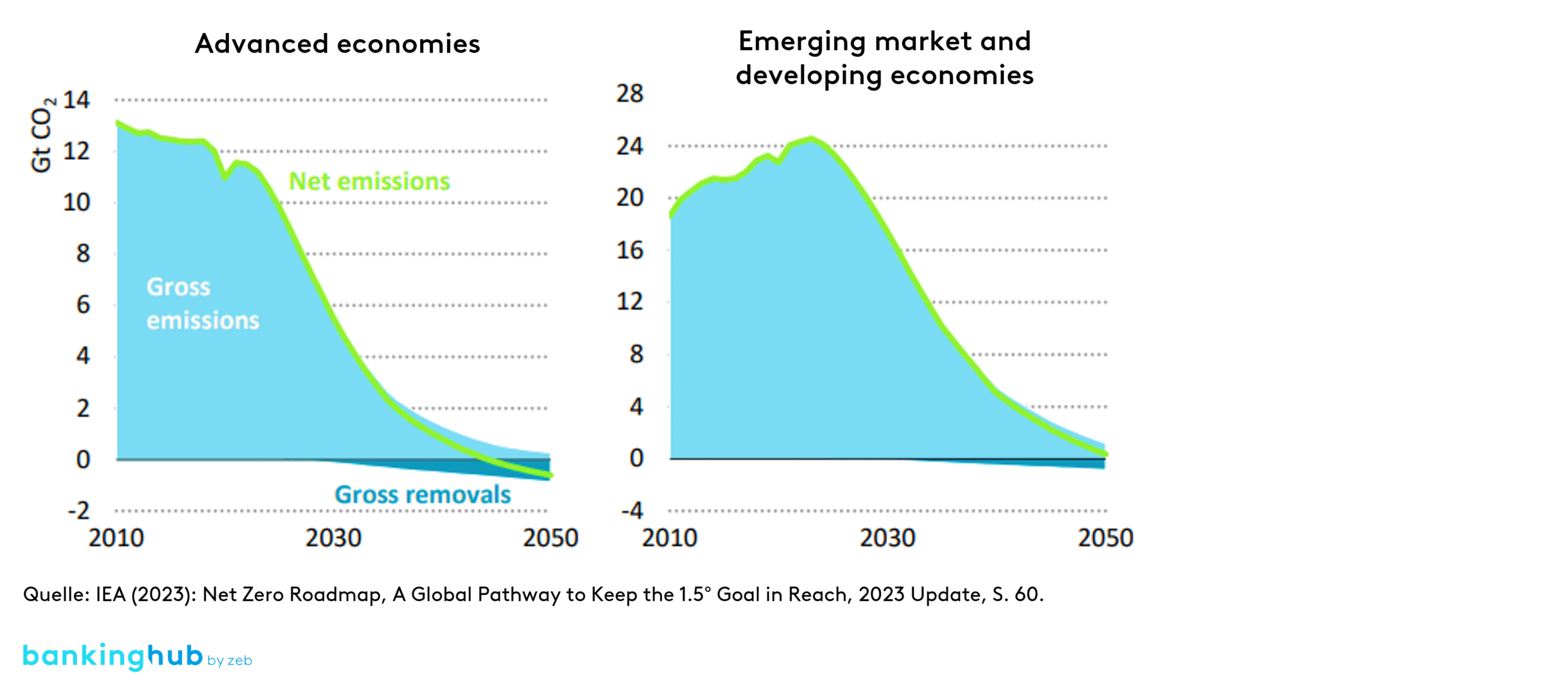

Die IEA (International Energy Agency) ist einer der Anbieter von Dekarbonisierungsszenarien, die als Referenz für Zielemissionen und Zielemissionsintensitäten u. a. im Rahmen der Säule-III-Offenlegung angegeben werden. Sie stellt einen Daten-Explorer zur Verfügung, aus dem Zielpfade zu einzelnen Regionen und Sektoren ermittelt werden können.

Auf Ebene der Sektoren unterscheidet die IEA zwischen Elektrizität, Industrie, Transport, Gebäude und anderen. Werden diese Sektoren um ein Mapping auf PCAF-Anlageklassen und NACE-Codes bzw. Wirtschaftszweige ergänzt, lassen sich die Zielpfade gut verschiedenen Kreditportfolios und Kundengruppen zuordnen.

Zudem ist es möglich, aus den IEA-Daten ökonomische sowie produktionsorientierte Emissionsintensitäten abzuleiten, die für das Säule-III-Reporting herangezogen werden können. Die nachfolgende Grafik veranschaulicht exemplarisch den globalen IEA-Zielpfad (Abbildung 3).

Kernherausforderungen bei der Ableitung von Zielpfaden

In der Praxis begegnen Finanzinstituten einige Stolpersteine auf ihrem Weg der Definition von Klimazielpfaden für das eigene Kreditportfolio. Nachfolgend werden ausgewählte wesentliche Herausforderungen erläutert.

Beschaffung und Aufbereitung geeigneter Zielpfadszenariodaten

Die einzelnen Anbieter stellen teilweise kostenfreie, teilweise lizenzpflichtige Angebote zum Abruf ihrer Daten zur Verfügung. Zudem sind die Daten nicht immer strukturiert vorhanden, sondern müssen u. a. aus Publikationen abgeleitet werden. Damit sich die Zielpfaddaten für ein Reporting gemäß Säule III eignen, sind diese um weitere Informationen (z. B. Mapping auf PCAF-Anlageklassen) anzureichern.

Es gilt, die richtigen Informationen im richtigen Format mit einem passenden Mapping auf das eigene Kreditportfolio anzuwenden. Insgesamt stellt die Datenerhebung damit einen nicht unbeträchtlichen Aufwand dar.

Ableitung produktionsorientierter Emissionsintensitäten

Gemäß den Anforderungen des EBA-ITS zur Offenlegung von ESG-Risiken (Säule III) oder auch der CSRD sind produktionsorientierte Emissionsintensitäten, die THG-Emissionen in Relation zu physischen Produktionsgrößen wie etwa Megawattstunden im Sektor Energie oder Quadratmetern im Sektor Immobilien setzen, offenzulegen und darauf aufbauend Zielpfade zu definieren. Da physische Produktionsgrößen originär nicht zu denjenigen Daten gehören, die Finanzinstitute für ihre Finanzierungen erfassen, stehen Banken aufgrund der Offenlegungspflichten der Herausforderung des Aufbaus einer neuen Datenbasis oder einer Proxylogik gegenüber.

Zahlreiche kommerzielle Datenanbieter stellen Branchendurchschnittswerte und teilweise kundenspezifische Produktionsgrößen zur Verfügung. Doch abhängig vom Geschäftsmodell lassen sich vor allem bei Regionalbanken oft nur für einen Bruchteil der Kunden individuelle Daten abfragen – je kleiner die Kunden, desto schwieriger die Datenverfügbarkeit. Branchendurchschnittswerte müssen als Übergangslösung dienen und nach und nach durch kundenindividuelle Daten ersetzt werden.

Definition geeigneter Metrik und Zielpfade für die interne Steuerung

Neben den regulatorischen ESG-Berichtspflichten müssen Finanzinstitute ihre Dekarbonisierungsziele auch im internen Risikomanagement sowie in der strategischen Planung und Steuerung integrieren. Für die beiden Steuerungsfelder sind die produktionsorientierten Emissionsintensitäten nur bedingt praktikabel, da die Institute ihre Mehrjahresplanungen üblicherweise auf Metriken wie Exposure, Risikogewichten und Margen basieren und keine finanzierten Flächen oder Energieproduktionsdaten einplanen. Zur internen Steuerung des Portfolios eines Finanzinstituts eignen sich daher eher absolute Emissionswerte oder finanzielle bzw. ökonomische Emissionsintensitäten. Finanzielle Emissionsintensitäten setzen die THG-Emissionen in Relation zum Saldo bzw. Exposure und bedarfen der Ableitung einer zusätzlichen Rechenlogik

Unsere ESG-Studie für Sie zum Download in unserem Serviceportal

ESG-Umsetzungsstudie – 2024

Europas Banken auf dem Prüfstand: Zwischen ökologischem Aufbruch und betriebswirtschaftlicher RealitätBeispiel eines Lösungsansatzes auf Basis des IEA-Szenarios

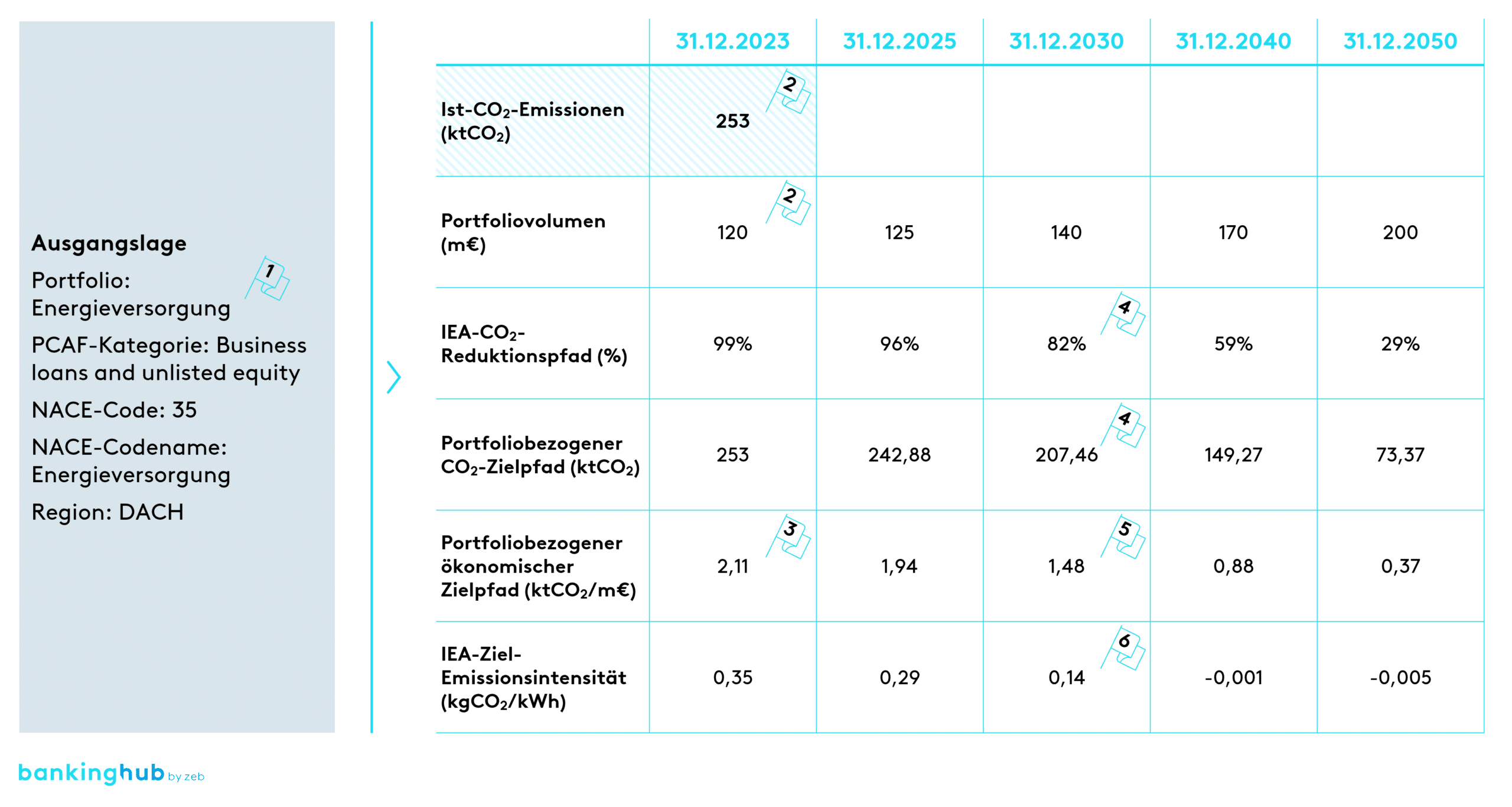

Ausgehend von den genannten Herausforderungen bei der Ermittlung geeigneter Zielpfade stellt sich für Finanzinstitute operativ die Frage, welche Lösungsmöglichkeiten sich bieten. Die Rechenlogik für geeignete Zielpfade soll am Beispiel eines Portfolios für Energieversorgung der BankEnergie verdeutlicht werden (Abbildung 4).

Zur Ermittlung des THG-Ziels und der Zielemissionsintensität für 2030 geht die BankEnergie wie folgt vor:

- Die BankEnergie finanziert verschiedene Energieversorger in ihrer Region. Die Kredite an die Energieversorger sind dem NACE-Code 35 (Energieversorgung) zuzurechnen.

- Zum 31.12.2023 hat die BankEnergie für ihr Energieportfolio mit einem Volumen von 120 m€ Ist-CO2-Emissionen i. H. v. 253 ktCO2

- Dies entspricht 2,11 ktCO2/m€ finanzierten CO2-Emissionen.

- Zur Berechnung des Zielpfads greift die BankEnergie auf die Daten der IEA zurück. Das IEA-CO2-Ziel im Sektor Energie 2030 beträgt 82 % (Basisjahr: 2022). Der portfoliobezogene CO2-Zielpfad liegt dementsprechend bei 207,46 ktCO2 (= 82 % * 253 ktCO2 = 207,46 ktCO2).

- Der portfoliobezogene ökonomische Zielpfad beläuft sich für 2030 auf 1,48 ktCO2/m€

(= 82 % * 253 ktCO2 / 140 m€ = 1,48 ktCO2 / m€). - Neben den finanzierten Emissionen muss die BankEnergie auch eine produktionsbasierte Zielemissionsintensität für ihr Portfolio für das Säule-III-Reporting berichten. Hierfür greift das Institut auf die von der IEA zur Verfügung gestellte Metrik zurück (kgCO2/kWh). Für 2030 beträgt die Zielemissionsintensität 0,14 kgCO2/kWh.

Fazit und Ausblick

Angesichts der regulatorischen Vorgaben und der eigenen strategischen Ambitionen stehen Finanzinstitute vor der Aufgabe, geeignete Zielpfade im Rahmen ihres Transitionsplans zu entwickeln, um sowohl den ökologischen Fußabdruck zu optimieren als auch transitorische Risiken zu reduzieren.

Wissenschaftsbasierte Szenarien und Anbieter wie die IEA liefern mit ihren Daten und Projektionen eine Basis für die Modellierung von Zielpfaden. Bei der Umsetzung der Zielpfade im eigenen Kreditportfolio sind dabei diverse Faktoren zu berücksichtigen, z. B. die Wahl eines geeigneten Anbieters und Datensets, die u. a. die geografischen und sektoralen Spezifika im Portfolio abdecken.

Je nach Anforderung und Informationsbedarf sind Zielpfade zudem in unterschiedlichen Metriken bereitzustellen, z. B. absolute Emissionen, produktionsbasierte oder ökonomische THG-Intensitäten, was Banken vor zusätzliche Herausforderungen stellt. Für die praktische Umsetzung der Zielpfade im Kreditportfolio empfiehlt sich daher eine smarte Logik, welche die Zielpfaddaten je nach sektoralen und geografischen Portfoliospezifika und PCAF-Anlageklasse selektiert sowie in einer geeigneten Metrik für das benötigte Zieljahr ableitet.

CO2-Bilanzierung und Dekarbonisierung: Weitere Themen

Für die Operationalisierung der Zielpfadberechnung und eine effektive Soll-Ist-Fortschrittsmessung der Emissionen ist der Umgang u. a. mit folgenden weiteren Themen methodisch zu erörtern und technisch umzusetzen:

- Berücksichtigung von kundenindividuellen Emissionsintensitäten bei der Bestimmung des Portfoliozielpfads

- Definition von sektor- und portfoliospezifischen Maßnahmen und szenariobasierte Simulation von deren Wirkung auf die Emissionsreduktion

- Etablierung eines CO2-Spiegels mit Differenzierung von Effekten, die zu einem Delta in den Emissionen zwischen zwei Stichtagen geführt haben; insbesondere Trennung der echten Transformation vom Effekt einer Veränderung der Datenqualität

- Ansätze für Rebaselining, falls sich die Szenario- oder Basisdaten signifikant verändern

Diese und weitere Themenstellungen werden in den nachfolgenden BankingHub-Artikeln zum Thema CO2-Bilanzierung und Dekarbonisierung bei Finanzinstituten diskutiert.