Robuste Kapitalmärkte trotz hoher Volatilität

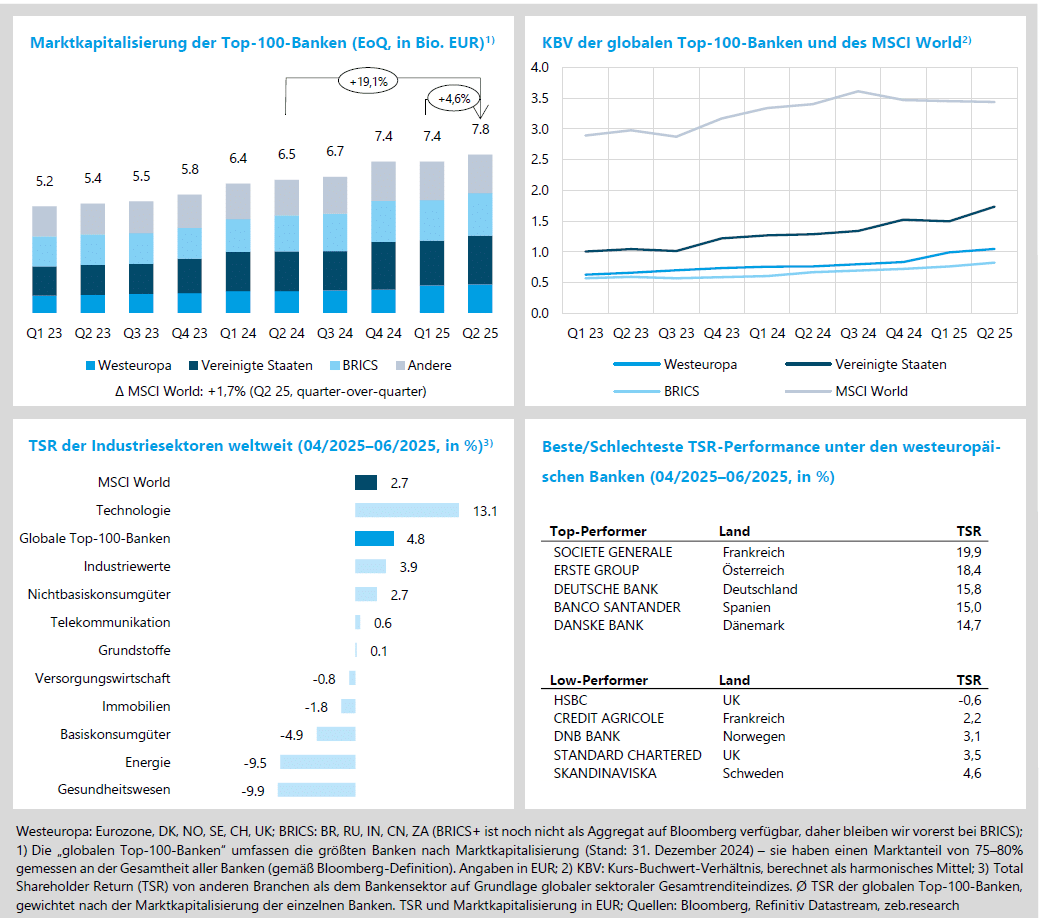

- Die globalen Kapitalmärkte legten in einem turbulenten Q2 25 leicht zu (MSCI World Marktkap. +1,7 % QoQ, TSR +2,7 % QoQ) – für die Top-100-Banken war es insgesamt ein solides Quartal (Marktkap. +4,6 % QoQ, TSR +4,8 % QoQ).

- Westeuropäische Banken konnten ihr Kurs-Buch-Verhältnis in Q2 25 aufgrund einer starken Kapitalmarktperformance weiter steigern (+0,06x QoQ auf 1,05x).

- Nach schwachem Vorquartal katapultierten hohe Gewinne den Technologiesektor in Q2 25 wieder an die Spitze des Branchenrankings (TSR +13,1 % QoQ).

Zollkonflikt belastet makroökonomische Perspektiven

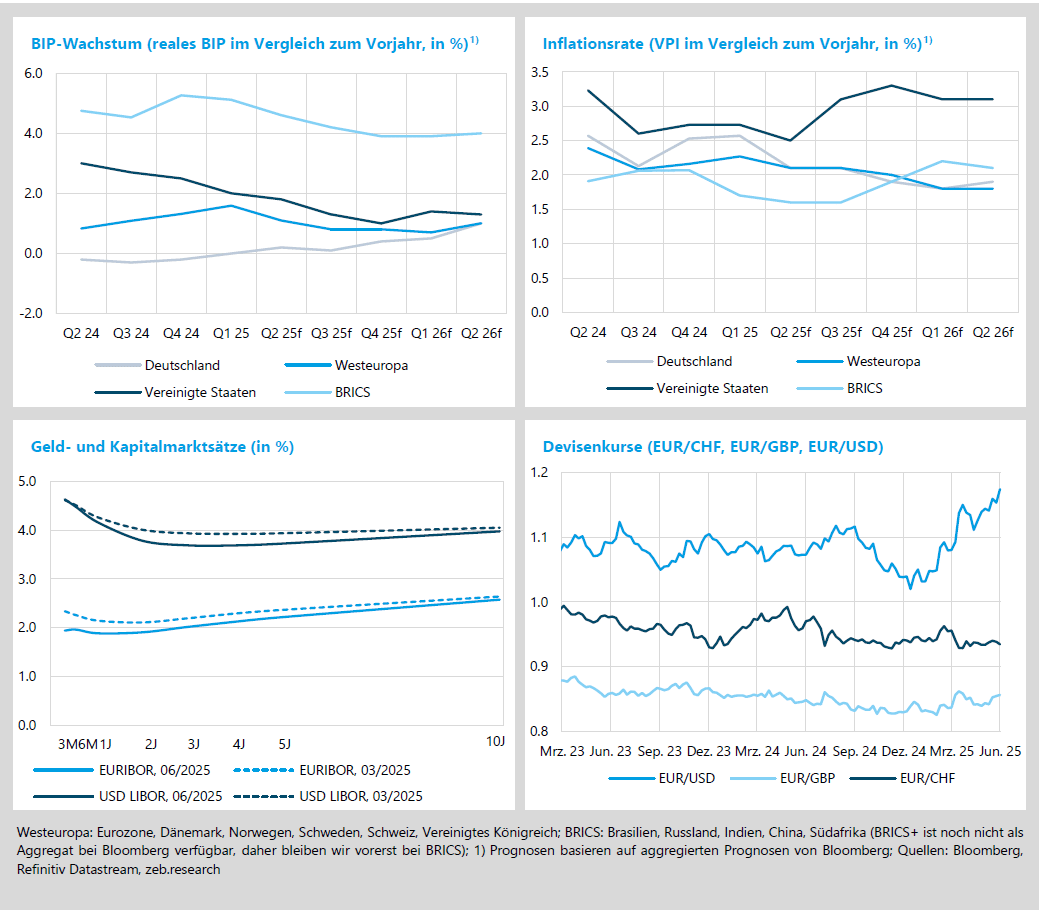

- Deutschland verzeichnet in Q1 25 ein Nullwachstum, während der Zollkonflikt die Perspektiven in den USA (BIP Q4 25f: +1,0 %) und Westeuropa (BIP Q4 25f: +0,8 %) merklich eintrübt.

- Der Euro setzte seinen Aufwärtstrend gegenüber dem US-Dollar in Q2 25 fort und gewann weitere +9 % QoQ an Wert.

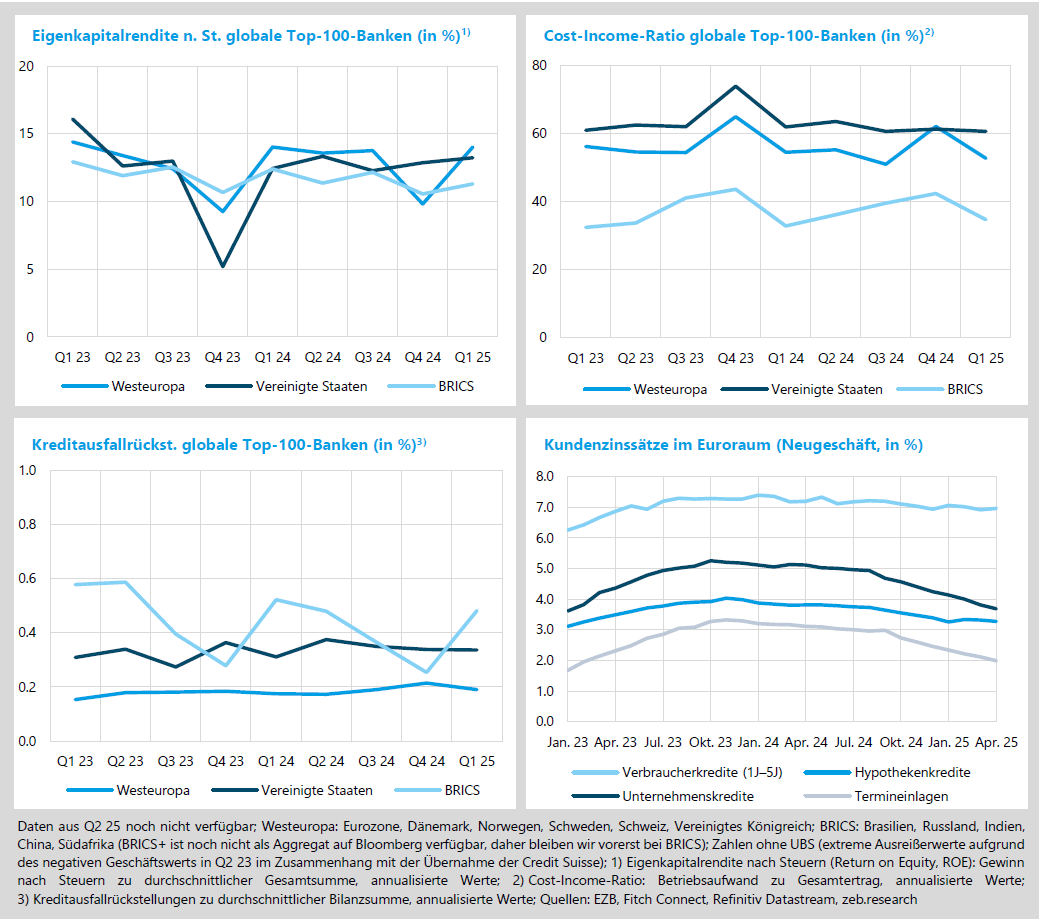

- Westeuropas Banken senkten ihre Risikovorsorge in Q1 25 um -2 BP QoQ – die künftige Positionierung bleibt angesichts globaler Unsicherheiten im Fokus.

- Der kurzfristige Trend wieder leicht steigender Hypothekenzinsen wurde infolge erwarteter EZB-Zinssenkungen im April direkt gebrochen.

Solide Kapitalmarktperformance kaschiert ein turbulentes Quartal

Die globalen Kapitalmärkte erlebten in Q2 25 einen leichten Aufwärtstrend (MSCI World Marktkap. +1,7 % QoQ, TSR +2,7 % QoQ). Der von den USA angestoßene Handelskonflikt verlor im Zuge einer vorsichtigen Annäherung an China im Verlauf des Quartals deutlich an Schärfe. Zunächst hatten die angekündigten Zölle für erhebliche Kursrückgänge gesorgt. Auch der Krieg zwischen Israel und Iran hatte (bisher) keine nachhaltigen Folgewirkungen auf die Finanzmärkte – der Ölpreis notierte am Quartalsende sogar unter seinem Ausgangswert. Für die globalen Top-100-Banken war Q2 25 ein gutes Quartal (Marktkap. +4,6 % QoQ, TSR +4,8 % QoQ), getragen insbesondere von US- und westeuropäischen Instituten. Während US-Banken (TSR +7,7 % QoQ) ihr schwaches Vorquartal kompensierten, reflektierten die Kursgewinne westeuropäischer Banken (TSR +7,7 % QoQ) ein insgesamt erfolgreiches erstes Halbjahr mit hohen Erträgen.

- Im Zuge ihrer erneut starken Kapitalmarktperformance in Q2 25 konnten westeuropäische Banken ihr Kurs-Buch-Verhältnis weiter steigern (+0,06x QoQ auf 1,05x); US-Banken verzeichneten durch ihre Aufholjagd den stärksten Anstieg seit etwa vier Jahren (+0,24x QoQ auf 1,74x).

- Hohe Quartalsgewinne und beruhigende Signale im Zollkonflikt bringen den Technologiesektor in Q2 25 mit einem TSR von +13,1 % QoQ an die Spitze. Platz zwei geht an die globalen Top-100-Banken (TSR +4,8 % QoQ). Den letzten Platz unter den Industrien belegt der Gesundheitssektor – Trumps Pläne zur radikalen Medikamentenpreissenkung in den USA sind hierbei Haupttreiber (TSR -9,9 % QoQ).

- Mit einem TSR von +19,9 % QoQ belegte Société Générale in Q2 25 erneut den ersten Platz im Performanceranking. Der Kurs profitierte vom strategischen Umbau, der auf den Rückzug aus Rand-geschäften, Bilanzstärkung und höhere Ausschüttungen setzt. Auf dem letzten Platz: HSBC (TSR -0,6 % QoQ), deren Quartalsgewinn stark zurückging, die aber dennoch hohe Aktienrückkäufe angekündigt hat.

Handelskonflikt hinterlässt makroökonomische Spuren

Deutschland entging in Q1 25 knapp einem weiteren Negativwachstum (+0,0 % YoY), wohingegen die Wirtschaftsleistung in Westeuropa (+1,6 % YoY) und den USA (+2,0 % YoY) moderat zulegte. Analyst:innen erwarten für Deutschland erst wieder ab Mitte 2026 ein Wachstum von über 1 %, wobei hier das im März beschlossene Investitionspaket einen konjunkturellen Impuls liefern dürfte. Für den weiteren Jahresverlauf trüben sich die Erwartungen dagegen angesichts des Handelskonflikts und (geo-)politischer Konflikte. Dasselbe gilt für Westeuropa. In den USA fällt die erwartete BIP-Wachstumsrate bis Jahresende auf 1,0 % bei gleichzeitig steigender Inflation (Q4 25f: 3,3 %). Die US-Notenbank zeigt sich aufgrund des seit Jahresanfang unterbrochenen disinflationären Trends weiterhin zurückhaltend mit Zinsschritten – trotzdem erwarten die Märkte bis Jahresende eine Senkung um insgesamt 75 BP.

- In Q2 25 wird die Preissteigerungsrate in Deutschland voraussichtlich um -0,5 %P auf 2,1 % sinken (Westeuropa: -0,2 %P auf 2,1 % YoY) und damit kurz vor Erreichung der Zielinflation von 2,0 % stehen.

- Die EZB senkte den Einlagenzins in Q2 25 erneut um insgesamt 50 BP und erhöhte damit die Steilheit der Zinsstrukturkurve weiter. Analyst:innen erwarten bis Jahresende mindestens eine weitere Zinssenkung, wodurch sich der Einlagensatz zwischen 1,5 % und 1,75 % einpendeln könnte. Während das ganz kurze Ende der Zinsstruktur in den USA aufgrund ausbleibender Zinsschritte der Federal Reserve unangetastet bleibt, deuten sich am langen Ende erste Zeichen einer Normalisierung an – erstmals seit Q2 2022 liegen die 10- wieder über den 2-Jahres-Zinsen.

- Der Euro setzte seine Aufwertungsdynamik gegenüber dem US-Dollar in Q2 25 fort und legte um weitere +9 % QoQ auf einen Devisenkurs von 1,17 zu – der höchste Kurs seit vier Jahren. Die erratische US-Zollpolitik begünstigt Kapitalabflüsse aus den USA und stärkt den Euro als sichere Zufluchtswährung.

Nach einem rückläufigen ROE in Q4 24 – bedingt durch Sondereffekte – eroberten westeuropäische Banken in Q1 25 wieder die Spitzenposition im ROE-Ranking der Regionen. Der Anstieg der Eigenkapitalrendite um +4,2 %P QoQ auf 14,0 % wurde gestützt durch ein stabiles Zinsergebnis sowie robuste Provisionsüberschüsse und eine anhaltend hohe Kreditqualität – trotz unsicherem wirtschaftlichem Umfeld. Im Vergleich zum Vorjahresquartal blieb der ROE ungeachtet moderat steigender Gewinne jedoch unverändert. Dagegen verzeichneten US-Institute einen Anstieg des ROE um +0,4 %P QoQ auf 13,2 % (BRICS: +0,7 %P QoQ auf 11,3 %), welcher sich aus einem Gewinnwachstum von +1,7 % QoQ speiste – unterstützt insbesondere durch ein solides Nichtzinsergebnis in Q1 25.

- Banken aller betrachteten Regionen konnten in Q1 25 im Zuge eines übergreifend rückläufigen Kostenniveaus ihre Cost-Income-Ratio (CIR) verbessern. Aufgrund des Wegfalls der Sondereffekte aus Q4 24 verzeichneten westeuropäische Banken trotz eines leichten Ertragsrückgangs von 0,9 % QoQ die deutlichste Verbesserung ihrer CIR um insgesamt -9,4 %P QoQ auf 52,8 % (USA: -0,7 %P QoQ auf 60,7 %, BRICS: -7,7 %P QoQ auf 34,7 %).

- Westeuropäische Banken haben angesichts eines geringen Bestands notleidender Kredite ihre Risikovorsorge in Q1 25 um -2 BP QoQ geringfügig verringert (US-Banken: +0 BP QoQ; BRICS: +23 BP QoQ). Im Zuge der globalen Unsicherheiten und makroökonomischen Belastungen ist die Re-aktion der Institute bezüglich ihrer Risikovorsorge in den kommenden Quartalen besonders im Blick zu behalten.

- Während die übrigen Kundenzinssätze im Euroraum in Q1 25 weiter sanken, stiegen die Zinsen für Hypothekenkredite im Zuge des Beschlusses des deutschen Schuldenpakets zunächst leicht an. Aufgrund des durch die US-Zollankündigungen ausgelösten Börsenbebens erwarteten die Märkte schließlich Zinssenkungen der EZB, wodurch der Trend steigender Hypothekenzinsen im April direkt wieder gebrochen wurde.