Die neuen Standards IFRS-S1- und IFRS-S2

Die beiden neuen Standards fokussieren sich auf die Transparenz- und Offenlegungspflichten in Bezug auf Governance, Strategie, Risikomanagement sowie nachhaltigkeitsbezogene Kennzahlen und Unternehmensziele. Sie wurden branchenübergreifend entwickelt und sollen die allgemeinen Anforderungen an Unternehmen in Bezug auf die Offenlegung von Informationen über nachhaltigkeitsbezogene Risiken und Chancen festlegen.

Wesentliche Zielsetzungen der ESG-Standards IFRS S1 und IFRS S2 sind die Stärkung der Integrität globaler ESG-Richtlinien, die Unterstützung der Unternehmen bei der Berichterstattung und die Erhöhung der Nutzbarkeit von Nachhaltigkeitsangaben für Investierende.

Die Kompatibilität zwischen IFRS S1 und IFRS S2 sowie anderen globalen Standards soll es Unternehmen ermöglichen, den aufkommenden regulatorischen Anforderungen gerecht zu werden. Es wird erwartet, dass die beiden Standards in viele lokale Rechtsprechungen übernommen oder durch zusätzliche länderspezifische Anforderungen ergänzt werden.

Hintergrund des IFRS Sustainability Reporting

Im November 2021 wurde von der IFRS Foundation die Gründung des ISSB bekannt gegeben. Ziel des ISSB ist es, als maßgeblicher Standardsetzer im Markt zu fungieren und eine umfassende globale Basis von Nachhaltigkeitsoffenlegungsstandards zu entwickeln, um den Informationsbedürfnissen der Investierenden gerecht zu werden.

Zusätzlich wurde bekannt gegeben, dass die Value Reporting Foundation (ehemals das Sustainability Accounting Standards Board (SASB)) und das Climate Disclosure Standards Board in die IFRS Foundation integriert werden, was im August 2022 offiziell abgeschlossen wurde.

Entwickelt wurden die Standards in Verbindung mit Rechnungslegungsvorschriften nach IFRS sowie nationalen Standards (GAAPs), weshalb sie sich für eine weltweite Verwendung eignen. Die International Organization of Securities Commissions (IOSCO), der Financial Stability Board, die G20 und diverse Interessenvertreter in verschiedenen Rechtsprechungen unterstützen die Einführung dieser globalen Grundlage für nachhaltigkeitsbezogene Finanzinformationen, um den Informationsbedarf der Kapitalmärkte zu decken.

Anwendungszeitpunkt

Obwohl sowohl öffentliche als auch private Unternehmen die IFRS S1 und IFRS S2 anwenden können, hat das ISSB nicht das Recht, die Anwendung dieser Standards verbindlich vorzuschreiben. Die zuständigen nationalen und internationalen Rechtsprechungen können entscheiden, ob sie die Anwendung von Unternehmen verlangen.

Bei der Umsetzung muss ein Unternehmen sowohl IFRS S1 als auch IFRS S2 für Geschäftsjahre anwenden, die am oder nach dem 1. Januar 2024 beginnen, allerdings variiert das spezifische Anwendungsdatum der Standards mit dem jeweiligen Endorsement (z. B. EU-Endorsement, Übernahme der Standards in europäisches Recht). Eine vorherige freiwillige Anwendung der Standards ist zulässig. In einem solchen Fall muss das Unternehmen angeben, dass es die Standards vorzeitig anwendet – und zwar unter der Prämisse, sowohl IFRS S1 als auch S2 gleichzeitig zu nutzen.

Das ISSB gewährt Unternehmen eine Reihe von Übergangserleichterungen im ersten Berichtsjahr, um ihnen mehr Zeit zur Vorbereitung einzuräumen, während sie ihre Berichterstattung über nachhaltigkeitsbezogene Finanzinformationen mit ihrer finanziellen Berichterstattung abstimmen:

Erleichterungen – IFRS S1

- Unternehmen sind nicht verpflichtet, die in IFRS S1 oder IFRS S2 festgelegten Offenlegungen für die Zeiträume vor dem Datum der erstmaligen Anwendung vorzulegen.

- Der Vergleich der offengelegten Informationen im ersten Berichtsjahr, in dem ein Unternehmen die Standards anwendet, in Bezug auf vorherige Perioden ist nicht erforderlich.

- Unternehmen dürfen im ersten Berichtsjahr, in dem sie IFRS S1 und IFRS S2 anwenden, die nachhaltigkeitsbezogenen Finanzinformationen veröffentlichen, nachdem die zugehörige allgemeine finanzielle Berichterstattung veröffentlicht worden ist (Prolongation von bis zu neun Monaten).

- Im ersten Berichtsjahr, in dem IFRS S1 und IFRS S2 angewandt wird, müssen Unternehmen nur Informationen zu klimabezogenen Risiken und Chancen veröffentlichen (gem. IFRS S2).

Erleichterungen – IFRS S2

- Die Verwendung anderer Methoden zur Messung von Scope-1-, Scope-2- und Scope-3-Emissionen als nach Vorgabe des GHG Protocol Corporate Standard ist unter bestimmten Bedingungen im ersten Berichtsjahr erlaubt.

- Die Offenlegung von Scope-3-GHG-Emissionen im ersten Berichtsjahr entfällt, einschließlich der Anforderungen an Unternehmen, die über Vermögensverwaltungen verfügen, Geschäftsbanken oder Versicherungen, welche zusätzliche Informationen zu finanzierten Emissionen offenlegen müssen.

Fachliche Grundlagen IFRS S1

IFRS S1 „General Requirements for Disclosure of Sustainability-related Financial Information” beinhaltet allgemeine Vorschriften für die Angabe von nachhaltigkeitsbezogenen Finanzinformationen. Ziel von IFRS S1 ist es, Abschlussadressat:innen über die wesentlichen nachhaltigkeitsbezogenen Risiken und Chancen des Unternehmens zu informieren, welche ihre Investmentstrategie beeinflussen könnten.

Über folgende Kerninhalte müssen Unternehmen demnach berichten:

- Governance und Strategie: Informationen zu Unternehmensorganen, die nachhaltigkeitsbezogene Risiken und Chancen steuern, überwachen und die Strategie festlegen

- Kennzahlen und Ziele: Zielwerte von Kennzahlen zur Erreichung der strategischen Ziele sind hinsichtlich Messbarkeit, Zeitraum, Fortschritt und Meilenstein anzugeben

- Risikomanagement: Erläuterungen zur Integration des Nachhaltigkeitsrisikos in das bestehende Risikomanagement

Zudem enthält IFRS S1 allgemeine Grundsätze zu den Themen berichtspflichtige Einheit, Häufigkeit der Berichterstattung, Ort der Information, Periodenvergleich, Zusammenhänge zwischen Informationen, Angemessenheit, Wesentlichkeit, Quellenangaben zu Schätzungen und Ergebnisunsicherheit, Fehler sowie eine Erklärung über die uneingeschränkte Erfüllung der genannten Anforderungen.

Dabei ist hervorzuheben, dass nachhaltigkeitsbezogene Angaben eines Unternehmens sowohl für das berichtende Unternehmen selbst gelten als auch für die entsprechenden finanziellen Abschlüsse, die nach IFRS aufgestellt werden. Demnach müssen auch Tochterunternehmen eines IFRS-S1-berichtspflichtigen Unternehmens die entsprechenden Nachhaltigkeitsdaten erheben und an das Mutterunternehmen berichten.

Fachliche Grundlagen IFRS S2

Während IFRS S1 allgemeine Vorschriften zu nachhaltigkeitsbezogenen Informationen enthält, fordert IFRS S2 „Climate-related Disclosures“ speziell klimabezogene Angaben. Abschlussadressat:innen sollen durch diese Angaben in die Lage versetzt werden, die Anpassungsfähigkeit des Unternehmens hinsichtlich der Planung, des Geschäftsmodells und des Betriebs an klimabezogene Risiken und Chancen zu beurteilen.

Die Informationen sollen Auskunft darüber geben, welche Ressourcen das Unternehmen verbraucht, wie das Unternehmen auf wesentliche klimabezogene Risiken und Chancen reagiert, welche Strategie es hierzu verfolgt und inwiefern es seine Planung und sein Geschäftsmodell an die Risiken und Chancen anpasst.

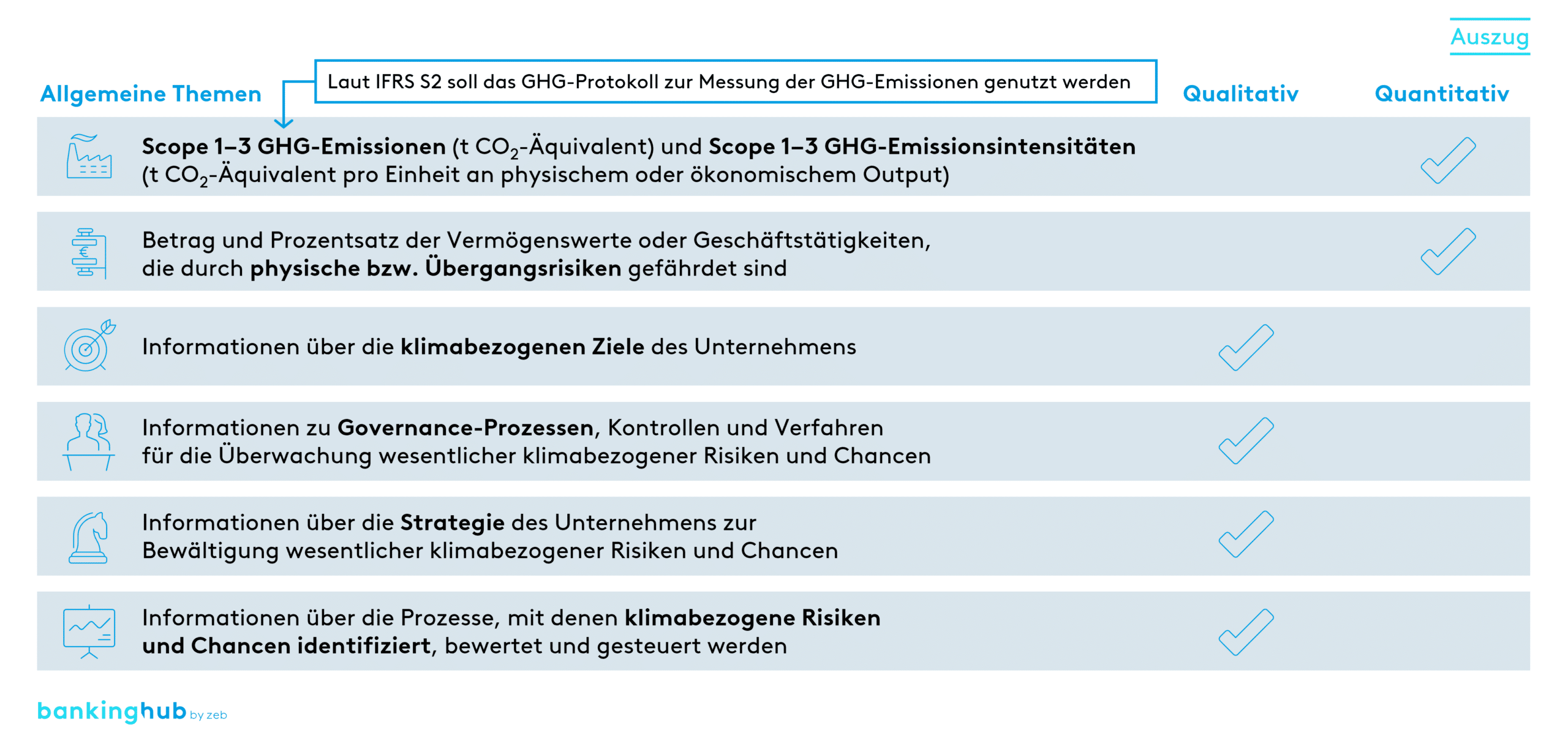

Die Kerninhalte von IFRS S2 orientieren sich dabei an den Themen von IFRS S1:

- Governance: Informationen zum Verständnis der Governance-Prozesse, Kontrollen und Verfahren, die zur Überwachung und zum Management wesentlicher klimabezogener Risiken und Chancen eingesetzt werden

- Strategie: Informationen über die Strategie des Unternehmens zur Bewältigung wesentlicher klimabezogener Risiken und Chancen

- Risikomanagement: Abschlussadressat:innen sollen in die Lage versetzt werden, den Prozess bzw. die Prozesse zu verstehen, mit denen klimabezogene Risiken und Chancen identifiziert, bewertet und gesteuert werden

- Metriken und Ziele: Informationen, wie ein Unternehmen seine wesentlichen Risiken und Chancen misst, überwacht und steuert

Die nachfolgende Abbildung illustriert einen Auszug dieser Anforderungen:

Ergänzend hierzu hat das ISSB sektorspezifische Orientierungshilfen, „Industry-based Guidance on implementing Climate-related Disclosures“, veröffentlicht, die als Anwendungshilfe für IFRS S2 herangezogen werden können. Die hier genannten Informationen kodifizieren allerdings keine neuen Reportinganforderungen, sondern sollen Anwendende nur bei der Umsetzung der Anforderungen gemäß IFRS S2 unterstützen.

Als Orientierungshilfe für Geschäftsbanken dient das Volume 16 – Commercial Banks mit u.a. qualitativen Angaben über den Ansatz zur Einbeziehung von ESG-Faktoren in die Kreditanalyse oder quantitativen Angaben über die Anzahl und den Wert der Giro- und Sparkonten je Segment (Privatperson, Kleinunternehmen).

Unsere ESG-Studie für Sie zum Download in unserem Serviceportal

ESG-Umsetzungsstudie – 2024

Europas Banken auf dem Prüfstand: Zwischen ökologischem Aufbruch und betriebswirtschaftlicher RealitätHandlungsbedarfe für eine ISSB-konforme Nachhaltigkeitsberichterstattung

Um eine ISSB-konforme Nachhaltigkeitsberichterstattung zu gewährleisten, müssen Unternehmen rechtzeitig die Verpflichtung zur Anwendung und die Umsetzung der ISSB-Standards prüfen. In diesem Zuge sind Prioritäten für ein ISSB-konformes und wirtschaftlich effizientes Zielbild bzgl. der ESG-bezogenen unternehmensseitigen Reportinganforderungen zu definieren.

Für die Umsetzung der ISSB-Standards IFRS S1 und IFRS S2 sind im Wesentlichen folgende relevante Faktoren zu beachten:

- Compliance: Herleitung und Aufbereitung der qualitativen und quantitativen Berichtspflichten in einer (bestehenden) Fach- und Datenkonzeption, inkl. Abgleich mit weiteren regulatorischen Berichtsanforderungen (z. B. CSRD/ESRS, Säule-3-Offenlegung)

- Governance: Verantwortlichkeiten und Zuständigkeiten für die Datenbeschaffung und Durchführung der Materialitätsprüfung sowie Prozessabläufe müssen klar ausgestaltet sein

- Wesentlichkeitsprüfung: Konzeption eines Ansatzes für die Materialitätsprüfung in Übereinstimmung mit bisherigen Verfahren und Prüfung der regulatorischen Konformität

- Prüfungsvorbereitung: Vorbereitung auf Audits u. a. durch Skizzierung der wesentlichen Methoden, Prozesse und Festlegung der Zuständigkeiten

Ferner ist zu beachten, dass das ISSB am 27. Juli 2023 einen Vorschlag für die „IFRS Sustainability Disclosure Taxonomy“ veröffentlicht hat.[1] Die digitale Taxonomie zielt darauf ab, eine strukturierte, digitale Berichterstattung über nachhaltigkeitsbezogene Finanzinformationen auf der Grundlage der ISSB-Standards IFRS S1 und IFRS S2 zu ermöglichen. Die Taxonomie soll es Investierenden erleichtern, Nachhaltigkeitsinformationen von Unternehmen zu extrahieren, zu vergleichen und zu analysieren.

Nachhaltigkeitsberichterstattung: Fazit und Ausblick

Mit der Veröffentlichung von IFRS S1 und IFRS S2 hat das ISSB einen wesentlichen Meilenstein in der Nachhaltigkeitsberichterstattung erreicht. Unternehmen weltweit werden künftig (nach entsprechendem Endorsement) verpflichtet sein, über nachhaltigkeitsbezogene Risiken und Chancen, Governance und Strategien, Kennzahlen und Ziele sowie das Risikomanagement zu berichten und konkret das Unternehmen betreffende, klimabezogene Informationen offenzulegen.

Noch nicht absehbar ist, inwiefern das EFRAG ein (uneingeschränktes) Endorsement der ISSB-Standards empfiehlt, insbesondere vor dem Hintergrund der eigenen ESRS-Reportinganforderungen. Damit Unternehmen von einem Endorsement der ISSB-Standards nicht unvorbereitet getroffen werden, empfiehlt sich eine rechtzeitige und angemessene Auswirkungsanalyse.