Ziel und Historie des Leitfadens

Für eine immer größer werdende Zahl von Bankinstituten gewinnt der IRB-Ansatz an Bedeutung. Konzentrierten sich bisher vor allem große Bankinstitute auf die Umsetzung der Anforderungen an IRBA-Modelle, so nehmen in jüngster Zeit auch immer mehr Regionalbanken diesen Risikomessansatz für die Eigenkapitalunterlegung unter Säule I in den Fokus. Vor diesem Hintergrund stößt die Veröffentlichung der Konsultationsversion des aktualisierten Leitfadens für interne Modelle auf eine stetig wachsende Leserschaft.

Was ist das Ziel des EZB-Leitfadens?

Ziel des Leitfadens ist es, den Instituten Transparenz über die geltende aufsichtliche Prüfungspraxis zu verschaffen. Das heißt, dass die formulierten Erwartungen der Aufsichtsbehörden nicht über das derzeit geltende EU- bzw. nationale Recht hinausgehen, sondern das Anspruchsniveau an eine angemessene Umsetzung der internen Modelle konkretisieren. Aus diesem Grund ist es essenziell für alle bestehenden sowie perspektivischen IRBA-Institute, die Anpassungen an diese „Mindestsprunghöhe“ für die Anforderungen an IRBA-Modelle frühzeitig zu kennen und die resultierenden Handlungsbedarfe zu adaptieren.

Historie des EZB-Leitfadens

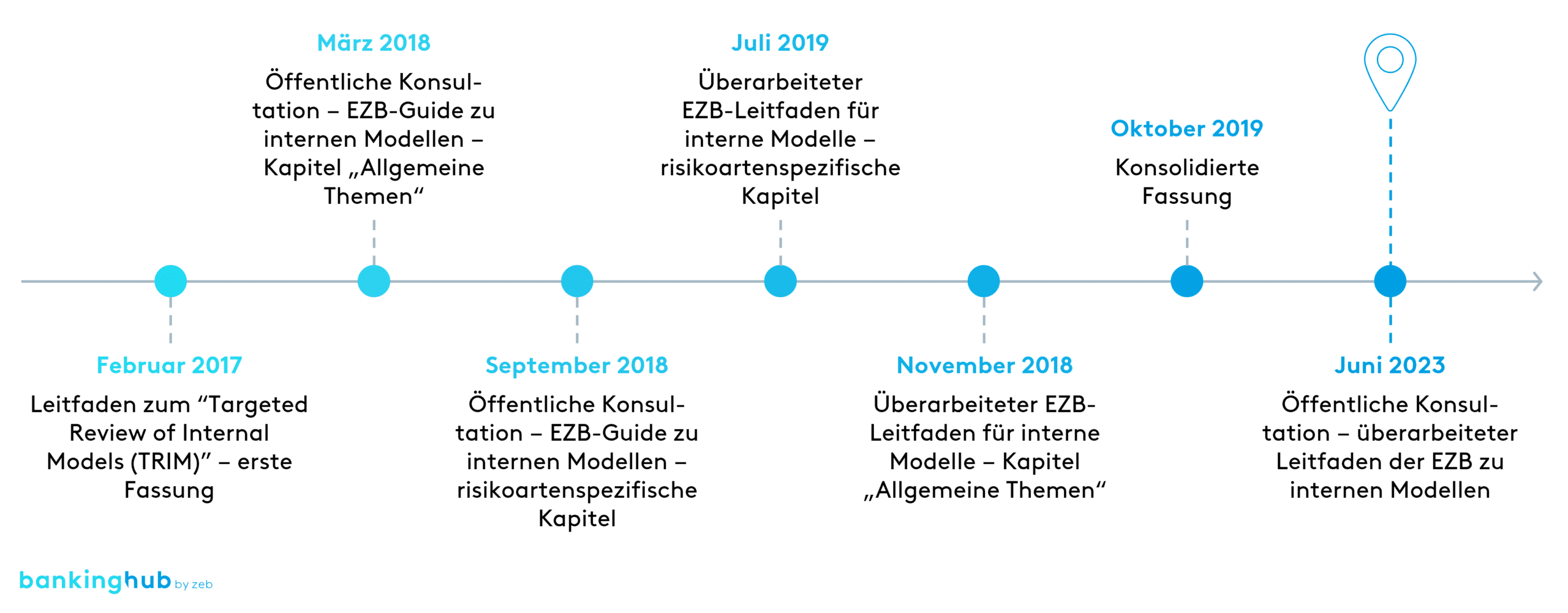

Im Jahr 2017 wurde die erste Version des Leitfadens auf Basis der aufsichtlichen Erfahrungen aus der TRIM-Prüfung[4] veröffentlicht. Zwischenzeitlich wurde der Leitfaden – wie im nachfolgenden Schaubild dargestellt ist – mehrfach weiterentwickelt, um die Erfahrungen und Schlussfolgerungen aus der aufsichtlichen Prüfungspraxis zu berücksichtigen.

Änderungen und Neuerungen in Bezug auf die IRBA-Modelle

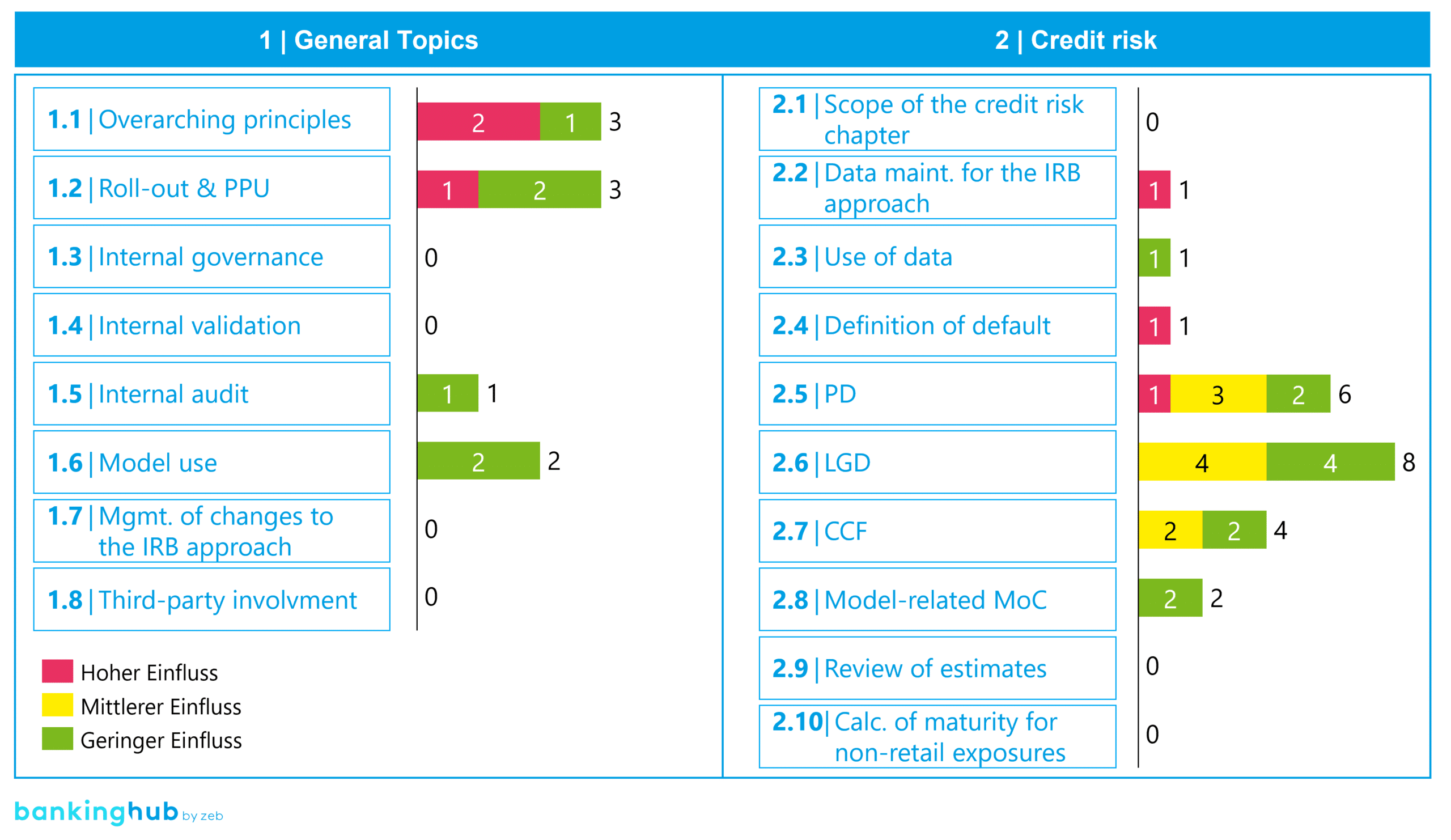

Im Folgenden werden die aus Sicht von zeb wesentlichen Änderungen und Neuerungen in Bezug auf die IRBA-Modelle vorgestellt. In der nachfolgenden Abbildung wird dazu zunächst ein gesamthafter Überblick über die Anzahl der geänderten Textziffern und die Implikationen der Änderungen in den beiden Kapiteln

des Leitfadens gegeben, um anschließend Themenfelder mit mittlerem und hohem Einfluss tiefergehend zu beleuchten.

Die weiteren Kapitel des Leitfadens richten sich an die internen Modelle von Marktpreis- und Kontrahentenrisiken. Der Fokus dieses Artikels liegt auf den besonders relevanten Kapiteln „General Topics“ und „Credit Risk“.

Kapitel „General Topics“

1.1 Overarching Principles

In diesem Unterkapitel wurden zwei Neuerungen mit potenziell hohem Einfluss auf bestehende IRBA-Systeme formuliert.

Zum einen wurden erstmals Anforderungen zu klima- und umweltbedingten Risiken aufgenommen. Konsistent zu der jüngst veröffentlichten 7. MaRisk-Novelle und der dortigen Thematisierung dieser Risiken sind die Institute somit auch im Rahmen der IRBA-Modellierung gehalten, Risikotreiber zu klima- und umweltbedingten Risiken zu identifizieren und bei Relevanz in die IRBA-Modelle zu integrieren. Aus Sicht von zeb sind hier u. a. die Zeithorizonte klima- und umweltbezogener Risiken mit dem Prognosehorizont der IRBA-Modelle zu bewerten, um die konkreten Handlungsbedarfe abzuleiten.

Zum anderen wurde der Zeitrahmen von der aufsichtlichen Mitteilung der Genehmigung einer Modelländerung bzw. -erweiterung bis zur Umsetzung dieser Änderung bzw. Erweiterung konkretisiert. Die Zeitspanne darf im Regelfall nicht länger als drei Monate betragen. Diese Neuerung ist gerade für IRBA-Modelle von Bedeutung, die im Verbund mit anderen Instituten betrieben werden. Aufgrund der zeitlich gestaffelten Antragsprozesse bei den einzelnen Instituten eines Ratingverbunds besteht somit das Risiko, dass bei konkreter Auslegung dieser Anforderung bspw. gleichzeitig mehrere Modellstände innerhalb des Ratingverbunds umgesetzt werden müssen. Somit würden deutlich erhöhte Aufwände, z. B. für die IT-technische Realisierung, auf die IRBA-Institute zukommen.

1.2 Roll-Out & PPU

In dem Unterkapitel „Roll-Out & PPU” wurde auf Basis der letztjährigen Erfahrungen der Aufsichtsbehörden ein neuer Abschnitt zum Thema Rückkehr zu einem weniger anspruchsvollen Ansatz ergänzt. Der Leitfaden schreibt vor, dass Institute, die zu einem weniger komplexen Kalkulationsansatz zurückwechseln wollen, die Gründe für solche Entscheidungen anhand vorgegebener Kennzahlen und Kriterien objektivieren müssen. Beispielsweise muss bei einem Wechsel aus dem fortgeschrittenen IRB-Ansatz in den KSA begründet werden, warum beispielsweise der Basis IRB-Ansatz nicht angemessen für das Institut ist.

Kapitel „Credit Risk“

2.2 Data Maintenance for the IRB Approach

Dieses Unterkapitel wurde neu eingefügt. Es betrifft die Voraussetzungen für die IT-Implementierung neuer Modelle bzw. einer wesentlichen Änderung eines IRBA-Modells. Dies umfasst die IT-Systeme an sich, die Datenqualität sowie die Governance zur Datenverwaltung und Datenqualität. Im Rahmen dieser Anforderung muss das Institut insbesondere glaubhaft belegen, dass das Modell bereits in einer Produktivumgebung (wenn begründet auch produktionsnahen Umgebung) funktioniert. Sollte das Institut eine wesentliche Änderung eines bereits zugelassenen Modells beantragen, muss gewährleistet sein, dass der neue Modellstand IT-seitig zur Verfügung steht und anwendbar ist, sobald die Genehmigung erfolgt ist. Die gewählte Formulierung der Anforderung – „should be able to demonstrate“ – ist aus Sicht von zeb dabei dergestalt auszulegen, dass die vollständige Umsetzung der IT-Implementierung in der Produktionsumgebung gewährleistet werden kann, sodass der definierte Umsetzungszeitraum einer Modelländerung nicht gefährdet wird.

2.4 Definition of Default

In diesem neuen Unterkapitel wurden Klarstellungen zum Umgang mit der Definition eines Ausfalls („Definition of Default“, DoD) gegeben. Dieses beinhaltet u.a. Abschnitte zur konsistenten Anwendung der DoD sowie Konkretisierungen zu den Ausfallkriterien Überfälligkeit, Zahlungsausfall und Wiedergesundung. Des Weiteren wird der Umgang mit externen Ausfalldaten konkretisiert sowie die Anpassungen der Risikoschätzung im Falle einer Änderung der DoD dargestellt. Sollten bspw. Schätzer von Risikoparametern nach Änderung der DoD keine angemessene Risikodifferenzierung aufzeigen, ist es aus Sicht der EZB nicht ausreichend, die existierenden Modelle neu zu kalibrieren. Vielmehr besteht in diesem Fall die Erwartung, die entsprechenden IRBA-Modelle weiterzuentwickeln. Ferner sollen Institute bei einer Änderung der DoD eine Definition eines ausfallbezogenen Maßes an Konservativität[5] hinzufügen. Es werden diesbezüglich Konkretisierungen hinsichtlich qualitativer sowie quantitativer Änderungen der Ausfalldefinition ausgestaltet.

2.5 PD

Diverse Konkretisierungen zur Methodik der PD-Schätzung wurden im Unterkapitel zur PD[6] formuliert.

Hohe Implikationen dürften für viele Institute die Konkretisierungen zum eigentlichen Kalibrierungsprozess haben. Hier werden zusätzlich erforderliche Kalibrierungstests beschrieben einschließlich Dokumentation, Kalibrierungsgrad, Berechnungsmethode, Modellleistungstest, Kalibrierungsprobe und Modellüberschreibungen.

Mittleren Einfluss auf die PD-Methodik haben aus Sicht von zeb drei Überarbeitungen …

- zur Berechnung von 1-Jahres-Ausfallraten und beobachteten, durchschnittlichen Ausfallraten. Diesbezüglich sind Konkretisierungen formuliert zum Vergleich der beobachteten durchschnittlichen Ausfallraten aus externen Daten mit den auf internen Daten ermittelten Ausfallraten.

- zum Risiko der Überanpassung (Overfitting). Hier wird die Berücksichtigung von Out-of-Sample und Out-of-Time-Tests konkretisiert im Rahmen der Prüfung der Angemessenheit der Modellgüte.

- zur Granularität der verwendeten Ratingskalen. Um erhebliche Überschneidungen bei der Verteilung des Ausfallrisikos zwischen den Ratingklassen zu vermeiden, sollten sehr granulare Ratingskalen nur dann verwendet werden, wenn ein Institut in der Lage ist, die Risikodifferenzierung zwischen den Klassen empirisch zu bestätigen.

Insgesamt steht somit eine gesamthafte Abschätzung der Auswirkungen auf die Parameterschätzungen aus den aufgezeigten Anpassungsanforderungen aus Sicht von zeb im Fokus für die IRBA-Institute.

2.6 LGD

Das Unterkapitel zur LGD[7] enthält vier Konkretisierungen mit potenziell mittlerem Einfluss auf Modellanpassungen:

- Bei der Berechnung der realisierten LGD auf Faszilitätsebene unter Verwendung höher aggregierter Verlustinformationen muss eine transparente Methode für die Zuweisung von Rückflüssen und Kosten auf die einzelnen Faszilitäten vorliegen.

- Der Umgang mit Veräußerungen von ausgefallenen Positionen wurde konkretisiert in dem Sinne wie Art. 500 CRR[8] auszulegen ist.

- Es wurde konkretisiert, dass die Wahl der Referenzstichtage für die Risikotreiber konsistent mit der erwarteten Verteilung der Ausfälle über einen Einjahreshorizont sein sollte.

- Analog zur PD-Schätzung wurde ebenso das Risiko der Überanpassung in Form von Anforderungen zu Out-of-Sample und Out-of-Time-Tests konkretisiert.

Entsprechend den Anpassungsbedarfen für die PD-Schätzung steht die frühzeitige Abschätzung der Effekte auf die LGD-Parameter im Fokus. Jedoch greifen hier die Anpassungsbedarfe noch stärker in die Datenaufbereitungsstrecke für die LGD-Schätzung ein.

2.7 CCF

Im Unterkapitel zur CCF[9]-Schätzung wurden zwei Konkretisierungen mit mittlerem Einfluss spezifiziert:

- Analog zur PD- und LGD-Schätzung wurde das Themenfeld Overfitting thematisiert.

- Zudem wurden die Anforderungen konkretisiert, wenn CCF-Werte größtenteils auf wertenden Erwägungen[10] Diesbezüglich wurde eine Reihe von konkreten Bedingungen formuliert, die für die Anerkennung erfüllt sein müssen.

Analog zu den Anpassungsbedarfen auf der PD- und LGD-Seite gilt es auch hier, frühzeitig die Effekte auf die CCF-Parameter abzuschätzen.

Fazit zum aktualisierten EZB-Leitfaden für interne Modelle

Die hier aufgeführten Konkretisierungen und Neuerungen stellen lediglich einen Auszug der umfangreichen Anpassungen des Leitfadens dar. Aus Sicht von zeb ist es essenziell für alle IRBA-Institute, die institutsspezifische Betroffenheit entlang des individuellen Reifegrads zu bewerten und die IRBA-Modelle möglichst zeitnah auf Basis der identifizierten Handlungsbedarfe weiterzuentwickeln. Auf dieser Basis lassen sich die RWA[11]-Auswirkungen aus den angepassten Schätzungen der IRBA-Parameter frühzeitig prognostizieren. Bei nicht angemessener Weiterentwicklung der EZB-Anforderungen drohen hingegen Aufschläge auf die aktuellen IRBA-Modellergebnisse mit entsprechend nachteiligen Auswirkungen auf die Eigenmittelunterlegung.

Den größten Handlungsdruck haben hier die EZB-überwachten, großen Institute, da die EZB bereits avisiert hat, den Leitfaden frühzeitig nach der Konsultation als Basis ihrer Prüfungspraxis zu verwenden. Zudem stehen Poolprovider von IRBA-Modellen unter hohem Umsetzungsdruck aufgrund der vergleichsweise langen Vorlaufzeit bis zur gesamthaften Genehmigung der Weiterentwicklungen nach den Prüfungen in den einzelnen IRBA-Instituten im Pool.