Hinweis: Am 26. Februar 2025 hat die EU-Kommission das sogenannte Omnibus-Paket sowie weitere Entwürfe von Änderungsverordnungen zur Taxonomie veröffentlicht. Diese umfassen unter anderem Vereinfachungen der Berichtspflichten und betreffen auch den Inhalt dieses Artikels.

Zum Zeitpunkt der Artikelerstellung befinden sich die Entwürfe jedoch noch in der Feedbackphase. Wann genau und in welchem Umfang die Änderungen final veröffentlicht und rechtlich bindend werden, ist derzeit noch ungewiss.

Wegen der großen regulatorischen Unsicherheit ist der Inhalt dieses Artikels noch nicht an die teilweise veränderten Vorgaben angepasst, Hinweise zu potenziellen Änderungen werden indes gegeben. Die hier betrachteten Kernfragen für die Umsetzung bleiben von entscheidender Bedeutung.

Was ändert sich mit der Erweiterung der EU-Taxonomieberichtsbögen 2025?

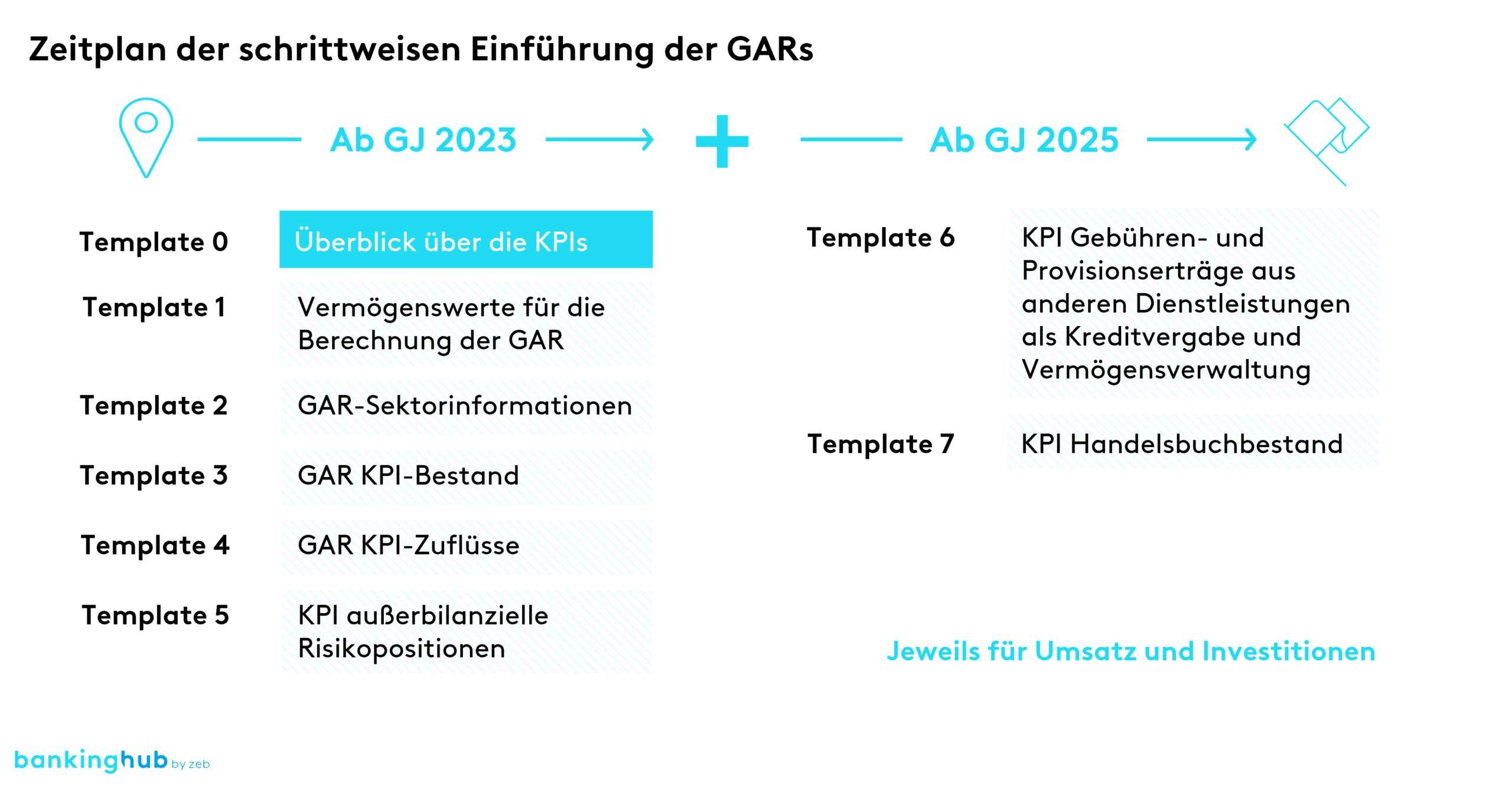

Als zentraler Baustein des EU Sustainable Finance Framework erweitern sich der Anwendungsbereich und die Berichtspflichten der EU-Taxonomie in diesem Jahr planmäßig erneut, um den Übergang zu einer klimaneutralen Wirtschaft bis 2050 weiter voranzutreiben. Bisher umfasste die Taxonomie-Nachhaltigkeitsberichterstattung von Banken fünf zentrale Berichtsbögen, ergänzt durch spezifische Tabellen für die Bereiche Atomkraft und Gas.

Ab dem Berichtsjahr 2025 wird der Umfang um zwei Berichtsbögen erweitert, Berichtsbogen 6 zu Gebühren und Provisionen und Berichtsbogen 7 zum Handelsbuch.[1] Auch der Kreis der berichtspflichtigen Banken vergrößert sich 2025 deutlich. Ab diesem Jahr sind alle großen Unternehmen berichtspflichtig, die zwei der folgenden Kriterien erfüllen: mehr als 50 Mio. Euro Umsatz, mehr als 25 Mio. Euro Bilanzsumme oder mehr als 250 Mitarbeitende. Ab 2026 werden diese Kriterien weiter verschärft, wodurch der Anwendungsbereich der EU-Taxonomie nochmals erheblich ausgeweitet wird.[2]

Durch die Omnibus-Initiative (SWD(2025)80) könnte sich der Anwendungsbereich der Berichterstattung entgegen der bisherigen Planung erneut verändern, sodass möglicherweise deutlich weniger Banken der Berichtspflicht unterliegen. Der aktuelle Vorschlag sieht vor, die Schwellenwerte für die Berichtspflicht auf mehr als 1.000 Mitarbeitende und einen Umsatz von über 450 Mio. Euro anzuheben. Zudem wird durch eine delegierte Verordnung (Ares(2025)1546172) zur EU-Taxonomie die Verschiebung der Anwendung um ein Jahr auf den 1. Januar 2027, sprich auf das Geschäftsjahr 2026, vorgeschlagen.

Welche spezifischen Herausforderungen bestehen?

Drei Fragen zur Umsetzung

In den Antworten auf die folgenden drei Fragen werden die wesentlichen Neuerungen und Herausforderungen bei der Umsetzung der neuen Berichtsbögen der EU-Taxonomie thematisiert.

Muss jede Bank alle Berichtsbögen berichten?

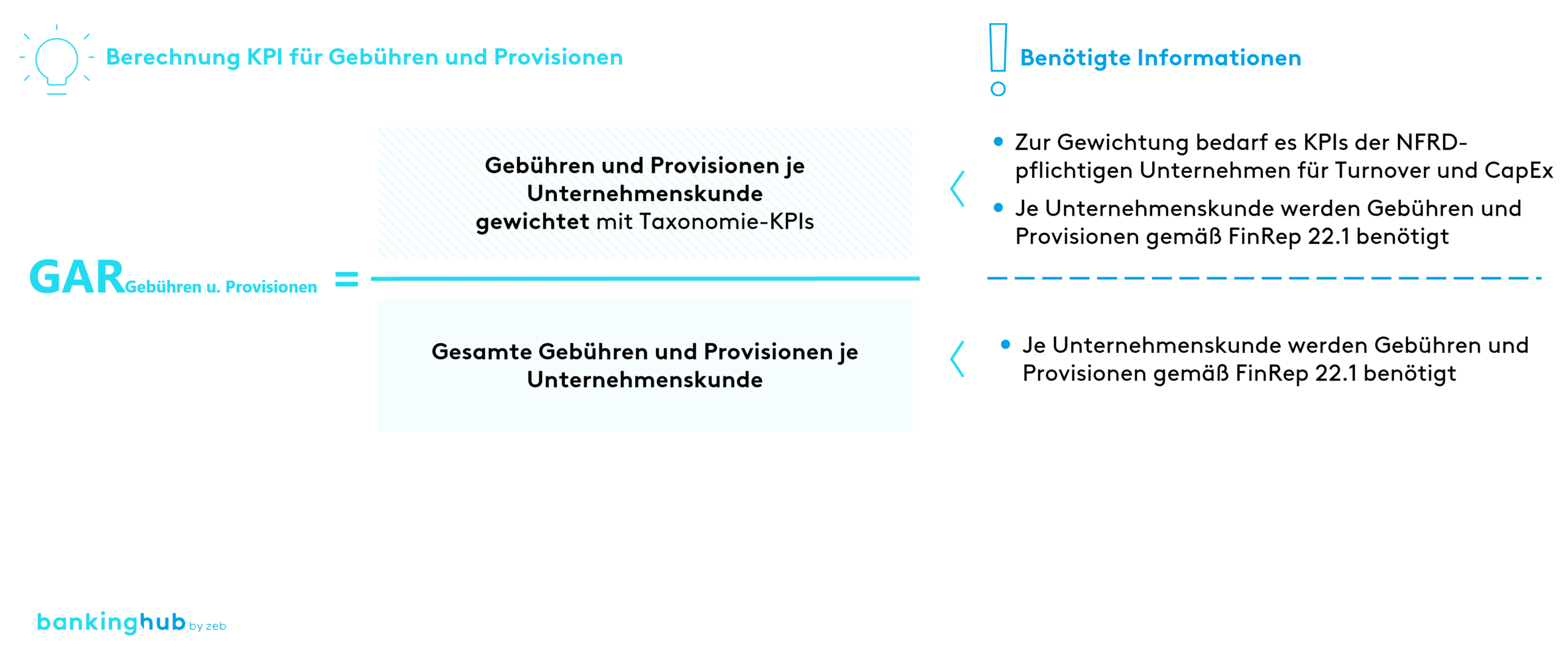

Die Taxonomieberichtsbögen sind grundsätzlich verpflichtend zu berichten. Nach geltender Regulierung gibt es bisher keine Wesentlichkeitsgrenzen, unterhalb derer nicht berichtet werden muss (durch die Omnibus-Initiative könnte sich dies ändern). Für den Berichtsbogen zu den Gebühren und Provisionen gilt somit, dass Banken offenlegen müssen, inwieweit die Gebühren- und Provisionserträge mit der Taxonomie übereinstimmen, selbst wenn nur geringfügig relevante Gebühren- und Provisionserträge vereinnahmt werden. Banken müssen den Abgleich mit der Taxonomie einmal basierend auf den Umsatz-gewichteten KPIs und einmal basierend auf den CapEx-gewichteten KPIs der Gegenparteien vornehmen, von denen sie die Gebühren und Provisionen vereinnahmen. Im Ergebnis sind also stets zwei Berichtsbögen auszuweisen.

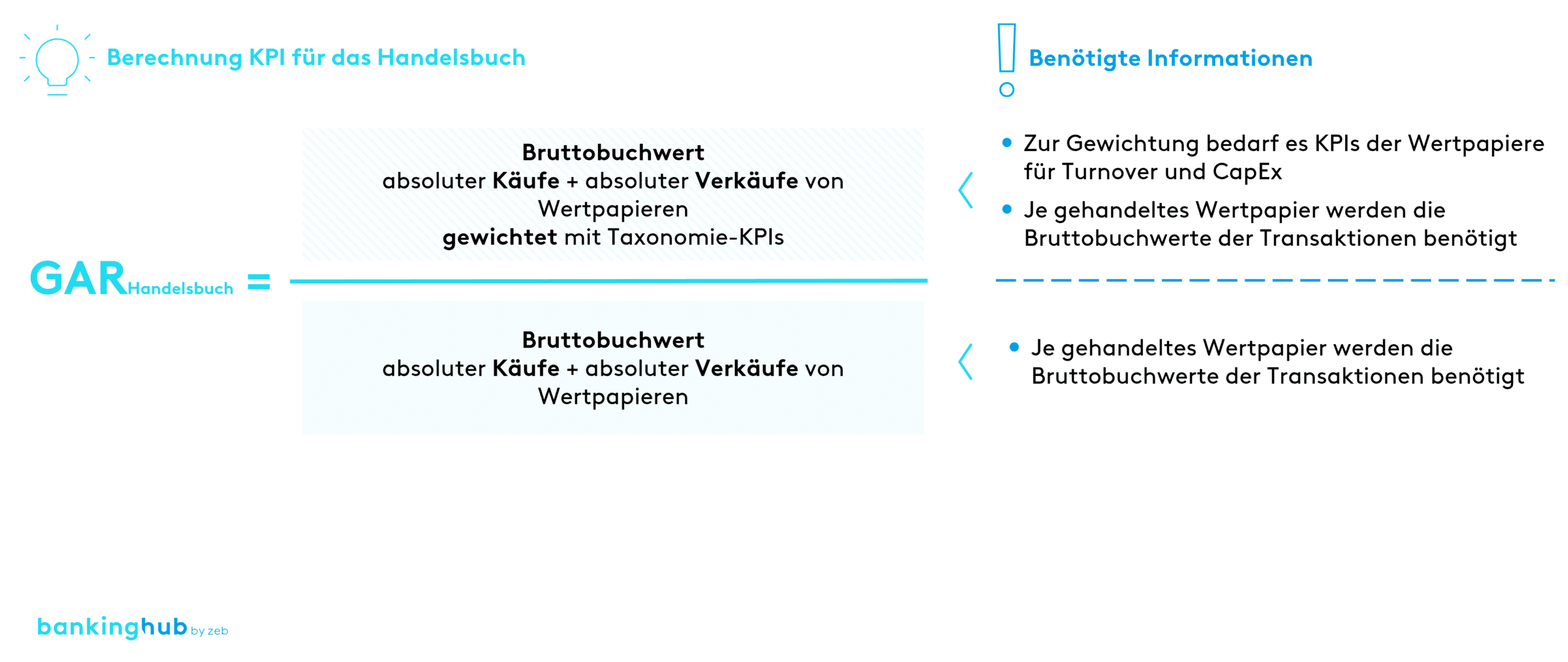

Anders als die Berichtsbögen für Gebühren- und Provisionserträge sind die zusätzlichen Berichtsbögen für das Handelsgeschäft nur zu berichten, sofern der Handelsbestand für eine Bank eine wichtige Rolle spielt. Das ist insbesondere dann der Fall, wenn die Bank nicht bloß über ein geringfügiges Handelsbuch im Sinne des Art. 94 Abs. 1 der CRR ((EU) 2013/575) verfügt (d. h. geringer als 5 % der Gesamtaktiva respektive 50 Mio. Euro). Unter diesen Umständen sind zwei weitere Berichtsbögen für das Handelsgeschäft der Bank zu berichten: die Taxonomieübereinstimmung der Handelsaktivitäten der Bank zum einen basierend auf den Umsatz-gewichteten KPIs der Unternehmen, deren Wertpapiere gehandelt werden, und zum anderen basierend auf den CapEx-gewichteten KPIs der Unternehmen.

Im Rahmen der Omnibus-Initiative wird die Einführung einer generellen Wesentlichkeitsschwelle in der EU-Taxonomie von 10 % diskutiert. Dies würde unter anderem bedeuten, dass KPIs wie die der Gebühren und Provisionen oder die des Handelsbuchs nicht berichtet werden müssen, wenn diese weniger als 10 % des Turnovers der Bank ausmachen.

Was sind die Herausforderungen beim Berichtsbogen für Gebühren und Provisionen?

Im Berichtsbogen für Gebühren und Provisionen gibt es zwei wesentliche Herausforderungen, die sich in zwei Schritte zusammenfassen lassen. In einem ersten Schritt müssen die Gebühren und Provisionen identifiziert werden, die im Anwendungsbereich des Berichtsbogens sind. Im zweiten Schritt erfolgt die Zuordnung der Gebühren und Provisionen auf Kundenebene.

In den Anwendungsbereich des Berichtsbogens fallen alle Gebühren- und Provisionserträge, die nicht durch Assets under Management oder das Kreditgeschäft erwirtschaftet worden sind, unter anderem die Verwahrung, Gebühren im Privatkundengeschäft und Kapitalmarktberatungsdienste für Firmenkunden ((EU) 2021/2178). Die Herausforderung ist es, alle relevanten Erträge zu identifizieren und voneinander abzugrenzen. Dafür ist eine vertiefte Analyse des Kontenplans erforderlich.

Wenn die erste Herausforderung bewältigt ist, muss die richtige Datengranularität der Erträge erreicht werden. Damit die Taxonomiefähigkeit und -konformität der Erträge ermittelt werden können, werden Taxonomiedaten auf Kundenebene benötigt. Die Erträge werden oft auf Sachkonten ausgewiesen, weshalb diese konkrete Kundenzuordnung besonders herausfordernd ist. Die erforderliche Datenverknüpfung von Kundendaten und Erträgen muss oft erst geschaffen werden. Um die Taxonomiewerte der Erträge im Folgenden zu berechnen, bietet sich eine Aggregation der Erträge auf Kundenebene an, in deren Zuge diese mit den Quoten verrechnet werden können. Im Berichtsbogen 6 werden die Erträge nach Gegenparteien aufgegliedert, sodass ihre Aggregation auf Kundenebene möglich ist.

Die Aufgliederung nach Gegenparteien birgt eine weitere Anforderung der Granularität an Kundendaten. Der Anwendungsbereich des Berichtsbogens umschließt Unternehmenskunden (Finanzunternehmen und Nichtfinanzunternehmen) sowie eine Sammelposition für Gegenparteien, die nicht der NFRD/CSRD unterliegen und somit keine Taxonomiequoten veröffentlichen. Dies bedeutet auch, dass Informationen über den Kontrahentensektor des Kunden benötigt werden. Privatkunden sind nicht im Anwendungsbereich des Berichtsbogens.

Was sind die Herausforderungen beim Handelsgeschäft-Berichtsbogen?

Quantitative Angaben im Sinne des Berichtsbogens 7 sind nur dann erforderlich, sofern ein nicht bloß geringfügiges Handelsbuch besteht. Ansonsten sind qualitative Angaben zur Größe und Zusammensetzung des Handelsportfolios zu machen.

Herausforderungen hinsichtlich der quantitativen Angaben in Berichtsbogen 7 bestehen derzeit vor allem in der regulatorischen Unsicherheit bei der Auslegung der Anforderungen. Banken müssen die Anforderungen derzeit umsetzen, ohne auf FAQ und ähnliche Leitsätze der EU-Kommission oder des IDW zurückgreifen zu können. Die Unsicherheit in der Auslegung betrifft sowohl einzelne Angaben im Berichtsbogen selbst (z. B. hinsichtlich des Umfangs der erfassten Gegenparteien, die nicht der Offenlegungspflicht der NFRD unterliegen) als auch die Frage nach der konkreten Anwendung der Gewichtung der Handels-KPIs und anderer KPIs in einem Berichtsbogen-übergreifenden Gesamt-KPI.

Eine weitere Herausforderung stellt die Erfassung der Handelstransaktionen dar. Aufgrund der sich ständig ändernden Märkte ist es von entscheidender Bedeutung, welche Stichtage, Transaktionsdaten und Währungskurse im System verwendet werden. Ähnlich wie bei den Gebühren und Provisionen müssen die relevanten Handelsaktivitäten in der Bank identifiziert werden. Während Handelsgeschäfte mit Schuldverschreibungen und Eigenkapitalinstrumenten im Anwendungsbereich sind, werden Derivate nicht einbezogen. Abgrenzungsfragen stellen sich insbesondere bei Geschäftsvorfällen mit strukturierten Finanzprodukten mit derivativen Elementen wie Aktienanleihen oder Pflichtwandelanleihen, aber auch bei bestimmten Geschäftsvorfällen, die keinen Handel implizieren, z. B. Aktiensplits oder Umbuchungen.

Wie können Banken den Herausforderungen begegnen?

Um den Herausforderungen der beiden neuen Berichtsbögen zu begegnen, empfiehlt es sich, den Anwendungsbereich intern frühzeitig klar abzugrenzen. Für eine erfolgreiche fachliche und technische Umsetzung sollten neben der IT auch Expert:innen aus den Bereichen Markt und Marktfolge eingebunden werden. Darüber hinaus ist zu empfehlen, frühzeitig mit der Integration der Datenstrecke in die IT-Infrastruktur zu beginnen und Validierungen anhand von Echtdaten (z. B. durch Mockups) durchzuführen, da erfahrungsgemäß in dieser Phase zu klärende Fragen auftreten. Auf diese Weise können der Zugriff auf die benötigten Daten sowie eine reibungslose und regulatorisch konforme Meldung der Berichtsbögen sichergestellt werden.

Aktuell führt das Omnibus-Papier zu regulatorischen Unsicherheiten. Insbesondere werden eine einjährige Verschiebung der Berichtspflicht hinsichtlich der Berichtsbögen für die Gebühren und Provisionen sowie das Handelsbuch ebenso wie deren Verschlankung diskutiert. Trotz dieser potenziellen Änderungen wird empfohlen, frühzeitig mit der Implementierung der neuen Berichtsbögen zu beginnen. Die in diesem Artikel beschriebenen grundlegenden Umsetzungsherausforderungen bleiben unverändert und erfordern einen angemessenen zeitlichen Vorlauf.