Warum ist Nachhaltigkeit im Firmenkundengeschäft relevant?

Die Bedeutung von Nachhaltigkeit hat im Firmenkundengeschäft stark zugenommen. ESG (Environmental, Social, Governance) ist nicht mehr nur ein Trend, sondern ein integraler Bestandteil der Geschäftsstrategie vieler Unternehmen und auch vieler Kreditinstitute.

Banken stehen vor der Herausforderung, sich in diesem dynamischen Umfeld zu positionieren und gleichzeitig Chancen zu nutzen, die durch nachhaltige Finanzierungsprodukte entstehen. Die Entwicklung spezifischer (ökologisch wie sozial) nachhaltiger Kreditprodukte und eines übergreifenden Finanzierungsrahmenwerks, das klar definiert, was nachhaltige Kreditprodukte eigentlich ausmacht, ist dabei zentraler Hebel.

Das Fundament legen: ein robustes Finanzierungsrahmenwerk für nachhaltige Finanzierungslösungen

Ein fundiertes Finanzierungsrahmenwerk bildet die Grundlage für eine klare Strukturierung aller grünen Kreditprodukte und ESG-orientierten Aktivitäten der Bank. Es stellt sicher, dass die entwickelten Produkte nachhaltig, transparent und nachvollziehbar sind. Dabei sind mehrere Schlüsselaspekte zu berücksichtigen:

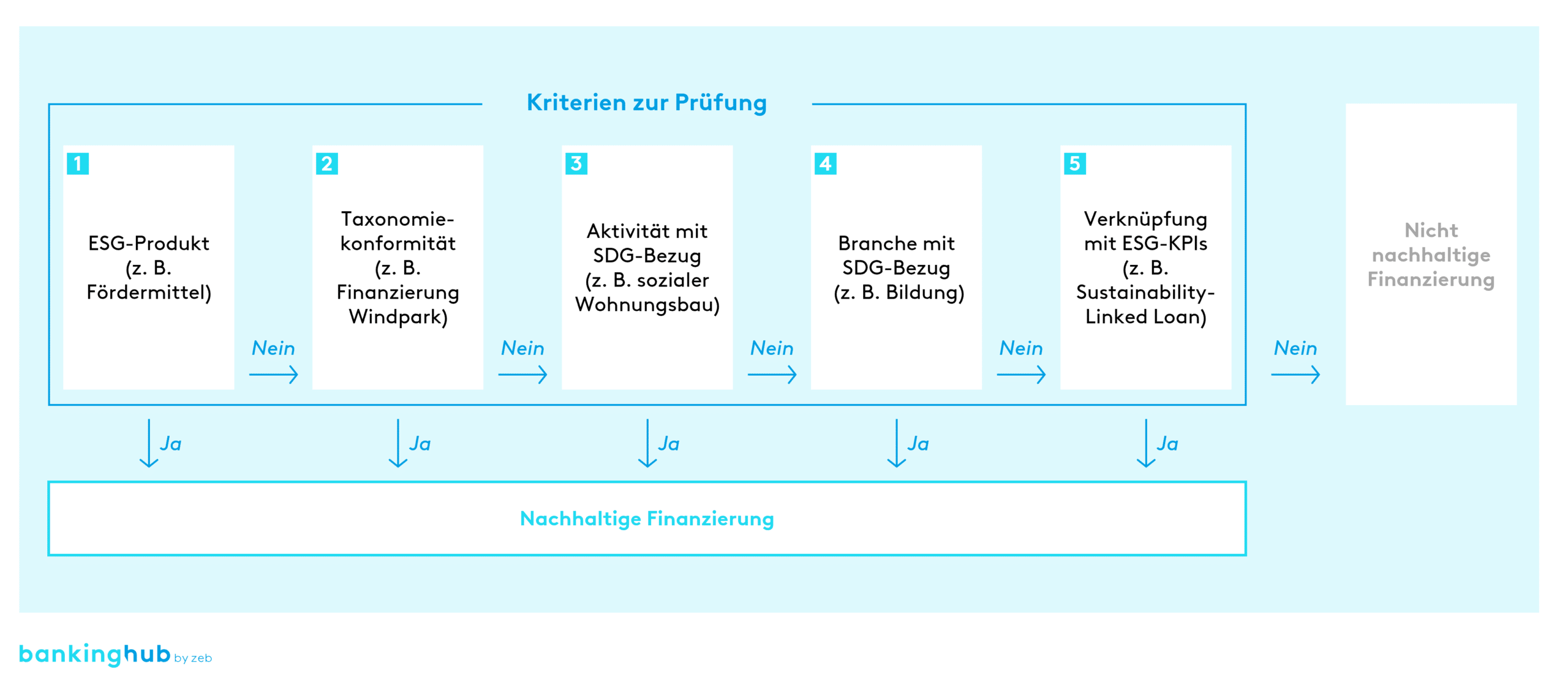

- Festlegung von Kriterien: Das Rahmenwerk muss klare, transparente Kriterien definieren, nach denen Projekte als „grün“ eingestuft werden. Diese Kriterien sollten sich an internationalen Standards wie den Green Loan Principles, Sustainability-Linked Loan Principles oder der EU-Taxonomie orientieren.

- Monitoring und Überprüfung: Die Einhaltung der festgelegten ESG-Kriterien muss kontinuierlich überwacht werden. Digitale Plattformen und Technologien können das Monitoring unterstützen und ermöglichen eine effiziente Überprüfung der Umwelt- und Sozialauswirkungen der finanzierten Projekte.

- Berichterstattung: Eine transparente Berichterstattung über die Verwendung der Mittel und die erzielten Ergebnisse ist essenziell, um das Vertrauen von Investoren und Kunden zu gewinnen. Regelmäßige Nachhaltigkeitsberichte machen die ökologischen und sozialen Effekte der finanzierten Projekte sichtbar und stärken die Glaubwürdigkeit der Bank.

Um sicherzustellen, dass die im Rahmenwerk entwickelten Kriterien und Prozesse marktfähig sind und um etwaige Greenwashing-Vorwürfe zu entkräften, müssen klare Kriterien und Prozesse festgelegt werden. Zunächst sollten die Kriterien zur Einstufung von Finanzierungen als „grün“ oder „nachhaltig“ transparent sein und auf international anerkannten Standards wie den Ausarbeitungen der Loan Market Association, Green Loan Principles und Sustainability-Linked Loan Principles basieren. So wird sichergestellt, dass nur Finanzierungen mit einem echten Mehrwert für Umwelt und/oder Gesellschaft gefördert werden.

Darüber hinaus ist es wichtig, eine externe Validierung zu nutzen, um die Glaubwürdigkeit zu stärken. Unabhängige Dritte wie Ratingagenturen können durch Second-Party Opinions (SPOs) die Marktfähigkeit und Robustheit eines Rahmenwerks bestätigen und so das Vertrauen von Kunden und Investoren erhöhen. Dies schafft eine zusätzliche Sicherheitsebene und beugt falschen Nachhaltigkeitsversprechen vor.

Langfristig sollte das Rahmenwerk nicht statisch bleiben. Nachhaltigkeit ist ein dynamischer Prozess, der kontinuierliche Anpassungen erfordert. Durch regelmäßige Überprüfungen und eine transparente Berichterstattung über die erzielten Fortschritte können Banken ihre Strategie flexibel anpassen und den sich ständig ändernden regulatorischen Anforderungen gerecht werden. Transparenz und Ehrlichkeit in der Kommunikation mit Kunden und Stakeholdern sind entscheidend, um Vertrauen zu gewinnen und Greenwashing-Vorwürfe zu vermeiden.

Grüne Kredite, die überzeugen: So gestalten Sie nachhaltige Finanzierungslösungen

Grüne Kreditprodukte bieten Banken die Möglichkeit, sich als innovative Partner im Firmenkundengeschäft zu positionieren. Zwei wesentliche Produktkategorien haben sich als besonders vielversprechend erwiesen:

Green/Social Loans: Mit diesen zweckgebundenen Darlehen werden spezifische Umweltprojekte wie erneuerbare Energien oder nachhaltige Wasserwirtschaft bzw. soziale Projekte wie Bildungseinrichtungen finanziert. Diese Finanzierungen sind für Unternehmen attraktiv, da sie deren ESG-Strategien unterstützen und gleichzeitig Zugang zu institutionellen Investoren mit einem Fokus auf Nachhaltigkeit bieten.

Sustainability-Linked Loans: Diese Darlehen koppeln die Kreditkonditionen an die Erreichung bestimmter ESG-Ziele. Wenn die Kreditnehmer definierte Nachhaltigkeitskriterien erreichen, verbessern sich die Zinssätze. Das motiviert Unternehmen, ihre ESG-Ziele aktiv zu verfolgen, und schafft finanzielle Anreize für nachhaltige Geschäftspraktiken.

Die Entwicklung solcher maßgeschneiderten Produkte hilft Banken, sich vom Wettbewerb abzuheben und neue Kundengruppen zu erschließen, die nach nachhaltigen Finanzierungen suchen.

Zentral ist dabei, dass in der Gestaltung sehr klar auf das Geschäftsmodell, die Struktur der Kundschaft sowie die typischen Geschäfte abgestellt wird. Viele heutige grüne oder soziale Kreditlösungen stammen aus dem Großkundengeschäft und weisen eine sehr große prozessuale und datenbezogene Komplexität auf. In der Breite des deutschen Mittelstands sowie der durch regional aufgestellte Kreditinstitute dominierten Bankbranche sind hier maßgeschneiderte und an den richtigen Stellen pragmatische Lösungen von wesentlicher Bedeutung.

Nachhaltigkeit als Geschäftschance: wie grüne Finanzierungslösungen Ihren Erfolg sichern

Grüne Kreditprodukte bringen Banken zahlreiche Vorteile:

- Erschließung neuer Kundensegmente: Immer mehr Unternehmen, vor allem im Mittelstand, integrieren Nachhaltigkeit in ihre Geschäftsmodelle.[1] Banken, die diesen Unternehmen gezielt grüne Kreditprodukte anbieten, können nicht nur neue Kunden gewinnen, sondern auch die Bindung zu bestehenden Kunden stärken.

- Sicherung von Wettbewerbsvorteilen: Der Markt für grüne Finanzierungen wächst stetig.[2] Banken, die frühzeitig auf nachhaltige Produkte setzen, positionieren sich als Vorreiter und profitieren von einem steigenden Interesse an ESG-konformen Finanzlösungen.

- Risiko- und Renditeperspektive: Nachhaltige Projekte bieten oft stabilere Renditen, da Unternehmen mit ESG-Fokus resilienter gegenüber wirtschaftlichen Schwankungen sind. Dies reduziert das Kreditrisiko und verbessert gleichzeitig die Refinanzierungsmöglichkeiten der Bank, da ESG-orientierte Produkte institutionelle Investoren anziehen.[3]

ESG-Beratung und grüne Kreditprodukte: ein Schritt zur Komplettlösung

Banken haben in den letzten Jahren verstärkt ESG-Beratung in ihr Angebot integriert. Diese Beratung ist der erste Schritt hin zu einer umfassenden ESG-Strategie, doch ohne passende Kreditprodukte bleibt das Angebot unvollständig. Kunden, die eine nachhaltige Beratung in Anspruch nehmen, erwarten auch, dass ihre Bank ihnen entsprechende Optionen zur grünen Finanzierung bietet.

Die Einführung von ESG-Kreditprodukten ist somit eine logische Konsequenz der bankfachlichen ESG-Beratung. Banken, die sowohl Beratungs- als auch Produktlösungen anbieten, steigern ihre Glaubwürdigkeit und schaffen Synergien zwischen Kundenberatung und Kreditvergabe. Das Ergebnis ist eine tiefere Kundenbindung und eine klare Positionierung als nachhaltiger Partner im Markt.

Unsere ESG-Studie für Sie zum Download in unserem Serviceportal

ESG-Umsetzungsstudie – 2024

Europas Banken auf dem Prüfstand: Zwischen ökologischem Aufbruch und betriebswirtschaftlicher RealitätErfolgsfaktoren bei der Implementierung grüner Kreditprodukte

Zur erfolgreichen Implementierung grüner Finanzierungslösungen ist die substanzielle Auseinandersetzung mit relevanten Rahmenwerken und Standards erforderlich. In diesem Zusammenhang sind beispielsweise die EU-Taxonomie, die Green Loan Principles oder die Sustainability-Linked Loan Principles zu nennen. Nach Entwicklung und Schärfung des Verständnisses der verschiedenen grünen Kreditprodukte ist festzulegen, welche nachhaltigen Finanzierungslösungen einzuführen sind und wie die Bank diese ausgestalten möchte.

Ein weiterer zentraler Erfolgsfaktor ist die Einführung und laufende Optimierung eines effizienten Prüfprozesses, der dem Vertriebspersonal eine einfache und schnelle Prüfung potenzieller grüner Kreditprodukte ermöglicht. Dieser muss sauber in die bestehende IT-Infrastruktur der Bank integriert werden.

Um die grünen Kreditprodukte schließlich erfolgreich im Vertrieb zu platzieren, ist die zielgerichtete Qualifikation des Vertriebspersonals von zentraler Bedeutung. Bankmitarbeitende sind in diesem Zusammenhang nicht nur fachlich rund um Nachhaltigkeit und grüne Finanzierungslösungen zu schulen, sondern sollten ein praxisnahes Vertriebstraining erhalten, das ein potenzialorientiertes Handeln im Kontext grüner Kreditprodukte ermöglicht.