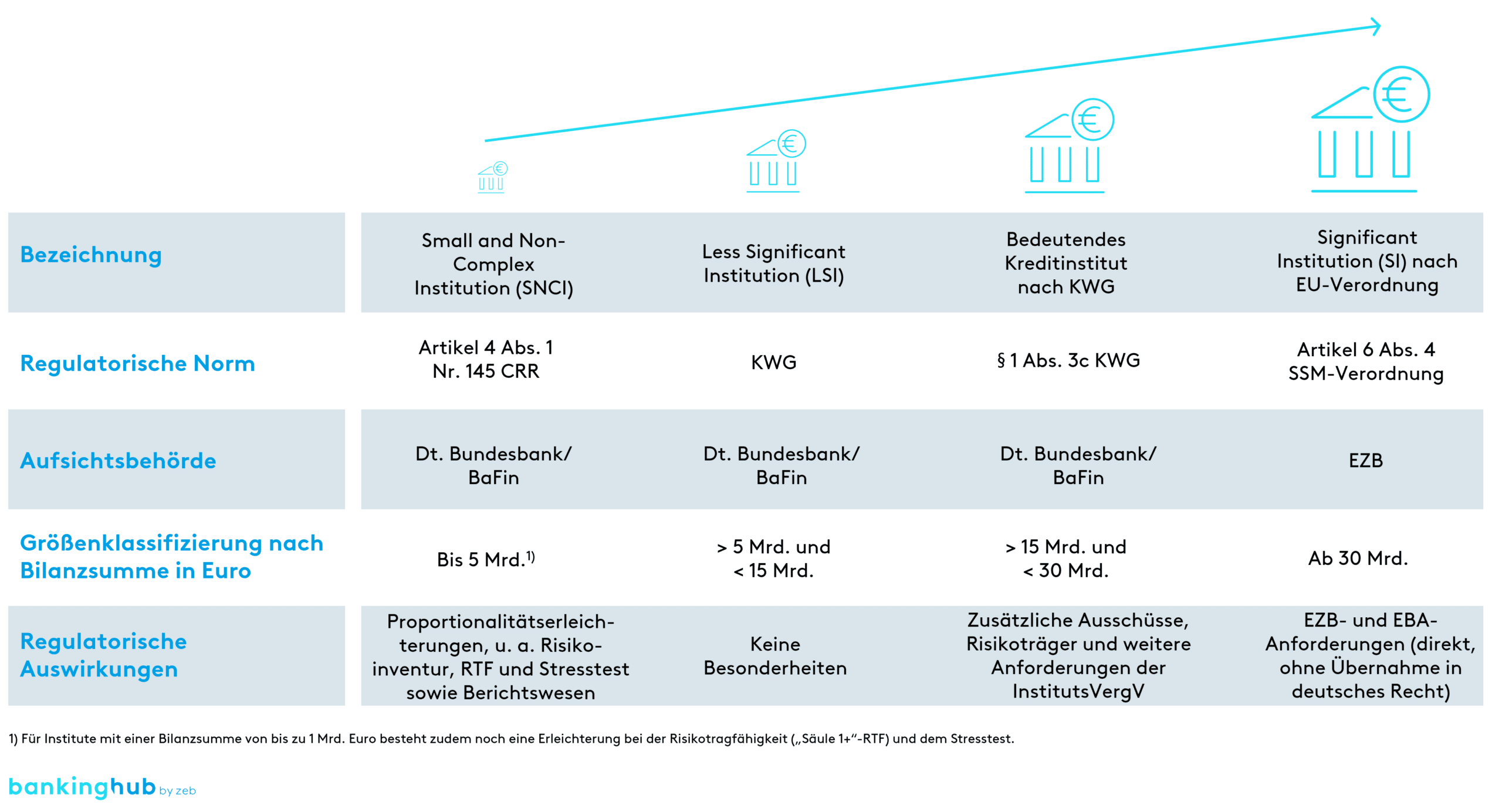

MaRisk-Proportionalitätsanforderungen für kleine und sehr kleine Kreditinstitute

Die Klarstellung der MaRisk-Proportionalitätsanforderungen für kleine und sehr kleine Kreditinstitute richtet sich an kleine und nicht komplexe Institute (SNCIs)[4] gemäß Artikel 1 Nr. 145 der Capital Requirements Regulation (CRR). Dies betrifft Institute, die u. a. nicht börsennotiert sind, deren Umfang der Handelsbuchtätigkeiten als gering eingestuft wird und deren Bilanzsumme 5 Mrd. Euro[5] nicht übersteigt.[6]

Zu beachten ist allerdings, dass die Entscheidungsbefugnis zur Einstufung als kleines und nicht komplexes Institut bei der BaFin liegt. So kann die BaFin trotz der Erfüllung der o. a. Voraussetzungen Institute auf der Grundlage einer aufsichtlichen Analyse von deren Größe, Verflechtung, Komplexität oder Risikoprofil als Nicht-SNCIs einstufen.[7] Da dies allein in 2024 bei mindestens zwei genossenschaftlichen Instituten durch die Aufsicht erfolgte, ist diese Befugnis der BaFin nicht zu unterschätzen.

Konkrete Erleichterungen für die betroffenen Institute

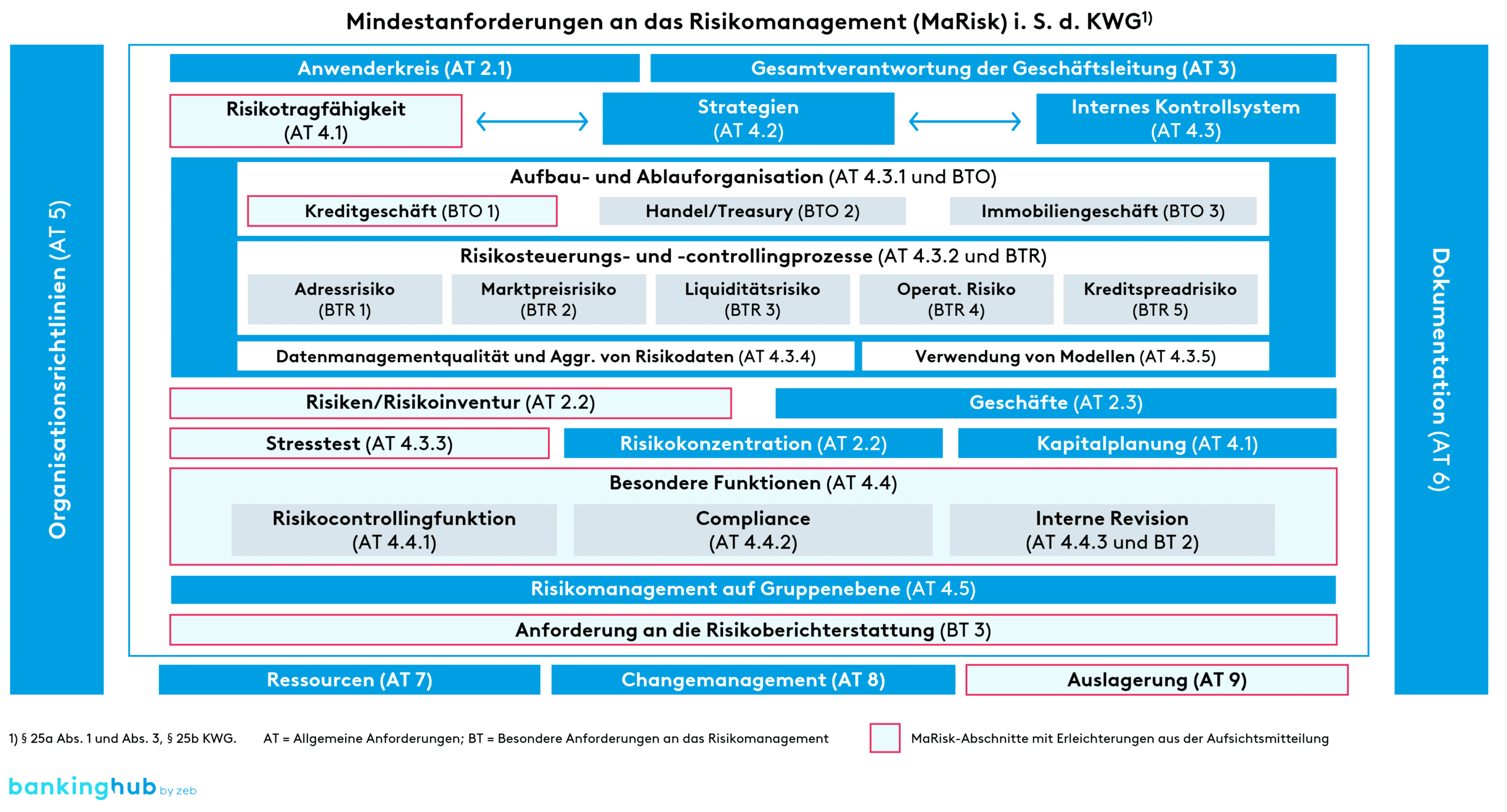

Die Vereinfachungen betreffen neun Regelungsbereiche der MaRisk.

I) Risikoinventur und Behandlung unwesentlicher Risiken

Grundsätzlich müssen in der Risikoinventur sämtliche Risiken identifiziert werden. Für die Berücksichtigung im Rahmen der Risikotragfähigkeit können unwesentliche Risiken jedoch außen vor bleiben. Für die Differenzierung von wesentlichen und unwesentlichen Risiken kann zukünftig ein Schwellenwert von 5 Prozent des ökonomischen Risikodeckungspotenzials angewendet werden, sofern beachtet wird, dass mehrere unwesentliche Risiken zusammengerechnet kein wesentliches Risiko ergeben. Auch eine Aufsummierung von unwesentlichen Risiken ist bei Unterschreitung der Wesentlichkeitsschwelle bei den Einzelrisiken nicht erforderlich.

II) Vereinfachte Methoden zur Berechnung der Risikotragfähigkeit

Die Erleichterungen aus dem deutschen RTF-Leitfaden (BankingHub (2018): Neue Leitplanken für die Risikotragfähigkeit) gelten auch zukünftig für die LSIs. Die barwertnahen Verfahren für kleine Institute sowie die Verfahren der Säule 1+ für sehr kleine Institute sind somit weiterhin zulässig – die strengeren Vorgaben aus dem ICAAP-Leitfaden der EZB kommen nicht zur Anwendung.

III) Stresstests

Kleine Institute können die Anzahl und Komplexität der Stresstests reduzieren. Sie müssen nicht ihr gesamtes Stresstestprogramm quartalsweise neu berechnen, sondern können rollierend einzelne Stresstests aktualisieren. Sehr kleine Institute müssen nur einen risikoartenübergreifenden Stresstest und je Risikoart einen Stresstest durchführen. Der risikoartenübergreifende Stresstest „schwerer konjunktureller Abschwung“ kann zugleich als adverses Szenario im Rahmen der Kapitalplanung berücksichtigt werden, sodass hier nicht mehr individuelle Szenarien aufgestellt werden müssen. Inverse Stresstests können gänzlich entfallen. Für sehr kleine Institute mit einer Bilanzsumme von weniger als 1 Mrd. Euro bestehen weitere Erleichterungsmöglichkeiten.

IV) Vereinbarkeiten im Beauftragtenwesen

Die MaRisk erlauben es, dass Compliance-Beauftragte auch andere Compliance-nahe Aufgaben übernehmen können, solange die Trennung von operativen Tätigkeiten gewährleistet ist. Dies gilt ebenso für die Kombination der Funktionen des:der Compliance- und des:der zentralen Auslagerungsbeauftragten.

V) Erleichterungen im Auslagerungsmanagement

Kleine Institute können ein gruppen- oder verbundinternes Auslagerungsmanagement nutzen, um die Qualität und Risiken der Dienstleister zu bewerten. Dies entbindet sie jedoch nicht von der Verantwortung für die ordnungsgemäße Durchführung der ausgelagerten Dienstleistungen.

VI) Nicht risikorelevantes Kreditgeschäft

Die Erleichterungen beim nicht risikorelevanten Kreditgeschäft sind möglich, solange eine angemessene Risikobeurteilung gewährleistet ist. Dies gilt explizit auch bei der Anwendung der EBA-Leitlinie für Kreditvergabe und -überwachung, die seit Anfang 2024 für alle deutschen Kreditinstitute umzusetzen ist (vgl. dazu auch BankingHub (2024): Optimierung im Kreditgeschäft mithilfe der Risikorelevanzgrenze).

VII) Verzicht auf das jährliche Marktschwankungskonzept

Kleine Institute können auf das jährliche Marktschwankungskonzept zur Überwachung der Immobilienpreisentwicklung verzichten, wenn sie durch eigene Transaktionen hinreichende Einblicke in die Entwicklung des relevanten Regionalmarkts gewinnen können.

VIII) Berichtswesen

Die Risikoberichterstattung muss vierteljährlich erfolgen, kann jedoch bei stabilen Geschäftsbereichen in einem längeren Turnus aktualisiert werden. Kleine Institute können auf zusätzliche Berichte verzichten, wenn keine relevanten Änderungen vorliegen. Wenn ausreichende Puffer bestehen, muss zudem nicht in jedem unterjährigen Bericht die Überwachung der Strategie und Kapitalplanung aufgenommen werden. In diesem Zusammenhang ist auch eine zweijährige Überprüfung des Strategieprozesses hinreichend.[8]

IX) Sanierungsplanindikatoren

Ein gesonderter Bericht zu Sanierungsplanindikatoren ist nicht erforderlich. Diese können im Gesamtrisikobericht aufgenommen und dargestellt werden.

Fazit zur MaRisk-Regulierung für kleine Finanzinstitute

Die Klarstellung dieser Proportionalitätsregeln ist gerade für die SNCIs sehr zu begrüßen, nicht nur weil die Regeln Sicherheit hinsichtlich der geforderten und notwendigen Umsetzungsaufwendungen geben, sondern auch weil sich grundsätzlich Erleichterungen in den institutsspezifischen MaRisk-Maßnahmen ergeben. Diese prozessualen Erleichterungen fallen allerdings umso geringer aus, je standardisierter und automatisierter – speziell bei Verbundinstituten – zentrale System- und Datenlösungen angeboten werden, die keine oder nur wenige manuelle Anpassungen durch die Institute erfordern.

Zudem bleibt institutsindividuell zu prüfen, ob die Umsetzung einer „regulatorischen Mindestnorm“ insbesondere bei weitgehend automatisierten Modellen und Daten ein für die Steuerung sinnvolles Ambitionsniveau abdeckt oder ob auch kleinere Institute nicht bewusst an ausgewählten Stellen (z. B. Risikoinventur oder Stresstest) die heute etablierten Verfahren und Prozesse weiter in der Gesamtbanksteuerung verwenden.

Entsprechend ergeben sich für die zentralen technischen und fachlichen Verbundanbieter der Sparkassen-Finanzgruppe und der Genossenschaftlichen FinanzGruppe durch diese Aufsichtsmitteilung wenig Erleichterungen, da in beiden Gruppen eine Vielzahl von Instituten die Kriterien zur SNCI-Einstufung nicht einhält. Demzufolge müssen sich die fachlichen und technischen Lösungen im jeweiligen Verbund an der Abdeckung des vollen MaRisk-Umfangs orientieren.

Da es sich nach Aussage der BaFin bei den Erleichterungen um reine Klarstellungen handelt, gelten diese ab sofort bzw. galten diese aus Sicht der Aufsicht schon immer. Das schlägt sich auch in der Aussage in der Aufsichtsmitteilung nieder, dass Sachverhalte, die in aktuellen Prüfungen noch abweichend gewürdigt werden, nicht mehr als Mangel eingestuft werden dürfen. Trotzdem plant die BaFin, die Erleichterungen aus dieser Aufsichtsmitteilung in der nächsten Novelle der MaRisk aufzunehmen.

Abzuwarten bleibt die weitere Entwicklung, da der Exekutivdirektor der BaFin Raimund Röseler bei der Veröffentlichung der Erleichterungen von einem „ersten Schritt“ für die kleinen Institute sprach.[9]