Übersicht aktueller Fusionen und Übernahmen (M&A) im Payment-Markt

Die fortschreitende Konsolidierung des Payment-Sektors startete bereits im Jahr 2000 mit anfänglich kleineren Aktivitäten bei bankunabhängigen Payment-Spezialisten. Diese wurden insbesondere durch den Rückzug der Banken aus dem Payment-Geschäft (z. B. Verkauf von Concardis durch Konsortium aus deutschen Privatbanken, Genossenschaftsbanken, Sparkassensektor und der DZ BANK in 2017) sowie durch den Trend hin zum digitalen Bezahlen begünstigt. Seitdem lässt sich ein stetiger Anstieg der Transaktionen beobachten, so gab es in 2018 und 2019 sogar jeweils über 300 M&A-Deals.[2] Dabei gibt es zwei klar erkennbare Trends: Erstens ist die Payment-Branche gerade höchst attraktiv für Investoren, z. B. kaufte Private-Equity-Primus KKR Heidelpay und ein Konsortium aus Bain Capital und Advent Concardis, nur um wenig später mit Nets unter Eigentümerschaft der Investoren Hellman & Friedman zu teils erheblichen Bewertungen Anteile auszutauschen. Zweitens konsolidiert sich die Branche selbst auf allen Ebenen.

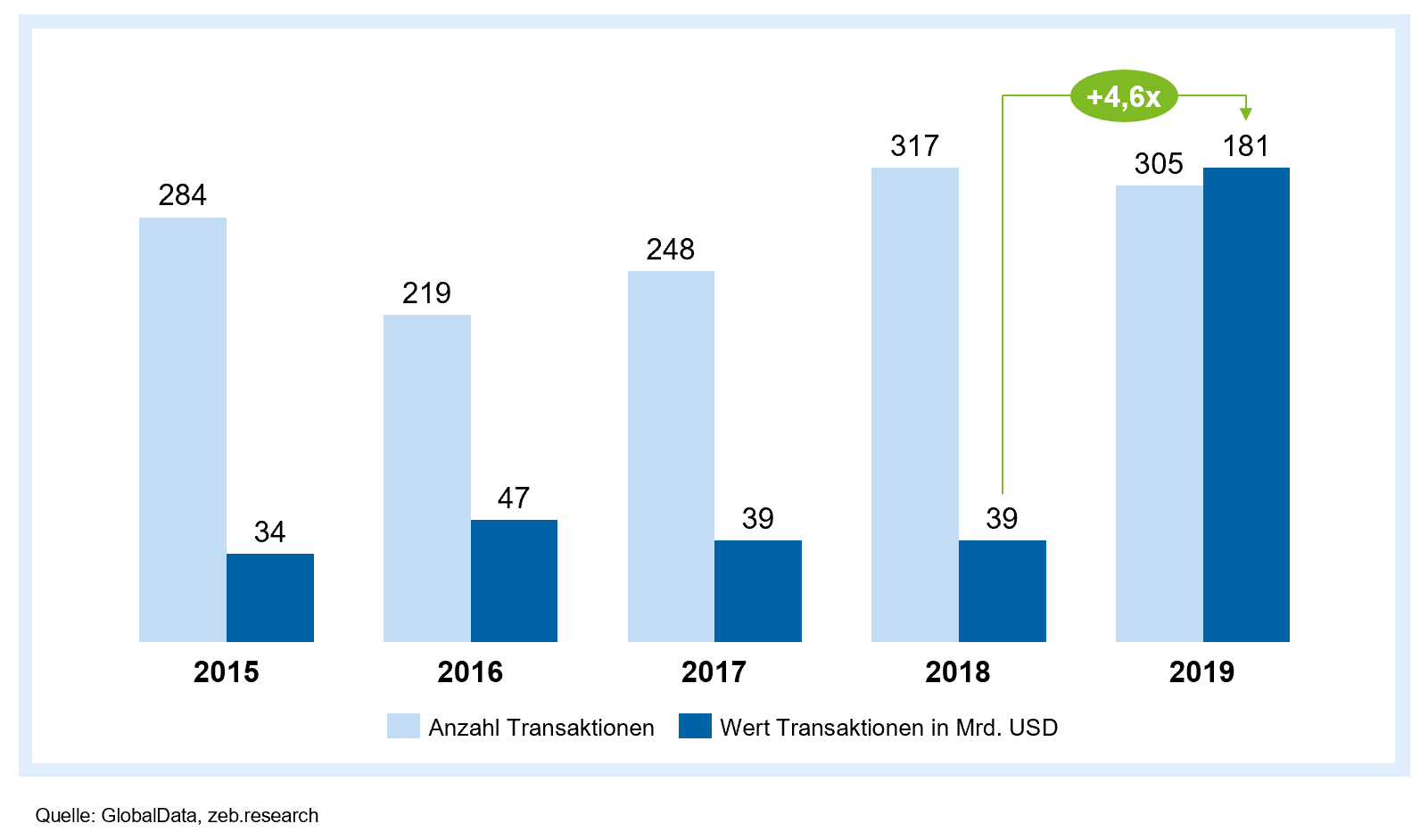

Abbildung 1: M&A-Transaktionen im Payment-Sektor (weltweit)

Abbildung 1: M&A-Transaktionen im Payment-Sektor (weltweit)So war das kommunizierte Transaktionsvolumen im Rahmen von Rekordübernahmen (z. B. Fidelity Information Services (FIS) und Worldpay oder Fiserv und First Data) in 2019 mit insgesamt ca. 180 Mrd. USD höher als im davorliegenden Zeitraum von 2015 bis 2018 zusammen. Bei Betrachtung des durchschnittlichen Deal-Volumens aller abgeschlossenen M&A-Aktivitäten ist für 2019 ein sprunghafter Anstieg zu erkennen.[3] Konkret bedeutet dies, dass der Wert einer Transaktion (unabhängig vom Beteiligungsgrad) im Jahre 2019 im Schnitt rund 1,6 Mrd. USD betrug. Werden ausschließlich Mehrheitsbeteiligungen betrachtet, steigt diese Kennzahl sogar auf knapp 1,9 Mrd. USD an (siehe Abbildung 2). Diese Dynamik scheint sich in 2020 fortzusetzen und unterstreicht die Tendenz, dass Wachstum und Marktanteilsgewinne einzelner Player aktuell insbesondere mithilfe von Zukäufen möglich sind.[4]

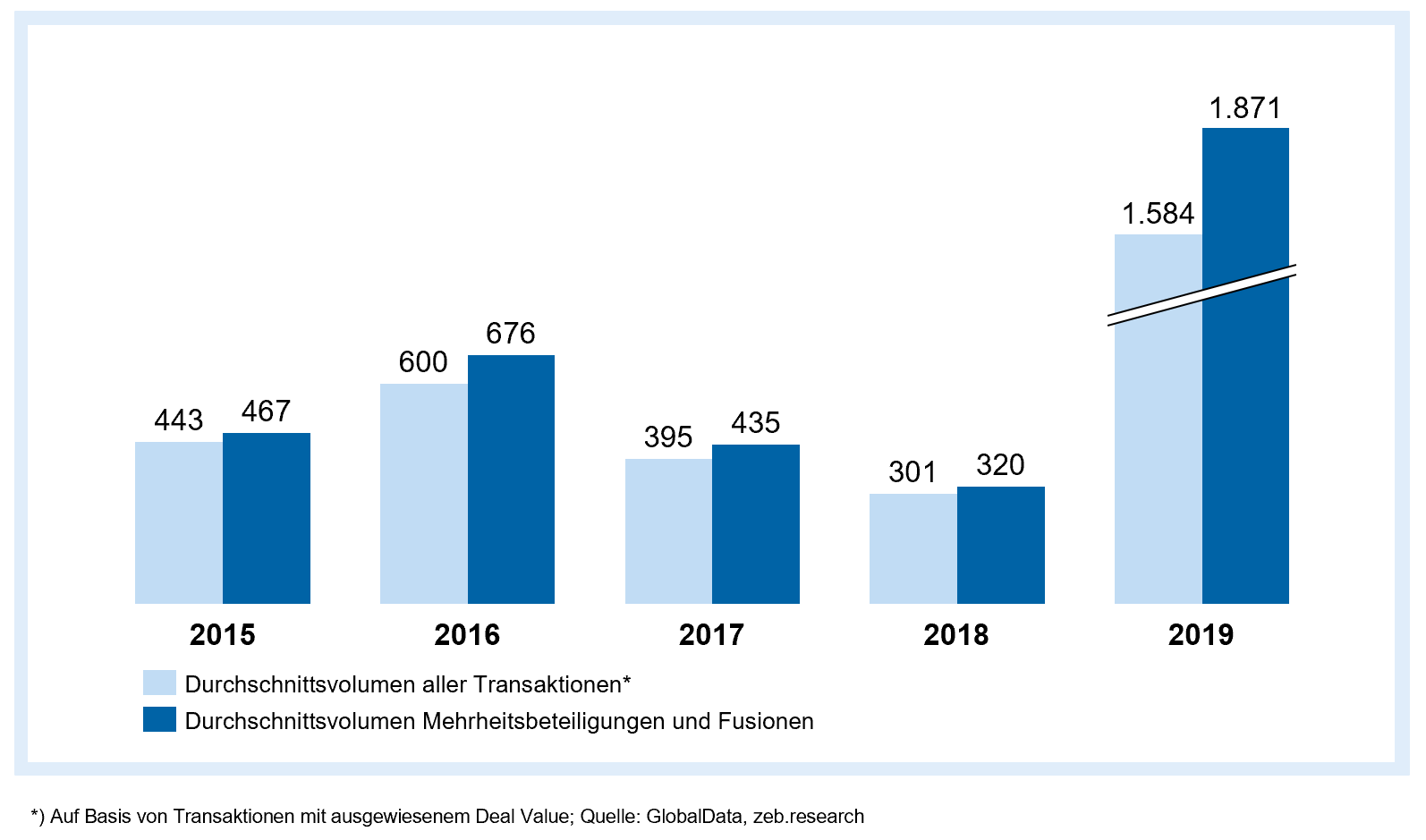

Abbildung 2: Durchschnittlicher Transaktionswert im Payment-Sektor (weltweit, in Mio. USD)

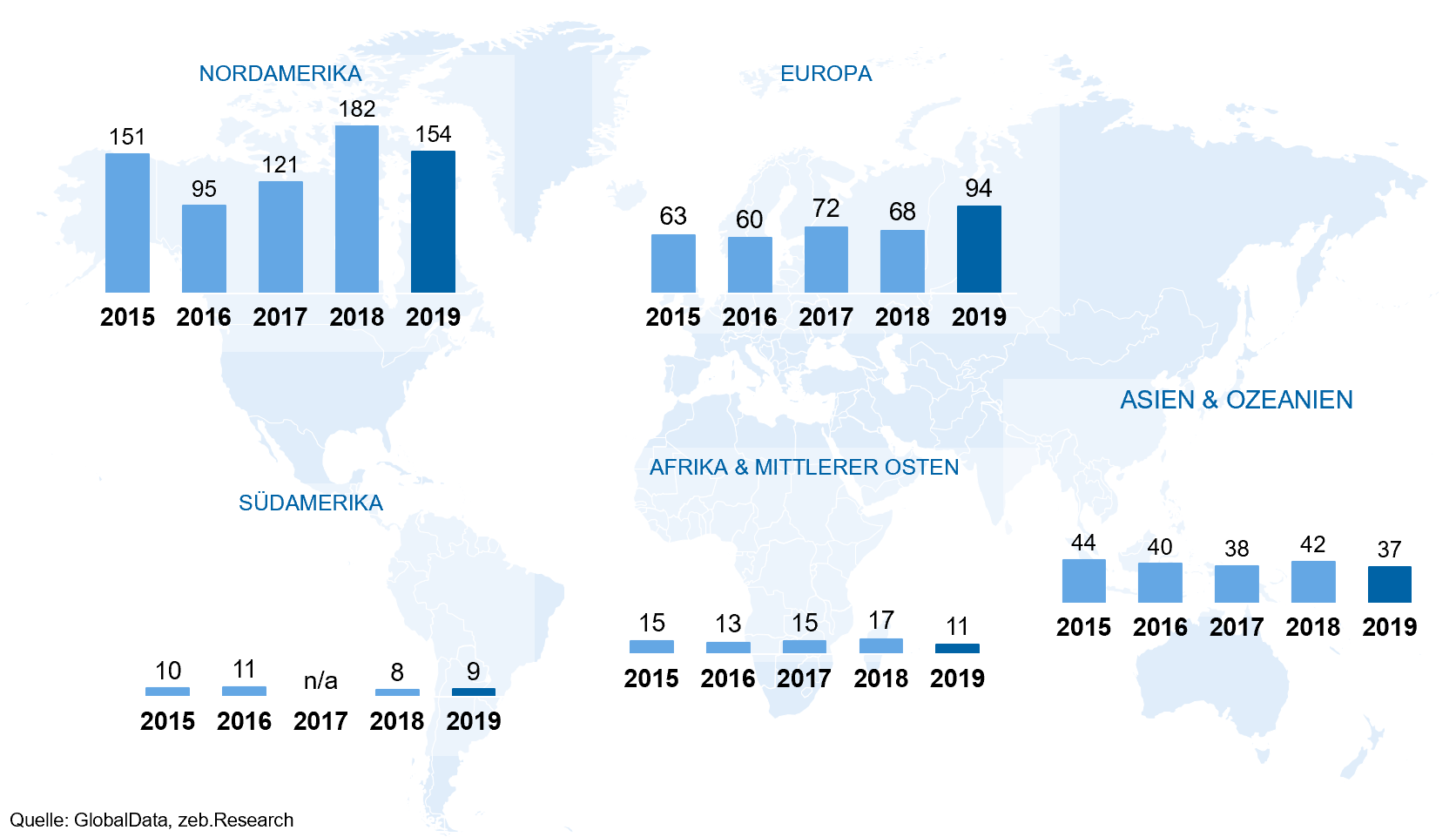

Abbildung 2: Durchschnittlicher Transaktionswert im Payment-Sektor (weltweit, in Mio. USD)Die Konsolidierung des Payment-Sektors ist dabei ein globales Phänomen. Gleichzeitig sind die Aktivitäten bislang zu großen Teilen auf Übernahmen und Zusammenschlüsse innerhalb einzelner Regionen begrenzt. Nordamerika und Europa sind mit jeweils 154 und 94 M&A-Deals in 2019 die aktivsten Regionen. In Asien sind im Vergleich dazu deutlich weniger Transaktionen zu beobachten. Diese bewegen sich in den letzten Jahren auf konstantem Niveau.

Abbildung 3: Anzahl Transaktionen im Payment-Sektor nach Region

Abbildung 3: Anzahl Transaktionen im Payment-Sektor nach RegionM&A-Rationale im Payment-Markt

Die beobachtbaren Investitions- und Konsolidierungsaktivitäten im Payment-Markt lassen sich auf drei wesentliche Treiber für strategische Investoren zurückführen.

- Realisierung von Größenvorteilen

Durch Zukauf von Wettbewerbern können Anbieter ihre Kundenbasis schnell verbreitern und neben Cross-Selling-Potenzialen vor allem die Infrastruktur besser auslasten und dadurch Kostenvorteile erzielen. Insbesondere im Payment-Processing und bei den regulatorisch nötigen Systemen ergeben sich durch Fixkostendegression klare Kostensynergien. Payment-Processing an sich ist als Massengeschäft gekennzeichnet durch geringe Erträge pro Transaktion und somit zunächst nicht unmittelbar stark rentabel. Hohe, aktuell nötige Investitionen in IT und Infrastruktur lassen sich so ebenfalls schneller amortisieren. Ein Antrieb des Größenzuwachses kann zudem sein, kleinere Wettbewerber durch Übernahme vom Markt zu nehmen.

Der Zusammenschluss zwischen Global Payments und Total System Services (TSYS) in Höhe von rund 19 Mrd. Euro im Mai 2019 stellt hierfür ein gutes Beispiel dar.[6] Durch die Großfusion entstand ein global führender Payment-Spezialist, welcher Bezahltechnologie und Software für mehr als 3,5 Mio. Händlerkunden sowie 1.300 Finanzinstitutionen in über 100 Ländern zur Verfügung stellt. Konkreter Hintergrund des Zusammenschlusses der beiden US-amerikanischen Unternehmen war neben der Realisierung von Größenvorteilen ein Ausbau der Marktstellung im Bereich Zahlungsverkehrssoftware. Die Schaffung eines weltweit operierenden und diversifizierten Zahlungsverkehrsspezialisten ermöglicht eine breite Ausrichtung auf die attraktivsten Märkte. Darüber hinaus profitiert das fusionierte Unternehmen auch von einem verbesserten Finanzprofil und einer Erhöhung der finanziellen Flexibilität. - Erwerb spezifischer Fähigkeiten

Fusionen und Übernahmen können dem Erwerb spezifischer (komplementärer) Fähigkeiten des Zielunternehmens dienen. Sind Payment-Dienstleister auf bestimmte Marktnischen spezialisiert oder verfügen über spezifische Technologien, Kompetenzen oder Ressourcen, welche nicht oder nicht schnell organisch aufgebaut werden können, sind diese attraktive Ziele für M&A-Aktivitäten. Insbesondere der Erwerb innovativer Payment-Technologien vor dem Hintergrund sich schnell ändernder Kundenbedarfe und Mobile Payments sind wesentliche Treiber. Speziell der Zukauf von Data-Analytics-Expertise kann für Zahlungsverkehrsdienstleister eine entscheidende Rolle spielen. Durch die systematische Auswertung der Zahlungsströme können wertvolle Informationen u. a. für das eigene Risikomanagement und zur Berechnung von Kreditausfallwahrscheinlichkeiten genutzt werden. Darüber hinaus lassen sich zusätzlich Ansätze zur Monetarisierung der Daten realisieren, wobei der besonders gute Zugang zu Konsumenten- und Händlerdaten der Payment-Provider einen deutlichen Mehrwert darstellt. Auch können Unternehmen außerhalb des Payment- oder Finanzdienstleistungsmarkts ihre Wertschöpfungskette (wieder) in Richtung Zahlungsverkehr erweitern.

Im August 2019 übernahm beispielsweise Mastercard die Mehrheit am Corporate-Services-Geschäft des dänischen Unternehmens Nets. Der gezielte Erwerb von Technologie und Services dient zur Bereitstellung von Echtzeitzahlungen Account-to-Account (A2A) und unterstreicht die Fortsetzung der strategischen Ausweitung der eigenen Positionierung von Mastercard über das Kartengeschäft hinaus. Dafür spielt die Erstellung konkreter Use Cases für Instant Payments und damit die Ergänzung bereits durchgeführter Akquisitionen (z. B. VocaLink oder Transactis) eine entscheidende Rolle.

Daneben lässt sich erkennen, dass der Erwerb neuer Fähigkeiten rund um das Kerngeschäft (z. B. Data Analytics und Fokus auf gesamthafte Shopping-Experience) an Bedeutung gewinnt. So bauen Acquirer aktuell in Teilen Issuing-Kapazitäten auf. Ursprünglich reine Zahlungsabwickler wie PayPal oder Klarna bieten neuerdings u. a. (Klein-)Kredite zur Verbesserung des Einkaufserlebnisses an und könnten sich hierzu auch spezifischer Transaktionen bedienen. So hat etwa PayPal gerade mit dem Erwerb von Honey in den USA den nächsten Schritt gemacht und mehrere Milliarden in das Thema Shoppingerlebnis investiert. - Geografische Ausweitung

Organisches Wachstum in neue geografische Märkte ist durch diverse Hürden deutlich erschwert. Im Zielmarkt sind die expandierenden Anbieter selbst zumeist noch unbekannt, kennen spezifische Gepflogenheiten des Markts nicht und sind dem Wettbewerb etablierter Player ausgesetzt. Fusionen mit und Übernahmen von bestehenden Payment-Dienstleistern in den Zielmärkten ermöglichen eine gezielte grenzüberschreitende Erweiterung des Geschäftsgebiets zur Erschließung dieser Märkte. Dabei werden länderspezifische Risiken minimiert, und es wird ermöglicht, das erfolgreiche eigene Geschäftsmodell auf andere Märkte auszurollen.Durch die Fusion des dänischen Bezahlspezialisten Nets und der deutschen Concardis Payment Group im Jahre 2018 ist innerhalb des Payment-Markts beispielsweise ein führender Zahlungsdienstleister mit europäischem Anspruch entstanden. Somit bündeln der Marktführer in Nordeuropa und einer der führenden Anbieter in der DACH-Region gemeinsam ihre Kräfte zur Beschleunigung der europäischen Expansion. Die neu entstandene Gruppe will ihr Serviceangebot erweitern sowie Produktinnovationen noch schneller auf einen breiten europäischen Markt bringen.

Über die drei genannten Rationale hinaus ist der Payment-Markt durch klassische Finanzinvestoren wie z. B. Private-Equity-Investoren geprägt, die unterschiedliche Integrationsvorgehen und Schwerpunkte verfolgen. So eignen sich die geschäftsspezifischen Charakteristika vieler Bezahldienstleister besonders, um mittels Umsetzung klassischer Maßnahmen wie Professionalisierung des Managements, Add-on-Zukäufe zur Optimierung der strategischen Ausrichtung und Überarbeitung des Geschäftsmodells an der oftmals exponentiellen Wachstumskurve wie auch der beobachtbaren Multiple Expansion[7] im M&A-Wachstumsmarkt zu partizipieren. Mit ihrem Engagement wirken sie damit als Katalysatoren für die Konsolidierung im Payment-Markt.

Abbildung 4: M&A-Rationale im Payment-Sektor und Beispieltransaktionen

Abbildung 4: M&A-Rationale im Payment-Sektor und BeispieltransaktionenAusblick Fusions- und Übernahmeaktivitäten

Die Konsolidierung im Payment-Markt wird insbesondere aufgrund des verschärften Wettbewerbs und des damit verbundenen Margendrucks weiter voranschreiten. Um Relevanz im Markt zu haben, steigende regulatorische Kosten, die mit Fixkosten behaftete Infrastruktur und wachsende bzw. sich schnell ändernde Kundenanforderungen bestmöglich umzusetzen, müssen sich Payment-Anbieter anpassen. Dies lässt sich organisch jedoch nur in begrenztem Maße realisieren.

Aus zeb-Sicht lassen sich aus den Spezifika des Payment-Markts und den bereits zu beobachtenden Übernahme- und Fusionsaktivitäten vier Kernthesen über die künftige Entwicklung formulieren.

- Entstehen von einigen weniger großen und global agierenden „Full Service“-Dienstleisten

Insbesondere mit Blick auf Payment-Infrastruktur und -Processing erwarten wir eine Konsolidierung hin zu fünf bis sechs wesentlichen globalen Akteuren. Im Speziellen gehen wir davon aus, dass es mindestens einen europäischen, einen US-amerikanischen und einen asiatischen „Champion“ geben wird[8], die aber jeweils vollständig globale Netze besitzen. Jeder Wirtschaftsraum wird dabei sein eigenes System voranbringen wollen und dadurch lokale Player sowie die lokale Wirtschaft schützen. Auf dem Weg dahin sind weiter überregionale und internationale Fusionen zu erwarten. So arbeitet beispielsweise Mastercard an einer Ausweitung des eigenen Portfolios. Die Zahl der „Rekord-Deals“ wird im Laufe der fortschreitenden Konsolidierung wieder abnehmen, da in einer sich konsolidierenden Branche zur Verfügung stehende bzw. geeignete Assets seltener und gleichzeitig regulatorische wie kartellrechtliche Anforderungen strenger werden. - Ausweitung der Payment-Aktivitäten bei Nichtfinanzdienstleistern

Besonders bei Onlinehändlern und den großen Internetökosystemen erwarten wir weiterhin M&A-Aktivitäten im Hinblick auf Payments. Für Technologieunternehmen wie Amazon, Google, Apple und Facebook sind beispielsweise Erweiterungen ihrer bestehenden Payment-Lösungen interessant. Die Stärkung eigener Bezahllösungen durch die Integration weiterer Add-on-Transaktionen ist dabei ein logischer Schritt. Insbesondere kleine Nischenanbieter sollten dabei interessante Ziele darstellen. - Herausbilden weniger ausgewählter Payment-Spezialisten für einzelne Nischen

Für einzelne Disziplinen werden sich Spezialanbieter formen, die im Rahmen von M&A verwandte Technologien zu einer am Markt führenden funktionalen Lösung bündeln und diese global anbieten. Genauso sind weiterhin Fusionen und Übernahmen zwischen kleineren Start-ups bzw. Disruptoren wahrscheinlich, die sich zusammenschließen, um ihre Nischen noch besser besetzen zu können. Hierbei sind ein Maximum an Kundenfokus und eine größtmögliche Convenience für den Kunden wesentliche Treiber. Zur besseren Erfüllung von Kundenbedarfen spielt zudem das Thema Data Analytics eine große Rolle. Eine Nische kann dabei auch ein klar umrissener regionaler „Footprint“, z. B. bei Kryptowährungen als Alleinstellungsmerkmal, sein. - Verschmelzung von Payment- und Sicherheitsanbietern

Mit zunehmender Bedeutung u. a. von Mobile Payments entwickelt sich das Thema Sicherheit noch mehr zu einem wesentlichen Kernaspekt im Zahlungsverkehr. Die Öffnung des Kontozugangs im Rahmen von PSD II[9] macht eine starke Identitäts- und Kundenauthentifizierung sowie verbesserte Risikoerkennung und Betrugsprävention erforderlich. Zur Stärkung der Sicherheit sehen wir zukünftig vermehrt M&A-Aktivitäten zwischen Payment‑Dienstleistern und Spezialisten für Cybersecurity, Fraud Prevention und Risk Detection. Dabei spielt auch der Einsatz von künstlicher Intelligenz (KI) zur automatisierten Erkennung von unautorisierten Zugriffen oder Betrug eine große Rolle. Solche Anbieter können insbesondere im B2B-Bereich mit großen Volumina einzelner Transaktionen entscheidende Wettbewerbsvorteile generieren. Bereits in der Vergangenheit ließen sich erste Tendenzen hierzu erkennen, beispielsweise PayPals Übernahme von Simility, einer Plattform für Betrugsprävention, und Mastercards Akquisition des kanadischen Unternehmens Ethoca, eines Dienstleisters zur Identifizierung und Bekämpfung von Betrug im Onlinehandel.[10]

Exklusive Studien im Downloadportal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Payment-Dienstleister und Investoren sollten sich frühzeitig eine klare M&A-Strategie erarbeiten und dabei explizit die steigenden regulatorischen Anforderungen aktiv miteinbeziehen. Für die aktiven Konsolidierer stellt sich insbesondere die Frage nach einer Industrialisierung des M&A-Dealflow und der folgenden Integration.

Offen bleibt in diesem Zusammenhang, wie sich Banken künftig im Payment-Markt positionieren. Sie sind aktuell oft nur noch Bereitsteller der vielen Transaktionen zugrunde liegenden Kontoinfrastruktur. Ohne aktive Auseinandersetzung wird ihr Handlungsspielraum immer weiter eingeschränkt. Gegenüber wachsenden Payment-Dienstleistern benötigen auch Banken dringend eine klare strategische Position.

Als „partners for change“ unterstützt zeb Finanzdienstleister, Investoren und FinTechs von der Strategiedefinition bis zur Umsetzung. Dabei bieten der ganzheitliche Beratungsansatz und der tiefe Markteinblick von zeb besondere Möglichkeiten – beginnend bei der strategischen Ausrichtung des Zahlungsverkehrs über Buy- und Sell-Side-Support im Rahmen der Commercial oder IT Due Diligence bis hin zur erfolgreichen und wertorientieren Integration einer M&A-Transaktion.