Wie hat sich der Regionalbankenmarkt verändert?

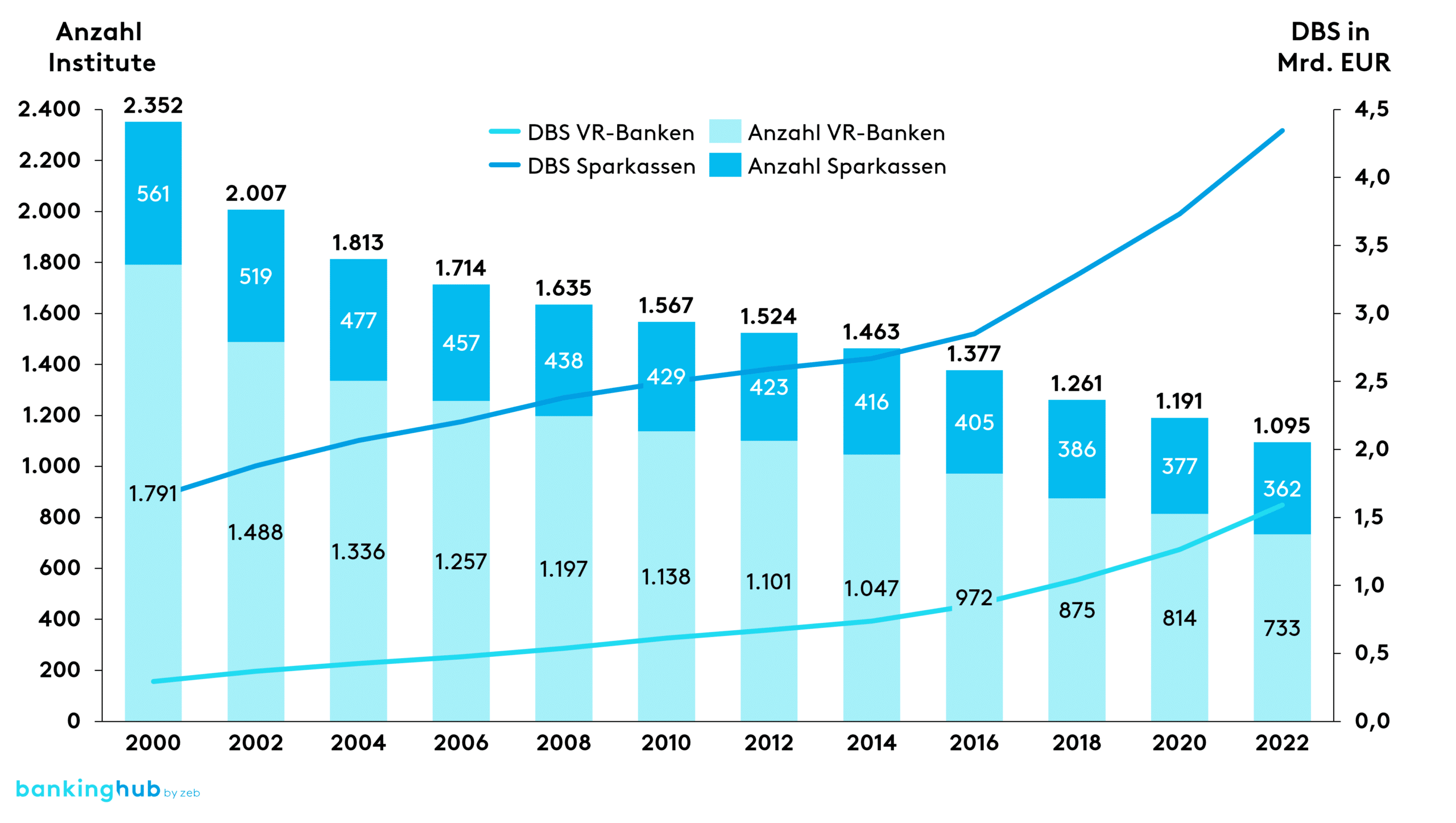

Die Anzahl an Regionalbanken in Deutschland ist in den letzten Jahrzehnten stetig rückläufig (siehe Abbildung 1). Zwischen 2000 und 2022 hat sich die Zahl der Sparkassen und Genossenschaftsbanken mehr als halbiert. Gleichzeitig wächst die durchschnittliche Bilanzsumme (DBS) der Finanzinstitute durch organisches und anorganisches Wachstum stark an.

Bei Genossenschaftsbanken sind die Entwicklungen noch stärker als bei Sparkassen. Eine Genossenschaftsbank wies 2022 im Mittel eine DBS von 1,6 Mrd. EUR auf. Dies entspricht einem Bilanzsummenwachstum um rund 540 % (verglichen mit dem Jahr 2000). Gleichzeitig ist die Anzahl an VR-Banken um rund 240 % gesunken.

Warum fusionieren Banken und Sparkassen?

Im Laufe der letzten Jahre haben sich die Gründe für Fusionen verschoben. Die Möglichkeit, Synergien durch Kostendegressionseffekte zu erreichen, ist abgelöst worden von regulatorischen Herausforderungen, Digitalisierung, Fachkräftemangel und Betriebsgröße. So stellen es unsere Kunden in den Gesprächen als Hauptmotive für Fusionsüberlegungen dar. Allein bis 2030 werden 30 % ihrer Mitarbeitenden die Banken altersbedingt verlassen.

Der Mangel an Fachkräften ist jedoch schon jetzt spürbar. Laut einem Bericht der FAZ suchen Banken in Deutschland bereits jetzt 33.000 Mitarbeitende[1] – Tendenz stark steigend. Fachkräfte werden also schon heute händeringend in der Branche gesucht. Gerade hinsichtlich der Spezialistenprofile einer Bank sind die regionalen Jobmärkte nicht existent. Daher bietet der Zusammenschluss von Banken die Chance, die Besetzung von Schlüsselpositionen zu vereinfachen.

Die zusätzliche Betriebsgröße durch eine Fusion ist für Banken darüber hinaus aus verschiedenen Gründen interessant. Beispielsweise haben sie die Möglichkeit, frühere Konsortialgeschäfte nun allein abzudecken. So ist die Bank attraktiver für größere Kunden durch erweiterte Dienstleistungen und Produkte. Das erhöht somit die Neukundenpotenziale. Darüber hinaus können neue Geschäftsfelder erschlossen werden. Typische Wachstumsfelder wären hier eine eigene Projektentwicklung, Wealth Management oder Vermögensverwaltung. Aufgrund der höheren Margen sind die Bereiche sehr lukrativ.

Eine Alternative zu Fusionen stellen strategische Kooperationen zwischen Regionalbanken dar, bei denen einzelne Tätigkeiten einer Bank von einer anderen Bank übernommen werden. Ein typisches Beispiel sind Kooperationen im Bereich IT-Revision. Jedoch besteht durch die umsatzsteuerliche Problematik und das mittlerweile gesunkene Synergiepotenzial in Stabs- und Zentralbereichen am Markt weniger Interesse für diese Kooperationen zwischen Banken.

Sind Fusionen betriebswirtschaftlich weiterhin erfolgreich?

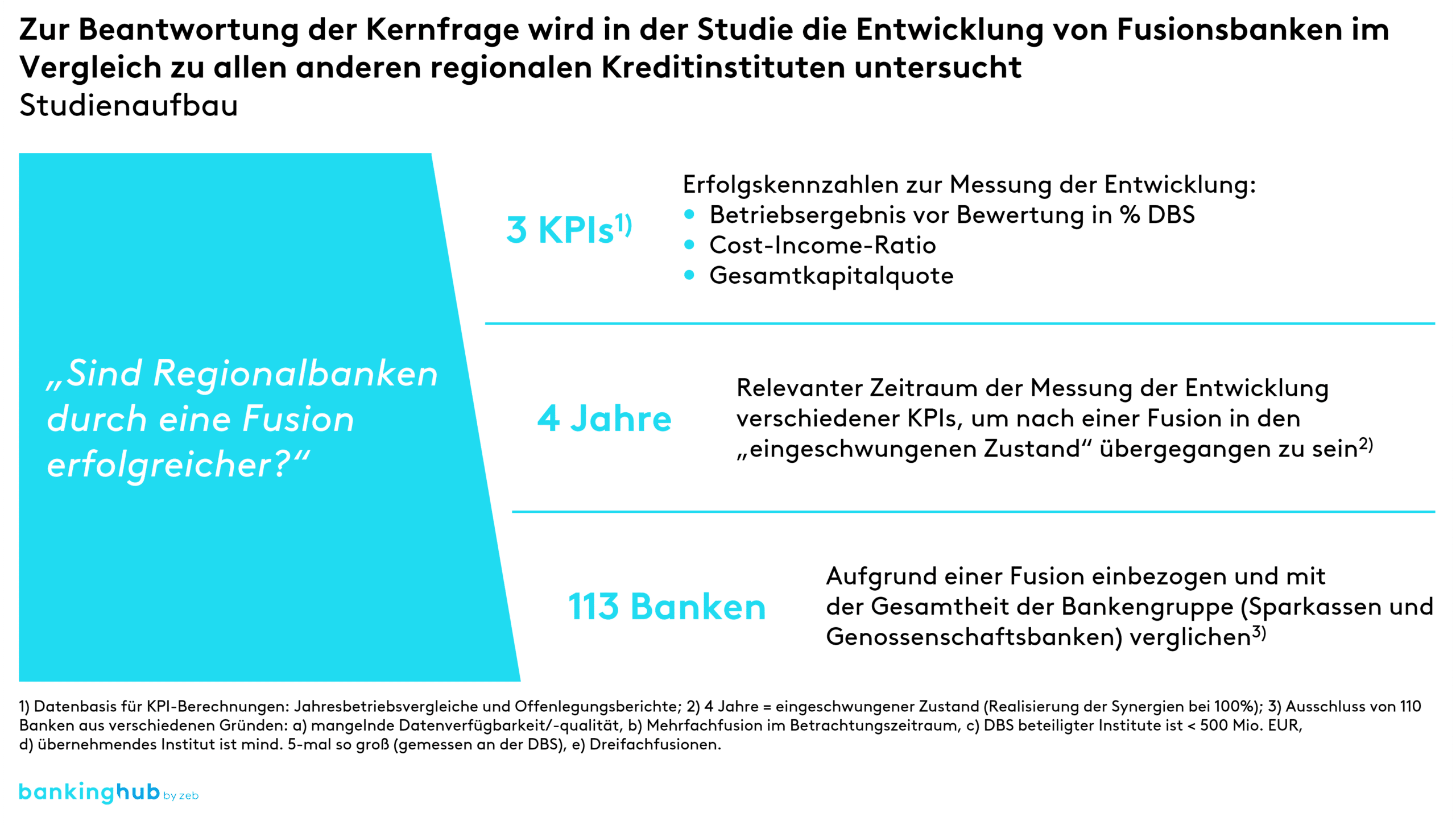

Auch wenn die Motive für Fusionen inzwischen vielfältiger sind, sollte auch weiterhin dem betriebswirtschaftlichen Erfolg eine hohe Bedeutung beigemessen werden. Dafür haben wir bei zeb als Marktführer für Fusionen von Regionalbanken in Deutschland die betriebswirtschaftliche Entwicklung von fusionierten Sparkassen und Genossenschaftsbanken im Rahmen unserer zeb-Fusionsstudie untersucht. Quellen waren die Jahresabschlüsse und Offenlegungsberichte der Banken und Sparkassen.

Methodik der Fusionsstudie

Zur Vermeidung von Verzerrungen wurden ausgewählte Fusionskonstellationen aus der Analyse herausgenommen, z. B. falls ein Institut im betrachteten Zeitraum mehrfach fusioniert hat oder sog. „Groß-Klein-Fusionen“ stattfanden.[2] Untersucht wurden das Betriebsergebnis vor Bewertung in % der DBS (BevB), die Cost-Income-Ratio und die Gesamtkapitalquote von 113 Fusionen in den Jahren 2015 bis 2019. Die Messung der Performance erfolgte anhand des Vergleichs der Aggregation der Einzelhäuser vor der Fusion (t-1) mit dem Fusionshaus im Jahr 3 nach der Fusion (t+3).

Um den Fusionseffekt zu messen, vergleichen wir die Veränderung der Fusionsbanken mit der Entwicklung aller Sparkassen bzw. VR-Banken im gleichen Zeitraum. In Bezug auf eine im Jahr 2019 fusionierte Sparkasse wird in der Studie also die Cost-Income-Ratio der vorherigen Einzelhäuser aus dem Jahr 2018 mit der des Fusionshauses im Jahr 2022 verglichen.

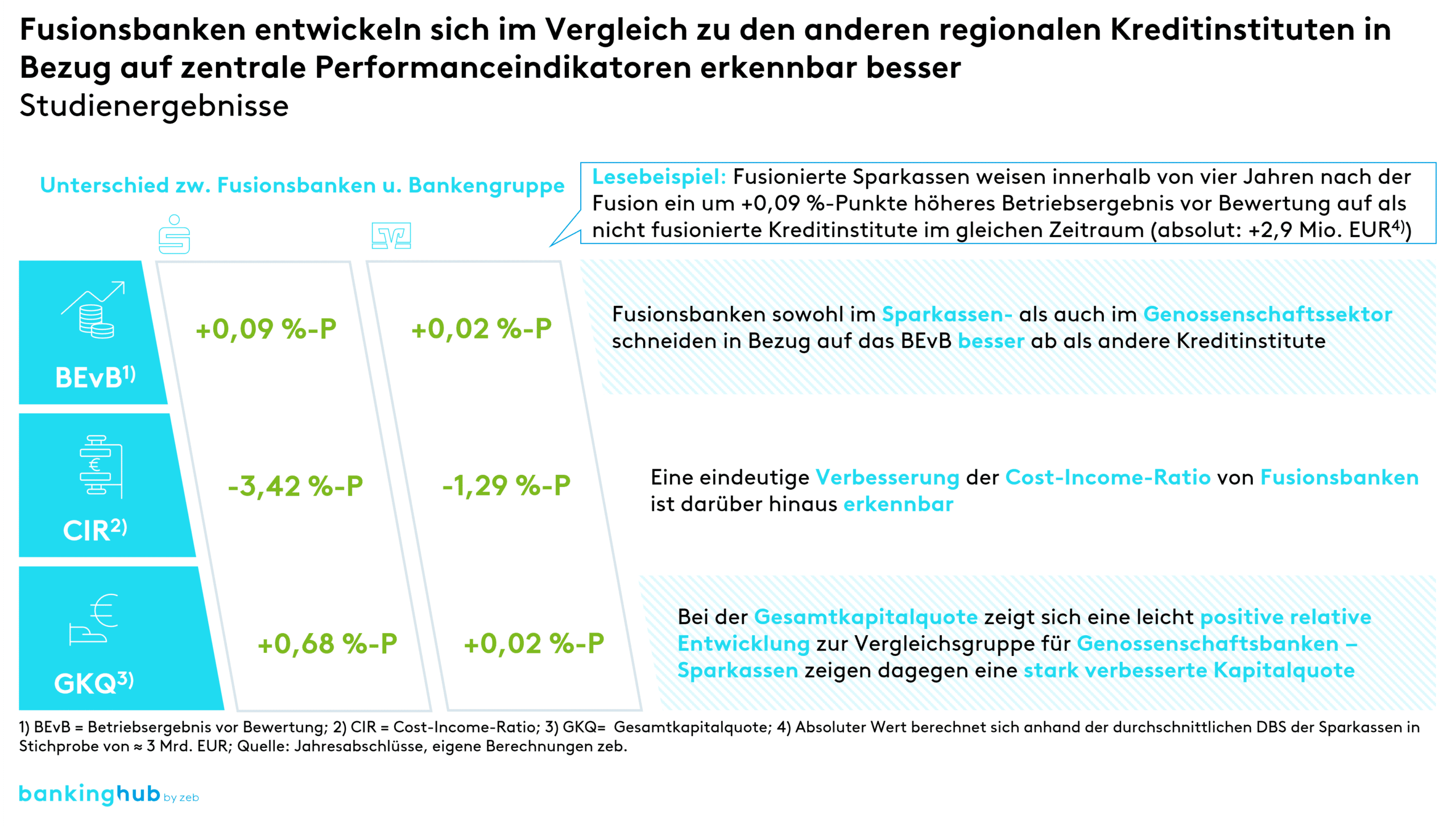

Die Ergebnisse zeigen: Fusionen rechnen sich! Im Vergleich zu nicht fusionierten regionalen Kreditinstituten entwickeln sich fusionierte Regionalbanken in Deutschland hinsichtlich der ausgewählten Performanceindikatoren besser. Neben der verbesserten Kapitalausstattung ist auch das wesentlich verbesserte Verhältnis von Aufwendungen zu Erträgen bei fusionierten regionalen Finanzinstituten zu erkennen.

Besonders deutlich sind die Ergebnisse bei Sparkassen. Fusionierte Sparkassen weisen innerhalb von vier Jahren nach der Fusion ein um +0,09 Prozentpunkte höheres Betriebsergebnis vor Bewertung auf als nicht fusionierte Kreditinstitute im gleichen Zeitraum (absolut +2,9 Mio. EUR).[3] Auch eine Reduzierung der Cost-Income-Ratio von 3,42 Prozentpunkten und eine um 0,68 Prozentpunkte verbesserte Gesamtkapitalquote sprechen eine eindeutige Sprache. Diese Ergebnisse beziehen sich auf das dritte Jahr nach der Fusion. Hier nehmen wir an, dass in den Banken die Fusionsumsetzung erfolgt ist und der eingeschwungene Zustand beginnt. Diese Entwicklung setzt sich nach unseren Erfahrungen dann weiter fort, wodurch Fusionspotenziale in den darauffolgenden Jahren noch positivere Auswirkungen auf die betriebswirtschaftliche Situation der zusammengeschlossenen Bank haben.

Auch wenn bei fusionierten Genossenschaftsbanken die Ergebnisse für alle Kennzahlen ebenfalls positiv ausfallen, sind die „Fusionseffekte“ weniger stark ausgeprägt als bei Sparkassen. Eine Ursache dafür könnte sein, dass bei Fusionen von Sparkassen typischerweise von Beginn an klare betriebswirtschaftliche Ertrags- und Kostenziele formuliert werden und auch das Heben des Fusionsnutzens konsequent verfolgt wird. Zudem arbeiten Sparkassen im Rahmen von Fusionsprozessen stark in fachlich-organisatorische Zielbilder hinein und können somit die entstehenden Synergien frühzeitig heben. Das zeigt sich insbesondere bei den besseren Ergebnissen der Fusionssparkassen hinsichtlich der Ertragssynergien in Höhe von +4 Basispunkten gegenüber der Vergleichsgruppe.

Wie entwickelt sich der deutsche Regionalbankenmarkt in Zukunft?

Vor dem Hintergrund der aktuellen Rahmenbedingungen erwartet zeb eine Fortsetzung der Konsolidierungstendenzen am Markt deutscher Regionalbanken – jedoch etwas abgeschwächter als in der jüngeren Vergangenheit. Das gilt insbesondere für die Genossenschaftsbanken. Wesentliche Treiber für weitere Zusammenschlüsse sind neben regulatorischen Herausforderungen vor allem personelle Engpässe in Schlüsselfunktionen.

Der Fachkräftemangel wird in den kommenden Jahren zum Haupttreiber für Fusionen von Regionalbanken werden. Bei positiver betriebswirtschaftlicher Perspektive von Fusionen – wie in den letzten Jahren – entsteht so eine Win-win-Situation für Genossenschaftsbanken und Sparkassen. Ein Zusammenschluss von zwei („gesunden“) Kreditinstituten bleibt daher eine attraktive strategische Antwort auf die aktuellen Herausforderungen im (regionalen) Finanzsektor.

Eine Antwort auf “Erfolgsrezept Fusion – Größe gewinnt?!”

Dieter Rohles

Bei Fusionen von Sparkassen in Niedersachsen gilt das NSpG und es geht das gesamt Vermögen der abgebenden Sparkasse auf die übernehmende Sparkasse über .

Gilt dies auch für das Eigenkapital? Falls auch dies übergeht, wie findet eine und den Interessen beider Institute gerecht werdende Bewertung stattstatt?

(Sorry: Ich habe versehentlich zwei Mal „Kommentar abschicken“ gedrückt und nicht doppelt angefragt