Waren die Zinserhöhungen gut oder schlecht?

Manche Bankvorstandsmitglieder waren möglicherweise über die Divergenz zwischen den negativen Zinsrisiken ihrer Institute und dem starken Gewinnanstieg verwundert oder hätten diese kritisch hinterfragen sollen.

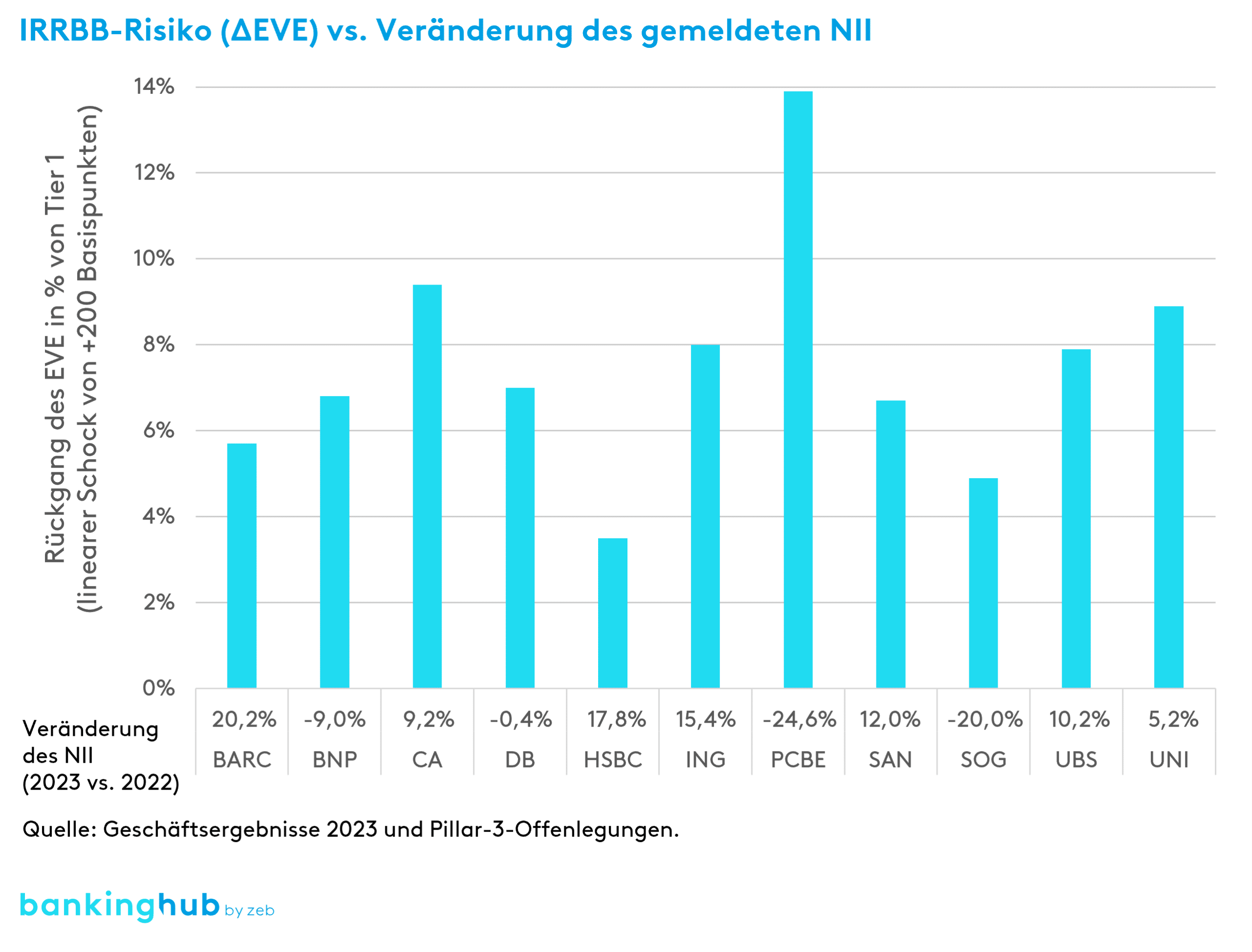

Wie in Abbildung 1 dargestellt, berichteten die großen europäischen Banken in ihren IRRBB-Offenlegungen Ende 2022, dass sich ein linearer Aufwärtsschock der Zinssätze um 200 Basispunkte negativ auf ihren EVE auswirken würde. Im Gegensatz dazu erhöhte sich der für 2023 rapportierte NII bei den meisten Banken (die französischen Banken sind eine Ausnahme). Was erklärt diese Diskrepanz?

Methodische Unterschiede zwischen EVE und NII

Zunächst ist es wichtig, zu verstehen, dass EVE und NII zwei grundlegend unterschiedliche Konzepte sind.

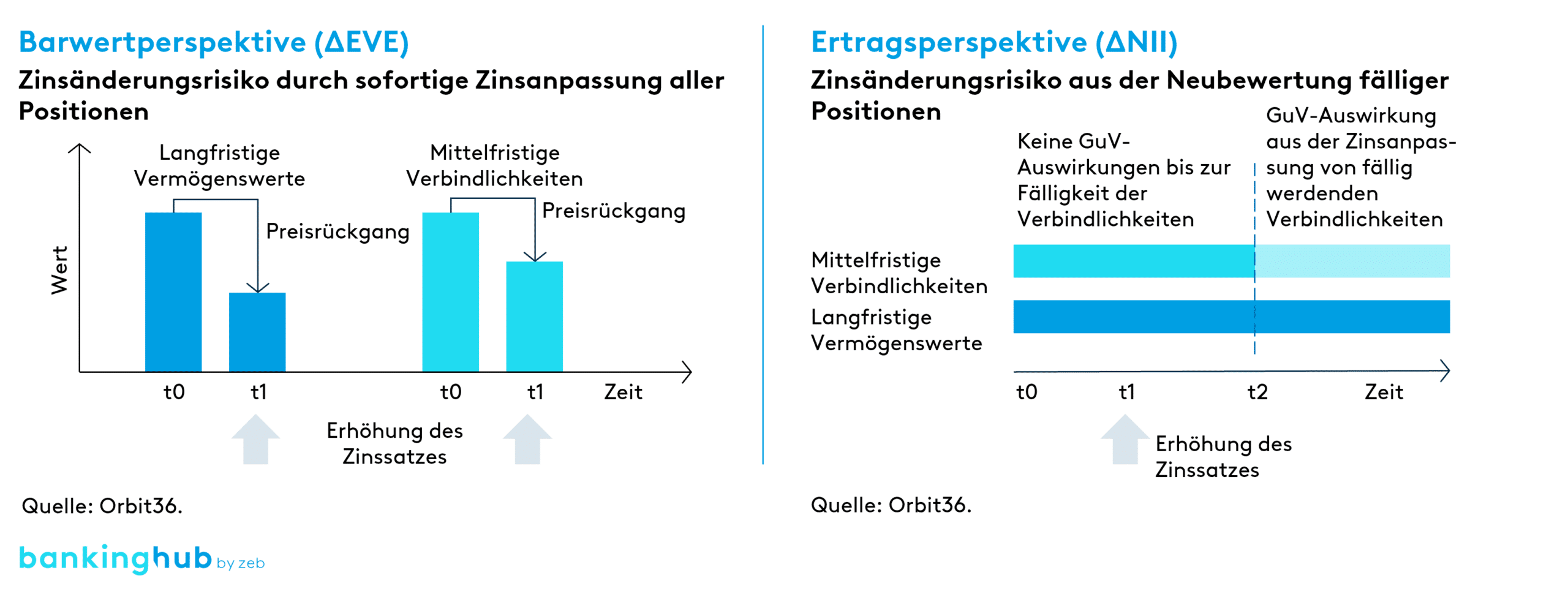

Die EVE-Methodik misst die unmittelbaren Barwertauswirkungen von Zinsänderungen über die gesamte Laufzeit aller verzinslichen Vermögenswerte und Verbindlichkeiten (siehe Abbildung 2: links), unabhängig von der buchhalterischen Behandlung. Aus diesem Grund wird der EVE als Indikator für den Marktwert des Eigenkapitals einer Bank angesehen. Änderungen des EVE haben jedoch keinen Einfluss auf die Kapitalquoten.

Im Gegensatz dazu erfassen ergebnisbasierte Risikomaße wie ΔNII die Auswirkungen auf das Ergebnis für einen bestimmten Zeitraum, unter Berücksichtigung der geltenden Rechnungslegungsvorschriften, z. B. Periodenrechnung für die meisten Bankbuchpositionen. Dies bedeutet, dass die Auswirkungen von Zinsänderungen bei einigen Positionen erst mit erheblicher Zeitverzögerung sichtbar sind (siehe Abbildung 2: rechts).

Trotz dieser Einschränkung ist die Ertragsperspektive wichtig, da sie die Art und Weise widerspiegelt, wie Kapitalquoten berechnet und Dividendenausschüttungen festgelegt werden.

Aufgrund des unterschiedlichen Zeithorizonts weisen ΔEVE und ΔNII nicht notwendigerweise das gleiche Vorzeichen auf. Wenn eine Bank beispielsweise über einen Überschuss an kurzfristigen Vermögenswerten im Verhältnis zu kurzfristigen Verbindlichkeiten verfügt, kann sie über den der ΔNII-Berechnung zugrunde liegenden Zeithorizont von einem Jahr positiv gegenüber steigenden Zinssätzen exponiert sein.

Gleichzeitig kann die gleiche Bank eine Finanzierungslücke bei längeren Laufzeiten aufweisen, sodass die durch ΔEVE erfasste Barwertveränderung insgesamt negativ ist. Ob das ausgewiesene Zinsänderungsrisiko einer Bank positiv oder negativ ausfällt, hängt schlussendlich vom betrachteten Risikomaß ab.

Wesentliche Auswirkungen, die nicht von ΔEVE erfasst werden

Da ΔEVE die Auswirkung von Zinsänderungen auf den Barwert misst, unterliegen Vermögenswerte und Verbindlichkeiten, die sofort fällig sind oder deren Verzinsung täglich neu bestimmt wird, nur einem geringfügigen ΔEVE-Risiko. Dies hat weitreichende Auswirkungen.

Höhere Zinsen auf Einlagen bei der Zentralbank führen zu erheblichen zusätzlichen Erträgen, die von der ΔEVE-Methodik nur ungenügend berücksichtigt werden. Gleiches gilt für Hypotheken, deren Zinssätze an einen durchschnittlichen Tagesgeldzins gekoppelt sind, z. B. die SARON-Hypotheken in der Schweiz.

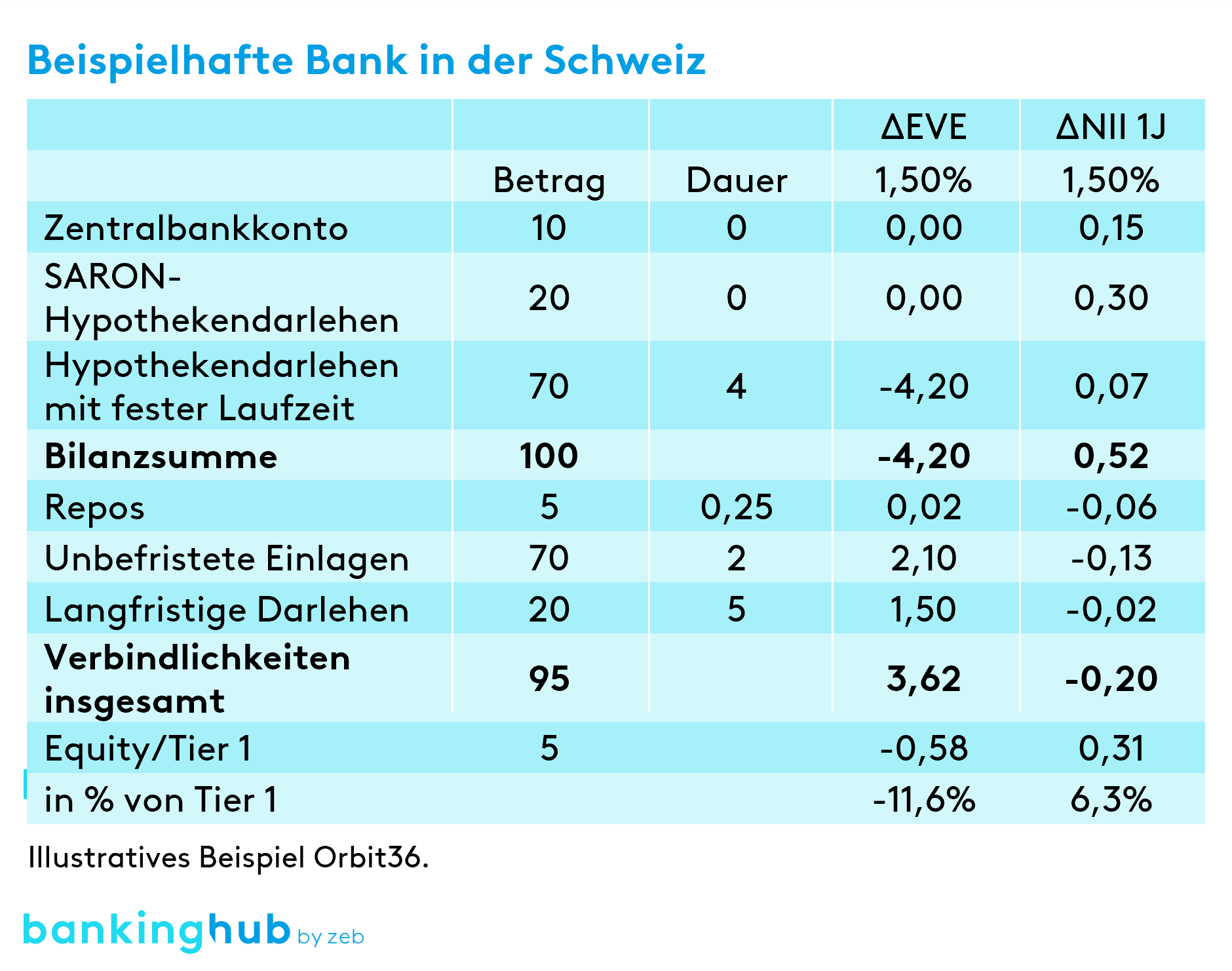

Abbildung 3 zeigt ein illustratives Beispiel einer Bankbilanz. Da die Bank ihre Vermögenswerte mit einer Laufzeit von vier Jahren überwiegend mit variabel verzinslichen Einlagen ohne feste Fälligkeit (Non-Maturity Deposits, NMDs) finanziert, ist die Auswirkung eines linearen Schocks um 150 Basispunkte auf ΔEVE negativ und beträgt 11,6 % des Kernkapitals.

Im Gegensatz dazu ist der Einfluss des gleichen Zinsszenarios auf ΔNII positiv. Dieser Effekt ist im Wesentlichen auf die höheren Zinserträge der Bargeldbestände und der SARON-Hypotheken zurückzuführen, die aus den genannten Gründen nur ein minimales ΔEVE-Exposure aufweisen.

Wie in der Abbildung ebenfalls ersichtlich ist, werden die höheren Zinserträge nur teilweise durch höhere Zinsaufwendungen für NMDs, Repos und fällig werdende Termineinlagen kompensiert.

Das Beispiel zeigt, dass die beobachtete Diskrepanz zwischen dem von den einzelnen Banken Ende 2022 ausgewiesenen Zinsänderungsrisiko und der gestiegenen Profitabilität im Jahr 2023 gut erklärbar ist, da die Banken erhebliche Erträge aus ihren Zentralbankguthaben sowie aus variabel verzinslichen Hypotheken erzielten, die auf das ΔEVE-Zinsänderungsrisiko nur einen geringen Einfluss haben.

Welches IRRBB-Risiko sollten Banken absichern?

Traditionell haben Regulierungsbehörden der ΔEVE-Kennzahl mehr Aufmerksamkeit geschenkt als ΔNII. Beispielsweise gelten Banken in vielen Jurisdiktionen als Ausreißer, wenn der Rückgang des EVE in einem der sechs vom Basler Ausschuss festgelegten Zinsszenarien 15 % des Kernkapitals übersteigt. Aus diesem Grund konzentrieren sich einige Banken hauptsächlich auf das Management ihres ΔEVE-Exposures. Eine typische Strategie kleiner und mittelgroßer europäischer Banken besteht darin, Payer-Swaps abzuschließen, sobald ihre langfristig gebundenen Vermögenswerte ein über ihre Risikobereitschaft hinausgehendes ΔEVE-Risiko erzeugen.

Im Herbst 2022 kündigte die EBA an, einen zusätzlichen Ausreißertest auf Basis des NII-Rückgangs einzuführen. Gemäß den im Jahr 2023 beschlossenen endgültigen Regeln wurde der Schwellenwert für ΔNII über einen Zeitraum von einem Jahr auf 5 % des Kernkapitals festgelegt. Dies führt dazu, dass nicht mehr klar ist, welche Risiken die Banken absichern sollen. Wenn ΔNII und ΔEVE unterschiedliche Vorzeichen aufweisen, wird die Absicherungsstrategie knifflig.

Eine wirksame Absicherungsstrategie muss sicherstellen, dass weder der Schwellenwert von 15 % des Tier-1-Kapitals unter dem ΔEVE-SOT noch die Schwelle von 5 % unter dem ΔNII-SOT gemäß den geltenden aufsichtsrechtlichen Szenarien überschritten wird. Innerhalb dieser Grenzen haben Banken jedoch Spielraum, ihre Absicherungsstrategien zu optimieren sowie den Trade-off zwischen höherem NII und erhöhter Margenvolatilität zu berücksichtigen. Die neue Situation erfordert, dass Banken das Ziel ihrer Absicherungsstrategie überprüfen und ggf. neu festlegen.

Fazit zur Steuerung des ΔEVE-Risikos

Aus unserer Sicht ist die Steuerung des ΔEVE-Risikos von hoher Bedeutung, um durch einen Vertrauensverlust ausgelöste Kollapse von Banken zu vermeiden, wie dies z. B. bei der Silicon Valley Bank und der First Republic Bank als Folge hoher unrealisierter Verluste geschehen ist. Wir sehen jedoch nur einen begrenzten Nutzen in der Feinsteuerung des ΔEVE-Risikos.

Stattdessen würden wir die Absicherungsstrategien auf die Optimierung des NII auf das Basisszenario und mögliche Alternativszenarien ausrichten, gleichzeitig aber auch sicherstellen, dass das ΔEVE-Risiko in allen Szenarien, einschließlich schwerem Stress, in einem kontrollierbaren Ausmaß bleibt.

Neben regulatorischen Überlegungen sollten sich Banken darüber im Klaren sein, dass sich das Jahr 2023 mit umgekehrten Vorzeichen wiederholen könnte, falls die Zinsen wieder sinken. Während dies angesichts der negativen ΔEVE-Risiko-Exponierung der Banken kein Problem darzustellen scheint, könnten die negativen Auswirkungen auf den ausgewiesenen NII groß sein, wenn die Zinserträge aus den Guthaben bei den Zentralbanken und aus den variabel verzinslichen SARON-Hypotheken sinken.

Angesichts der in den Jahren 2022 und 2023 erfolgten Verschiebungen von täglich fälligen Einlagen in Termineinlagen mit längeren Laufzeiten sowie der zunehmenden Beliebtheit von SARON-Hypotheken könnten die möglichen NII-Rückgänge in den kommenden Jahren das in 2023 verzeichnete NII-Wachstum sogar mehr als ausgleichen. Für die Banken empfiehlt es sich daher, ihre ALM- und Absicherungsstrategien zu überprüfen und ggf. anzupassen.