Ausgangslage

In den letzten Jahren konnten die europäischen Banken eine solide Verbesserung ihrer Gesamtsituation verzeichnen, dennoch stehen ihnen unmittelbar signifikante Herausforderungen wie Globalisierung, Regulierung, Digitalisierung und demografischer Wandel bevor. Generell zeichnet sich ab, dass das typische Geschäftsmodell im Retail Banking unter Druck gerät und eine stärkere Spezialisierung vorteilhaft ist.

Wie prekär die Situation der europäischen Banken zum Teil ist, wird detailliert in der aktuellen European Banking Study von zeb aufgezeigt.

An dieser Stelle soll daher nur auf die Kernerkenntnisse verwiesen werden:

- Selbst ein Jahrzehnt nach der Finanzkrise liegt die Rentabilität der europäischen Top-Banken noch unter den Anforderungen des Kapitalmarkts.

- Nur wenige Banken setzen das Thema Digitalisierung strategisch auf und priorisieren es – obwohl Institute mit diesem Fokus tendenziell bessere Ergebnisse erzielen als der Marktdurchschnitt.

- Um aktuellen und künftigen Herausforderungen gewachsen zu sein, müssen Geschäftsmodelle verändert – zukunftssicher gestaltet – werden.

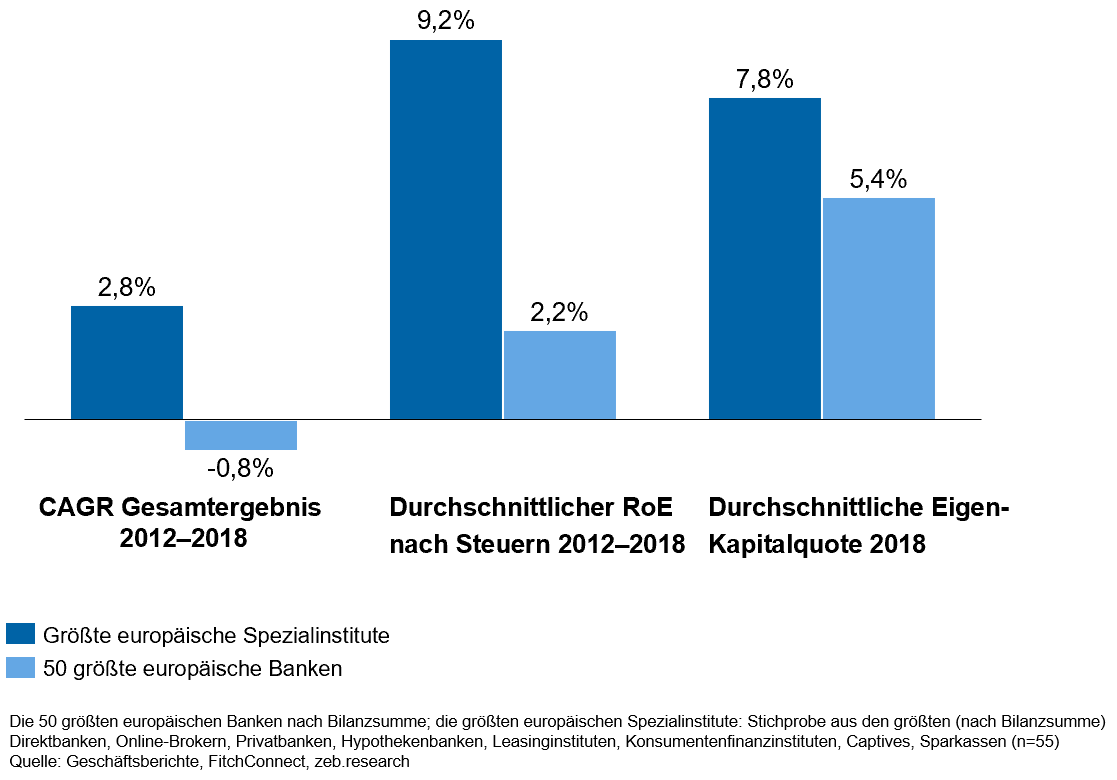

Bereits heute weisen spezialisierte und meist innovativere Geschäftsmodelle eine bessere Rentabilität und Eigenkapitalquote auf, wie die letztjährige European Banking Study sowie Abbildung 1 zeigen. Nach Ansicht von zeb wird dieser Trend in den nächsten zehn Jahren einer der wichtigsten Treiber für den Wandel im Retail Banking sein.

Abbildung 1: KPI-Vergleich der 50 größten europäischen Banken mit den größten europäischen Spezialinstituten

Abbildung 1: KPI-Vergleich der 50 größten europäischen Banken mit den größten europäischen SpezialinstitutenLosgelöst von der aktuellen Finanzlage der Institute fordert die fortschreitende Digitalisierung von jedem Institut signifikante Investitionen und neue Kompetenzen, um die Haupttreiber der Digitalisierung strategisch als auch taktisch managen zu können.

Sechs Haupttreiber sind dabei charakteristisch:

Automatisierung wird in allen Wirtschaftsbereichen zu einer Einführung durchgängiger digitaler Prozesse führen (z. B. automatisierte Steuerung für Privathaushalte oder große industrielle Steuerungssysteme) – Zugang an jedem Ort und zu jeder Zeit wird zu einer Nachfrage nach Vereinfachung führen – Transparenz wird zusätzlich Druck auf den Wettbewerb ausüben – Konnektivität wird zu einem allgegenwärtigen Zugang zu Rechenleistung führen (z. B. IoT-Konnektivität, die neue Dienste ermöglicht) – hoch entwickelte Algorithmen werden das Verhalten und die Bedürfnisse der Kunden prognostizieren – Bionik wird digitale und persönliche Interaktionen kombinieren, um die Vorteile beider zu nutzen.

Es überrascht nicht, dass globale Tech-Giganten in der Lage sind, alle diese digitalen Treiber in ihr Unternehmensmodell zu integrieren. Aus dieser starken Position heraus greifen sie nach den spezialisierten Geschäftsbereichen der Banken. So bieten alle großen Tech- Giganten wie Amazon, Google, Facebook, Apple, Tencent, Ant Financial mittlerweile Zahlungsdienstleistungen an.

Zwar sind diese aktuell noch hauptsächlich in den USA und China aktiv, doch in Sicherheit wiegen sollten sich die europäischen Banken dennoch nicht. Sobald das europäische Kundenverhalten Angriffsmöglichkeiten zulässt und die Technologie ausgereift genug ist, werden diese nicht zögern und auch den europäischen Markt erobern wollen. Die Notwendigkeit für Veränderungen könnte die europäischen Institute dann noch stärker treffen.

Die großen Technologieunternehmen haben eine klare Strategie, um den neuen „Geschäftsbereich“ zu erobern. Sehr fokussiert, beschäftigen sie sich mit den weniger komplexen Geschäftsbereichen des Bankgeschäfts, in denen Veränderungen einfach aber für den Kunden sofort spürbar umsetzbar sind; und welche gut in ein Plattform Business integrierbar ist.

Schlichtweg aufgrund ihrer Größe und den damit verbundenen Ressourcen sind Full-Scale-Technologieunternehmen in der Lage, die meisten digitalen Treiber zu integrieren und ein exzellentes Kundenerlebnis zu schaffen. So ist Amazon beispielsweise hoch automatisiert (z. B. Lieferung am selben Tag) und leicht erreichbar, mit einem transparenten Serviceangebot und hoch entwickelten Algorithmen, die zur Verbesserung im gesamten Unternehmen beitragen.

Für Banken wird es hingegen schwierig sein, etwas Vergleichbares zur High-End-Plattform von Amazon zu erschaffen. Besitzer einer Plattform zu sein ist jedoch nur eine Möglichkeit am Plattform Business zu partizipieren. Auch Produzenten, die Dienste auf einer Plattform anbieten oder Verbraucher, die Dienste in Anspruch nehmen, können profitieren. So können nicht nur ein universeller Ansatz, sondern insbesondere spezialisierte Geschäftsmodelle dazu beitragen, die Vorteile der digitalen Treiber zu nutzen.

Zusammenfassend zeigt sich, dass die Geschäftsmodelle im Retail Banking unter starkem Druck stehen, sich proaktiv zu verändern, um sich so den Herausforderungen der kommenden Jahrzehnte zu stellen.

Nachhaltige Retail-Geschäftsmodelle der Zukunft

Angesichts der aktuellen Herausforderungen müssen sich die Retailbanken auf ihre Stärken besinnen. Das Geschäftsmodell einer Bank zeichnet sich durch zwei Kernstärken aus: erstens durch eine klare Kundenorientierung und zweitens durch eine starke Fokussierung auf die Wertschöpfungskette.

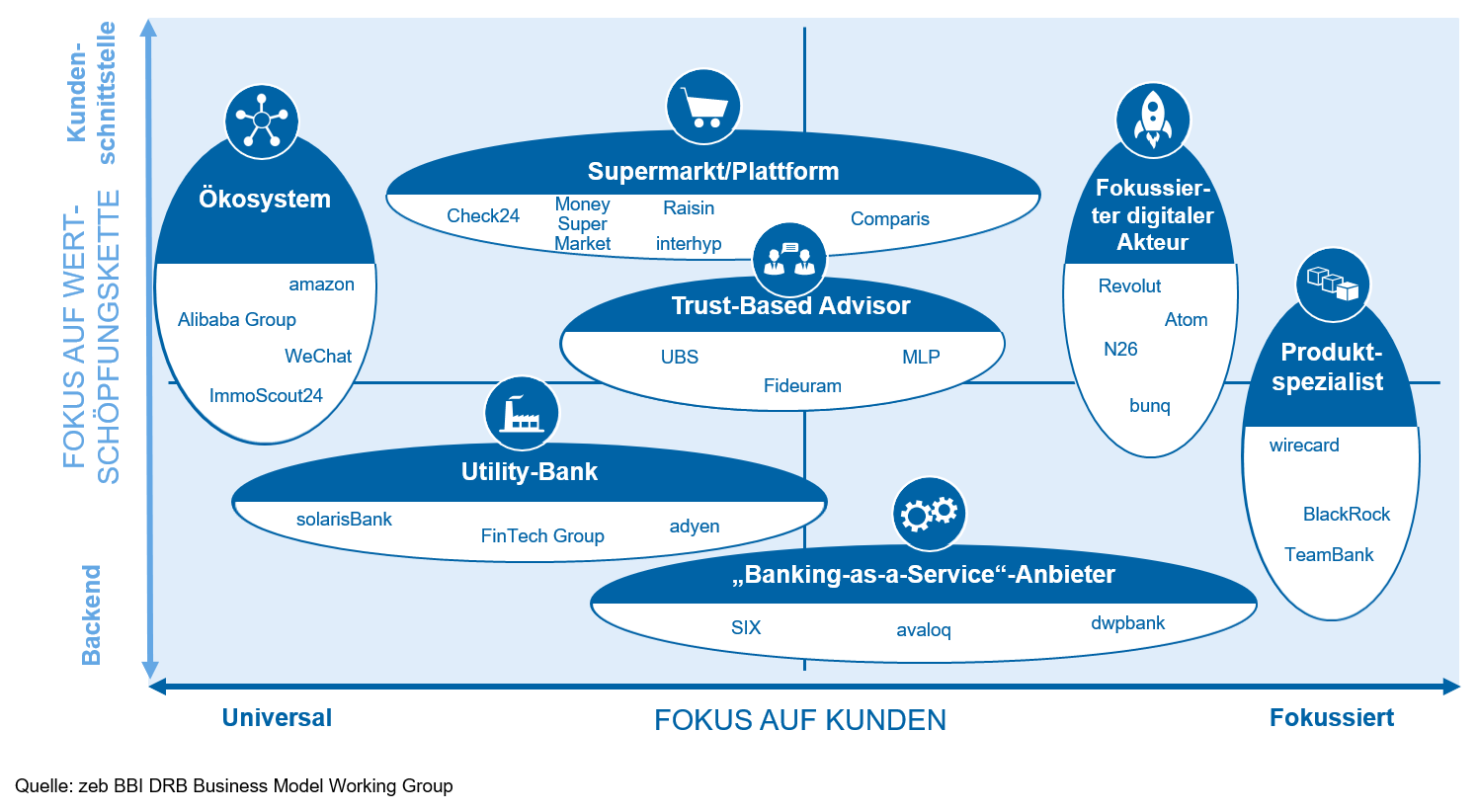

Abbildung 2: Geschäftsmodell-Archetypen

Abbildung 2: Geschäftsmodell-ArchetypenKundenorientierte Banken im Retail Banking haben die Fähigkeit, sich durch einen effektiven Kundenzugang über die Kaufprozesse hinweg zu differenzieren und die Bedürfnisse auf der Customer Journey zu erfüllen.

Zu diesen Geschäftsmodellen gehören Ökosysteme mit einem breiten (potenziell Nichtbanken-) Angebot auf der einen Seite und fokussierte digitale Akteure mit einem engen Banking-Only-Angebot auf der anderen Seite. Dazwischen zeigen sich Trust-Based Advisors mit einem breiten Kundenspektrum, fokussiert auf serviceorientierte Einzelpersonen , sowie „Supermärkte“, die selbständige Kunden in einem schmaleren Rahmen bedienen.

Wertschöpfungskettenorientierte Banken hingegen können sich als wertvoller Partner etablieren, indem sie sich mit effektiven Ressourcen und Kompetenzen entlang der Wertschöpfungskette des Bankings differenzieren.

Wertschöpfungskettenorientierte Unternehmen agieren als einer von drei unterschiedlichen Geschäftsmodell-Archetypen: zum einen durch die Konzentration auf Produkte für Endkunden; diese Unternehmen sind in bestimmten Produkt-Kategorien führend und damit Produktspezialisten. Die beiden anderen fokussieren sich auf Prozesse und differenzieren sich weiter durch ihre Fähigkeit, ein breites Spektrum an B2B-Kundenbedürfnissen selbst abzudecken. Sofern möglich, positionieren sie sich als Utility-Bank, andernfalls betreiben sie Banking-as-a-Service.

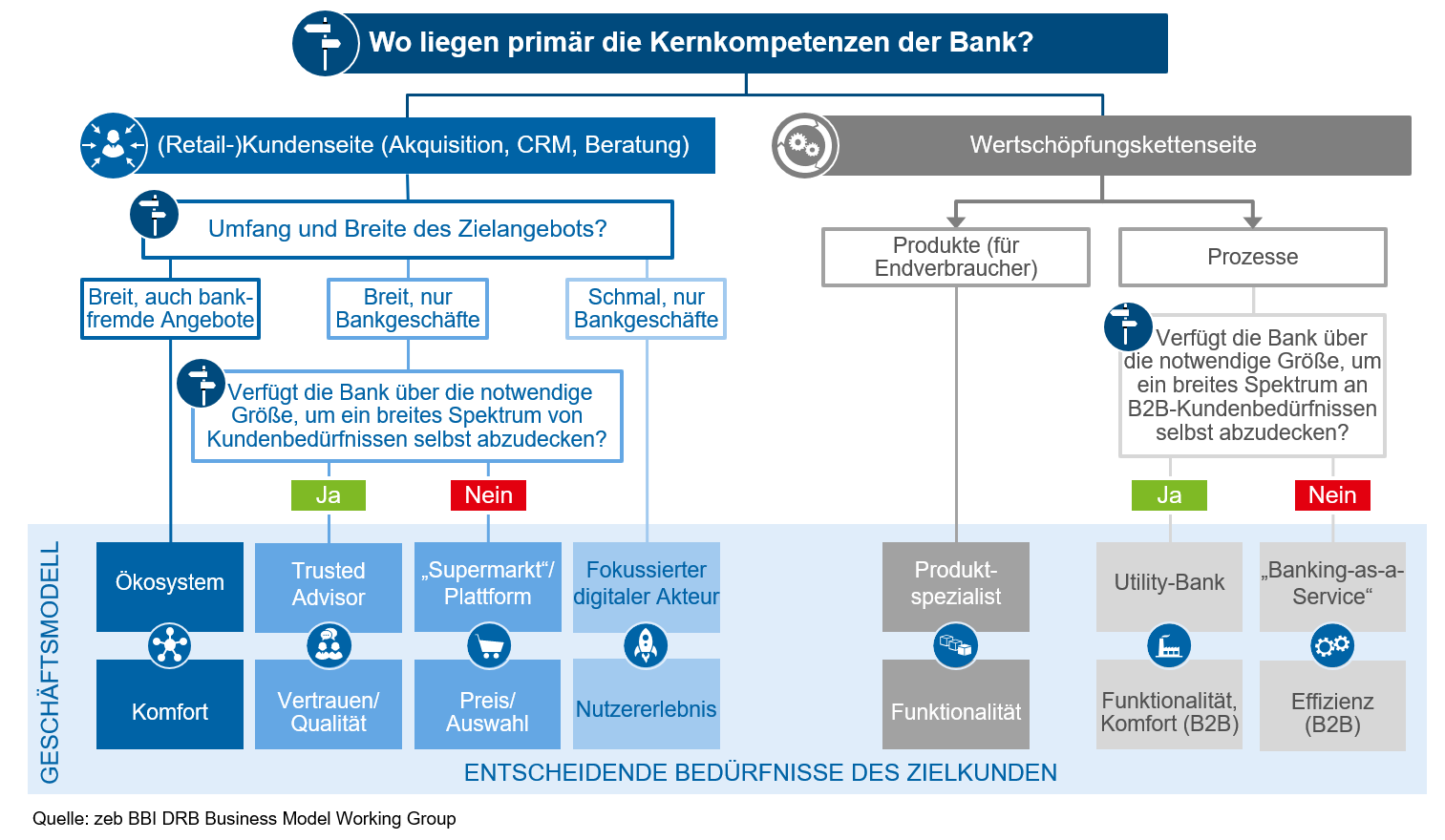

Abbildung 3: Entscheidungsbaum zukünftiger Geschäftsmodelle

Abbildung 3: Entscheidungsbaum zukünftiger GeschäftsmodelleKundenzugewandte Retail-Banking-Geschäftsmodelle der Zukunft

Ökosysteme sind (digitale) Gateways, die Anbieter bündeln, um unterschiedliche Kundenbedürfnisse umfassend zu erfüllen, wobei sie oft ergänzende Dienstleistungen kombinieren. Für die Kunden sind Ökosysteme ein bequemer One-Stop-Shop, der maßgeschneiderte Lösungen anbietet, die dem Profil des Kunden, der Kundenhistorie und dessen aktueller Situation entsprechen. Netzwerkeffekte erhöhen die Attraktivität durch eine deutliche Senkung der Transaktionskosten.

Um ein derart breites Angebot bedienen zu können, sind Ökosysteme auf viele Partnerschaften angewiesen, unter anderem auf traditionelle Finanzprodukt-Spezialisten (Vermögensverwalter, Kreditinstitute, Zahlungsdienstleister, Versicherer, …), FinTechs (alternative Kredit- und Zahlungsanbieter, …), Konsumgüterunternehmen aber auch weitere Produkt- und Serviceanbieter.

Trust-Based Advisors setzen weniger auf Selbstbedienung als vielmehr auf Service und Beratung. Sie betreuen anspruchsvolle Kunden, die eine kompetente Beratung bei häufig nicht standardisierten Anforderungen wünschen. Daher wenden sich Personen, die verunsichert sind, zeitlich eingeschränkt und/ oder auf der Suche nach Unterstützung sind, an Trust-Based Advisors.

Die Attraktivität eines Trust-Based Advisor beruht zu einem großen Teil darauf, dass es sich bei ihnen um hoch qualifizierte Mitarbeiter handelt. Sie ermöglichen einen vereinfachten Zugang zu Dienstleistungen entlang der typischen Customer Journey für Finanzangelegenheiten von Privathaushalten. Dies führt zu einer hervorragenden Beratungsqualität und ganz und gar individuell zugeschnittenen Lösungen, die gemeinsame langfristige Interessen wahren (mitunter lebenslang und sogar generationsübergreifend).

Durch die Bündelung von Produkten und Dienstleistungen auf einer Plattform bieten „Supermärkte“ breite Transparenz und Zugang zu Waren in komplexen Märkten. Ihre Zielkunden sind finanziell versierte und preissensible Personen, die ihre persönlichen Finanzen selbst verwalten möchten. In diesem Sinne soll das Serviceangebot einen einfach zu nutzenden Marktplatz mit hochwertigen Produkten und Dienstleistungen zu wettbewerbsfähigen Preisen umfassen. Um ein herausragendes Angebot mit den richtigen Produkten und Dienstleistungen bereitzustellen, sind erfolgreiche Partnerschaften unerlässlich. Hierzu zählen unter anderem die Zusammenarbeit mit Vermögensverwaltern, Kreditinstituten, Zahlungsdienstleistern, Versicherungen, FinTechs, Suchmaschinen und vielen mehr.

Fokussierte digitale Akteure gehören zu den erst kürzlich etablierten Geschäftsmodellen. Sie bieten komfortable, schlanke, digitale Banklösungen in einem hochmodernen Design. In diesem Zusammenhang ist Kundenzentrierung von grundlegender Bedeutung, da die Zielkunden Wert auf Bequemlichkeit legen.

Ein Mittel, um dies im Retail Banking zu erreichen, ist es, fast alles anzubieten, was ihre Zielkunden grundsätzlich nachfragen würden, sich aber nicht alles in einem standardisierten Ansatz widerspiegelt. Dieser Ansatz gewährleistet eine hohe Lieferfähigkeit für Zielkunden, die attraktive Preise schätzen und akzeptieren, dass die Fülle an Angeboten seinen Preis hat.

Exklusive Studien im Downloadportal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Backend-fokussierte Retail-Banking-Geschäftsmodelle der Zukunft

Produktspezialisten konzentrieren sich darauf, in (mindestens) einer Kategorie durch überwiegend Backend-Kompetenzen, d. h. Innovations-, Leistungs- oder Kostenführerschaft, erfolgreich zu sein. Produkte können auf zwei Arten platziert werden: Zum einen bei B2B-Vertriebspartnern wie Finanz-Supermärkten oder Trust-Based Advisors, die über eine offene Plattform verfügen. Zum anderen eine direkte B2C-Platzierung bei selbständigen Kunden, die eine Preis- und Leistungsführerschaft wertschätzen. So haben FinTechs als Produktspezialisten für Zahlungslösungen die Voraussetzungen für einen nahtlosen Zahlungsverkehr (z. B. Sofortzahlungen) geschaffen.

Utility-Banken bieten Plug-and-Play-Lösungen für Nichtbanken an, die fortan Finanzdienstleistungen ohne eigene Produktion in die Customer Journey integrieren können. Diese Lösungen können entweder ein fertiges Finanzprodukt sein oder dem kooperierenden Unternehmen ermöglichen, Finanzprodukte selbst anzubieten, ohne über ein vollständiges Backend oder gar eine Banklizenz zu verfügen. Eine Utility-Bank könnte beispielsweise einen E-Commerce-Händler dabei unterstützen, Kreditprodukte direkt an Kunden anzubieten, die zwar etwas kaufen wollen, aber nicht über ausreichende Finanzmittel verfügen.

Banking-as-a-Service-Provider bieten Banklösungen für andere Finanzdienstleister an. Sie verfügen entweder über herausragende Kompetenzen in einem bestimmten Geschäftsfeld, wodurch sie Wettbewerbsvorteile erlangen, oder sie nutzen als B2B-Partner ihre Größenvorteile, um kostengünstige Lösungen anbieten zu können. Mit ihrem Angebot können sie Frontend-lastige Finanzdienstleistungsanbieter bei der Beschaffung von Backend-Produkten unterstützen. So könnten beispielsweise über Banking-as-a-Service Modellierungswerkzeuge für Portfolio- und Vermögensverwalter zur Verfügung gestellt werden, um ihnen die Entwicklung und Pflege von Anlagestrategien zu ermöglichen.

Abbildung 4: Wichtigste Ertrags- und Kostentreiber pro Geschäftsmodell-Archetyp

Abbildung 4: Wichtigste Ertrags- und Kostentreiber pro Geschäftsmodell-ArchetypGeschäftsmodelle im Retail Banking – was nun?

Insgesamt veranschaulichen die sieben Geschäftsmodelle, dass ein Markt mit stärker fokussierten Bankgeschäftsmodellen ein hartes Wettbewerbsumfeld darstellen wird.

Es wird für die meisten Banken im Retail Banking unmöglich sein, einen Universalbankansatz aufrechtzuerhalten, da der überwiegenden Mehrheit die kritische Größe und die erforderlichen Kompetenzen hierzu fehlen, insbesondere wenn sie mit fokussiertem Wettbewerb konfrontiert werden.

Wir glauben, dass Banken auf die Suche nach ihrer Identität gehen müssen. Die Fragen nach „Wer-bin-ich“ muss weitestgehend abschließend und ehrlich beantwortet werden. Nach dieser Klärung, können Banken entscheiden, welchen Weg sie einschlagen wollen. Die Optionen sind im zeb.business model canvas (siehe Abbildung oben) beschrieben.

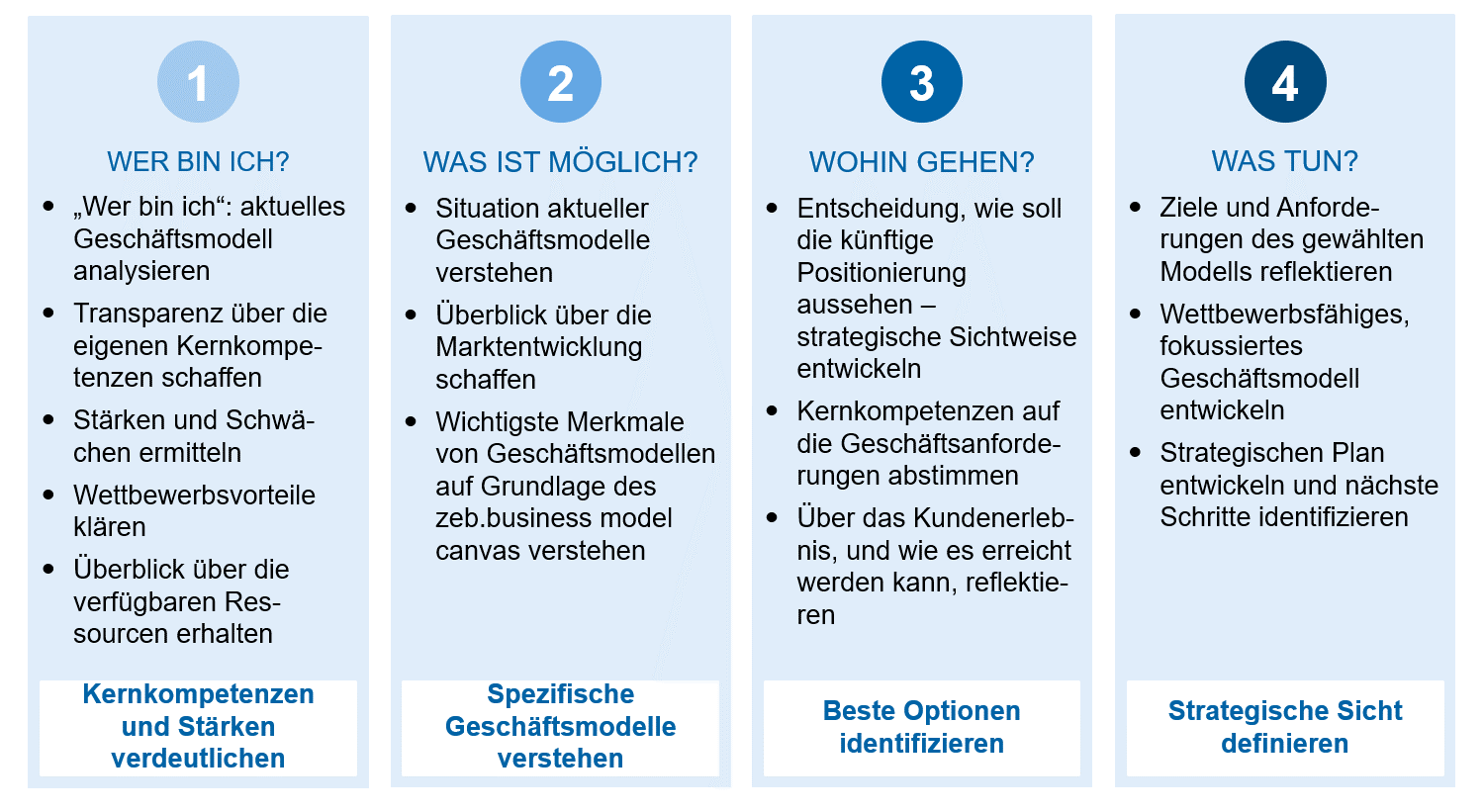

Abbildung 5: Gründe für die Transformation (zeb-Ansatz)

Abbildung 5: Gründe für die Transformation (zeb-Ansatz)zeb verfügt über die Erfahrung und Kompetenz, um die Analyse aktueller Geschäftsmodelle sowie die Entwicklung eines wettbewerbsfähigen, fokussierten Geschäftsmodells zu unterstützen. Wir helfen CEOs, Veränderungen vorzunehmen und Geschäftsmodelle zu entwickeln, welche die Art von Dienstleistungen und Kundenerlebnissen bieten, die es Banken ermöglichen, in der digitalen Wirtschaft als Gewinner hervorzugehen.

Quellen: Bloomberg, FitchConnect, Bundesministerium der Finanzen, EZB, zeb.research

Eine Antwort auf “Geschäftsmodelle im Retail Banking – die Zukunft definieren”

Burmeester

Kundenorientierung? Anspruchsvolle Kunden?

Es hapert an ganz anderer Stelle, an grundlegender Intelligenz um zu verstehen wer, was und warum.

Die Kunden wollen Geld transferieren. Benötigte Leistung: Annahme von gesetzlicher Währung, Weiterleitung. Stattdessen schaffen immer mehr Banken in immer mehr Filialen die Kassen ab und nehmen, in Verletzung des Annahmezwang gesetzlicher Währung, keine Zahlscheinaufträge mehr an. An Ausland macht das keine deutsche Bank mehr, an Inland nur noch ein oder zwei. Die Kunden bekommen nicht was sie wollen. Klar, dass die dann Banken umgehen.

Zwang einen staatlichen Ausweis vorzulegen bei jeder Transaktion. Laut Gesetz gibt es Mindestbetragsgrenzen, unterhalb derer das nicht statthaft ist. Dennoch wird es bei jeder Transaktion verlangt. Rechtswidrig, schikanierend, überwachend, spionierend. Wiederum, die Kunden bekommen nicht was sie wollen. Klar, dass die dann Banken umgehen.

Die Kunden wollen ehrliche Informationen. Benötigte Leistung: Wahrheit sagen. Stattdessen lügen Bankmitarbeiter, teils aus eigenem Antrieb, teils auf Anweisung. Antwort auf Kritik und Hinweis auf Rechtswidrigkeit bzgl. des Absatzes zuvor ist, dass Zahlscheinzahlungen laut Geldwäschegesetz verboten sind. Glatte Lüge. Zahlscheinzahlungen sind genauso erlaubt wie immer, deutschlandweit und weltweit, sie müssen sogar angeboten werden, um dem Annahmezwang gesetzlicher Währung zu entsprechen. Stattdessen wird ein Kontozwang durchgesetzt. Wiederum, die Kunden bekommen nicht was sie wollen. Klar, dass die dann Banken umgehen.

Die Kunden wollen Transaktionsleistungen. Benötigte Leistung: Geld von A nach B transferieren. Stattdessen wurde eine Spionage- und Überwachungsinfrastruktir geschaffen, und wird ständig weiter ausgebaut: Identifikationszwang, Offenlegungszwang der Adresse, Zwang einen staatlichen Ausweis vorzulegen, Zwang Wohnort beweisende Unterlagen vorzulegen, Zwang vermutete Angaben über erwartete Zahlungseingänge und Transaktionsverhalten zu machen, um daraus ein Kundenprofil zu bilden, das als Basis der Analyse des Kundenverhaltens dient, stets mit dem Ziel den Kunden an das organisierte staatliche Verbrechen auszuliefern. Wiederum, die Kunden bekommen nicht was sie wollen. Klar, dass die dann Banken umgehen.

Überhaupt geht ohne staatlichen Ausweis, Meldebestätigung u.ä. nichts mehr. Banken haben sich von Finanzinstituten zu Erzwingungsmethoden des totalen staatlichen Überwachungszwangs entwickelt. Denn ohne staatlichen AUsweisund Meldebestätigung bebekommt man kein Konto mehr und aufgrund des inzwischen durchgsetzten Kontozwangs kann man ohne Konto keine Finanztransaktionen mehr durchführen. Banken setzen den staatlichen Überwachungszwang durch und scheinen darin ihren Zweck zu sehen.

Das perfekte Retail-Geschäftsmodell besteht darin, zu machen, was man hundert Jahre lang erfolgreich und zur Zufriedenheit der Kunden machte. Geld annehmen, transferien, auszahlen. As simple as that. Keine Identifikation, keine Spionage, kein Verrat an den Staat. Die Kunden würden so einer Bank die Türen einrennen.

Über 70 % der Neukundenkontakte bei uns scheitern, weil die angehenden Kunden spätestens bei der Vorlage des KYC-Stapels bemerken, dass sie nicht betreut, sondern ausspioniert werden sollen und dann zu Recht kritisieren dass wir ein verkappter Teil des Staates sind. Ich verstehe, dass daraufhin auf jeglichen Auftrag verzichtet wird.