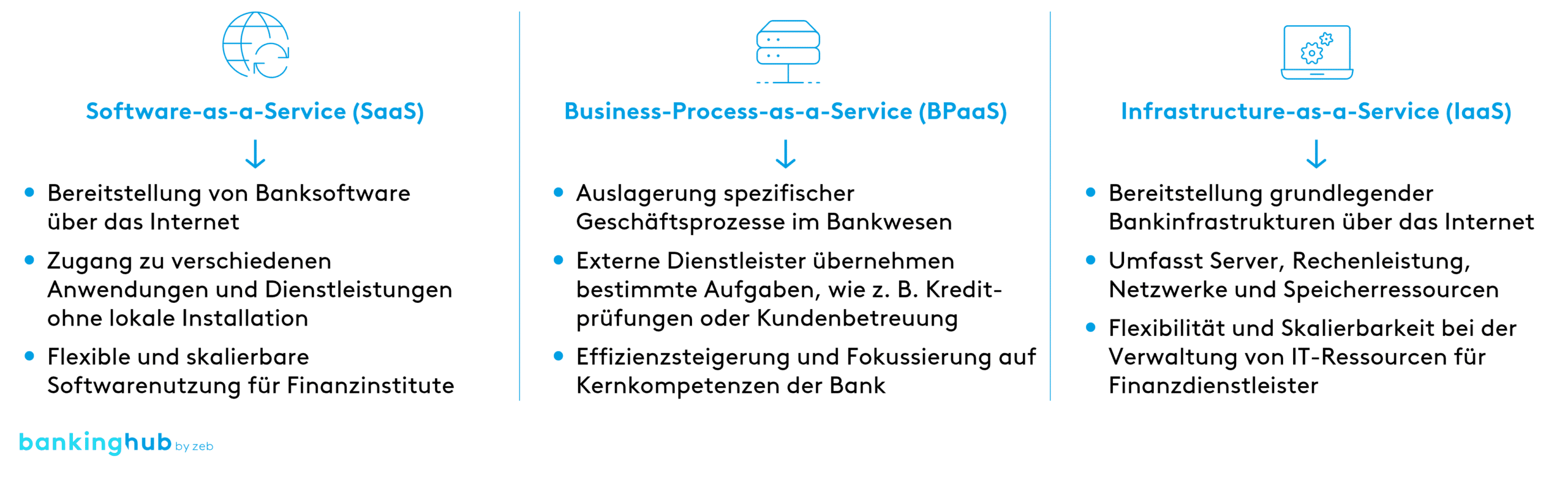

Formen von Banking-as-a-Service

- Banking-as-a-Service manifestiert sich in verschiedenen Formen, darunter Software-as-a-Service (SaaS), welche die Bereitstellung von Banksoftware über das Internet ermöglicht.

- Business-Process-as-a-Service (BPaaS) bietet die Möglichkeit, spezifische Geschäftsprozesse im Bankwesen auszulagern.

- Infrastructure-as-a-Service (IaaS) hingegen stellt grundlegende Bankinfrastrukturen wie Server und Rechenleistung über das Internet bereit.

Warum ist BaaS im Banking relevant?

Durch BaaS im Banking wird die Entwicklung innovativer Finanzprodukte beschleunigt. Auslagernde Institute können ihre überlegenen Systeme und Prozesse anbieten und dadurch zusätzliche Erträge generieren, während die beziehenden Unternehmen mit weniger Vorlaufzeit agiler auf neue Marktbedingungen reagieren können. Laut Studien kann dies zu einer Reduzierung der Betriebskosten um bis zu 30 % führen.

Vorteile von Banking-as-a-Service

- Agilität und Innovation: BaaS ermöglicht es Banken, ihre Dienstleistungen agiler zu gestalten und innovative Produkte schneller auf den Markt zu bringen.

- Kosteneffizienz: Durch die Nutzung externer Dienstleistungen können Banken Kosten reduzieren, da sie nicht alle Prozesse intern verwalten müssen.

- Zugang zu Technologien: Finanzinstitute können auf modernste Technologien zugreifen, ohne selbst umfangreiche IT-Infrastrukturen aufbauen zu müssen.

Grenzen von Banking-as-a-Service

Die Nutzung von BaaS geht mit Herausforderungen einher, darunter Datenschutz- und Sicherheitsbedenken. Die Weitergabe von Bankdaten an Dritte erfordert robuste Sicherheitsmaßnahmen.

Zudem müssen Finanzinstitute sicherstellen, dass ihre BaaS-Implementierung den regulatorischen Anforderungen – hier sind insbesondere die wesentlichen Auslagerungen nach MaRisk AT 9 zu nennen – und Datenschutzrichtlinien entspricht.

BaaS: Ergänzende Individualentwicklung

Die Integration von Individualentwicklung kann dazu beitragen, die Grenzen von BaaS zu überwinden. Durch die Entwicklung maßgeschneiderter Anwendungen können Finanzinstitute ihre spezifischen Anforderungen erfüllen, während sie gleichzeitig von den BaaS-Vorteilen profitieren.

Diese Kombination ermöglicht eine flexiblere und auf die Bedürfnisse der Kunden zugeschnittene Lösung, während gleichzeitig die regulatorische Compliance gewährleistet wird. Die Synergie zwischen BaaS und Individualentwicklung ebnet den Weg für eine transformative Entwicklung in der deutschen Finanzlandschaft.

Sollten wir einen Anbieter oder ein System übersehen haben, würden wir uns über eine kurze Nachricht mittels Kontaktformular freuen. Ihr Feedback trägt dazu bei, diese Marktübersicht stets aktuell und vollständig zu halten. Vielen Dank für Ihre Unterstützung!

Für welche Banken und Institute ist BaaS geeignet?

Die Kombination von BaaS und Individualentwicklung ermöglicht es Entwicklungsteams, auf einer stabilen Basis aufzubauen. APIs bieten die Möglichkeit, maßgeschneiderte Lösungen zu erstellen, die auf spezifische Kundenbedürfnisse zugeschnitten sind. Laut einem Bericht von Gartner könnten bis 2025 90 % der neuen Unternehmensanwendungen auf APIs basieren, was das Potenzial für die Integration von BaaS und Individualentwicklung nochmals verdeutlicht.

Insbesondere kleinere Banken und aufstrebende FinTech-Start-ups können von BaaS profitieren, indem sie Zugang zu etablierten Bankdienstleistungen erhalten. Größere Institute können BaaS als Mittel nutzen, um ihre Dienstleistungen zu diversifizieren und ihre Digitalisierungsstrategien zu intensivieren.

Es wird erwartet, dass bis Ende 2024 weltweit 70 % der Banken BaaS in ihre Geschäftsmodelle integrieren werden, um ihre Wettbewerbsposition zu stärken.

Banking-as-a-Service-Anbieter in Deutschland

Banking-as-a-Service (BaaS) hat sich zu einem bedeutenden Trend in der deutschen Finanzbranche entwickelt, da Finanzinstitute und FinTech-Unternehmen verstärkt auf externe Dienstleister setzen, um innovative Finanzprodukte zu entwickeln.

Die folgende Marktübersicht soll einen Einblick in einige der führenden BaaS-Anbieter in Deutschland, ihre Angebote und die Zielgruppen verschaffen: