Herausfordernde Zeiten sind hier, um zu bleiben

Der Bankensektor befindet sich im Wandel. Historischer Druck und das Aufkommen von FinTechs bedeuten, dass der Markt für Finanzdienstleistungen eine erhebliche Umgestaltung erfährt. Nicht nur in Bezug darauf, wer Finanzdienstleistungen anbietet, sondern auch darauf, wie diese erbracht werden.

Viele traditionelle Banken verfügen über ein unzureichendes, schlecht integriertes Produkt- und Dienstleistungsportfolio sowie eine statische, kostspielige IT-Altinfrastruktur, was sie anfällig dafür macht, von neuen Marktteilnehmenden mit überzeugenden Angeboten und einer flexiblen Kostenbasis abgehängt zu werden. Die notwendige Umstellung des Geschäfts- und Betriebsmodells sowie die damit verbundenen Investitionen stellen jedoch insbesondere für kleine Institute eine Herausforderung dar.

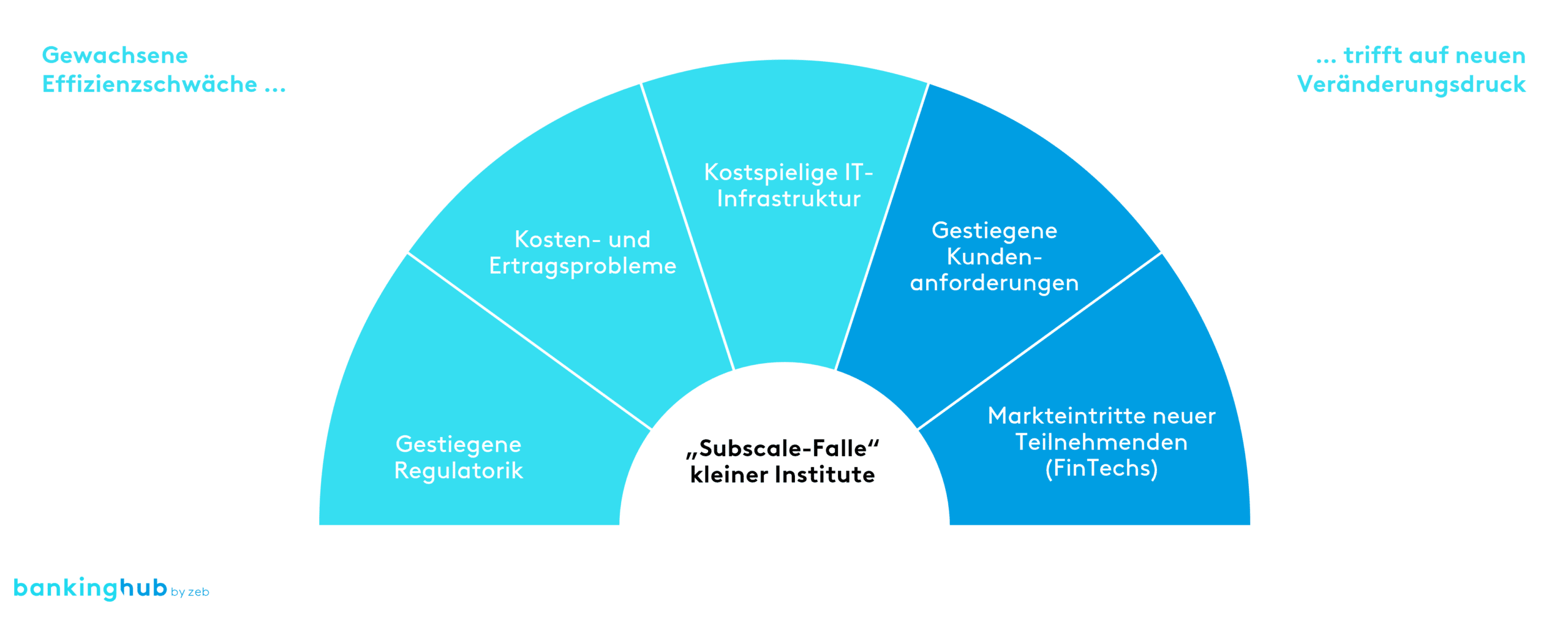

Kostenineffizienz ist bei den kleinsten Banken am stärksten ausgeprägt

Die Rentabilität der Banken im Euroraum ist bekanntlich relativ gering. Jüngste Studien der Financial Stability Review – eines Gremiums der Europäischen Zentralbank – deuten darauf hin, dass die fehlende Größe vieler Banken eine der Hauptursachen für dieses Phänomen ist. Die niedrige Rentabilität erklärt sich teilweise durch die anhaltend unterdurchschnittliche Leistung einer Bankengruppe, die mit Herausforderungen hinsichtlich der Kostenineffizienz konfrontiert ist.

Es sind besonders die kleinsten Banken, die mit Altlasten in ihrem Kreditportfolio oder ihrer IT-Architektur zu kämpfen haben, eine schwache Ertragskraft aufweisen und unter einer Kombination aus Kosten- und Ertragsproblemen leiden. Hinzu kommen regulatorische Anforderungen, die anders als in der Vergangenheit auch als weniger signifikant eingestufte Banken in gleichem Maße treffen wie gut ausgestattete Banken. Diese gewachsene Effizienzschwäche trifft auf neuen Veränderungsdruck und führt kleinere Banken so in die Subscale-Falle.

Größenvorteile sind in fragmentiertem Markt nur schwer zu erzielen

Große Finanzinstitute können selbst Größenvorteile erzielen, um Überkapazitäten zu vermeiden. Kleinere Institute müssen einen anderen Weg einschlagen. In einem Markt wie dem deutschen, der von einer Vielzahl kleiner Banken geprägt ist, sehen viele den Ausweg in der Fusion mit anderen Instituten, um die anstehenden Herausforderungen gemeinsam in größerem Maßstab zu bewältigen. Vor allem die genossenschaftliche Finanzgruppe und die Sparkassen-Finanzgruppe bieten zahlreiche Beispiele dafür.

Dieser Konsolidierungstrend wird von der Europäischen Zentralbank durchaus gern gesehen, nachdem die schwache Rentabilität der Banken seit Mitte 2012 als Risiko für die Finanzstabilität im Euroraum erkannt wurde. Neben Fusionen und Übernahmen sind auch Umstrukturierungen auf Einzelbankebene notwendig, um die Kosten zu senken und die Erträge zu diversifizieren.

Banking-as-a-Service hilft bei der Bewältigung dieser Herausforderungen

Der externe Bezug von Bankensystemen und -prozessen, Banking-as-a-Service (BaaS) genannt, könnte für kleinere Institute der passende Weg sein. Er bietet grundsätzlich Vorteile für Institute jeder Größe. Große Institute können beispielsweise ihre Produkt- und Prozesslandschaft effizienter harmonisieren. Durch die Nutzung des Fachwissens und der technologischen Kompetenz eines externen Spezialisten ist es etwa möglich, innovative Produkte anzubieten und in neue Auslandsmärkte zu expandieren, ohne die notwendigen Ressourcen und Kompetenzen aufbauen zu müssen. Vorteile ergeben sich jedoch insbesondere für kleine und mittlere Finanzinstitute.

Aufgrund von Skaleneffekten kann der BaaS-Anbieter Backofficeprozesse kostengünstiger bereitstellen als eine kleinere Bank selbst. Es gibt bereits Anzeichen dafür, dass gerade kleine und mittelgroße Banken entsprechende Services nachfragen. Erwartet wird daher, dass sich dieses Segment mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 25 % ausweiten wird.

Von einer neuen Kernbankplattform zu Business-Process-as-a-Service

Banken haben mehrere Möglichkeiten, externe Lösungen in ihre Betriebsmodelle zu integrieren. Sie können Infrastrukturen wie die Kernbankplattform durch ergänzende Anwendungen von Drittanbietern ersetzen – vor Ort oder in der Cloud (IaaS = Infrastructure-as-a-Service). Darüber hinaus können die Institute auch Software-as-a-Service (SaaS) beziehen, ein Modell, das auf dieser Infrastruktur aufsetzt und den Betrieb von Geschäftsprozessen mit einem höheren Grad an Standardisierung und Automatisierung ermöglicht.

Business-Process-as-a-Service (BPaaS) bezieht sich auf das Zusammenspiel von Bankensoftware und den Mitarbeitenden, die diese im Rahmen spezifischer Geschäftsaufgaben wie etwa der Kreditantragsprüfung ausführen. Im Vergleich zum traditionellen Business-Process-Outsourcing (BPO) zeichnen sich diese Angebote durch modulare Services aus, die standardisierte Geschäftslogiken enthalten und größtenteils von Software und nicht von Menschen erledigt werden. Dies kann, wie zeb ermittelt hat, je nach Prozess zu Straight-Through-Processing-Raten von 85 % führen.

Der Case für Business-Process-as-a-Service

Bei ihrer digitalen Transformation stoßen Banken – egal welcher Institutsgröße – immer wieder an die Grenzen der Veränderungs- und Integrationsfähigkeit ihrer Altsysteme. Die Migration auf eine SaaS-Plattform ist daher, zumindest in einem Teil der Fälle, ein erster Schritt. Noch größere Effizienzgewinne verspricht jedoch die Auslagerung von Backofficeaufgaben an einen spezialisierten BPaaS-Partner.

Laut zeb kann das Outsourcing die Cost-Income-Ratio eines Instituts um bis zu 15 % und mehr verbessern. Gründe hierfür sind die Auslagerung von Entwicklungs- und Betriebskosten an einen externen Anbieter, die Vorteile der Kostenteilung sowie vor allem der höhere Automatisierungsgrad. Um nur ein Beispiel aus unserem Haus zu nennen: Unser eigens entwickeltes Workflow-Management-Tool ermöglicht uns beim Onboarding neuer Festgeldkunden eine Zeitersparnis von durchschnittlich 82 %.

Aus der erfolgreichen Zusammenarbeit mit führenden nationalen Banken, Sparkassen und FinTech-Unicorns wissen wir, dass unsere Partner in der Regel drei- bis fünfmal schneller am Markt sind, führende Positionen in Kreditrankings einnehmen oder die besten Einlagenkonditionen für ihre Kunden bieten können.

Jenseits der Größeneffekte: Kleinere Banken profitieren vom externen Fachwissen

Beispiele wie diese zeigen, dass kleine Banken nicht nur von Skaleneffekten, sondern auch von der gewachsenen Expertise und technologischen Kompetenz eines BPaaS-Anbieters profitieren, etwa bei der Einführung neuer Produkte, aber auch bei der Erfüllung regulatorischer Anforderungen.

Neben den Backofficeprozessen kann der Servicer nämlich auch die Einreichung von aufsichtsrechtlichen Meldungen vorbereiten oder sogar komplett über sein eigenes Meldewesen und Kernbanksystem abwickeln. Dies ermöglicht kleineren Instituten, sich auf den Betrieb einer wesentlich komprimierteren Kerninfrastruktur zu konzentrieren, Personal zu sparen und bei Bedarf externe Expertise zu nutzen – sprich: sich auf das Wesentliche zu konzentrieren. Grundlegende Anforderungen wie diese werden in der Regel einmalig beim Onboarding im Lösungsdesign berücksichtigt. Aber auch neue regulatorische Kriterien können mithilfe eines BaaS-Dienstleisters vereinfacht und kosteneffizient umgesetzt werden.

Fazit zur Einführung von Banking-as-a-Service-Lösungen

Die Entscheidung für BaaS bleibt jedoch eine große Herausforderung für jedes einzelne Institut. Die gängige Praxis sieht einen dreistufigen Prozess bei der Bewertung Ihres BaaS-Ansatzes vor. Zunächst sollten Sie sich darüber klar werden, welche Aspekte Ihres Geschäfts wirklich wertsteigernd sind und welche ausgelagert werden können und sollen, um der Subscale-Falle zu entgehen. Zu diesem Zweck ist zu Beginn ein Zielbild der Geschäftsanforderungen zu entwickeln und die strategische Eignung alternativer Ansätze zu bewerten.

Zweitens sollten Ihre Anforderungen mit den Kompetenzen eines oder mehrerer ausgewählter externer Anbieter abgeglichen werden; auch die kulturelle Eignung sollte hier berücksichtigt werden. Der dritte und letzte Schritt ist die tatsächliche Umsetzung des angestrebten Geschäfts- und Betriebsmodells.