COVID-19-Lockdown als Katalysator im digitalen Banking?

Zur Eindämmung der COVID-19-Epidemie hat der Schweizer Bundesrat im März 2020 in mehreren Schritten weitreichende Einschränkungen für das öffentliche und soziale Leben beschlossen. Schulen, Geschäfte, Restaurants, Unterhaltungs- und Freizeitbetriebe wurden geschlossen, das öffentliche Leben auf ein Mindestmass heruntergefahren. Viele Beschäftigten wechselten ins Homeoffice. Für die davon betroffenen Unternehmen hatten diese Massnahmen einschneidende negative Auswirkungen.

Auch wenn Banken weiterhin geöffnet blieben, dürften Kundinnen und Kunden in dieser Zeit verstärkt auf digitale und telefonische Kanäle im Banking gewechselt haben. Dieser Wechsel könnte dazu führen, dass die Kundschaft – praktisch „gezwungenermassen“ – die Vorteile von digitalen Zugangswegen kennengelernt hat und sich somit deren Nutzungsgrad nachhaltig erhöhen würde. Daher könnten sich die Herausforderungen aus COVID-19 in diesem Teilbereich der Wirtschaft letztendlich auch als Chance erweisen, sofern daraus eine dauerhaft erhöhte Akzeptanz des digitalen Bankings resultiert.

Heute, etwa sechs Wochen nach Einleitung der oben genannten Corona-Massnahmen, ist es noch zu früh, um die Nachhaltigkeit einer solchen Verhaltensänderung der Bankkunden zum digitalen Banking bzw. Mobile Banking zu beurteilen. Jedoch ist es möglich, die Ausgangsthese kritisch zu untersuchen: Ist die Kanalnutzung digitaler und telefonischer Zugangswege mit Eintreten des Covid-19-Lockdowns wirklich messbar gestiegen?

Erhebung von Kanalnutzungsdaten bei führenden Schweizer Banken während der Corona-Virus-Pandemie

Um dieser Frage nachzugehen, haben das IFZ der Hochschule Luzern und die auf Finanzdienstleister spezialisierte Unternehmensberatung zeb Mitte April 2020 eine Umfrage bei führenden Schweizer Banken durchgeführt. Ziel war es, anhand von Echtdaten die veränderte Kanalnutzung der Kunden direkt nach dem COVID-19-Lockdown zu analysieren.

Neun Institute haben Daten für diese Analyse bereitgestellt. Das Sample umfasst Grossbanken, national tätige Retailbanken und Kantonalbanken. Die Kundenreichweite der beteiligten Banken beträgt mehr als zwei Drittel der Schweizer Haushalte und ist damit aussagekräftig für den Gesamtmarkt.

Untersucht wurde die Kundennutzung während der Corona-Virus-Pandemie in vier Kanälen:

- Inbound-Anrufe im Kunden-Service-Center

- Telefonate mit dem Kundenbetreuer/-in

- Login in das E-Banking (Web)

- Mobile Banking: Login in die Mobile App

Der Fokus der Untersuchung lag auf den Kalenderwochen (KW) 13 und 14 (23. März bis 5. April 2020). Teilweise lagen auch Daten zur Kanalnutzung im Banking für die KW 15 vor. Ziel der Untersuchung war es, die im Zusammenhang mit dem COVID-19-Lockdown bewirkte Veränderung der Kanalnutzung greifbar zu machen. Allerdings sind hierbei zwei weitere Effekte zu berücksichtigen: Aus früheren Untersuchungen wissen wir, dass die Bankkontakte zum Monats- bzw. Quartalsultimo hin stark ansteigen. Ein blosser Vergleich mit den Wochen vor dem Lockdown wäre daher falsch und würde den COVID-19-Effekt überschätzen. Ebenso gilt es zu berücksichtigen, dass die Nutzung von E-Banking und Mobile Banking grundsätzlich ansteigt, die absoluten Nutzungszahlen 2020 also nicht direkt mit den Werten 2019 zu vergleichen sind.

Wir haben daher die Nutzungszahlen für die Kalenderwochen 01-15 der Jahre 2019 und 2020 erhoben und jeweils auch im Jahresvergleich verglichen. So konnten die Veränderungsraten auf Wochenbasis für die Kanäle im Banking ermittelt werden. Dies eliminiert den Ultimoeffekt. Den allgemeinen Wachstumseffekt haben wir vom Corona-Lockdown-Effekt separiert, indem wir die durchschnittlichen wöchentlichen Veränderungsraten der KW 1 bis 10 den durchschnittlichen Veränderungsraten der KW 11 bis 14 entgegengestellt haben.

Wir weisen die Werte separat pro Bankengruppe aus und nehmen als wichtigste Kenngrösse den ungewichteten Durchschnitt der Daten, welche wir von den neun verschiedenen Banken erhalten haben. Die Zahlen beziehen sich auf Privatkunden.

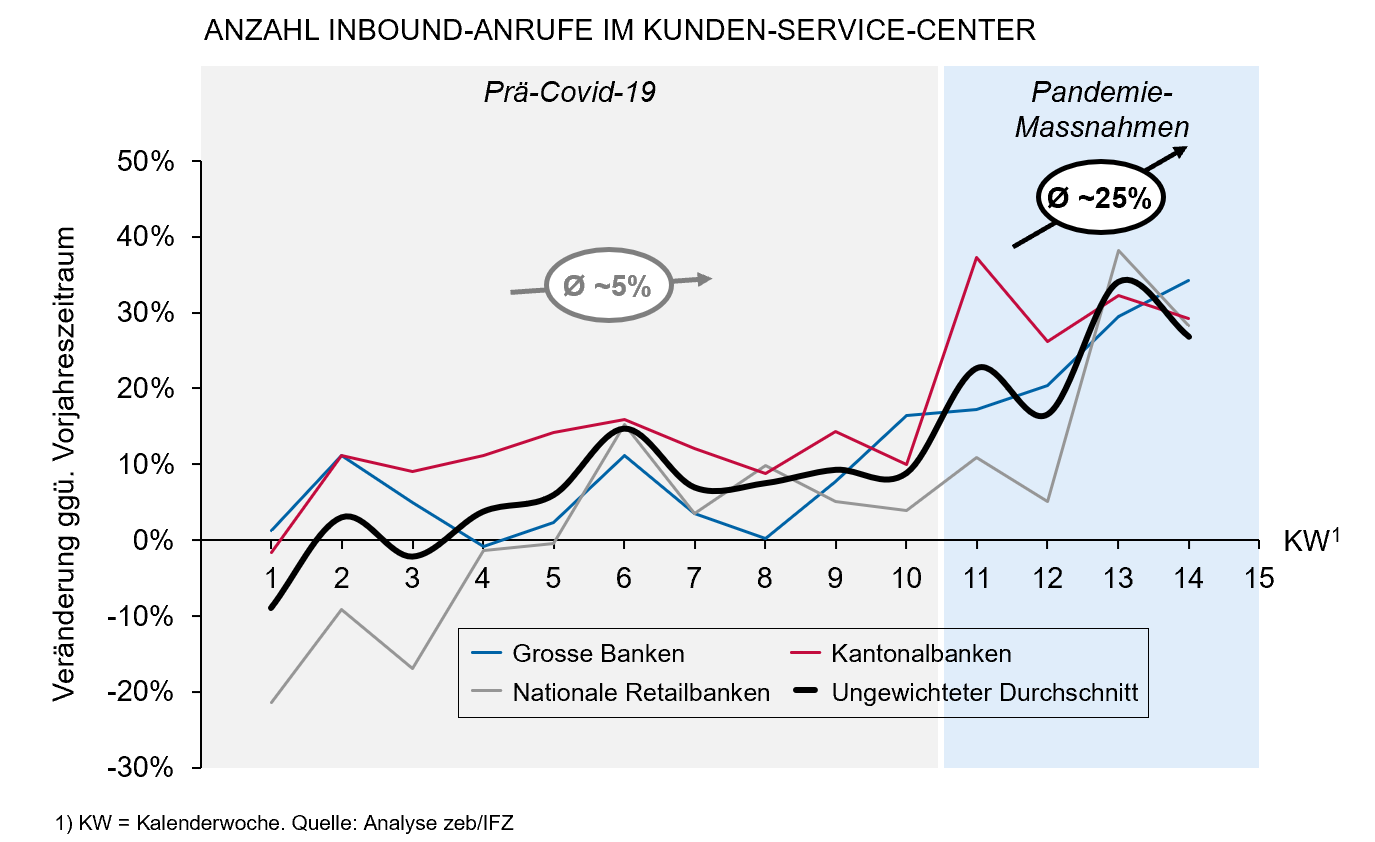

Kanalnutzung Inbound-Telefonie in den Kunden-Service-Centern (KSC)

Kunden benutzten schon vor dem Ausbruch der COVID-19-Pandemie im Kontakt mit ihrer Bank primär das Telefon (vgl. Service-Excellence-Cockpit 2019). Die Kommunikation über das Telefon (oder auch per E-Mail) funktioniert aus Kundensicht offenbar dermassen gut, dass bislang auch nur ein beschränkter Bedarf an zusätzlichen Kommunikationskanälen gegeben ist. Die Zahlen der befragten Banken zeigen nun, dass sich dieser Effekt noch weiter verstärkt hat und ein eindeutiger Lockdown-Effekt während der ersten Wochen der Corona-Pandemie feststellbar ist. In den KW 1-10 ist das Anrufvolumen nur leicht – um ca. 5% – gegenüber dem Vorjahreszeitraum gewachsen. In der COVID-19-Phase von KW 11-14 betrug das Wachstum im Jahresvergleich hingegen beinahe 25%, also 5-mal mehr (vgl. Abbildung 1).

Abbildung 1: Anrufe im Kunden-Service-Center (Inbound), gruppiert nach Bankentyp

Abbildung 1: Anrufe im Kunden-Service-Center (Inbound), gruppiert nach BankentypIn der Grafik fällt das deutliche Wachstum in der KW 11 (09.-15.03.2020) auf. In dieser Woche setzte sich die auch infolge der Corona-Virus-Pandemie verursachte und bereits zuvor begonnene Abwärtsfahrt der Börsen fort, die bis Ende der KW 13 anhielt. Auch diese Entwicklungen haben vermutlich zu diesem markant höheren Anrufvolumen beigetragen.

Bei einem detaillierteren Blick auf die Einzelbanken-Daten zeigt sich eine weitere interessante Entwicklung. Nicht bei allen Banken wächst das Inbound-Anrufvolumen im KSC. Im Gegenteil: Bei etwa einem Drittel der Banken stagniert die Anrufanzahl, bei einem weiteren Drittel zeichnen sich im Jahresvergleich negative Veränderungsraten von rund 10% oder mehr ab. In der Regel wird dies von Retailbanking-Verantwortlichen mit dem Wechsel der Kunden auf digitale Kanäle erklärt.

Das tendenziell sinkende Inbound-Call-Volumen stellt viele Institute bei der vertrieblichen Ausrichtung ihres Call Centers vor Herausforderungen. Eine bei vielen Banken etablierte Praxis besteht darin, eingehende Anrufe – i.d.R. Serviceanliegen – als vertrieblichen Anlass zur Kundenansprache zu nutzen. Idealerweise konnten dabei auch einfache Produktabschlüsse getätigt werden. Die sich abzeichnende negative Anrufentwicklung macht diesen Vertriebskonzepten einen Strich durch die Rechnung und verlangt u.a. nach einer stärkeren Outbound-Orientierung im KSC.

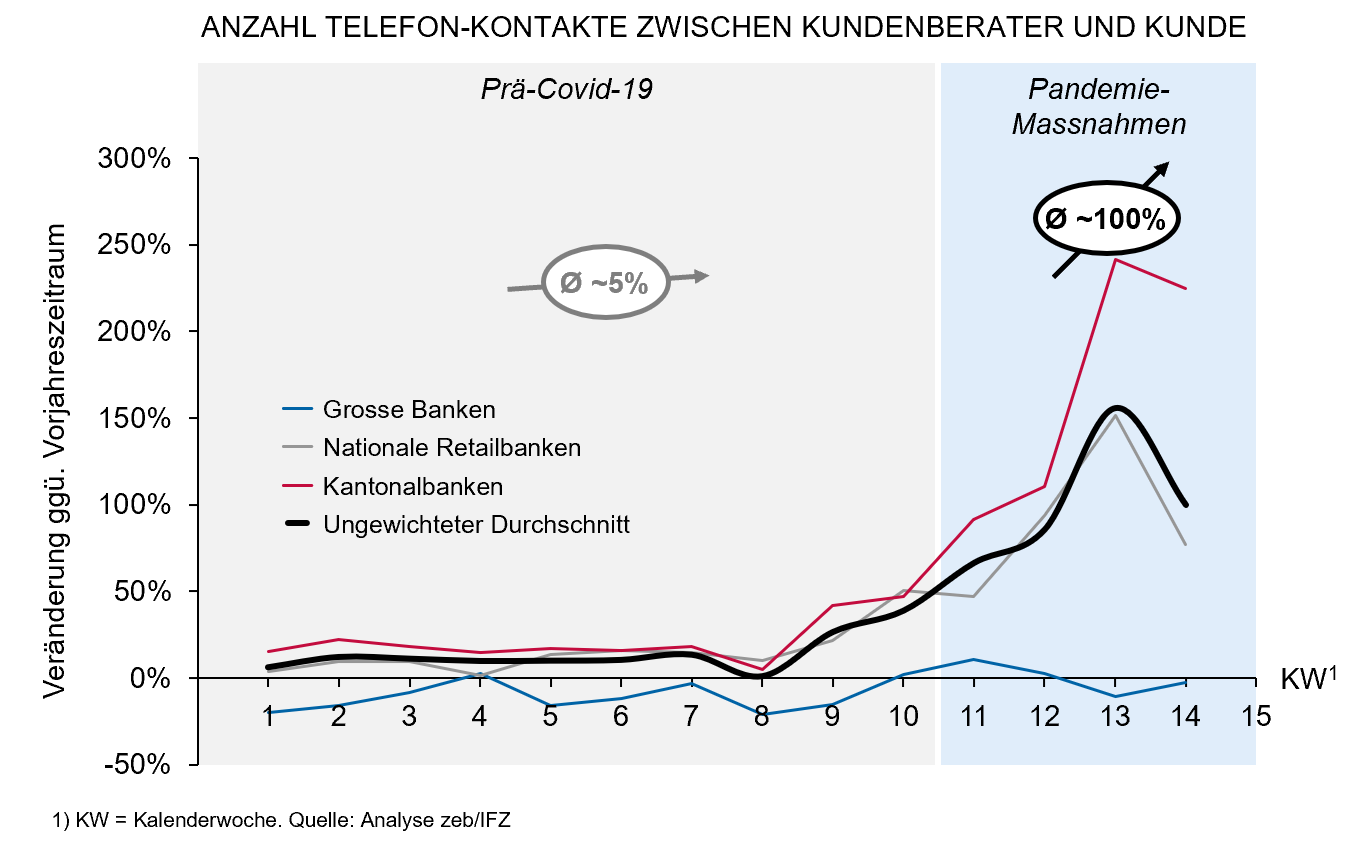

Telefonate mit Kundenberater/-in im Banking

In Bezug auf die Telefonate von Kunden mit einer Kundenberaterin resp. einem Kundenberater (KUBE) ist ebenfalls ein deutlicher Corona-Effekt zu sehen. Mit Einsetzen der Anti-COVID-Massnahmen verdoppelte sich die Telefonaktivität der Kundenberater (vgl. Abbildung 2).

Abbildung 2: Telefonate Kundenberater/-in, gruppiert nach Bankentyp

Abbildung 2: Telefonate Kundenberater/-in, gruppiert nach BankentypIn der Zeit vor dem COVID-19-Lockdown bewegte sich die telefonische Kontakthäufigkeit in etwa auf dem Niveau von 2019. Diese stagnierende Anrufanzahl muss nicht unbedingt negativ interpretiert werden. Im Idealfall bedeutet dies, dass alle KUBE im Rahmen ihrer verfügbaren Arbeitszeit in gleichbleibend hoher Intensität mit ihren Kunden telefonieren und gar nicht mehr Anrufe bewältigen könnten. Diese Lesart würde allerdings auch bedeuten, dass es im vergangenen Jahr keine prozessuale Entlastung der KUBE gegeben hat, die mehr Zeit für Kundentelefonate geschaffen hätte. Möglich ist aber auch, dass die gewonnene Zusatzzeit in persönliche, physische Termine geflossen ist. Das Verhältnis der Anzahl Telefonate zu der Anzahl persönlichen Treffen ist uns aber leider nicht bekannt.

Ab Anfang März ändert sich das Bild: Bei fast allen Banken steigt die Anzahl der KUBE-Telefonate markant an. In der KW 11 bis KW 14 hat sich das Anrufvolumen durchschnittlich um 100% erhöht. Bei einigen Banken steigt die Anrufzahl sogar um 150%-200%. Der persönliche Kontakt zwischen Kunden und Berater/-in bleibt also auch in Zeiten von COVID-19 sehr wichtig. Dieses deutliche Wachstum wird – den Gedanken mit der ausgelasteten Arbeitszeit von oben aufgreifend – nur möglich sein, indem physische, persönliche Kontakte aufgrund des Lockdowns entfallen sind und durch Telefonate ersetzt wurden. In den KW 12 und 13 haben viele Kundenberater-/innen diese Telefonate im Segment der vermögenden Privatkunden auch im Zusammenhang mit Margin Calls führen müssen, die aufgrund der Kapitalmarktentwicklung erforderlich waren.

Exklusive Studien im Downloadportal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Kanalnutzung des E-Banking (Web)

In den KW 11-14, also nach den Massnahmen gegen die COVID-19-Pandemie, stieg die Nutzung des E-Banking, gemessen mit der Anzahl Logins, im Vorjahresvergleich um 25% an. Im Januar und Februar 2020 betrug das durchschnittliche Wachstum noch rund 10% (vgl. Abbildung 3). Diese Zahl repräsentiert die allgemein stärkere Durchdringung des E-Banking im Schweizer Markt.

Zwischen den einzelnen Instituten gibt es jedoch deutliche Unterschiede. So verzeichnet eine der Banken in den ersten zehn Wochen (also noch ohne „Corona-Effekt“) eine um etwa 10% rückläufige Nutzung des E-Bankings – was jedoch durch eine rund 30%-ige Steigerung in der App-Nutzung kompensiert wird. Hingegen konnte ein anderes Institut die E-Banking-Nutzung im Vorjahres-Wochenvergleich zwischen 20% und 50% steigern und gleichzeitig auch in der App-Nutzung rund 40% Zuwachs verzeichnen.

Abbildung 3: Nutzung des E-Banking (Web)

Abbildung 3: Nutzung des E-Banking (Web)Kanalnutzung des Mobile Banking (App)

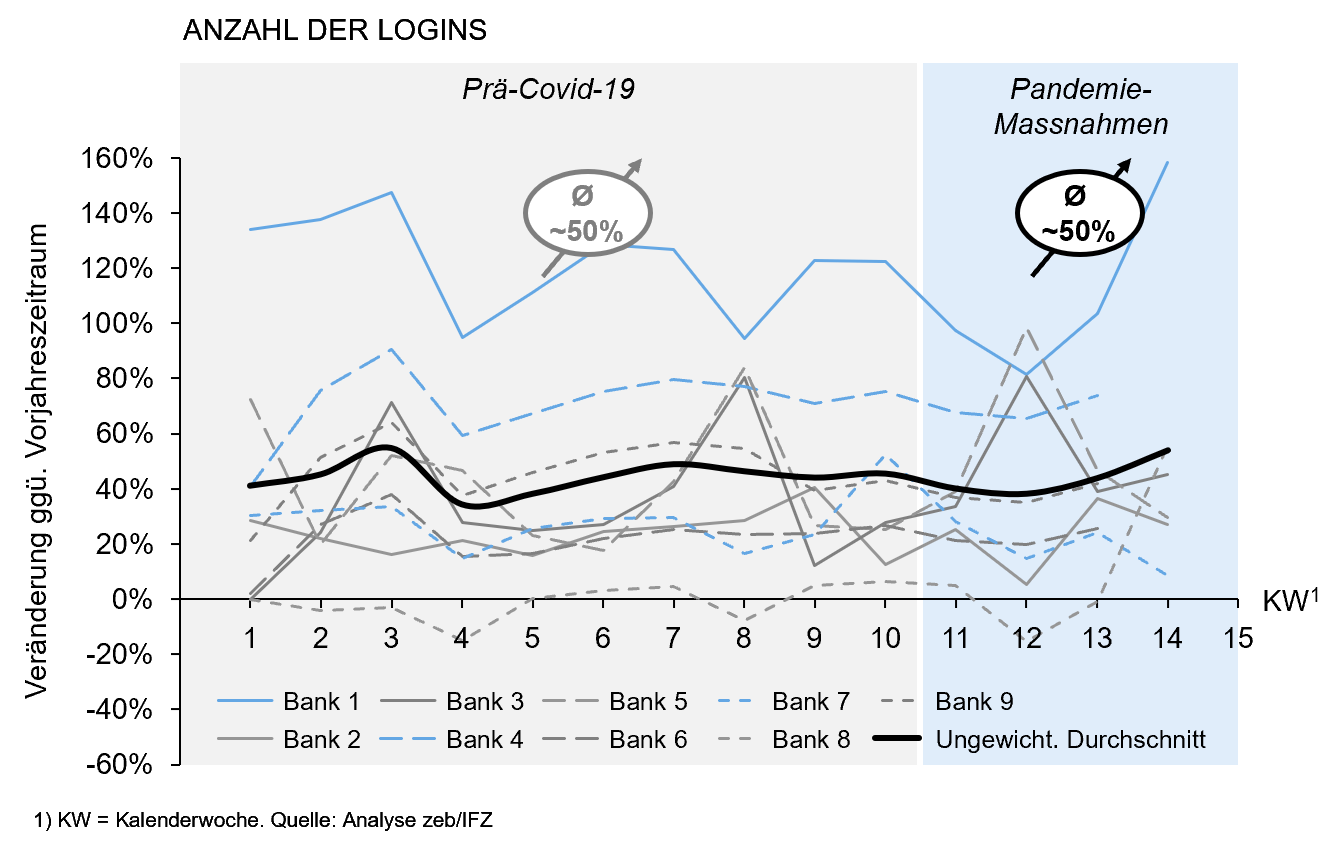

Die Analyse des Mobile-Banking-Wachstums hingegen zeigt, dass der COVID-Effekt bei der Nutzung offenbar eine untergeordnete Rolle spielt. Die markante durchschnittliche Wachstumsrate von 50% im Jahresvergleich unterscheidet sich in der Zeit vor (KW 1-10) und während der akuten COVID-Krise (KW 11-14) nicht (vgl. Abbildung 4). Bei einigen Banken ist die Linie der Wachstumsrate im Mobile Banking sogar fast flach, bei anderen gibt es wochenweise Ausschläge um den jeweiligen Mittelwert. Es zeigt sich deutlich, dass die Veränderung der Wachstumsraten kaum zeitlich variiert. Mobile Banking ist also unabhängig von aktuellen externen Einflüssen ein Wachstumsfeld, auch in Zeiten eingeschränkter persönlicher Mobilität der Kundinnen und Kunden. Bankspezifische Unterschiede können aber durchaus zu unterschiedlich hoch ausgeprägten Wachstumsraten führen.

Abbildung 4: Nutzung des Mobile Bankings (App)

Abbildung 4: Nutzung des Mobile Bankings (App)Digitale Reife und Entwicklungen im E-Banking und Mobile Banking

In einem weiteren Schritt wurden die Wachstumsrate im E-Banking und Mobile Banking in Vergleich zur digitalen Reife, gemäss des zeb Digital Pulse Check Schweiz, der Bank gesetzt. Es zeigt sich, dass die E-Banking- und Mobile Banking-Nutzung der Banken des dritten Terzils (also mit der geringsten digitalen Reife per 2. Halbjahr 2018) am stärksten gestiegen ist. Banken im ersten Terzil konnten die E-Banking- und Mobile Banking-Nutzung prozentual am wenigsten steigern. Der Basiseffekt ist entsprechend deutlich spürbar. Banken, die in der digitalen Transformation bereits vergleichsweise gut aufgestellt waren, hatten schon zu Beginn von 2019 eine höhere Kundendurchdringung im E-Banking und im Mobile Banking erreicht. Banken, die zu Beginn 2019 bezüglich Digitalisierung noch weniger gut aufgestellt waren, haben ihre Kunden nun verstärkt ins E-Banking und Mobile Banking führen können. Dies bedeutet nicht, dass die Institute im ersten Terzil an Vorsprung verloren haben, denn mittels der Zugriffsanzahl wird die Qualität und Werthaltigkeit der Nutzung nicht adäquat erfasst.

Fazit zur nachhaltigen Akzeptanzsteigerung des digitalen Bankings anlässlich des COVID-19-Lockdowns

Die im Markt häufig diskutierte These, dass der COVID-Lockdown die Transformation des Bankings in Richtung der digitalen Kanäle voranbringt, kann auf Basis dieser Analysen nur teilweise bestätigt werden. Es hat zwar in den ersten Wochen der akuten COVID-Krise tatsächlich eine deutliche Veränderung der Kanalnutzung der Kunden gegeben. Diese ist zunächst noch primär zugunsten der klassischen Distanzkanäle ausgefallen. Insbesondere die persönliche telefonische Betreuung der Kunden durch den Kundenberater ist markant in der Corona-Krise gestiegen – es fand offenbar ein nahtloser Switch zwischen persönlichen, physischen Kontakten und der telefonischen Betreuung statt. Zweitens konnten die Kunden-Service-Center ihren Beitrag als Kundenkontaktpunkt leisten. Die sich bei einigen Banken abzeichnende Stagnation bzw. der Rückgang in der Inbound-Telefonie wurden gekehrt. Auch die Anzahl Logins im E-Banking haben sich substanziell erhöht.

Hingegen konnte das Mobile-Banking in den ersten Wochen des Lockdowns über das allgemein schon hohe 50%-ige Wachstum im Jahresvergleich hinaus nicht zusätzlich von einer Kanalnutzungsverschiebung der Kunden profitieren. Das generelle hohe Wachstum hat sich auch in dieser Zeit ziemlich konstant weiterentwickelt. Insgesamt nutzen in der Zwischenzeit bereits 54% der befragten Personen (auch) das Smartphone oder das Tablet als Zugangsmöglichkeit zur Bank.

Aktuelle Gespräche mit Bankvertretern legen nahe, dass der nachhaltige Push der digitalen Transformation des Bankings derzeit an anderer Stelle stattfindet – nicht unbedingt in der Kundenberatung und -betreuung, sondern beispielsweise im Zahlungsverkehr. Vor allem die Nutzung von Mobile-Payment-Verfahren wie z.B. TWINT oder das kontaktlose Bezahlens mit Kredit- und Debitkarten ist in den letzten Wochen gestiegen, wozu der in vielen Geschäften geforderte Verzicht auf Bargeld beiträgt.

In unsicheren Zeiten ist es wichtiger denn je, dass Finanzdienstleister gute Partner ihrer Kunden bleiben und sich als Teil der Lösung präsentieren. Weitere Informationen hierzu finden Sie hier.