Regionalbanken haben Kapitalkosten nicht durchgehend erwirtschaftet

Dass rückläufige oder allenfalls seitwärts verlaufende Kapitalquoten bei deutschen Regionalbanken in den letzten Jahren eher die Regel und nicht die Ausnahme darstellten, wurde in unserer Artikelreihe zum RWA-Management bereits thematisiert. Der ROE nach Steuern (= Eigenkapitalrendite nach Steuern) dient als Indikator für den Mindestwachstumsfaktor des regulatorischen Kapitals. Liegt dieser (dauerhaft) unterhalb des RWA-Wachstums, gehen die Kapitalquoten der Institute zurück.

In der zeb-Regionalbankenstudie 2022[1] konnte genau diese Entwicklung beobachtet werden. Lag die Gesamtkapitalquote der Sparkassen in den Jahren 2015 bis 2019 noch bei durchschnittlich 17,2 %, ist diese zum Ende des Jahres 2021 leicht auf 16,7 % gesunken. Ein ähnliches Bild zeigt sich bei den Volksbanken, die im gleichen Zeitraum eine durchschnittliche Gesamtkapitalquote von 17,5 % aufweisen konnten. Bis Ende 2021 hat sich diese jedoch auf 16,6 % reduziert. Grundsätzlich besteht zwar die (theoretische) Option, extern Kapital zuzuführen, allerdings sind die Möglichkeiten deutscher Regionalbanken stark begrenzt und können keine dauerhafte Alternative zur Gewinnthesaurierung darstellen.

Die deutschen Regionalbanken sahen sich in den vergangenen Jahren regelmäßig damit konfrontiert, dass die Betriebsergebnisse sukzessive gesunken sind, sich ihre Kapitalquoten jedoch (noch) in einem aufsichtlich und strategisch akzeptablen Rahmen bewegten. Die strategische Entscheidung, dass die Ertragslage durch ein stärkeres Wachstum stabilisiert und dabei bewusst ein Rückgang der Kapitalquoten in Kauf genommen wird, ist also zunächst nachvollziehbar. Darüber hinaus ging das Wachstum mit einem eindrucksvollen Gewinn von Marktanteilen einher.

Da die Kapitalquoten deutscher Regionalbanken sich aber nun immer weiter in Richtung der aufsichtlichen Untergrenzen bewegen – insbesondere unter Berücksichtigung der neuen Anforderungen der BaFin (Systemrisikopuffer und antizyklischer Kapitalpuffer) sowie der erwarteten Auswirkungen der CRR III nach abgeschlossenem Phase-in –, muss die Stabilisierung der Eigenkapitalquoten im Spannungsfeld zwischen RWA-Wachstum und ROE nach Steuern (als Wachstumsrate des regulatorischen Kapitals) im Fokus der Banksteuerung stehen.

Ein bedeutendes Werkzeug dafür ist ein RWA-orientiertes Pricing. Hierbei gilt es insbesondere, die geschäftsindividuellen (regulatorischen) Eigenkapitalkosten zu bestimmen, die über einen Nettomargenanspruch, eine Preisuntergrenze sowie Zielkonditionen in das risikoadjustierte Pricing eingehen sollten.

Ermittlung von Nettomargenansprüchen, Preisuntergrenzen und Zielkonditionen erforderlich

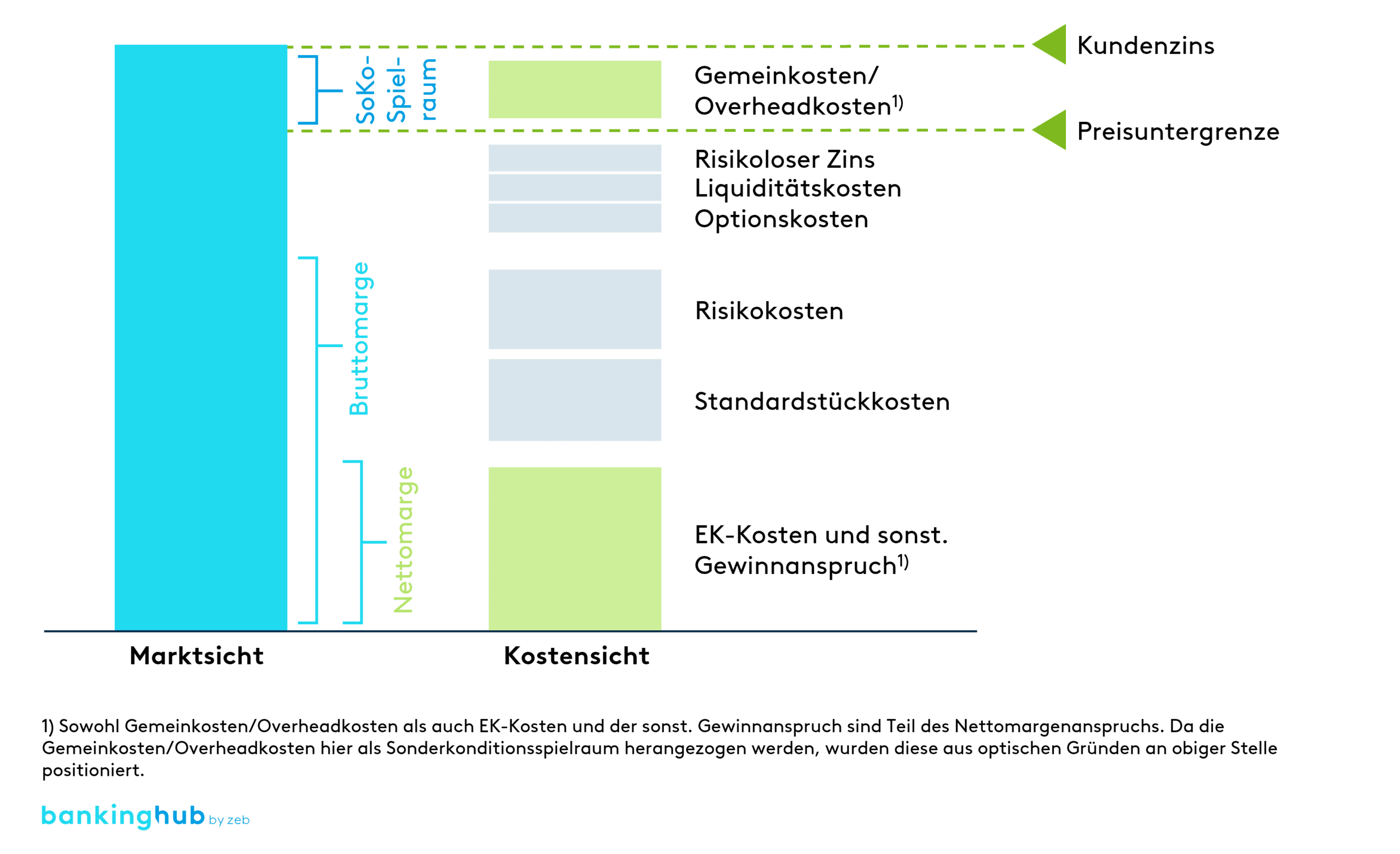

In der Kalkulationslogik lässt sich zwischen der Marktsicht und der Kostensicht differenzieren (vgl. nachfolgende Abbildung 1). Zur methodisch konsistenten Berechnung von (risikoadjustierten) Nettomargenansprüchen, Preisuntergrenzen und Zielkonditionen sind alle Komponenten der Kalkulation auf den Prüfstand zu stellen. Auf Basis von zeb-Projekterfahrungen stellen insbesondere die Eigenkapitalkosten sowie die Gemeinkosten/Overheadkosten einen Schwerpunkt in der Analyse dar.

Nettomarge bzw. Gewinnanspruch

Der Anspruch einer Nettomarge umfasst die Ableitung eines Kapitalkostenansatzes, einen (pragmatisch abgeleiteten) Zuschlag für Gemeinkosten/Overheadkosten sowie Beiträge an Sicherungseinrichtungen.

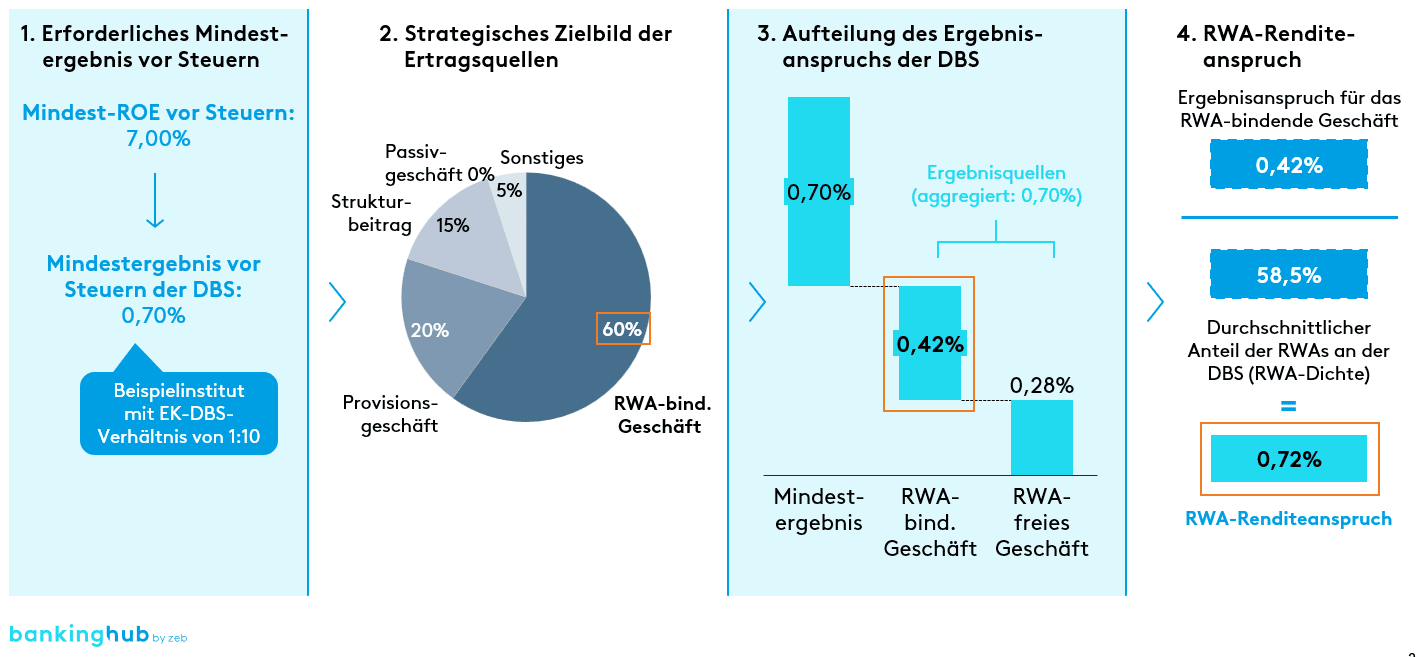

Bei den Kapitalkosten kann je nach Engpass für das jeweilige Produkt die Ableitung von regulatorischen oder ökonomischen Kapitalkosten erforderlich sein. Im Kreditgeschäft stellen überwiegend die RWAs den Engpass dar (und nicht das ökonomische Risikodeckungspotenzial (RDP)). Somit stellt sich die Frage nach einer adäquaten Methodik zur Ableitung von regulatorischen Kapitalkosten. An obiger Stelle haben wir festgehalten, dass bei einem RWA-Wachstum von 5 % p. a. auch ein Mindest-ROE nach Steuern von 5 % erwirtschaftet werden muss, um die Kapitalquoten konstant zu halten. Unter der Annahme eines Steuersatzes von 30 % ergibt sich im Falle konstanter Kapitalquotenambitionen ein erforderlicher ROE vor Steuern von ca. 7 %. Dieser ROE-Anspruch vor Steuern kann in einen Mindestergebnisanspruch der DBS in Prozent umgerechnet und auf RWA-bindende und nicht RWA-bindende Ertragsquellen wie das Provisionsgeschäft allokiert werden. Der hieraus ermittelte Ergebnisanspruch für das RWA-bindende Geschäft kann zuletzt durch den durchschnittlichen Anteil der RWAs an der DBS (RWA-Dichte) zur Ableitung eines RWA-Renditeanspruchs dividiert werden (vgl. nachfolgende Abbildung 2):

Bei der vorgestellten Vorgehensweise gilt es zu beachten, dass die Methodik bereits die Ableitung eines Gewinnanspruchs aus Sicht des regulatorischen Kapitals beinhaltet. Würde der ermittelte RWA-Renditeanspruch über alle Geschäfte hinweg verdient werden, so könnten die Kapitalquoten stabil gehalten und die Mindestrendite erwirtschaftet werden.

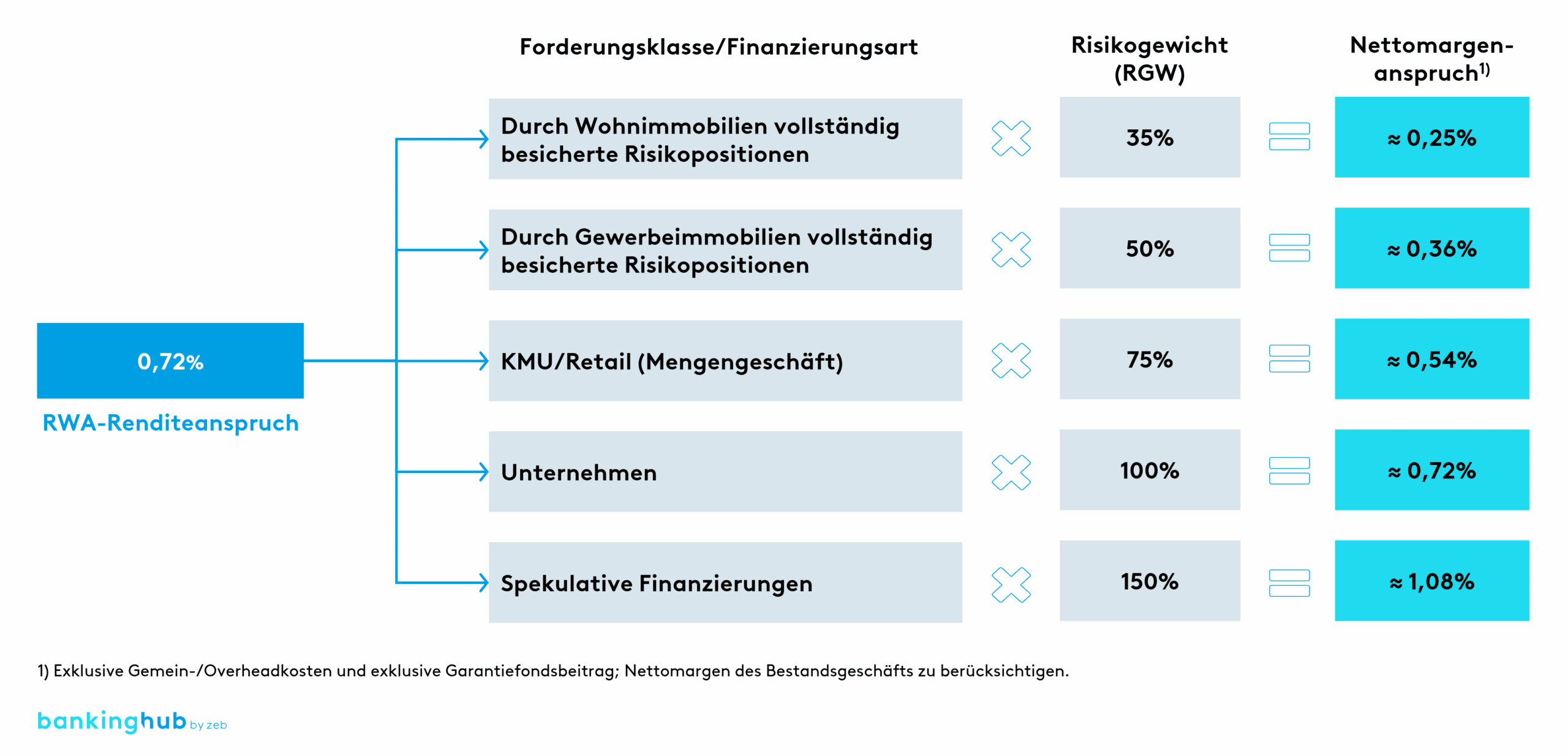

Zur Überführung in das risikoadjustierte Pricing ist der RWA-Renditeanspruch mit den Risikogewichten der KSA-Forderungsklassen zu multiplizieren (vgl. nachfolgende Abbildung 3). Da Geschäfte/Exposures nicht immer eine eineindeutige Forderungsklassenzuordnung haben (Privilegierungsfähigkeit), bietet sich in diesen Fällen die Ermittlung eines volumengewichteten Kapitalkostenmischsatzes an.

Wie in Abbildung 3 aufgezeigt, ist die Modellierung weiterer Szenarien zu Zwecken einer Sensitivitätsanalyse denkbar. Unter der Annahme einer RWA-Optimierung/eines geringeren RWA-Wachstums fällt auch der erforderliche Mindest-ROE vor Steuern geringer aus. Das obige Beispielhaus könnte bei einer RWA-Optimierung von 5 % von einer moderaten Reduktion des RWA-Renditeanspruchs i. H. v. drei Basispunkten profitieren.

Preisuntergrenzen und Zielkonditionen

Wie in Abbildung 2 beschrieben, sind oberhalb der Nettomarge noch weitere Kostenbestandteile wie Standardstückkosten, Risikokosten sowie Kosten der Refinanzierung in die Überlegungen einzubeziehen.

Bei der Ableitung einer Preisuntergrenze ist zu beachten, dass ein Geschäft mindestens die variablen Kosten decken sollte. Somit ergibt sich im Vergleich zur Zielkondition der Unterschied, dass die Preisuntergrenze (pragmatisch abgeleitete) Zuschläge für Gemeinkosten/Overheadkosten beinhaltet. Der Preisnachlass zwischen Zielkondition und Preisuntergrenze sollte nur über ein valides Sonderkonditionsmanagement möglich und in einem entsprechenden Kompetenzsystem geregelt sein.

Einbindung des Vertriebs und Abschöpfung von individuellen Preisbereitschaften

Unsere Projekterfahrungen zeigen, dass Preisuntergrenzen und Zielkonditionen häufig ohne Einbezug des Vertriebs allein durch die Banksteuerung ermittelt werden. Ein solches Vorgehen führt i. d. R. zu wenig Akzeptanz bei den Beraterinnen und Beratern im Vertrieb.

Ein Erfolgsfaktor für die Durchsetzung der Zielkonditionen ist deren frühzeitige Einbindung. Insbesondere das Verständnis der Wirkungszusammenhänge zwischen Wachstum und gebundenem Eigenkapital ist für die Umsetzung eines risikoorientierten Pricings hilfreich. Hierbei sollten auch individuelle Preisbereitschaften der Kunden berücksichtigt werden. Ansätze hierfür finden Sie in unserem Artikel Pricing 2.0 – smart und dynamisch.

Eine konstruktive Zusammenarbeit zwischen der Banksteuerung – mit ihrem Grundgedanken „Welchen Preis müssen wir aus Banksicht mindestens erzielen?“ – und dem Vertrieb – mit seinem Ziel „Welchen Preis kann ich im Wettbewerb durchsetzen?“ – fördert gleichzeitig auch strategische Überlegungen dahingehend, welche Geschäftsfelder welche Wachstumschancen bieten und in welchen Geschäftsfeldern welche Opportunitäten (wie bspw. Vermittlung und Off-Balance-Sheet-Geschäft) bestehen.

Fazit zum (Kredit )Wachstum in Regionalbanken

Wachstum um jeden Preis ist „out“. Stattdessen ist qualitatives (im Sinne von risiko‑/renditeorientiertem) Wachstum zunehmend betriebswirtschaftlich notwendig. Als Werkzeug dafür sind die Ableitung von Preisuntergrenzen inklusive eines RWA-orientierten Pricings sowie das Bewusstsein über Zielkonditionen elementar. Nur so kann der strukturelle Gewinnbedarf, der zur Einhaltung der Kapitalanforderungen führt, abgesichert werden. Ein zentraler Erfolgsfaktor hierfür ist die frühe Einbindung des Vertriebs.

RWA-Management-Reihe

Bei diesem Artikel handelt es sich um den vierten Teil unserer RWA-Management-Reihe. Den ersten Teil finden Sie hier:

Den zweiten zur RWA-Optimierung hier:

Den dritten zur RWA-Steuerung hier:

Und den fünften Teil zur RWA-berücksichtigenden Logik zur Analyse der Asset Allocation hier: