Zielsetzungen der Bilanzflexibilisierung

Banken müssen ihre Bilanzen bzw. Kreditportfolios aktiver steuern, um die erforderliche Flexibilität im Kundensinne sicherzustellen. Die Bilanzflexibilisierung dient typischerweise den folgenden konkreten Zielsetzungen:

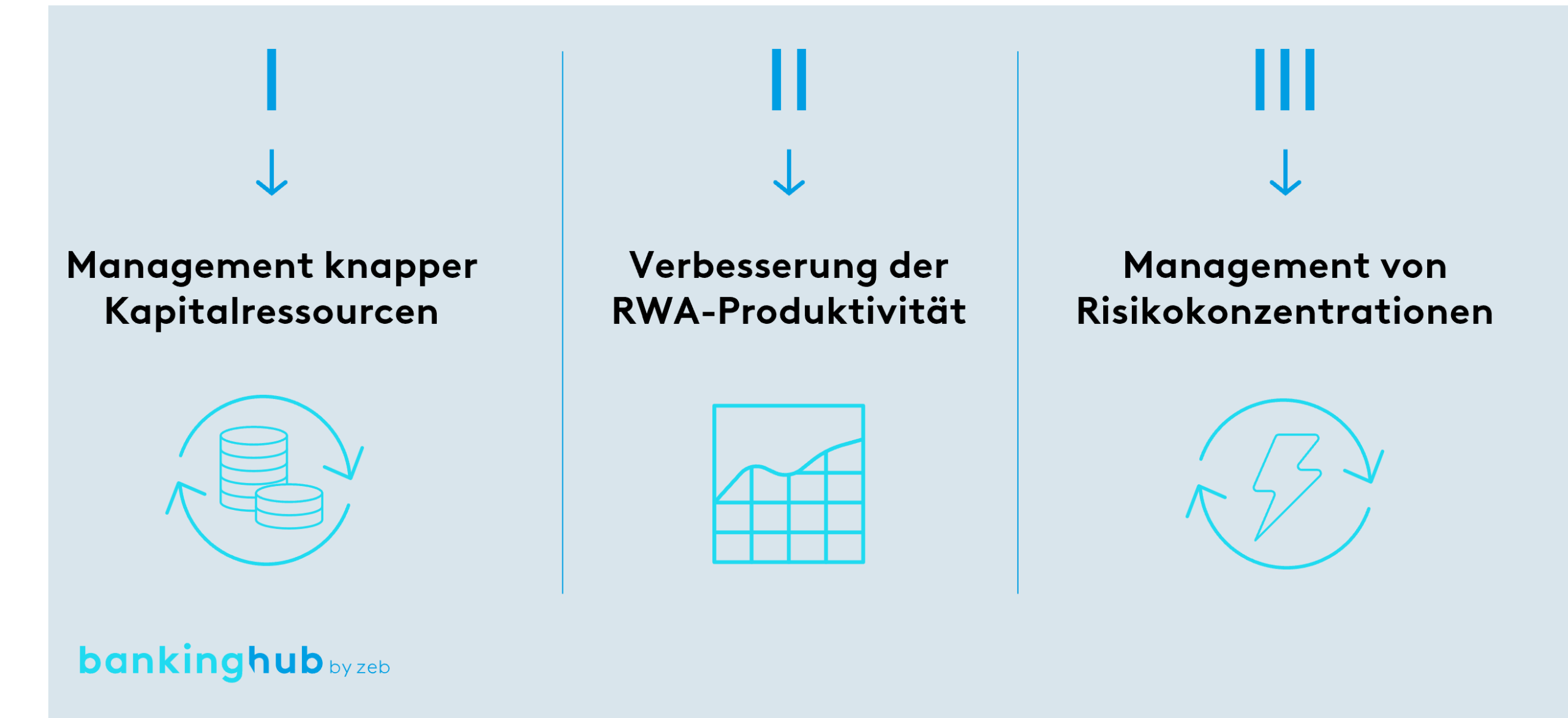

I) Management knapper Kapitalressourcen

Regulatorische Vorgaben an die Kapitalunterlegung von Banken sind ein zentraler Faktor für die Notwendigkeit eines aktiven Portfoliomanagements. Die Finalisierung des Basel-III-Pakets soll ab 2025 in Kraft treten und für europäische Institute in Form der CRR III verbindlich werden. Als weitreichende Änderung gilt z. B. die Einführung des Output Floors, welcher die Vorteilhaftigkeit interner Modelle einschränkt und deshalb mittelfristig zu einem signifikanten Anstieg der Risk-Weighted Assets (RWA) in vielen großen Häusern führt. In der Folge wird das regulatorische Kapital noch stärker zu einer Engpassressource, welche bewusst gesteuert werden muss, um gegenüber Kunden vollumfänglich kreditvergabefähig zu bleiben.

II) Verbesserung der RWA-Produktivität

Eine Fokussierung der Steuerungsziele auf das Verhältnis von operativem Ergebnis zu RWA ist daher folgerichtig. Viele Institute haben bereits Hurdle Rates in der Segmentsteuerung und teilweise auch im Pricing etabliert. Verstärkt wird die Notwendigkeit einer konsequenten Steigerung der RWA-Produktivitäten dadurch, dass die meisten deutschen und europäischen Institute mit ihrer Eigenkapitalrendite derzeit nicht oder nur knapp ihre Kapitalkosten verdienen. Insofern muss auch unabhängig vom Kapitalengpass im Hinblick auf eine optimierte „Return on Equity“-Steuerung in Erwägung gezogen werden, die RWA-Produktivität (noch) stärker zu fokussieren.

III) Management von Risikokonzentrationen

Aufgrund des volatilen, makroökonomischen Umfelds und geopolitischer Disruptionsrisiken muss zusätzlich die Steuerung von Risikokonzentrationen aktiv angegangen werden. Hierbei dienen Stresstests und Szenarioanalysen neben der Erfüllung aufsichtsrechtlicher Anforderungen als zentrales Instrument zur Einschätzung von Portfoliorisiken. Darüber hinaus ist es ratsam, den Risikoappetit und die Limitierung für Einzeladressen zu überprüfen sowie sektorale und ausgewählte geografische Risikopositionen zielgerichtet zu steuern.

Vor diesem Hintergrund sind innovative Ansätze zur stärkeren Entkoppelung des Bilanzwachstums vom Neugeschäftswachstum gefragt, sodass wichtige Kundenbeziehungen unabhängig von Kapital- und Bilanzrestriktionen aufrechterhalten werden können!

Erhöhung der Bilanzflexibilität notwendig und sinnvoll

Der Einsatz geeigneter Instrumente zur Flexibilisierung der Bilanz durch die verbesserte Fungibilität des Kreditportfolios sowie zur Steigerung des Risiko-Rendite-Profils wird somit immer bedeutsamer.

Aus Perspektive von Originator-Banken kommt eine Bandbreite an Instrumenten zur Distribution von Kreditrisiken infrage, welche sich jeweils hinsichtlich der Bilanzumschlagswirkung, des RWA-Freisetzungspotenzials und des langfristigen Ergebnisbeitrags unterscheiden.

- Syndizierungsaktivitäten und Verbriefungen sind in vielen Banken gut etabliert und werden über verschiedene Assetklassen hinweg genutzt.

- Zur Steuerung von Konzentrationen und Limits werden strukturierte Kreditrisikoversicherungen für Einzeladressen (CPRI – Credit and Political Risk Insurance) sowie der Verkauf oder die Besicherung von Teilportfolios meist anlassbezogen als Instrumente eingesetzt.

- Vergleichsweise selten werden hingegen Debt Funds aufgelegt, um langfristig die Risikokapazität von institutionellen Kapitalgebern für die Finanzierung von Kreditnehmern zu nutzen.

In den folgenden Kapiteln zeigen wir daher am Beispiel der neu gegründeten Debt-Fund-Plattform der Helaba, wie die Bilanzflexibilität durch den Einsatz neuer Instrumente gesteigert werden kann und welche Herausforderungen dabei zu adressieren sind.

Fallstudie: Debt-Fund-Plattform der Helaba

Bereits in 2021 hat die Helaba ein zukunftweisendes Projekt zur Weiterentwicklung des Portfoliomanagements und zur Steigerung der Bilanzflexibilität angestoßen, bei dem ein systematisches und antizipatives Portfoliomanagement sowie der strategische Ausbau der Distribution zur RWA-Entlastung und Verbesserung der RWA-Produktivität als Zielbild verankert wurden.

Für den Projektaufsatz lag dabei das ressortübergreifende Management der gesamten Kreditwertschöpfungskette im Fokus. Eines der „Leuchtturmprojekte“ im Anschluss an dieses Kernprojekt war die Gründung einer Debt-Fund-Plattform mit dem Ziel, institutionelle Investorenpartner an den Finanzierungen der Helaba, speziell in den alternativen Assetklassen wie Infrastruktur, Erneuerbare Energien oder Immobilien, zu beteiligen. Der zentrale Meilenstein dieses Projekts war die im September 2023 abgeschlossene Gründung der SICAV-RAIF-Plattform „HLB Private Markets“ in Luxemburg sowie das Closing des ersten „Infrastructure Debt Fund“ im November 2023.

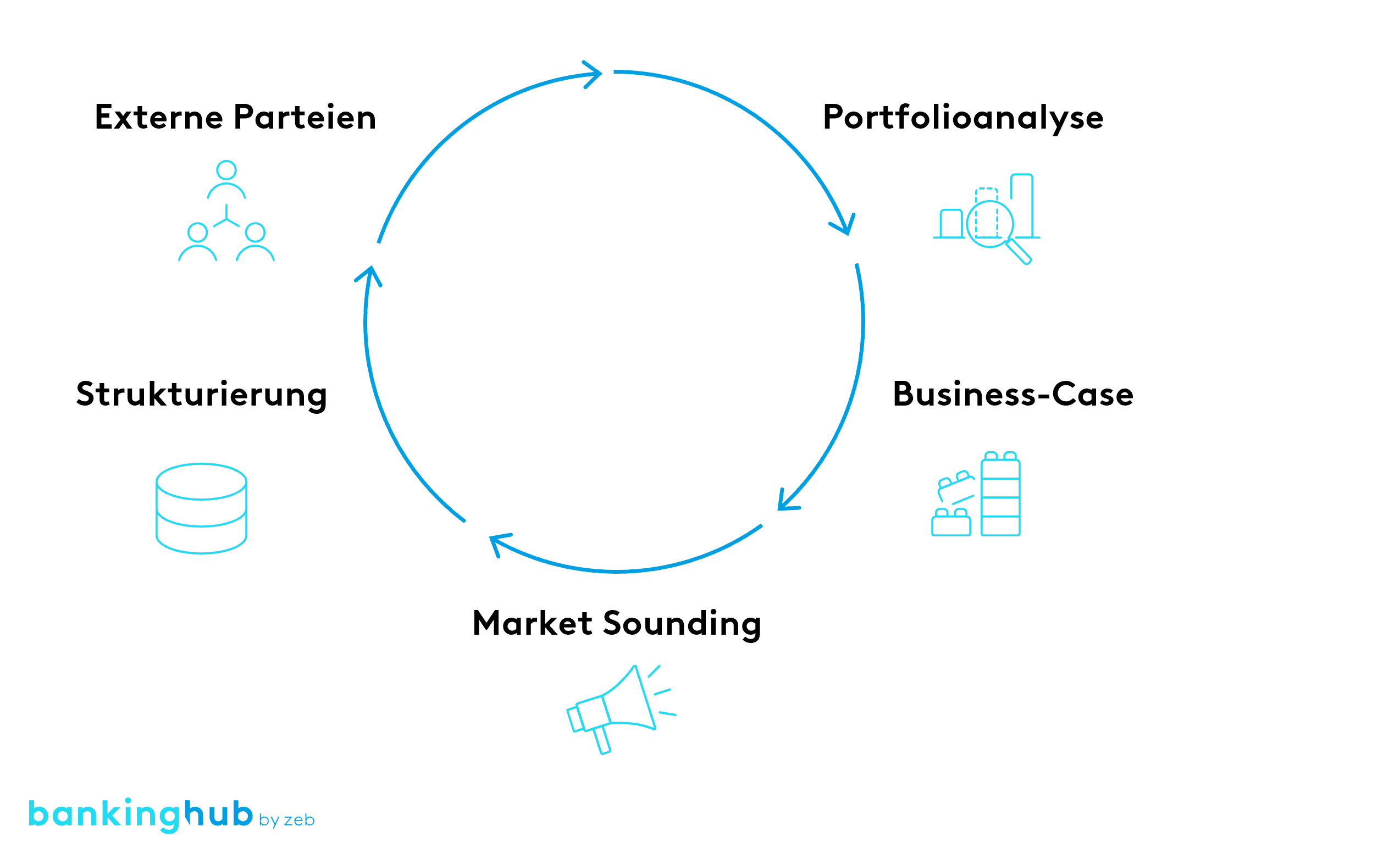

Bis zum Closing des ersten Debt Fund mit einem großen institutionellen Ankerinvestor aus Kanada wurden folgende Phasen durchlaufen:

Abbildung 2: Phasen bis zum ersten Debt Fund Closing

Abbildung 2: Phasen bis zum ersten Debt Fund Closing- Portfolioanalyse: Vorgelagerte, strukturierte Portfolioanalyse zur Ermittlung ausplatzierungsfähiger Assets nach Berücksichtigung von Negativkriterien wie Transaktionstyp, Risikostruktur, Restlaufzeit sowie weiteren assetklassenspezifischen Filterfaktoren

- Business-Case: Quantifizierung des potenziellen Impacts auf Bilanzumschlag und Rendite-KPIs durch Etablierung und Ausbau der Plattform

- Market Sounding: Internationale Ansprache von institutionellen Investoren inkl. Vorstellung eines Investment-Memorandums

- Strukturierung: Entwicklung einer flexiblen Plattformstruktur auf Basis eines SICAV-RAIF mit Fokus auf den relevanten Investorenanforderungen inkl. Investment-Memorandum, Zielrenditen der jeweiligen Assets, Laufzeiten etc. sowie den Verantwortlichkeiten im Debt-Fund-Konstrukt in Form einer klassischen GP-/LP-Struktur – die Möglichkeit der flexiblen Ausgestaltung des finalen Investmentprodukts für den Investor wurde durch Implementierung einer Note-Struktur weiter ergänzt

- Externe Parteien: Auswahl und Mandatierung der erforderlichen Transaktionspartner (externer Portfoliomanager, Anwaltskanzlei, Steuerberatung, AIFM inkl. Depotbank, Wirtschaftsprüfer)

Im Ergebnis fand das Closing des „Infrastructure Debt Fund I“ in einer Rekordzeit von drei Monaten statt. Dieser umfasst Anteile von Darlehen aus den Bereichen Erneuerbare Energien wie Wind- oder Solarenergie, Digitale Infrastruktur und Landtransport. Helaba selbst behält einen signifikanten Eigenanteil an den in Debt Funds zu übertragenden Engagements in der Bilanz und transferiert Einzelvolumina von ca. 20–30 Mio. EUR pro Transaktion an einen Debt Fund. Durch diese Granularität ergibt sich ein hoher Grad an Diversifikation innerhalb der Funds.

Bei der Portfoliostruktur profitiert die Investorenschaft zusätzlich von den Kreditvergaberichtlinien der Helaba: Die Deals sind „senior-secured“, weisen niedrige Risiken bei Ratings zwischen „A“ bis „BBB“ auf und sind mehrheitlich variabel verzinst. Dabei werden unterschiedliche Strukturvarianten angeboten, welche eine Aufteilung von Renditekomponenten in „fix“ und „variabel“ je nach Investorenanforderungen erlauben. Darüber hinaus erfolgt die Strukturierung des Debt Fund konservativ ohne Leverage auf Ebene der Assets und ohne Anteile von Mezzanine-Tranchen.

Neben der Steigerung der Bilanzflexibilität ist die Gründung einer solchen Plattform auch aus Renditeperspektive durch Fee-Skim-Potenziale attraktiv. Die Kosten für den laufenden Betrieb der einzelnen Debt Funds werden in der Regel innerhalb eines Fund von der Investorenschaft getragen, dieser verbleibt für den Initiator somit kostenneutral. Die insgesamt durch die zusätzlich generierten Provisionserträge reduzierte Zinsabhängigkeit bietet einen attraktiven Mehrwert. Ebenso eröffnet die Möglichkeit, Kunden mit größeren Darlehensbeträgen zu begleiten, die den bilanzwirksamen Risikoappetit übersteigen können, weitere langfristige Potenziale und stärkt die Kundenbeziehung.

Herausforderungen und Erfolgsfaktoren

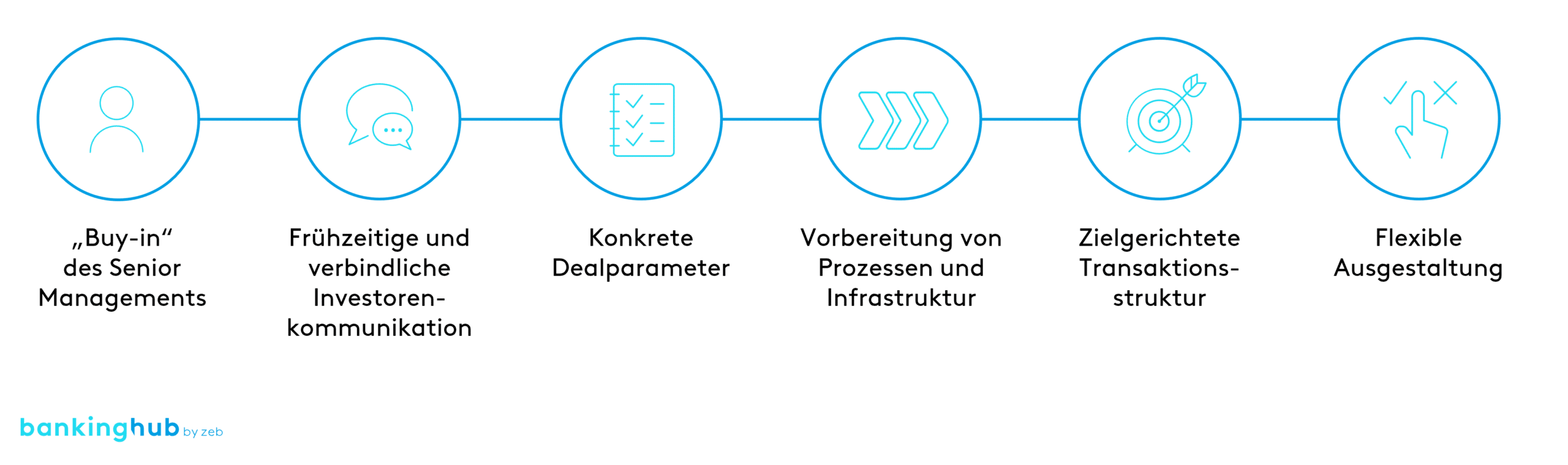

Aus den Erfahrungen der Helaba sowie anhand weiterer Marktbeobachtungen lassen sich die folgenden zentralen Faktoren für den nachhaltigen Erfolg einer Debt-Fund-Plattform ableiten, die den mit der Gründung verbundenen Herausforderungen entscheidend entgegenwirken:

„Buy-in“ des Senior Managements

Für die Etablierung eines weiteren Ausplatzierungskanals in Form einer Debt-Fund-Plattform ist zunächst die konsequente Unterstützung des Senior Managements erfolgskritisch. Nur wenn die Notwendigkeit zur nachhaltigen und ressortübergreifenden Weiterentwicklung einer strategischen Distributionsplattform erkannt und eine positive Einschätzung der Chancen-Risiken-Analyse gegeben ist, können solche strategischen und zukunftsorientierten Projekte initiiert und bis zum Closing verfolgt werden.

Frühzeitige und verbindliche Investorenkommunikation

Für den langfristigen Erfolg einer Debt-Fund-Plattform muss zudem der laufende Abgleich von Angebot- und Nachfrageseite sichergestellt werden. Das bedeutet konkret, die Interessen und den Risikoappetit vorhandener sowie perspektivisch interessierter Investoren bereits in einem frühen Stadium zu eruieren und regelmäßig mit der jeweiligen Debt-Fund-Strategie abzugleichen.

Konkrete Dealparameter

Daneben ist es speziell für Banken als Debt-Fund-Initiatoren essenziell, Investoren bereits in Anbahnungsgesprächen mit einer „realen“ Dealpipeline zu überzeugen, statt auf Basis eines „blanko“ Term Sheet mit Investmentkriterien zu verhandeln. Das frühzeitige „Earmarking“ von Assets ist darüber hinaus für die Refinanzierung des auszuplatzierenden Darlehensanteils sowie für die Prozesse der Bank in Vorbereitung auf die Ausplatzierung entscheidend.

Vorbereitung von Prozessen und Infrastruktur

Des Weiteren müssen die bankinternen Voraussetzungen für die Nutzung von Debt Funds geschaffen werden. Hierzu zählen in der Regel das erfolgreiche Durchlaufen des „Neue Produkte und Märkte“-Prozesses sowie die Adjustierung betroffener Kreditprozesse und der internen Infrastruktur. Beispielsweise sollten am Prozess beteiligte Agency-Funktionen frühzeitig in die Transaktionsvorbereitungen eingebunden werden, um etwaigen „Deal-Breakern“ rechtzeitig vorbeugen zu können.

Zielgerichtete Transaktionsstruktur

Eine auf die übergeordnete Zielsetzung ausgerichtete Transaktionsstruktur ist unverzichtbar für den nachhaltigen Erfolg von Debt Funds. Als modernes Vehikel hat sich der Luxemburger SICAV-RAIF als „Goldstandard“ bei vielen internationalen Investoren bewährt: Dessen steuerlich effiziente „Umbrella-Struktur“ erlaubt eine kontinuierliche Skalierung der Debt-Fund-Plattform über einzelne Compartments oder Single-Fund-Lösungen mit ausgewählten Investoren, ohne dabei erneute Setupkosten zu erzeugen, und bietet Kostendregression durch Skaleneffekte.

Flexible Ausgestaltung

Abschließend lassen sich mithilfe eines SICAV-RAIF Abhängigkeiten von einzelnen (Anker-)Investoren aufgrund der flexiblen Compartment-Struktur vorbeugen. Die Plattform ermöglicht mit jedem weiteren Compartment bzw. jedem neuen Debt Fund eine maßgeschneiderte Anpassung an individuelle Investoreninteressen und die jeweiligen (regulatorischen) Anforderungen.

Debt-Fund-Plattform: Fazit und Ausblick

Zur Steigerung der Bilanzflexibilität und zur Schaffung von RWA-Freiräumen ist der Einsatz eines breiten Spektrums an Distributionskanälen empfehlenswert. Die dafür erforderlichen Kompetenzen bündeln Institute häufig in organisatorisch definierten Credit-Portfolio-Management(CPM)-Einheiten, welche optimalerweise die gesamte Kreditwertschöpfungskette konsistent abdecken und insbesondere die Ausplatzierungsaktivitäten aus einer Gesamtbankperspektive steuern.

Im spezifischen Fall einer Debt-Fund-Plattform sind für deren Gründung eine konsequente Verfolgung der Umsetzung und ein langer Atem entscheidend, da es zwischen der Initiierung und der Unterzeichnung des finalen Commitments durch einen ersten (Anker-)Investor zu Verzögerungen im Prozess durch exogene Faktoren wie Marktvolatilitäten kommen kann. Das somit erreichte erste Fund Closing ist der entscheidende Meilenstein im Gründungsprozess, mit positiver Reputationswirkung auf bankinterne Stakeholder und speziell für weitere an Debt-Fund-Lösungen interessierte Investoren auf der Plattform.

Die Helaba plant über ihre neue Plattform, je Debt Fund ein Zielvolumen von ca. 200–500 Mio. EUR zu realisieren und dabei ihre Private-Debt-Investment-Strategie auf weitere Assetklassen und Compartments auszuweiten. Dieses Projekt stellt sowohl für die deutsche als auch für die europäische Bankenlandschaft eine Zäsur zur innovativen Schaffung von RWA-Freiräumen und Bilanzflexibilität dar. Sicherlich werden einige weitere Institute das Momentum nutzen und ähnliche Vorhaben in naher Zukunft in Erwägung ziehen.