Alleiniger Blick auf regulatorische Kapitalbindung nicht zielführend

Musterbeispiele in den vorangegangenen Artikeln zeigen, dass Regionalbanken zur Erhaltung der Kapitalquoten eine signifikante Thesaurierungskraft benötigen, um geplantes Wachstum der risikogewichteten Aktiva unterlegen und den Auftrag zur Förderung der Region erfüllen zu können (für ein durchschnittliches zukünftiges RWA-Wachstum von 5 % wäre gemäß den Musterrechnungen ein Betriebsergebnis nach Bewertung von 0,70 % der DBS erforderlich).

Die primäre Aufgabe des Treasury einer Regionalbank ist zunächst die Aussteuerung der Risiken aus dem originären Kundengeschäft – im Rahmen der Zinsbuch-, Liquiditäts- und Adressenrisikosteuerung. Zusätzlich kann das Treasury aber auch gezielt Risiken eingehen, um darüber hinaus Erträge zu generieren. Indem die durch die Asset Allocation des Depots A gebundenen RWAs optimal eingesetzt werden, kann ein wichtiger Beitrag zum Betriebsergebnis geliefert werden.

Bei der Analyse und Optimierung der Treasury-Anlagen ist zunächst von entscheidender Bedeutung, den Blick neben regulatorischen Risiken (in Form vorgeschriebener Risikogewichte) insbesondere auch auf ökonomische Risiken zu richten, da sonst die Gefahr besteht, suboptimale Assetstrukturen auszuwählen und das verfügbare Kapital nicht passend einzusetzen. Anders als im Kundengeschäft werden die Risiken bestimmter Assetklassen in der ökonomischen und regulatorischen Sicht unterschiedlich interpretiert bzw. einzelne Assetklassen regulatorisch übervorteilt. Vor diesem Hintergrund greift auch die reine Durchsicht der Treasury-Portfolios nach „RWA-sparenden“ Alternativanlagen zu kurz.

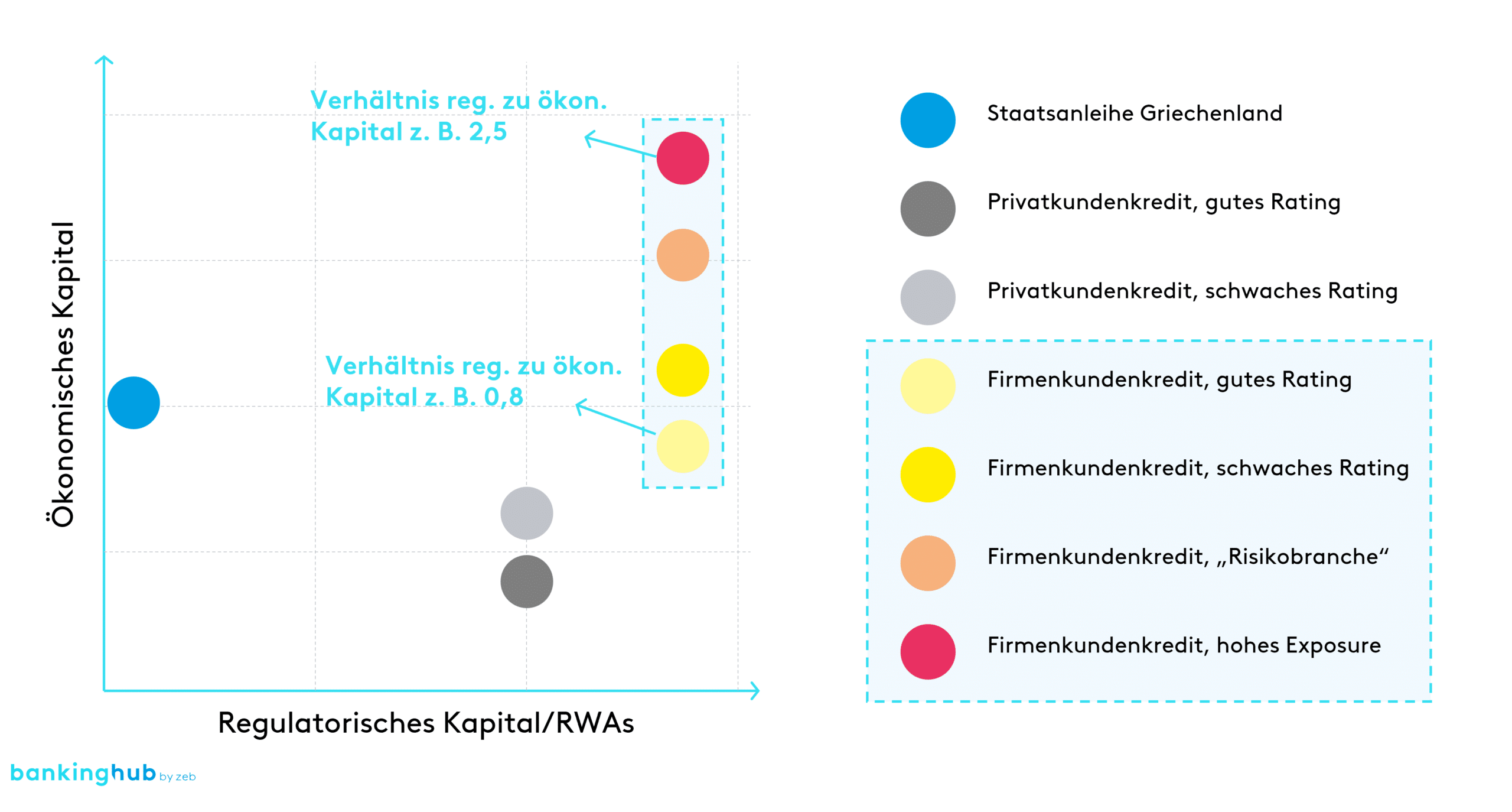

Abbildung 1 verdeutlicht beispielhaft, wie ausgewählte Kundenkreditsegmente bzw. Treasury-Assetklassen unterschiedlich auf das Risiko wirken – abhängig von der ökonomischen oder regulatorischen bzw. normativen Perspektive. Erkennbar sind Positionen, die regulatorisch wenig bis keine Risikogewichtung aufweisen, andererseits aber durchaus bedeutende ökonomische Risiken zeigen (z. B. griechische Staatsanleihen). Wie die Bewertung der einzelnen Segmente im Kundengeschäft zeigt, wäre eine reine Fokussierung auf die ökonomischen Risiken ebenfalls nicht zielführend, da die regulatorischen Kapitalkosten ggf. unterschätzt werden, die z. B. durch unterschiedliche Arten von Kreditnehmenden oder Branchen entstehen können.

Daher ist aus zeb-Sicht der Schlüssel zu einer erfolgreichen, gesamtbankbezogenen Asset Allocation ein ökonomischer Ansatz aus Risiko-Rendite-Perspektive mit der strikten Nebenbedingung einer Obergrenze der RWAs bzw. der regulatorischen Auslastung des bereitgestellten Kapitals.

Um die skizzierten ökonomischen und regulatorischen Wirkungsweisen im Treasury näher zu beleuchten, wird im Folgenden ein Musterdepot A mit typischen Regionalbankenstrukturen definiert.

Verknüpfung regulatorischer und ökonomischer Perspektive

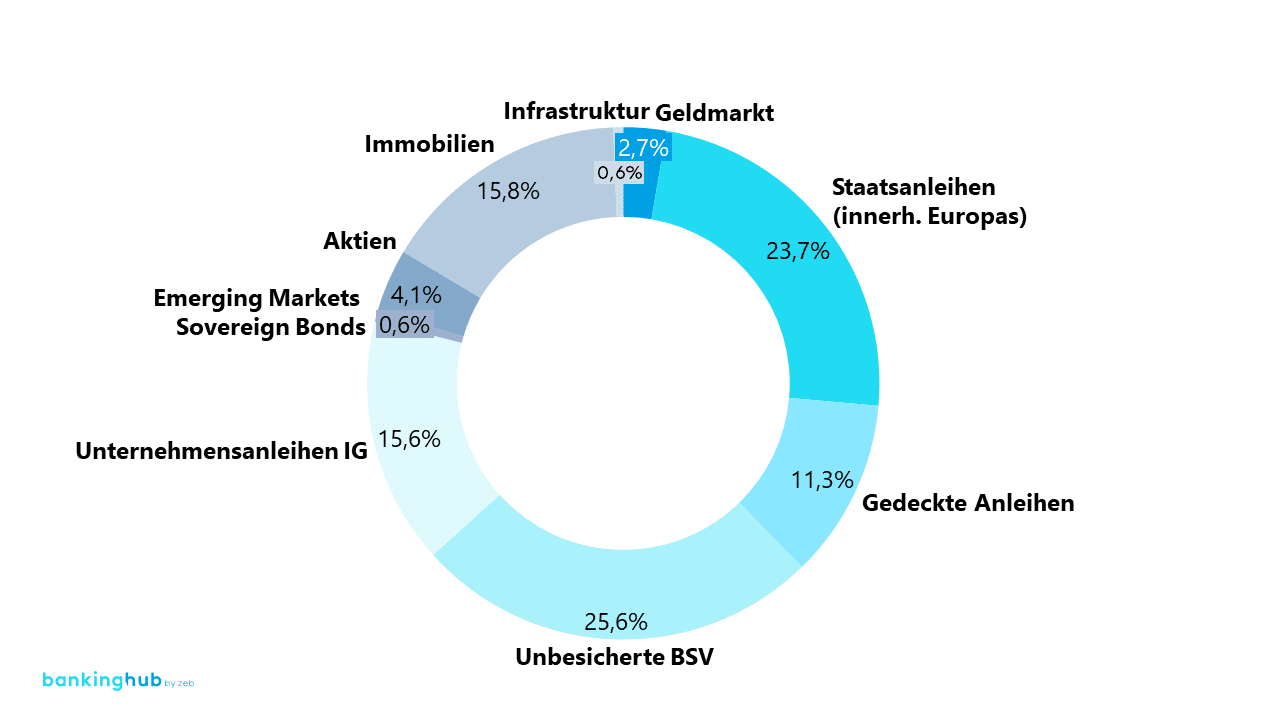

Die in Abbildung 2 dargestellte Assetklassenstruktur des Musterportfolios weist als zentrale Positionen mit einem Anteil von über 26 % bzw. 24 % Bank- bzw. Staatsanleihen aus. Je 16% entfallen zudem auf Unternehmensanleihen und Immobilien.

Für die Aussagefähigkeit der Analyse der Asset Allocation ist es wichtig, die einzelnen Positionen – auch aus (Teil-)Portfolios und Master- bzw. Spezialfonds – sauber zu erfassen und zuzuordnen. Nur so kann eine korrekte Ermittlung der KSA-Risikogewichte der einzelnen Positionen erfolgen. Beispielsweise hängt das KSA-Risikogewicht für Immobilien von der Abbildung der Position über Fonds oder Beteiligungen ab.

Im Beispiel wird eine reine Fondslösung mit einem Risikogewicht von 150 % anstatt 250 % über die Abbildung im Rahmen von Immobilienbeteiligungen unterstellt.[1] Daneben wird bei den Bankschuldverschreibungen von einer Mischung aus Papieren inner- und außerhalb des Haftungsverbunds ausgegangen und ein mittleres RWA-Gewicht von 10 % eingesetzt. Bei Unternehmensanleihen und Emerging Markets Sovereign Bonds sind die RWA-Gewichte grundsätzlich ratingabhängig (Investment-Grade-Bereich), für das Musterportfolio werden vereinfacht Gewichtungen von 75 % bzw. 100 % verwendet.

Basierend auf den erwarteten Erträgen und ökonomischen Risiken bzw. den RWA-Gewichten der einzelnen Assetklassen werden für diese drei verschiedene Ertrags-Risiko-Maße berechnet:

- das Verhältnis von erwarteter Rendite zu ökonomischem Risiko in Form des Value at Risk (VaR),

- das Verhältnis von erwarteter Rendite zu der durch die Position gebundenen RWA (RoRWA) sowie

- der Ertrag im Verhältnis zur Summe aus ökonomischem und normativem Risiko, Return on invested Capital (RoiC[2]; siehe auch „Asset Allocation in Regionalbanken unter Basel IV“). Diese letzte Kennzahl bietet die Möglichkeit, die ökonomische und die normative Risikosicht miteinander zu verbinden und so eine bessere Vergleichbarkeit der Assetklassen des Depots A zu erreichen.

Assetklassenbewertung und anschließende Optimierung

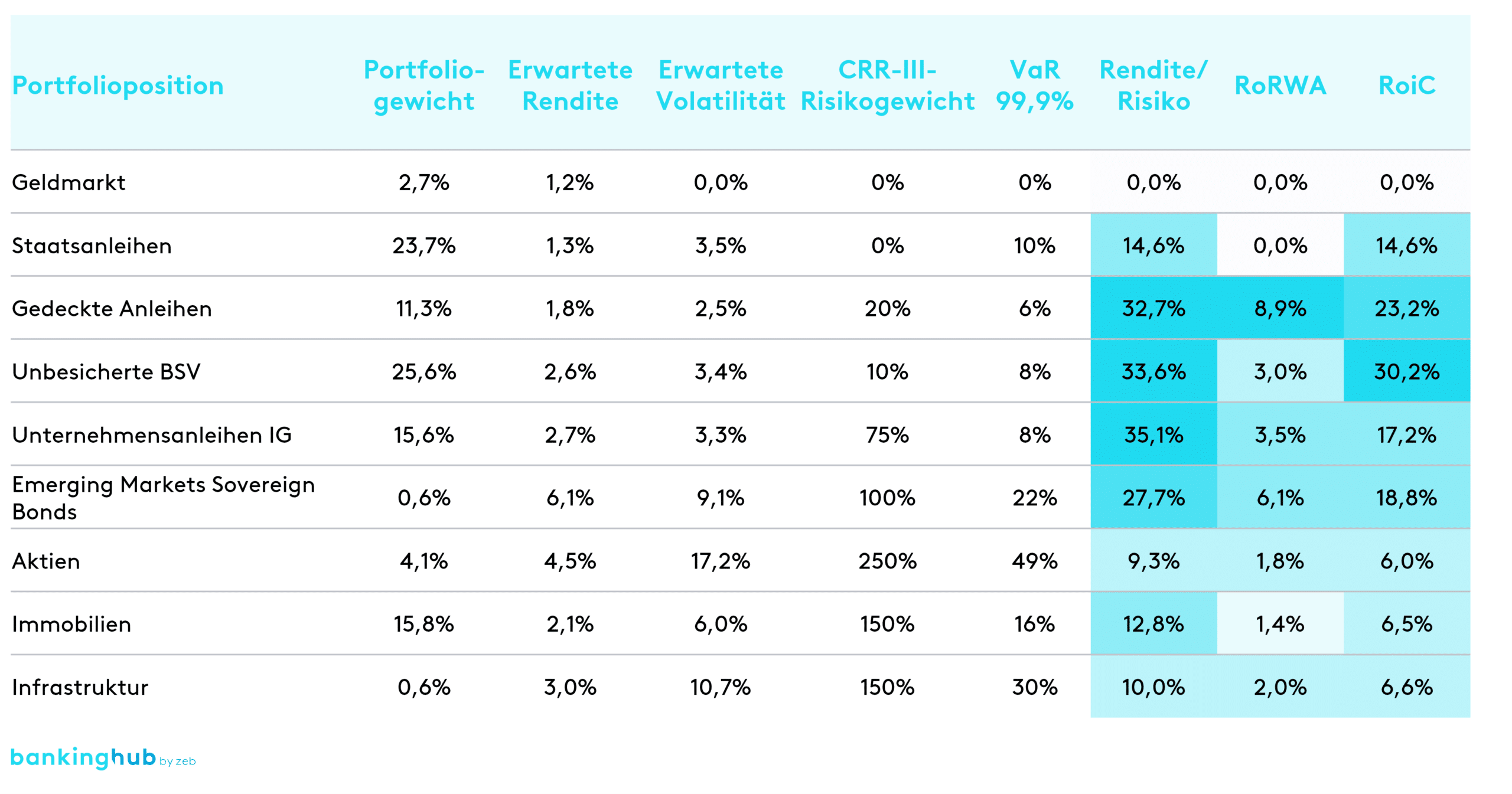

Eine Übersicht über das Musterportfolio mit Gewichten, Erträgen, Risiken (u. a. dem Risikogewicht nach CRR III) und den drei definierten Ertrags-/Risikokennzahlen für die einzelnen Assetklassen ist in Abbildung 3 dargestellt:[3]

Ausgehend von den aktuellen Ertragserwartungen und Risikozahlen der Assetklassen bieten – aus rein ökonomischer Perspektive – Unternehmensanleihen, unbesicherte BSV (Bankschuldverschreibungen) sowie gedeckte Anleihen das beste Rendite-Risiko-Verhältnis. Werden die erwarteten Erträge ins Verhältnis zu den durch die Anlagen gebundenen RWAs gesetzt, bestätigt sich diese Einschätzung für die gedeckten Anleihen. Beiden Kennzahlen ist gemein, dass Sachwerte trotz vergleichsweise hoher Ertragserwartungen die schwächsten Bewertungen aufweisen – ein Umstand, der aus der regulatorischen Perspektive auch einer Risikoneubewertung von Sachwerten durch „Basel IV“ geschuldet ist.[4]

Bei der Analyse der Relation zwischen den Erträgen und den ökonomischen und regulatorischen Risiken in Kombination bestätigen sich die Bankschuldverschreibungen als die grundsätzlich attraktivste Assetklasse. Sachwerte weisen folgerichtig auch in dieser Betrachtungsdimension die geringsten Werte auf.

Die stark veränderten Rahmenbedingungen am Kapitalmarkt zeigen sich besonders, wenn die Ertrags- und Risikoparameter mit denen des BankingHub-Artikels aus November 2021 verglichen werden, dem entsprechende Prognosen aus Q3/2021 zugrunde lagen. Wurden Sachwerte vor der Zinswende von vielen Marktteilnehmenden als Assetklassen mit den attraktivsten Rendite-/Risikoprofilen interpretiert, so hat sich deren isolierte Bewertung – ungeachtet der langfristig günstigen Korrelationsbeziehungen zu klassischen Rentenanlagen – im aktuellen Marktumfeld etwas relativiert. Demgegenüber haben zinstragende Positionen wie gedeckte Anleihen, Bankschuldverschreibungen und Corporates (im Investment-Grade-Bereich) durch den Zinsanstieg für die Neuanlage deutlich an Attraktivität gewonnen und sind für viele Anlegende auf diesem Niveau mittlerweile (wieder) interessante Anlageklassen. Viele Banken stellen vor diesem Hintergrund die Asset Allocation aktuell auf den Prüfstand und beziehen neben dem weiteren Ausbau von Sachanlagen wieder vermehrt Zins- und Spread-Anlagen in die Vermögensanlage ein.

Für die Festlegung einer auf die individuellen Bedürfnisse einer Regionalbank ausgerichteten Asset Allocation ist im ersten Schritt zu prüfen, welchen Ergebnisbeitrag das Treasury neben dem Kundengeschäft zum Gesamtbankertrag liefern soll. Dieser ist dann mit dem allokierten RWA-Budget und den Rahmenbedingungen der ökonomischen Risikotragfähigkeit abzugleichen. Begleitet wird diese Fragestellung von der Entscheidung über die investierbaren Assetklassen und mögliche Grenzwerte, die für die Erfüllung von Liquiditätszielen (z. B. über Untergrenzen für HQLA-Assets) oder Möglichkeiten der Risikonahme (z. B. über Höchstgrenzen volatiler Assetklassen) zu definieren sind.

Die (technische) Optimierung der Assetklassengewichte erfolgt dann unter Maßgabe der ökonomischen Perspektive mit strenger Nebenbedingung des zugeteilten RWA-Budgets, das für die Asset Allocation bereitgestellt wird. Die erarbeiteten möglichen Zielallokationen sollten zwingend einem Backtesting im Hinblick auf Ergebnisstabilität, Liquiditätsvorgaben und Auswirkungen auf mögliche GuV-Risiken (z. B. über historische oder hypothetische Szenarien) unterzogen werden. In der Umsetzung der Allokation stehen eine dedizierte Investitionsplanung sowie die Vehikelfrage im Vordergrund, zumal die „Make or Buy“-Entscheidung ebenfalls Einfluss auf mögliche GuV-Risiken haben kann.

Fazit Asset-Allocation-Prozess im RWA-Management

Treasury kann einen wichtigen Beitrag zu einem stabilen Betriebsergebnis, auch bei limitierten Kapital- bzw. Risikobudgets, leisten – ein gut durchdachter Asset-Allocation-Prozess ist dafür Grundvoraussetzung. Aus zeb-Erfahrung ist es wichtig, bei der Analyse von Depot-A-Strukturen nicht ausschließlich auf möglichst geringe normative Risikogewichte zu achten, sondern ein allokiertes RWA-Budget gezielt einzusetzen, um daraus nach ökonomischen Rendite-Risiko-Gesichtspunkten die Gewichte der einzelnen Assetklassen unter Berücksichtigung langfristiger Korrelationsbeziehungen zu bestimmen. Übergeordnet ist es für eine gesamtbankbezogene Analyse zudem notwendig, einen möglichst einheitlichen Risikobegriff für Kunden- und Eigengeschäft zu definieren, um zu einer höheren Vergleichbarkeit der jeweiligen Risiken zu gelangen. Dazu kann die kombinierte Sicht auf regulatorische und ökonomische Risiken bedeutend beitragen.

In unserer Artikelreihe haben wir aufgezeigt, wie durch ein systematisches Management der RWAs das Erreichen von ambitionierten Thesaurierungszielen unterstützt werden kann, um mögliche zukünftige Kapitalengpässe zu verhindern. Neben den beschriebenen Ansatzpunkten in der Asset Allocation stellt ein RWA-orientiertes Pricing einen wesentlichen Eckpfeiler im Rahmen der aktiven RWA-Steuerung dar. Zusätzlich ist es unverzichtbar, die Stellhebel zur RWA-Optimierung zu nutzen, zumal die Maßnahmen in Teilen ohne hohe Aufwände realisierbar sind. Setzen Regionalbanken neben dieser „Pflicht“ insbesondere auch die „Kür“-Maßnahmen der RWA-Steuerung systematisch um, ist ein wichtiger Beitrag zu einer stabilen Eigenkapitalbasis geleistet und damit die Grundlage für ein weiterhin erfolgreiches Geschäftsmodell „Regionalbank“ geschaffen.

RWA-Management-Reihe

Bei diesem Artikel handelt es sich um den fünften Teil unserer RWA-Management-Reihe. Den ersten Teil finden Sie hier:

Den zweiten zur RWA-Optimierung hier:

Den dritten zur RWA-Steuerung hier:

Und den vierten Teil zum RWA-orientierten Pricing hier:

Eine Antwort auf “Bedeutung des RWA-Managements für die gesamtbankbezogene Asset Allocation”

Michael Rehberg

Hallo,

bei Staatsanleihen (bzw. RWA-Gewichten von 0%) haben Sie den RoRWA auf 0% gesetzt, da sonst Division durch Null. Interessant wäre jedoch schon, wie sich deren Rendite im Vergleich zu anderen Assets darstellen würde. Wie kann man das konzeptionell lösen?

Viele Grüße

Michael Rehberg