Referenzmodell zum RWA-Management für Regionalbanken

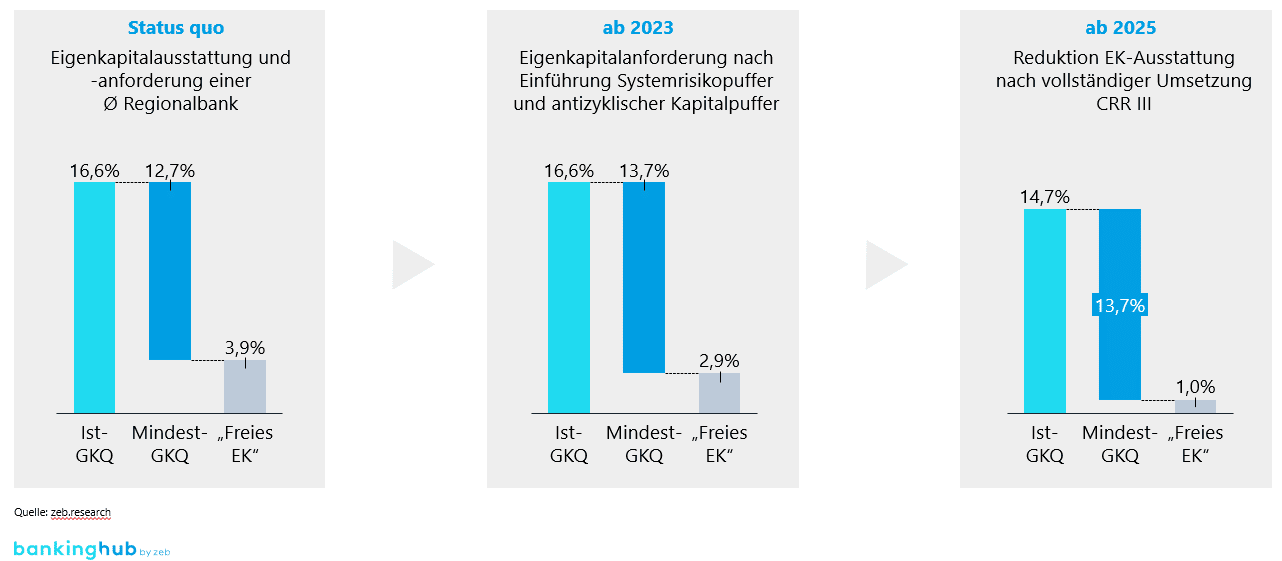

Bei Fortsetzung des aktuellen Kreditwachstums von Regionalbanken sinkt perspektivisch beim aktuellen Thesaurierungsniveau die Gesamtkapitalquote. Gleichzeitig erhöhen die Aufsichtsbehörden die Mindestkapitalanforderungen ab 2023, sodass „freies EK“ weiter eingeschränkt wird. Während die Differenz zwischen den Eigenmittelanforderungen und den Eigenkapitalquoten der Regionalbanken durchschnittlich heute noch bei knapp 4 % liegt, sinkt das „freie“ Eigenkapital in den nächsten drei Jahren auf nur noch knapp 1 %. Das bedeutet, um zukünftiges Wachstum zu ermöglichen, müssen Regionalbanken systematisch Rentabilitätspotenziale realisieren und Spielräume im Rahmen einer effizienten RWA-Bewirtschaftung nutzen. Diesen Zusammenhang verdeutlicht nachfolgende Abbildung 1 für eine durchschnittliche Regionalbank auf Basis der Annahmen der zeb-Regionalbankenstudie.

Das zeb-Referenzmodell zum RWA-Management bietet Regionalbanken dazu praxiserprobte Stellhebel. Im Rahmen der zeb-Artikelreihe zum RWA-Management werden die einzelnen Bausteine und Wirkungshebel aufgezeigt.

RWA-Optimierung als unverzichtbarer Baustein

Ziel der RWA-Optimierung für KSA-Institute ist die dauerhafte Sicherstellung einer möglichst geringen RWA-Belastung für die Regionalbank innerhalb des geltenden und perspektivisch absehbaren regulatorischen Regimes.

Einen potenziellen Ansatzwechsel vom KSA in den IRB-Ansatz klammern wir in den nachfolgenden Überlegungen aus. Fokus hier ist die Nutzung von Stellhebeln zur RWA-Reduktion im KSA-Ansatz. Gleichwohl beschäftigen sich mehr und mehr Regionalbanken mit dem IRB-Ansatz, da dieser gerade unter dem neuen CRR-III-Regime, eine zunehmende Bedeutung erlangt und das Potenzial hat, die Eigenkapitalquote um mehrere Prozentpunkte zu verbessern.

Nach zeb-Erfahrungen sind – auch bei Nutzung von Verbundstandards – die Stellhebel zur RWA-Optimierung institutsindividuell ausgeprägt. Hier spielen bspw. die unterschiedliche Nutzung von Wahlrechten, individuelle Auslegungen von Spielräumen sowie unterschiedliche Kredit- und Bewertungsprozesse in den Instituten eine Rolle.

Mehr als 60 potenzielle Stellhebel zur RWA-Optimierung

Deshalb empfiehlt sich eine strukturierte und ganzheitliche Analyse aller potenziellen Stellhebel. Der KSA-Ansatz als Standardansatz der CRR bietet mehr als 60 potenzielle Stellhebel zur RWA-Optimierung. Diese lassen sich grundsätzlich in die vier Themenfelder gliedern, für die im folgenden beispielhafte Stellhebel aufgezeigt werden:

- Methodenwahlrechte: Die Prüfung des Umgangs mit der Realkreditprivilegierung, die Verwendung externer Ratings oder auch die Bewertungsansätze für Fondspositionen bietet verschiedene Ansatzpunkte für die Optimierung der RWA im Bestand von Regionalbanken. Insbesondere die Realkreditprivilegierung gewerblicher Immobiliensicherheiten steht hier im Fokus. Neben der Wahlmöglichkeit an sich, ist dabei insbesondere eine effiziente Umsetzung der Kredit- und Gutachterprozesse zu bewerten. Auf Basis von Benchmarks von Regionalbanken über die Anzahl Gutachten pro Jahr sowie Best-Practice-Ansätzen zu Prozessstrecken werden bei Regionalbanken regelmäßig Optimierungspotenziale transparent.

- Geschäfte und Sicherheiten: Zielsetzung ist die Analyse des Umgangs und der Nutzung der Anrechnung von finanziellen Sicherheiten, wie Guthaben Lebensversicherung und Bausparverträgen. Neben der Diskussion, welche finanziellen Sicherheiten angerechnet werden, kann hier auch ein Benchmarking der Höhe der Anrechnung finanzieller Sicherheiten hilfreich zur Einordnung des RWA-Reduktionspotenzials sein. Ein anderes Beispiel ist die Praxis zum Umgang mit freien Linien, insb. die etwaige Befristung und Bepreisung gewerblicher Kontokorrentlinien.

- Kapital: Hier geht es insbesondere darum, Kapitalabzüge aufgrund der etablierten Kapitalallokation zu vermeiden – etwa, wenn aufgrund des doppelten Schwellenwertverfahrens ein Risikogewicht in Höhe von 1,250 % für Risikopositionen resultiert. Andere Stellhebel zur Erhöhung der Kapitalquoten sind bspw. die Aufnahme von Nachrangdarlehen oder Ausgabe von Mitgliederanteilen bei Volks- und Raiffeisenbanken.

- Prozess- und Datenqualität: Die RWA-Optimierung wird regelmäßig als „Einmalmaßnahme“ gesehen. Für die Regionalbanken gilt es aber vielmehr, die RWA-Belastung dauerhaft möglichst niedrig zu halten. Um dies zu gewährleisten, ist das Themenfeld Prozess- und Datenqualität von besonderer Bedeutung. Beispielsweise sind Themenfelder rund um die Verschlüsselung von KMUs häufig ein Stellhebel zur RWA-Optimierung. Neben der Erfassung von KMUs sollte hier auch ein laufender Aktualisierungsprozess bzw. eine mögliche datentechnische Unterstützung umgesetzt werden.

Regionalbanken haben in den letzten Jahren bereits vielfach in die Optimierung der Bestands-RWA investiert und ihre Prozesse überprüft. Dennoch zeigen unsere Projekterfahrungen, dass darüber hinaus zusätzlich eine Verbesserung der Eigenkapitalquote von durchschnittlich 50 Basispunkten erreicht werden kann.

RWA-Optimierung gelingt am besten, wenn sie als Gesamtbankaufgabe gesehen wird

Bei den hier benannten Themenfeldern handelt es sich um einen Auszug möglicher Stellhebel zur RWA-Optimierung. Wenn wir neben den reinen Stellhebeln den reinen Prozess einer RWA-Optimierung betrachten, sind zwei Perspektiven entscheidend.

- Beteiligte: Unsere Erfahrungen zeigen, dass eine ganzheitliche Analyse aller Stellhebel und die gemeinsame Einwertung der einzelnen Stellhebel am erfolgreichsten ist, wenn möglichst alle im Prozess beteiligten Bereiche eingebunden sind. Das bedeutet, dass Markt, Marktfolge, Gesamtbanksteuerung und Meldewesen gemeinsam die Stellhebel bzgl. Aufwand und Nutzen bewerten.

- Vorgehensmodell: Bei der RWA-Optimierung sollte immer zwischen einer Analyse- und einer Umsetzungsphase unterschieden werden. Das bedeutet, dass in der Analysephase erhoben wird, welche RWA-Reduktion durch einen Stellhebel erreicht werden kann und welcher Aufwand für eine einmalige bzw. dauerhafte Entlastung anfällt. Im Rahmen der Umsetzung werden dann zunächst die Maßnahmen mit dem besten Aufwand-Nutzen-Verhältnis umgesetzt. Diese Zusammenhänge und das Ergebnis einer Auswirkungsanalyse unter Einbeziehung der umzusetzenden Maßnahmen veranschaulicht nachfolgende Abbildung 3 exemplarisch.

Fazit zur RWA-Optimierung

Eine gesamthafte Analyse aller relevanten Stellhebel zur RWA-Optimierung stellt sicher, dass so wenig RWA wie nötig angerechnet werden müssen. In einer EK-Engpasssituation ist die RWA-Optimierung ein unverzichtbarer Baustein und Basis für das RWA-Management. Die „freien“ RWA sollten dann für rentabilitätsverbessernde Investitionen genutzt werden. Wie dies im Rahmen der RWA-Steuerung erfolgt, verdeutlichen wir im unserem Folgebeitrag zu diesem Thema

RWA-Management-Reihe

Bei diesem Artikel handelt es sich um den zweiten Teil unserer RWA-Management-Reihe. Den ersten Teil finden Sie hier:

Den dritten Teil zur RWA-Steuerung hier:

Den vierten Teil zum RWA-orientierten Pricing hier:

Und den fünften Teil zur RWA-berücksichtigenden Logik zur Analyse der Asset Allocation hier: