Ausgangssituation und Herausforderungen im Überblick

Tempo und Ausmaß der Zinserhöhungen sind für deutsche Regionalbanken eine besondere Herausforderung, denn in Kombination mit deutscher Festzinskultur im Kreditgeschäft und strategischer Fristentransformation müssen Regionalbanken zunächst hohe Barwertverluste und einen erhöhten Abschreibungsbedarf im Wertpapierportfolio verarbeiten.

Neben der Erschließung der sich wieder neu ergebenden Ertragspotenziale gilt es daher, die Auswirkungen im Treasury, Risikocontrolling und Accounting im Blick zu behalten. Aus zeb-Erfahrung ist die bereichsübergreifende Zusammenarbeit in Regionalbanken wichtig, um eine klare Sicht auf die Erfolgsfaktoren sowie die Wechselwirkungen untereinander zu erlangen.

Der Grad der Betroffenheit variiert zwischen Regionalbanken stark und teilt den Sektor in drei Typen. Insbesondere Faktoren wie Bilanzstruktur, Zinsbindungsfristen der Aktivseite und Volumina bzw. Modellierungen der Sichteinlagen sowie die Eigenkapitalsituation beeinflussen, ob einzelne Regionalbanken stark betroffen sind oder an Chancen des Zinsanstiegs teilhaben können.

- Bei Instituten, die von den Entwicklungen profitieren („Typ-A-Banken“), läuft die reagible Aktivseite mit den Marktzinsen nach oben. Kurze Durationen im Depot A sowie insbesondere die im Niedrig- und Negativzinsumfeld abgeschlossenen Zinssicherungsgeschäfte wirken sich sehr positiv aus.

- Banken, die lange Laufzeiten im Kreditgeschäft mit niedrigen Konditionen eingeloggt haben und ausgeprägte offene Fristentransformationspositionen besitzen, spüren dagegen deutlich negative Auswirkungen im Geschäftsergebnis und müssen Zinsänderungsrisiken auf hohem Niveau nun „teuer“ kompensieren („Typ-C-Banken“).

- Dazwischen liegen Institute, die den Entwicklungen in Summe eher neutral gegenüberstehen oder die Bewertungsrisiken durch einen soliden EK-Puffer noch gut abfedern können („Typ-B-Banken“).

Für alle Häuser gilt, die individuellen Herausforderungen richtig einzuordnen und insbesondere das variabel verzinsliche Einlagenportfolio zukünftig adäquat auszusteuern.

Im Folgenden stellen wir die Herausforderungen sowie Erfolgsfaktoren der einzelnen Bereiche einer Regionalbank vor.

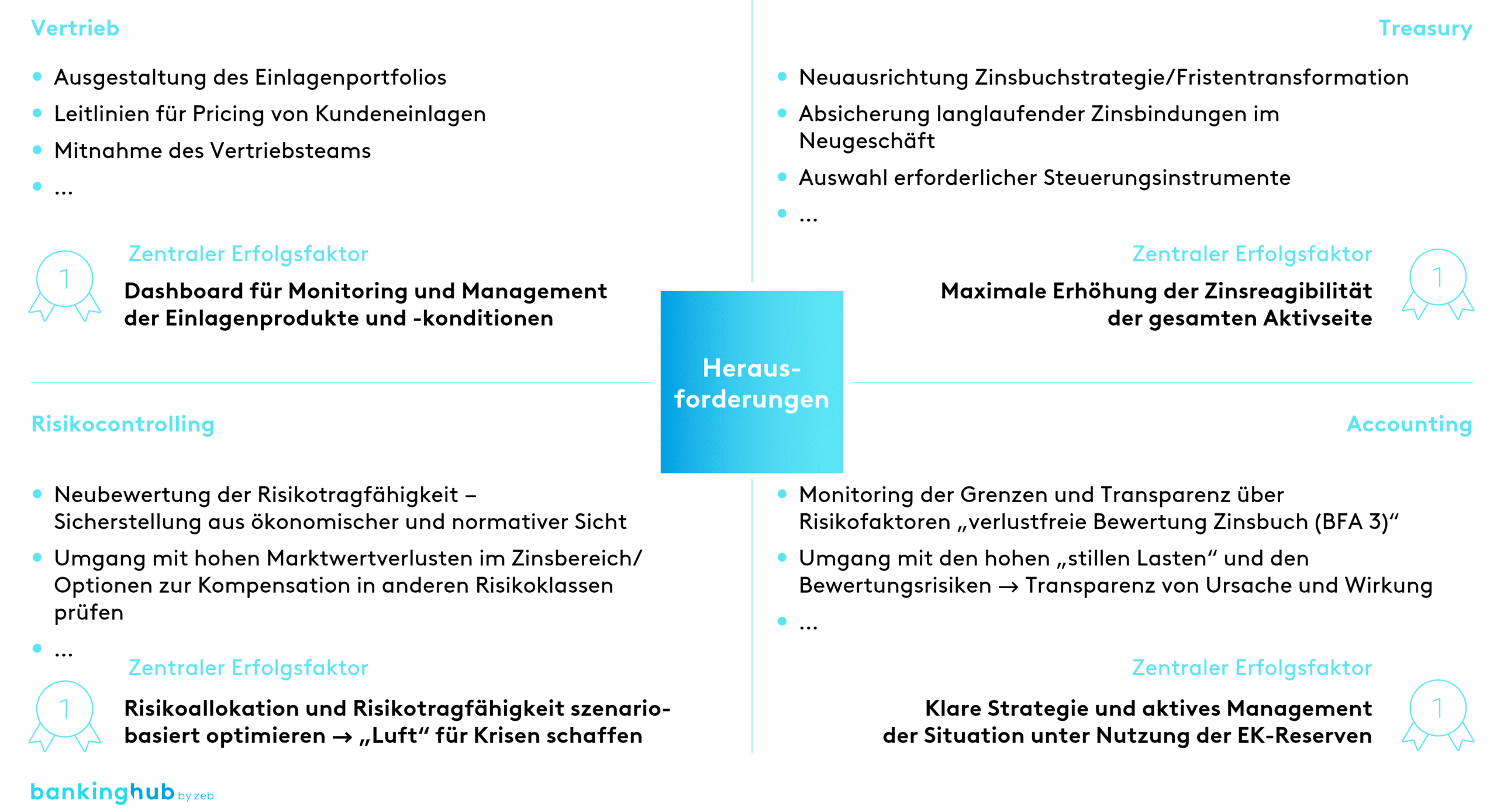

Herausforderung Vertrieb

Die Zinswende hat viele Regionalbanken insbesondere an der Kundenschnittstelle relativ unvorbereitet getroffen. Es gilt, nun schnell einen Überblick über die Ertragschancen im Einlagengeschäft zu gewinnen und diese Potenziale in die Mittel- und Vertriebsplanung zu überführen.

Wir empfehlen, den Rückenwind der Positivzinsen zur Modernisierung der Passivseite und deren Preise zu nutzen, ohne jedoch die gleichen Stockfehler der Vergangenheit zu begehen (z. B. Prämiensparen). Kunden und Regionalbanken wünschen einfache und transparente Produkte, die in den IT-Systemen administriert werden können. Dazu zählen Sichteinlagen, Termin- und Tagesgelder für kurz- und mittlere Laufzeiten sowie Sparbriefe und Zertifikate für einen längeren Anlagezeitraum. Kündigungsgelder ergänzen bei kürzeren Laufzeiten gerade für Großanleger das Produktportfolio und können auch im Hinblick auf die LCR-Anrechnung positiv wirken. Über ein rollierendes Anlagekonzept mit Sparbriefen unterschiedlicher Fälligkeiten kann dem Kundenbedarf hinsichtlich attraktiver Verzinsung und Liquidität Rechnung getragen werden.

Damit die Produkt- und Preispolitik nicht einmalig und ad hoc bleibt, gilt es, das Einlagengeschäft in einen Regelkreis zu überführen. Wir empfehlen dabei einen Konditionenausschuss, der sich aus Vertrieb, Vertriebsmanagement, Treasury und Gesamtbanksteuerung zusammensetzt, nach klaren Regeln und Leitplanken agiert und sich regelmäßig (z. B. wöchentlich) trifft. Zentraler Erfolgsfaktor ist dabei ein Dashboard zum Monitoring und Management.

Neben einer adjustierten Einlagenstrategie sind Regionalbanken aufgerufen, im Vertrieb eine gute Balance aus Einlagen- und Wertpapiergeschäft zu finden. Beim Blick auf die galoppierende Inflation mit über 10 % muss man kein Prophet sein, um festzustellen, dass ein reines Fokussieren auf Rententitel schnell in die Realzinsfalle führt. Mit den Anlageprozessen in Regionalbanken und der aufstrebenden Wertpapierkultur der Kunden sind die Voraussetzungen gut. Nun gilt es aber, die Produktkörbe mit weiteren Zinstiteln anzufüttern und den Vertrieb dafür zu sensibilisieren.

Gerade im Flächenvertrieb „Privatkunden“ arbeiten viele Beraterinnen und Berater, die bislang mit dem Zinsgeschäft wenig in Berührung gekommen sind. Hier bedarf es einer neuen Vertriebsstory, welche die obigen Erfolgsfaktoren adressatengerecht zusammenfasst und übersetzt. Neben innovativen Kommunikationsinstrumenten (z. B. Weekly) sind nun auch neue Schulungskonzepte (z. B. Kundenreise Einlagen) notwendig.

Herausforderung Treasury

Die Aufgaben des Treasury sind mit den Aspekten des Vertriebs verknüpft. Es gilt, Umschichtungen und Abflüsse im Einlagenportfolio zeitnah zu erkennen und die Konsequenzen für das Zinsrisiko und die Refinanzierung abzuleiten. Starke Verschiebungen von Sichteinlagen in kurzfristige Termingelder können beispielsweise erhebliche Auswirkungen auf den Zinsrisikokoeffizienten eines Instituts haben.

Auch die Zinsbuchstrategie und damit einhergehende Auswirkungen auf das Ausmaß an Fristentransformation sind mit Ende der Negativzinsphase zu überprüfen und an das veränderte Marktumfeld anzupassen. Galt ein „adäquates Maß“ an strategischer Fristentransformation in den letzten Jahrzehnten bei sinkenden Zinsen noch als Erfolgsquelle mit einer kompensatorischen Wirkung gegen den Margendruck bei Kundeneinlagen, steht diese Position jetzt auf dem Prüfstand, und zu viel Transformation kann zu einem Belastungsfaktor werden.

Die umfassende Einwertung der aktuellen Positionen aus Barwert- und GuV-Sicht sowie eine transparente Bestandsaufnahme geeigneter Steuerungs- und Sicherungsinstrumente sind hier ein erster Schritt. Gegebenenfalls wird die Notwendigkeit bestehen, lange Zinsbindungen (bspw. > 10 Jahre) im Neugeschäft stärker als bislang direkt abzusichern. Die aus der veränderten Treasury-Strategie resultierenden Belastungen der Zins- und Bewertungsergebnisse sind zu erfassen, und potenzielle Maßnahmen für eine Optimierung sind zu prüfen. Hier wird das Monitoring der Auswirkungen von Steuerungsmaßnahmen auf die verlustfreie Bewertung des Zinsbuchs (nach BFA 3) zukünftig auch für das Treasury ein entscheidender Aspekt sein.

Auswirkungs- und Szenariorechnungen liefern wichtige Impulse für die Ableitung von Maßnahmen zur Gegensteuerung bei Umschichtungen und Mittelabflüssen. Auch sind bei der (Wieder-)Einführung der Einlagenzinsen die aktuellen Opportunitätszinsen sowie die daraus resultierenden Margen und die angewandten Mischungsverhältnisse im Blick zu behalten. Wird mit deutlichen Veränderungen des Einlagenbestands geplant, empfiehlt es sich zudem, diese Auswirkungen mit in die Margenbetrachtungen zu integrieren (z. B. mittels dynamischen Replikationsportfolios).

Für den Erfolg einer Regionalbank ist es bei Fortsetzung der Zinswende von wesentlicher Bedeutung, inwiefern durch Bilanzstrukturmaßnahmen die Zinssensitivität der gesamten Aktivseite bestmöglich erhöht werden kann.

Herausforderung Risikocontrolling

Im Risikocontrolling geht es in erster Linie um die Neubewertung der Risikotragfähigkeit sowie deren Sicherstellung aus ökonomischer und normativer Sicht. Die Zinssteigerungen haben je nach Aufstellung des Instituts zu hohen Marktwertrückgängen zinstragender Aktiva geführt und belasten Ergebnis und Risikotragfähigkeit gleichermaßen.

In einer Bestandsaufnahme ist zunächst Klarheit über die aktuelle Auslastung der allokierten Limite der Risikoarten zu schaffen und zu evaluieren, welche Deckungsmassen bereits in Anspruch genommen wurden bzw. noch verfügbar sind. Durch die veränderte Situation der Risikotragfähigkeit können Reallokationen von Limiten oder Deckungsmassen notwendig werden.

Auswirkungen und Anpassungen sind auch mit Blick auf die Asset-Allokation zu prüfen: Belastungen der Risikotragfähigkeit durch den Zinsanstieg können auch bei nicht zinstragenden Positionen die Umsetzbarkeit oder Durchhalteabsicht beeinflussen. Veränderte Rendite-Risiko-Verhältnisse einzelner Assetklassen machen Anpassungen der strategischen Allokation notwendig. Einerseits sinkt durch den starken Zinsanstieg die Vorteilhaftigkeit nicht zinstragender Assets, andererseits folgt aus dem Zinsanstieg auch eine andere Belastung der Risikotragfähigkeit.

Hohe Inflation und die aktuellen Krisen führen zu hoher Planungsunsicherheit in der Banksteuerung. Folglich gewinnen Szenarioberechnungen stark an Bedeutung. Die zentralen Planungsprämissen sind immer wieder zu überprüfen und bei Bedarf anzupassen. Es ist entscheidend, Risikoallokation und Risikotragfähigkeit mithilfe angemessener Szenarien so auszugestalten, dass auch bei weiteren ungünstigen Entwicklungen oder Krisen ausreichende Puffer vorhanden sind und die Handlungsfähigkeit sichergestellt ist.

Herausforderung Accounting

Analog zu den Effekten der laufenden Zinswende auf die Banksteuerung bestehen damit zusammenhängend ebenfalls Implikationen für das Accounting, die kurz- und mittelfristig von Instituten beachtet werden sollten.

Kurzfristig sind hier vor allem die Effekte der steigenden Zinsen im Zusammenhang mit der Ermittlung des Verpflichtungsüberschusses nach den Vorgaben von BFA 3 zu spüren. Dementsprechend ist eine Drohverlustrückstellung zu bilden, wenn eine stille Last im Zinsbuch besteht. Während in den Jahren der Niedrigzinsphase stets ausreichend Reserven im Zinsbuch vorhanden waren, schmelzen diese mit ansteigenden Zinsen aufgrund des Barwertrückgangs stetig ab. Die Institute sollten ihre Berechnungslogik für BFA 3 analysieren, die besonders sensiblen Positionen im Zinsbuch identifizieren und jegliche methodischen Spielräume ausnutzen, um den adversen Effekten aus dem Zinsanstieg entgegenzuwirken. Auch im Accounting gilt es, Wechselwirkungen aus der zukünftigen Preis- und Produktpolitik bei der Steuerung der Einlagen zu simulieren und diese mit ihren Konsequenzen für die Bewertung nach BFA 3 einzubeziehen.

Mittelfristig ist zudem mit Erweiterungen des Scope der aktuellen Hedge-Accounting-Methoden zu rechnen. Aufgrund der Zinswende werden verstärkt neue Portfolios in die Zinsbuchsteuerung aufgenommen und entsprechend Sicherungsinstrumente abgeschlossen. Das Accounting sollte sich über die Handhabung dieser Instrumente im Klaren sein und adäquate Vorkehrungen in Absprache mit dem Treasury treffen.

Fazit: ganzheitliche Sicht auf die Konsequenzen erforderlich

Kurzfristig löst die Zinswende bei vielen Banken und Sparkassen – je nach Betroffenheit – durch Bewertungsrisiken erheblichen Ergebnisdruck aus und stellt die Institute in allen Bereichen vor vielfältige Herausforderungen. Dabei kommt insbesondere der zukünftigen Steuerung des Einlagenportfolios eine zentrale Rolle zu.

Mittel- bis langfristig ist die Zinswende für Regionalbanken ein Segen und birgt die Chance, die Konditionsbeiträge im Passivgeschäft wieder den ertragreichen Zeiten vor der Niedrigzinsphase anzunähern. Zentraler Erfolgsfaktor zur Realisation aus zeb-Sicht: die Wechselwirkungen zwischen den vier Handlungsfeldern bei den Entscheidungen einzubeziehen und diese integriert zu steuern. Hierfür gilt es, aktiv tätig zu werden, die individuelle Situation der Regionalbank zu bewerten, die Steuerungsmaßnahmen zu priorisieren und mit der Umsetzung zeitnah zu beginnen.