Was ändert sich durch die 9. MaRisk-Novelle?

Executive Summary

Stellen Sie sich vor, die Prüferfrage lautet künftig nicht mehr: „Haben Sie es dokumentiert?“ – sondern: „Warum haben Sie sich genau so entschieden und wie passt das zur Geschäfts- und Risikostrategie?“ Genau hier setzt die 9. MaRisk‑Novelle an: weniger Detailtext, dafür mehr Verantwortung für stringente Entscheidungen und deren Nachvollziehbarkeit – auch in Regionalbanken.

- Die 9. MaRisk‑Novelle reduziert Detailvorgaben – gleichzeitig steigt die Erwartung an nachvollziehbare Entscheidungen („Warum so?“ statt nur „Wo steht’s?“).

- Proportionalität wird klarer ausdifferenziert: Wer Komplexität aktiv reduziert, kann echte Entlastung erzielen – vor allem als SNCI oder „sehr kleines Institut“.

- ESG und IKT/DORA werden stärker „End‑to‑End“ verankert: von der Risikoinventur über die Strategie bis zum Reporting – unabhängig von der Größe.

- Die größten Umsetzungsrisiken liegen in der Governance (Rollen/Verantwortlichkeiten) und in der konsistenten Modell‑ und Datenlogik (z. B. Einlagenmodellierung/Zinsbuch).

- zeb-Empfehlung: Jetzt starten (Gap‑Sicht, Prioritäten, Roadmap) – nicht auf die Endfassung warten.

Wie ist der regulatorische Rahmen der 9. MaRisk-Novelle?

Die 9. MaRisk-Novelle ist in weiten Teilen weniger als grundlegende Neuausrichtung, sondern vielmehr als Konsolidierung, Präzisierung und redaktionelle Straffung bestehender Anforderungen zu verstehen. Beispielsweise werden an vielen Stellen die bisher in den Erläuterungen aufgeführten Präzisierungen in den eigentlichen Regeltext der MaRisk überführt. Daneben integriert die BaFin mehrere regulatorische Entwicklungslinien in die neuen MaRisk: die fortschreitende Integration von ESG-Risiken, die wachsende Bedeutung von IKT und Aspekten der Digital Operational Resilience (DOR) sowie die bereits in den vergangenen Jahren gewährten Erleichterungen für kleinere Institute.

Für weniger bedeutende Institute (Less Significant Institutions (LSIs)) ist die Novelle damit ambivalent. Einerseits bringt sie an einigen Stellen spürbare Erleichterungen, insbesondere für sehr kleine und kleine Institute. Andererseits verschärft sie die Anforderungen dort, wo Institute komplexer werden – etwa bei der ESG-Integration, im IKT-Risikomanagement oder bei der Steuerung des Zinsbuchs.

Auch muss sich die ausgeweitete Prinzipienorientierung in der Umsetzungs- und letztlich in der Prüfungspraxis noch bewähren. Ein Beispiel: Wurden in „BTR 3 Liquiditätsrisiken“ die Erwartungen der Aufsicht noch mit ca. 1.100 Zeichen in zwölf Textziffern sehr ausführlich beschrieben, werden die Anforderungen der Bankenaufsicht jetzt prinzipienorientiert mit nur noch ca. 570 Zeichen in neun eher kürzeren Textziffern zusammengefasst. Das bietet Interpretationsspielraum aufseiten der Institute wie auch der Aufsicht – auf erste Prüfungsergebnisse nach Inkrafttreten der neuen MaRisk-Novelle kann man gespannt sein.

Die MaRisk‑Novelle 2026 ist kein Neuaufbau, sondern ein Erwartungsupgrade: weniger Detailtext, aber höherer Anspruch an Nachvollziehbarkeit. Prinzipienorientierung verlagert die Begründungslast stärker ins Institut – auch kleinere Häuser müssen ihr „Warum“ besser dokumentieren. Wer Proportionalität aktiv nutzt (und dies nicht nur behauptet), kann Komplexität abbauen, ohne angreifbar zu werden.

Proportionalität als Leitprinzip – welche Größenklassen sind zu beachten?

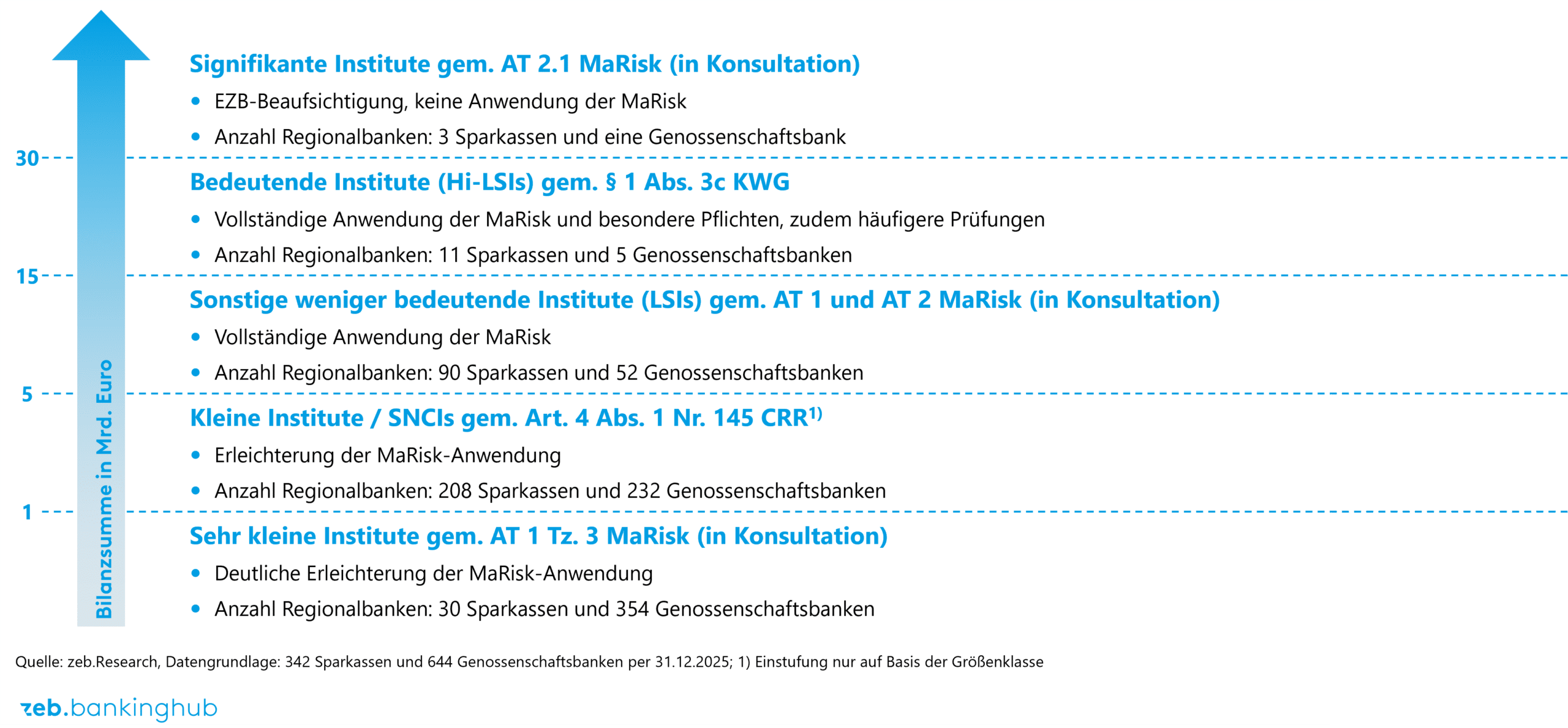

Ein zentrales Prinzip der MaRisk bleibt die Proportionalität. Neu ist jedoch die klarere und explizitere Differenzierung zwischen verschiedenen Institutskategorien, an die jeweils unterschiedliche Erwartungsniveaus geknüpft sind. Für Banken sind dabei insbesondere fünf Gruppen relevant.

Management-Take-away: Für Regionalbanken entscheidet die Einordnung in die Größenklasse (und die gelebte Komplexität) darüber, welche Nachweise zwingend sind – und wo sie bewusst vereinfachen dürfen.

Abbildung 1 zeigt die fünf relevanten Kategorien – von „sehr klein“ bis „signifikant“ – und macht deutlich: Mit wachsender Größe bzw. Komplexität steigen die Anforderungen an Governance, Methoden und Dokumentation spürbar an.

Sehr kleine Institute (Bilanzsumme von ≤ 1 Mrd. Euro)

Als sehr klein gelten Institute mit einer durchschnittlichen Bilanzsumme von höchstens 1 Mrd. Euro über vier Jahre. Factoringinstitute unterliegen ergänzend einer Grenze von 5 Mrd. Euro beim Forderungsankaufsvolumen. Diese Kategorie umfasst einen erheblichen Teil der ländlich geprägten Genossenschaftsbanken sowie kleinere Sparkassen.

Die BaFin akzeptiert für diese Institute bewusst vereinfachte, robuste Steuerungsmodelle, erwartet im Gegenzug jedoch eine klare und nachvollziehbare Verantwortungszuordnung auf Geschäftsleitungsebene. Das bietet eine Vielzahl von Chancen, die Prozesse effizienter aufzustellen und Komplexität abzubauen.

Kleine Institute (SNCIs)

Kleine Institute im Sinne der MaRisk sind Small and Non-Complex Institutions (SNCIs) gemäß Art. 4 Abs. 1 Nr. 145 CRR sowie CRD-Drittstaatenzweigstellen der Risikoklasse 2. Typischerweise liegt die Bilanzsumme dieser Institute bei bis zu etwa 5 Mrd. Euro, abhängig vom Geschäftsmodell und von der Komplexität. Diese Gruppe umfasst einen Großteil der klassischen Regionalbanken in Deutschland.

Für SNCIs verschiebt sich der Fokus der Aufsicht weg von formaler Vollständigkeit hin zu Angemessenheit und Nachvollziehbarkeit. Institute, die hier überproportional komplex aufgestellt sind, verschenken Effizienz, da die eingeräumten Erleichterungen dann nicht nutzbar sind.

Mittlere und größere Institute (Bilanzsumme von > 5 Mrd. Euro bis 30 Mrd. Euro)

Institute, die weder als sehr klein noch als SNCI einzustufen sind, aber noch nicht unter direkter EZB-Aufsicht stehen, unterliegen den vollen MaRisk-Anforderungen. Dies betrifft insbesondere größere Sparkassen, Genossenschaftsbanken und Privatbanken. Für diese Institute ist die Novelle kein reines Dokumentationsprojekt, sondern vor allem ein Umsetzungs- und Priorisierungsthema – etwa bei ESG-Risiken, IKT-Strategien, Governance-Strukturen und Modellannahmen.

Bedeutende Institute im Sinne des KWG (Bilanzsumme von > 15 Mrd. Euro bis 30 Mrd. Euro)

Bedeutende Institute im Sinne des § 1 Abs. 3c KWG sind Institute, die über vier Jahre eine durchschnittliche Bilanzsumme von mehr als 15 Mrd. Euro aufweisen oder sonstige, qualitative Kriterien erfüllen. Auch für sie gelten die MaRisk im vollen Umfang, zudem sind u. a. weitergehende Ausschüsse im Aufsichtsgremium (z. B. Vergütungskontroll- und Nominierungsausschuss) einzurichten. Daneben unterliegen diese Häuser einem kürzeren Prüfungszyklus durch die Aufsicht. Für Institute dieser Gruppe nahe der Schwelle von 30 Mrd. Euro ist darüber hinaus eine saubere Abgrenzung entscheidend, insbesondere im Hinblick auf Übergangs- und Parallelanforderungen.

Signifikante Institute (Bilanzsumme von > 30 Mrd. Euro)

Signifikante Institute (SIs) im Sinne des SSM (Bilanzsumme von > 30 Mrd. Euro oder qualitative Kriterien) fallen künftig nicht mehr in den Anwendungsbereich der MaRisk, sondern unterliegen unmittelbar den einschlägigen Vorgaben der EZB und der EBA. Damit entfällt für diese Institute zwar die Umsetzung der nationalen Regelung, durch die Übernahme der EBA-Regelungen in den MaRisk ergeben sich allerdings faktisch kaum Unterschiede.

zeb-Meinung

Die neue Differenzierung ist eine Chance zur Entbürokratisierung – aber nur für Institute, die Komplexität aktiv reduzieren. Entscheidend wird weniger die Bilanzsumme als die tatsächliche Governance und Modellkomplexität sein. zeb empfiehlt eine bewusste „Proportionalitätsarchitektur“: Was ist Pflicht, was ist sinnvoll, was ist historisch gewachsen?

Zu prüfen ist auch, wie die zentral bereitgestellten IT-Systeme in den Verbünden eine potenzielle Differenzierung nach neuen MaRisk-Größenklassen ermöglichen und inwieweit damit bestimmte methodische Wahlrechte überhaupt ohne weitere Anpassungen nutzbar sind.

Handlungsfrage: Haben Sie Ihre Proportionalitätsarchitektur („Pflicht“/„Soll“/„Kann“) bereits für 2026 dokumentiert – und die Geschäftsleitung darüber entscheiden lassen?

Wo wird es wirklich einfacher – und wo nicht?

Management-Take-away: Erleichterungen wirken nur dann, wenn Prozesse, Rollen und Berichte zur eigenen Größenklasse passen – sonst bleibt der Aufwand faktisch bestehen.

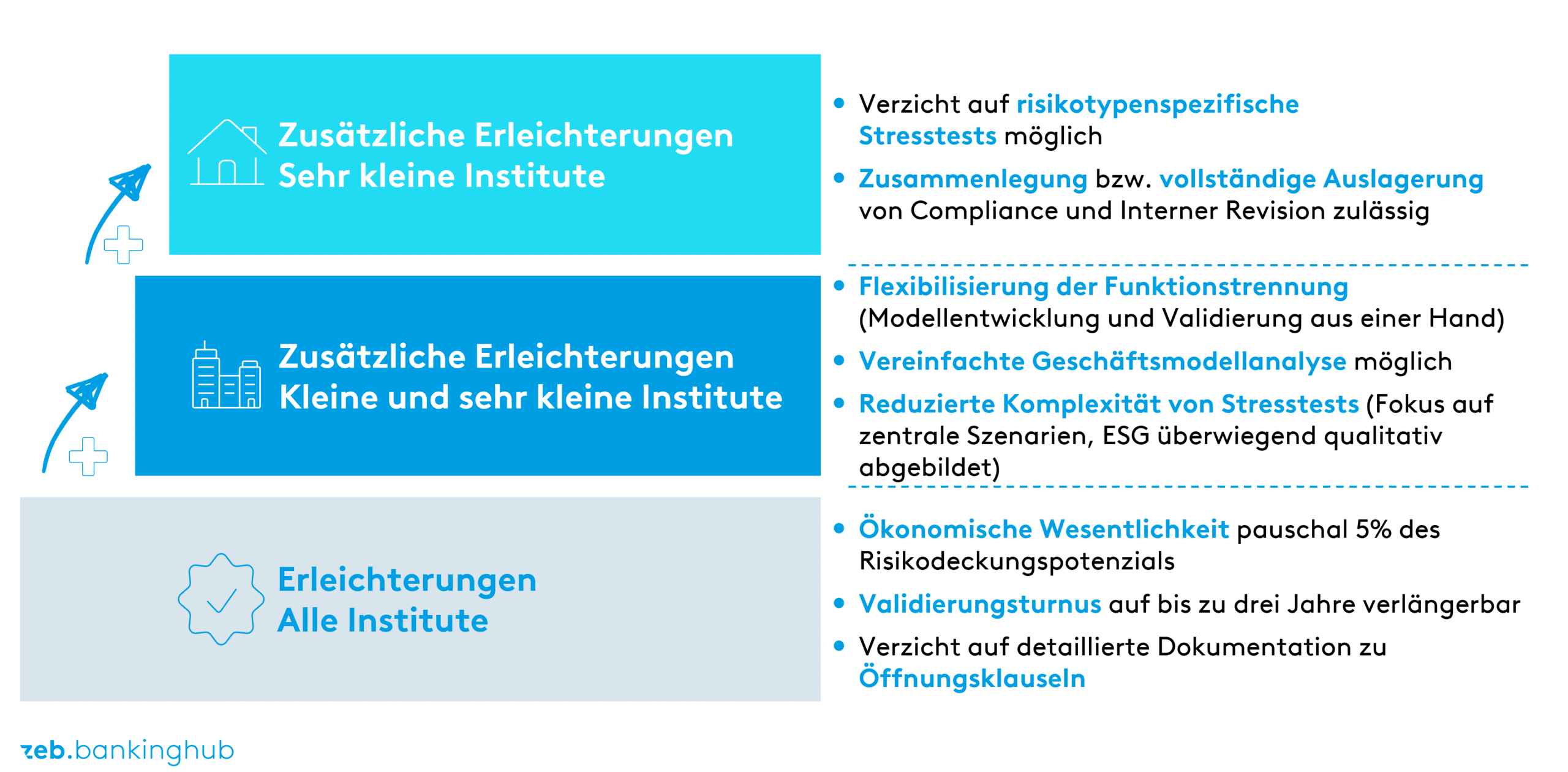

Den seit vielen Jahren insbesondere aus dem Regionalbankenumfeld geforderten regulatorischen Erleichterungen, verbunden mit dem Abbau von Komplexität und dem Verzicht auf wenig praxisnahe Lösungen, kommt die Aufsicht in der Novelle dreigeteilt nach: Es werden generelle Erleichterungen für alle Institute eingeräumt, zusätzliche Erleichterungen für die in die Rubrik „kleine Institute“ fallenden Häuser sowie nochmals weitergehende Erleichterungen für sehr kleine Institute.

Abbildung 2 fasst zusammen, an welchen Stellen die Aufsicht formale Pflichten zurücknimmt (z. B. Turnus/Umfang von Reviews) und wo sie für kleine bzw. sehr kleine Institute vereinfachte Organisations‑ und Nachweisformen ausdrücklich zulässt.

Generelle Erleichterungen für alle Institute

Unabhängig von der Größenklasse profitieren alle Institute von strukturellen Vereinfachungen, die gezielt auf die Reduktion formaler Übererfüllung abzielen. Echte Erleichterungen werden sich durch den Verzicht auf jährliche Validierungen (AT 4.1 Tz. 9) sowie auf eine jährliche Prüfung der strategischen Annahmen im Strategieprozess (AT 4.2 Tz. 1) ergeben. Auch der Entfall des expliziten Verweises auf konkrete Frühwarnkriterien in der EBA-Leitlinie schafft Raum für angemessene, praxiskonforme Anpassungen (BTO 1.3.1 Tz. 2).

Dagegen spiegelt die Festlegung der Wesentlichkeitsschwelle von 5 % des Risikodeckungspotenzials in der ökonomischen Risikotragfähigkeit eher eine Umsetzung der aktuellen Prüfungspraxis wider (AT 4.1 Tz. 9). Zudem ist die geplante Anhebung der Schwellenwerte für die Anwendung spezieller Anforderungen an das Immobilieneigengeschäft (BTO 3) auf 40 Mio. Euro (bisher 30 Mio. Euro) oder 4 % der Bilanzsumme (bisher 2 %) interessant, da die bislang gültigen Werte erst mit der 7. MaRisk-Novelle im Juni 2023 eingeführt wurden. Der Verzicht der Aufsicht auf die detaillierte Darstellung der Nutzung der Öffnungsklauseln (AT 6 Tz. 2) wird sicherlich in allen Instituten sehr positiv aufgenommen werden.

zeb-Meinung

Die dargestellten Erleichterungen sind zu begrüßen – auch wenn sie teils die heutige Prüfungspraxis spiegeln (z. B. Wesentlichkeitsschwelle) oder lang adressierte Kritikpunkte aufgreifen (u. a. Validierung/Reviewzyklen). Vor diesem Hintergrund ist es wünschenswert, dass auf Basis der gewonnenen Erfahrungen perspektivisch weitere Vereinfachungen ermöglicht werden.

Handlungsfrage: Wo leisten Sie heute „mehr als nötig“ (Turnus, Tiefe, Dokumentation) – und was ist Ihr Plan, das bis zum Inkrafttreten der Novelle kontrolliert zurückzubauen?

Zusätzliche Erleichterungen für kleine Institute

Für kleine Institute (SNCIs) sind vor allem diese Entlastungen praxisrelevant:

- Organisation/Trennung von Funktionen: mehr Flexibilität bei der Abgrenzung von Marktfolge und Risikocontrolling (AT 4.4.1)

- Modelle und Validierung: vereinfachte Ausgestaltung bei Modellentwicklung/‑validierung sowie insgesamt geringerer „Pflichtrhythmus“ in der Tiefe der Nachweise (AT 4.1)

- Stresstests: vereinfachte Szenarien möglich (AT 4.3.3)

- Auslagerungen: vereinfachte Risikoanalyse in angemessenem Umfang (AT 9)

- Kreditprozesse/Immobiliensicherheiten: Überprüfung der Verfahren zur Sicherheitenbewertung nur noch alle zwei Jahre verpflichtend (BTO 1.2)

- Risikoberichterstattung: Möglichkeit einer vereinfachten unterjährigen Berichterstattung (BT 2.2)

Zusätzliche Erleichterungen für sehr kleine Institute

Für sehr kleine Institute gehen die Erleichterungen am weitesten. Sie umfassen u. a.:

- Stresstesting: deutlich vereinfachte Ausgestaltung möglich (AT 4.3.3)

- Compliance und Interne Revision: Organisatorische Ausgestaltung kann stärker an der Größe ausgerichtet werden (AT 4.4.2/AT 4.4.3)

- Kreditpraxis: Entlastungen z. B. bei Rotationserfordernissen rund um die Bewertung von Immobiliensicherheiten (BTO 1.2)

Wichtig: Die BaFin akzeptiert damit vereinfachte Steuerungsmodelle – verlagert die Verantwortung aber klar auf die Geschäftsleitung: Entscheidungen müssen „einfach“, aber sauber begründet sein.

Was ist neu – und wo wird die Aufsicht konkreter?

Management-Take-away: Auch wenn der Text schlanker wird: Bei ESG, IKT/DORA und der Governance steigen die Erwartungen – hier entstehen typischerweise die Findings in Prüfungen.

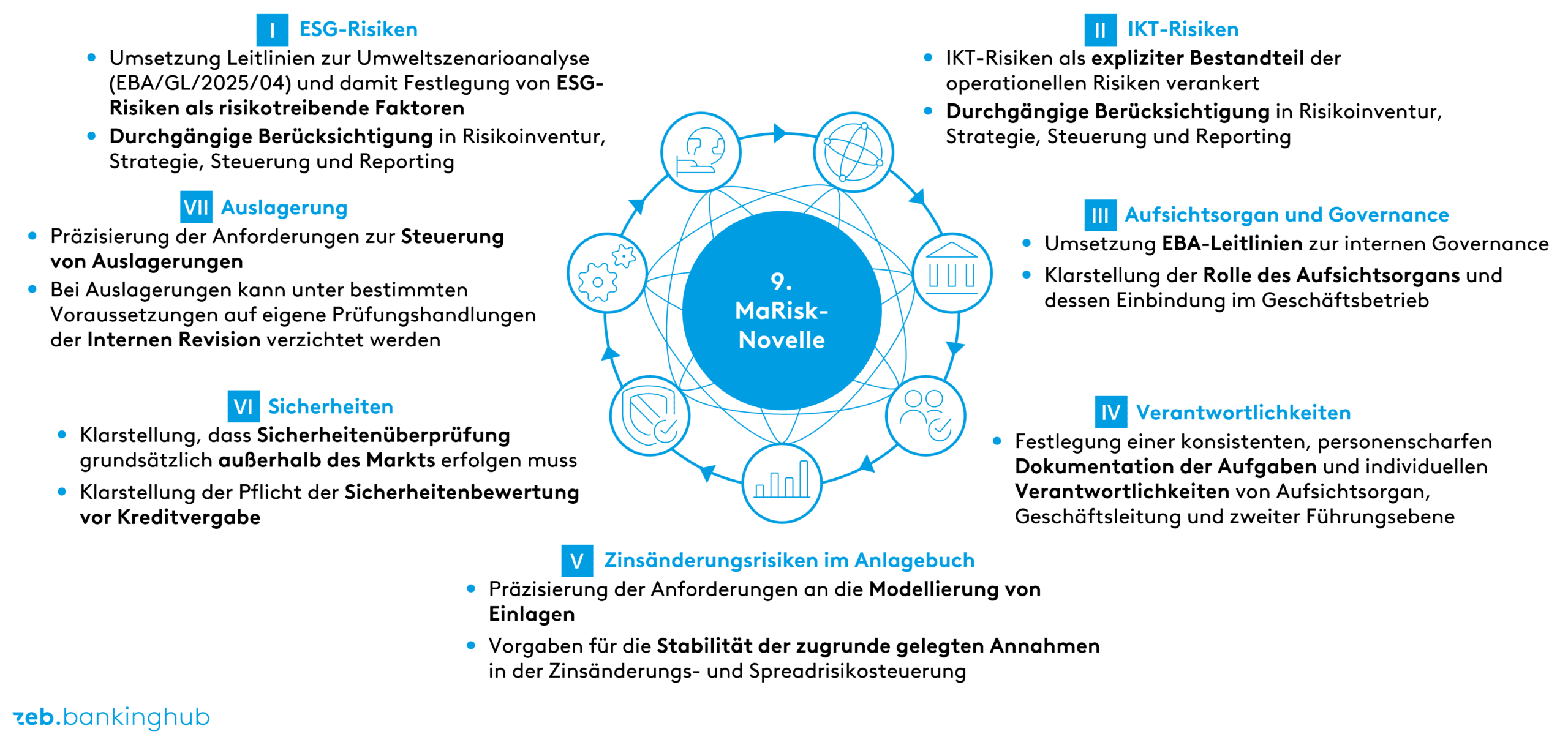

Wie in der Einleitung bereits angeführt, bringt die MaRisk-Novelle trotz der insgesamt schlankeren Struktur mehrere inhaltliche Schärfungen und Klarstellungen, die Institute aktiv adressieren müssen.

Abbildung 3 bündelt die zentralen „Neuerungen“: stärkere ESG‑Verankerung, die Verzahnung mit DORA/IKT‑Steuerung, präzisere Governance‑Erwartungen (Rollen/Verantwortlichkeiten) sowie Klarstellungen im Kredit‑ und Zinsbuchumfeld.

So werden ESG- und IKT-Risiken (AT 2.2 Tz. 3 bzw. AT 2.2 Tz. 1 und AT 4.2) explizit als Risiken bzw. risikotreibende Faktoren verankert, die konsistent in der Risikoinventur, Strategie (inkl. einer Strategie zur digitalen operationalen Resilienz (DOR)), Steuerung und Berichterstattung zu berücksichtigen sind. Zu beachten sind dabei vor allem auch die ESG-bezogenen Szenarioanalysen sowie langfristig durchzuführende Resilienzanalysen (≥ 10 Jahre), die explizit in die Geschäftsmodellanalyse und die Strategie einzubeziehen sind (AT 4.3.3. Tz. 7). Daneben verbinden die neuen MaRisk die IKT-Risiken verstärkt mit den seit dem 17. Januar 2025 geltenden DORA-Anforderungen, die die bisherigen BAIT abgelöst haben.

Besonderes Augenmerk in der Umsetzung wird auf die Anforderungen an eine konsistente, personenscharfe Dokumentation der Aufgaben und individuellen Verantwortlichkeiten von Geschäftsleitung, zweiter Führungsebene, Schlüsselpositionen und Aufsichtsorgan zu legen sein (AT 5 Tz. 3 Erl.). Demgegenüber sollten die neu formulierten Anforderungen an das Aufsichtsorgan (AT 3.2) in den meisten Instituten bereits gelebte Praxis sein und eher einen Feinschliff erfordern.

Auch im klassischen Bereich Kreditgeschäft nimmt die BaFin Klarstellungen vor, insbesondere für die Sicherheitenbewertung, die grundsätzlich außerhalb des Marktbereichs (BTO 1.2 Tz. 3) und vor einer Kreditvergabe erfolgen muss (BTO 1.2.1 Tz. 2). Auswirkungen auf die Zinsrisikosteuerung (Zinsänderungsrisiko und Zinsbuchbarwert) sind je nach bisheriger Vorgehensweise in den Instituten durch die Konkretisierungen zur Modellierung der Einlagen zu erwarten (BTR 2.3 Tz. 5 und 6).

Sonstige Klarstellungen und strukturelle Änderungen

Zudem enthält die Novelle eine Reihe struktureller und redaktioneller Klarstellungen:

- Der Textumfang wurde spürbar reduziert, Regelungen – etwa zur Internen Revision – wurden konsolidiert und redaktionell hinsichtlich Konsistenz sowie besserer Lesbarkeit optimiert.

- Erläuterungstexte wurden gekürzt und in vielen Fällen unmittelbar in verbindliche Anforderungen überführt.

- Die Anforderungen an kapitalmarktorientierte Institute wurden gestrichen.

- Die Verweise auf EBA-Leitlinien bleiben zwar insbesondere im Kreditgeschäft bestehen, gleichzeitig stellen die MaRisk aber klar, dass diese nur insoweit zusätzlich zu beachten sind, wie ausdrücklich auf sie verwiesen wird.

- Die in der Aufsichtsmitteilung Ende 2024 gewährten Erleichterungen (u. a. zu inversen Stresstests und Marktschwankungsanalysen) wurden vollständig in die MaRisk integriert.

zeb-Meinung

Die Novelle ist kein Sparprogramm, sondern eine Umpriorisierung: weniger formale Wiederholungen, dafür höhere Erwartungen an die integrierte Steuerung. Für Institute liegt der Engpass weniger im Verstehen des Regeltexts als in einer konsistenten End-to-End-Umsetzung – von Inventur über Strategie bis Reporting. zeb sieht den größten Hebel in einer integrierten Roadmap statt in Einzelmaßnahmen je Fachbereich.

Wie sieht unser Fazit zur Novelle und deren Umsetzung aus?

Die 9. MaRisk-Novelle ist kein Befreiungsschlag, aber ein klarer Kurswechsel: weniger Detailsteuerung, mehr Prinzipienorientierung – und damit mehr Verantwortung beim Institut. Inwieweit sich diese Verantwortung, wie weiter oben aufgezeigt, letztlich in bankaufsichtsrechtlichen Prüfungen wiederfinden wird, bleibt abzuwarten.

Die Konsultation läuft; Stellungnahmen können bis zum 8. Mai 2026 eingereicht werden. Die BaFin hat einen ambitionierten Zeitplan avisiert und strebt eine Veröffentlichung der finalen Version mit sofortigem Inkrafttreten der Änderungen ohne Übergangsfrist zu Ende Juni 2026 an.

In der Umsetzung sollten Institute die MaRisk nicht isoliert betrachten, sondern konsequent mit den neuen gesetzlichen Anforderungen aus dem BRUBEG verzahnen. Insbesondere die dort verankerten Vorgaben zur Integration von ESG-Risiken in die Geschäftsorganisation (u. a. § 26c KWG) und zum ESG-Risikoplan (§ 26d KWG) verschieben ESG endgültig vom „aufsichtlichen Erwartungsraum“ in einen klaren gesetzlichen Pflichtenrahmen. Der ESG-Risikoplan verlangt einen spezifischen Plan zur Überwachung und Steuerung der finanziellen Risiken aus ESG-Faktoren über kurze, mittlere und lange Horizonte von mindestens zehn Jahren sowie die Festlegung angemessener und quantifizierbarer Ziele, Kennzahlen und Überwachungsverfahren.

Unsere Empfehlung: Nicht warten, bis „final“ draufsteht

- Gap‑Sicht aufsetzen: Was ändert sich für Ihre Größenklasse – und wo sind bereits heute Nachweise „zu schwer“ oder „zu dünn“?

- Governance priorisieren: Verantwortlichkeiten/Rollenbilder (inkl. zweiter Führungsebene/Schlüsselpositionen) klar, aktuell und prüfbar dokumentieren

- „End‑to‑End“ denken: ESG und IKT/DORA nicht als Einzelthemen behandeln, sondern von Inventur über Strategie bis Reporting konsistent durchziehen

- Roadmap beschließen: Maßnahmen pro Themenfeld mit Verantwortlichkeiten, Meilensteinen und Entscheidungsbedarfen der Geschäftsleitung aufsetzen

Mehr zur 9. MaRisk-Novelle

Registrieren Sie sich jetzt für unsere Broschüre zur 9. MaRisk-Novelle und erfahren Sie mehr über die zeb.Lösung im Hinblick auf die 9. MaRisk Novelle.

Sie wollen Klarheit, wo ihr Institut steht?!

Sie wollen Klarheit, wo ihr Institut steht?!

Wir bieten eine kompakte MaRisk‑Novellen‑Gap‑Analyse (inkl. Proportionalitätscheck, Governance‑Review und Umsetzungsroadmap) an – auf Wunsch als Workshop mit der Geschäftsleitung und relevanten Bereichsleitenden.

zeb.morning briefing Kredit 2026

zeb.morning briefing Kredit 2026

Unsere Webinarreihe „zeb.morning briefing Kredit“ bietet Ihnen eine kompakte Plattform, um sich über die neuesten Entwicklungen zu informieren und praxisnahe Lösungsansätze kennenzulernen.