Was sind die Auslöser für eine Sonderprüfung im Kreditgeschäft?

Im Mittelpunkt steht die Frage, ob Kreditprozesse auch unter veränderten Marktbedingungen konsistent funktionieren und Risiken frühzeitig erkannt, nachvollziehbar eingeordnet und angemessen gesteuert werden. Für viele Institute ist das eine Belastungsprobe, die über die reine Einhaltung formaler Vorgaben hinausgeht.

Auslöser für Sonderprüfungen sind dabei meist keine einzelnen Regelverstöße, sondern strukturelle Entwicklungen im Kreditportfolio. Steigende Insolvenzzahlen im Unternehmenssektor, der zunehmende Druck auf gewerbliche Immobilienfinanzierungen sowie Unsicherheiten bei Anschlussfinanzierungen verändern die Risikolage vieler Häuser spürbar. Die Aufsicht reagiert darauf mit gezielten, risikoorientierten Prüfungen, die tief in Prozesse, Entscheidungslogiken und deren tatsächliche Umsetzung im Alltag hineinreichen.

Warum sind Sonderprüfungen im Kreditgeschäft heute relevanter denn je?

Die aktuelle Risikolage im Bankensektor ist von einer Rückkehr klassischer Kreditrisiken geprägt. Zunehmende Unternehmensinsolvenzen, anhaltender Druck auf gewerbliche Immobilienportfolios und steigende NPL-Quoten führen in vielen Instituten zu deutlich veränderten Risikoprofilen. Diese Entwicklungen bleiben aus Sicht der Aufsicht nicht folgenlos.

Mit der jüngsten Ausgabe von „Risiken im Fokus der BaFin“ setzt die Aufsicht einen klaren thematischen Rahmen: Kreditrisiken, Schwächen im Risikomanagement und Governance‑Defizite gehören erneut zu den zentralen Beobachtungspunkten. Für Regionalbanken rücken dabei insbesondere zwei Felder in den Fokus:

- Gewerbliche Immobilienfinanzierungen – mit Blick auf Bewertungsniveaus, Leerstandsrisiken und Kapitaldienstfähigkeit bei Refinanzierungen

- Unternehmenskreditgeschäft, vor allem im mittelständischen Segment, das überdurchschnittlich von Konjunkturabkühlung und Kostensteigerungen betroffen ist

Vor diesem Hintergrund werden Sonderprüfungen zunehmend nicht mehr als Reaktion auf einzelne Auffälligkeiten angeordnet, vielmehr sind sie ein systematisches aufsichtsrechtliches Instrument, um Kreditrisiken unter Stressbedingungen zu bewerten.

Wie haben sich die Rollenverteilung, die Prüfungstiefe und der Fokus in der Prüfungspraxis verändert?

Parallel zur inhaltlichen Schärfung hat sich auch die Prüfungsrealität verändert. In der aktuellen Aufsichtspraxis zeigt sich eine klare Rollenverteilung:

- BaFin: Anordnung der Sonderprüfung, Definition von Umfang und Prüfungsschwerpunkten

- Deutsche Bundesbank: Durchführung der Prüfung – zunehmend mit spezialisierten Prüfteams

Der Einsatz externer Wirtschaftsprüfer nimmt dabei spürbar ab. Die Bundesbank übernimmt inzwischen wieder einen Großteil der Sonderprüfungen selbst. In den vergangenen Jahren wurden noch viele Kreditprüfungen von Wirtschaftsprüfungsgesellschaften durchgeführt – die Ergebnisse entsprachen qualitativ aber offenkundig nicht der Erwartungshaltung der Aufsicht. Diese Entwicklung ist nicht rein organisatorisch, sondern hat qualitative Auswirkungen:

- Höhere Vergleichbarkeit der Feststellungen durch einheitliche Prüfungsansätze

- Tiefere Sachverhaltsaufklärung, insbesondere bei komplexen Kreditstrukturen

- Stärkere Risikoorientierung statt formaler Regelwerksprüfung

Während früher häufig das gesamte Kreditgeschäft (BTO 1 MaRisk) Prüfungsgegenstand war, sind heute Schwerpunktprüfungen im Kreditgeschäft erkennbar. Diese fokussieren gezielt auf einzelne Risiko‑ oder Portfoliobereiche. In den vergangenen Monaten waren vor allem die folgenden Schwerpunkte im Fokus:

- Gewerbliche Immobilienfinanzierungen

- Operationalisierung der Risikostrategie durch Kreditvergabestandards und die gelebte Kreditrisikokultur

- Risikoüberwachungsprozesse mit besonderem Blick auf die Risikofrüherkennung, Forbearance sowie Risikovorsorge

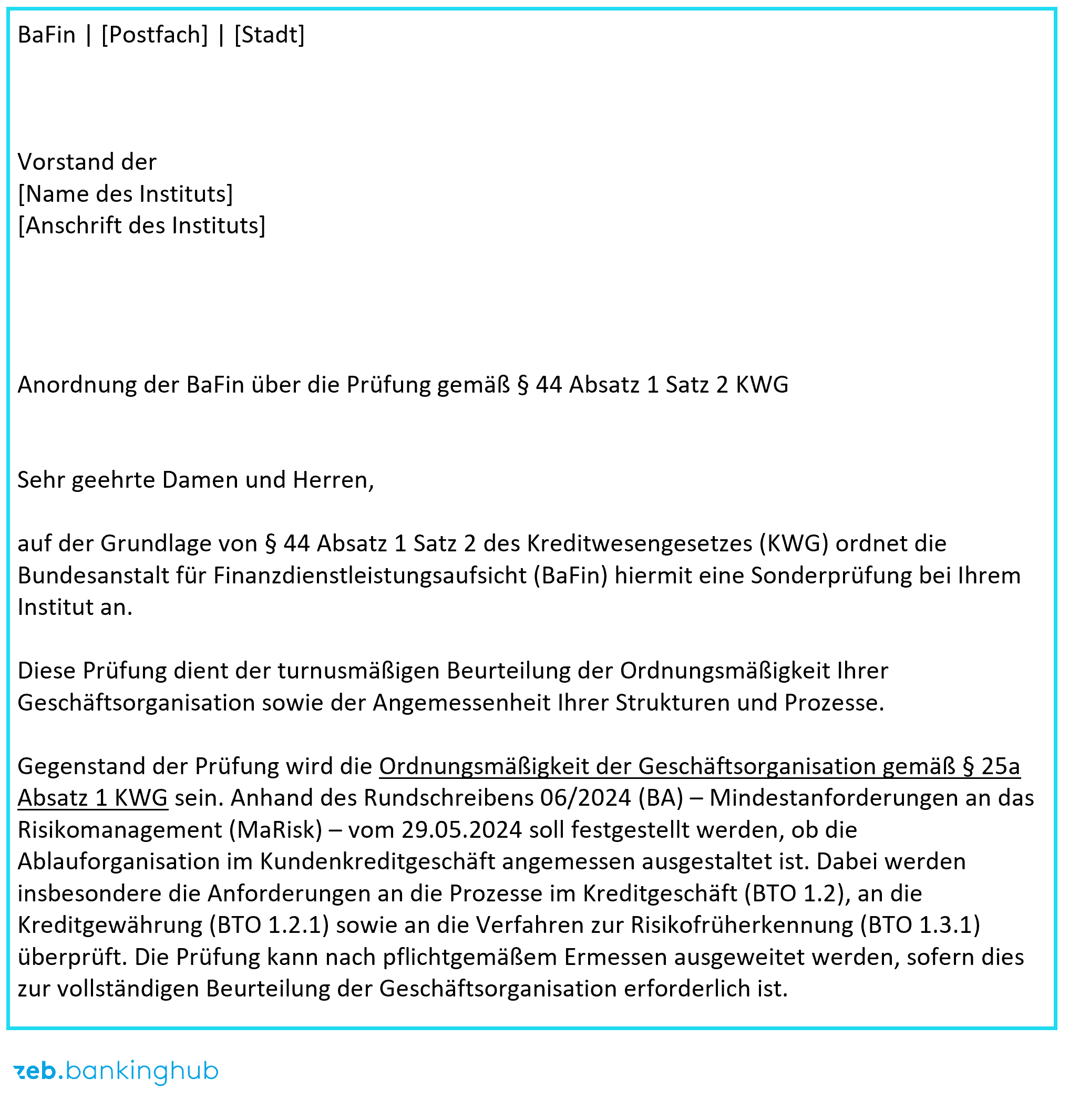

Abbildung 1: Beispielhafte Sonderprüfungsanordnung der BaFin

Abbildung 1: Beispielhafte Sonderprüfungsanordnung der BaFinFrüh beginnt, wer bestehen will: Wie sieht ein typischer Prüfungsablauf aus?

Nach der formalen Prüfungsanordnung folgt zunächst eine umfangreiche Unterlagenanforderung. Diese umfasst u. a. Organisationshandbücher, segment‑ oder produktspezifische Regelungen sowie definierte Schwellenwerte und Grenzen. Diese Unterlagen liefern der Aufsicht bereits erste Hinweise auf potenzielle Feststellungen.

Im Auftaktgespräch werden anschließend die Prüfungsschwerpunkte geschärft. Die Aufsicht erläutert Fokus und Vorgehen, während das Institut Organisation, Steuerungsansätze und geplante Veränderungen darstellt. Darauf aufbauend erfolgen Prozessaufnahmen und Einzelfallprüfungen, bei denen die gelebte Praxis systematisch mit den schriftlich fixierten Standards entlang des Kreditlebenszyklus abgeglichen wird.

Nach Abschluss der Prüfungshandlungen findet der Sachverhaltsabgleich statt. Auch wenn dieser formal ohne Feststellungskritikalität erfolgt, ist er für Institute ein zentraler Moment, um Sachverhalte einzuordnen, Missverständnisse aufzulösen und ergänzende Informationen einzubringen. In der Nachphase wird der finale Prüfungsbericht zugestellt.

Entscheidend ist dabei: Sonderprüfungen beginnen faktisch schon vor dem Auftaktgespräch. Die Qualität der initial bereitgestellten Unterlagen, deren Konsistenz sowie die Stringenz bei der Beantwortung von Rückfragen prägen früh die Wahrnehmung der Aufsicht. Ebenso maßgeblich ist ein strukturiertes, transparentes Vorgehen im weiteren Prüfungsverlauf. Aus Prüfersicht ist nicht ausschlaggebend, ob ein Institut keine Schwächen aufweist, sondern ob es diese erkennt, nachvollziehbar einordnet und aktiv steuert.

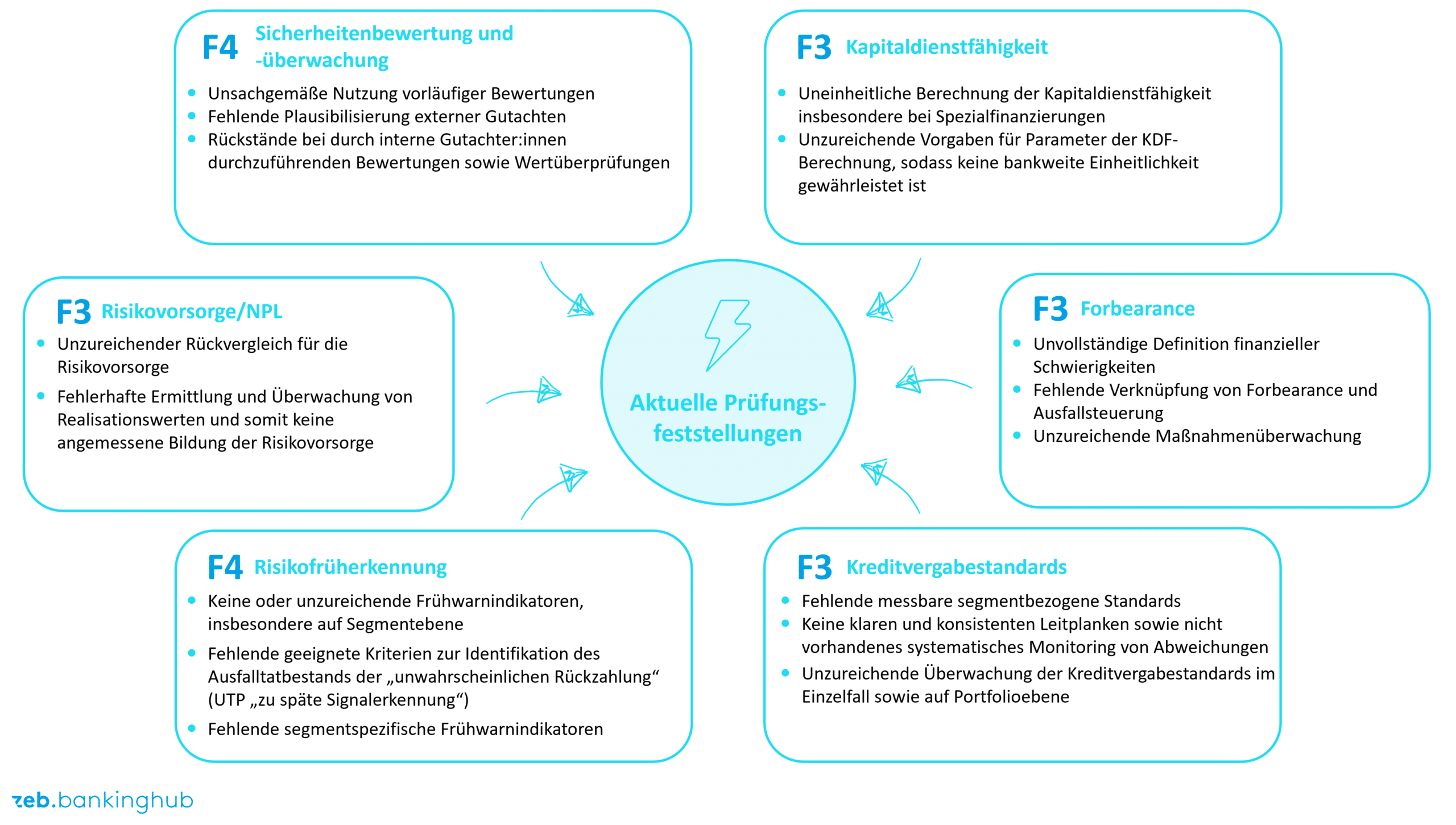

Welche Mängel werden von der Aufsicht im Kreditgeschäft besonders häufig festgestellt?

Bei aufsichtsrechtlichen Sonderprüfungen werden die Angemessenheit und Wirksamkeit der kreditbezogenen Prozesse vor allem anhand von Datenanalysen und Einzelengagementprüfungen bewertet. In der Prüfungspraxis zeigen sich klare, institutsübergreifende Muster bei wesentlichen Feststellungen (häufig F3/F4). Im Detail sind Regelwerke meist vorhanden, Defizite bestehen jedoch häufig in deren konsistenter Anwendung und Steuerung.

Was zeichnet PAAR-Prüfungen aus und wie vertiefen sie die reguläre Sonderprüfung?

Ein zentraler Sonderfall innerhalb der aufsichtlichen Sonderprüfungen sind sogenannte PAAR‑Prüfungen (Prüfung der aufsichtlich angemessenen Risikovorsorge). Während klassische Sonderprüfungen primär die Angemessenheit von Organisation, Prozessen und Steuerungsmechanismen im Kreditgeschäft adressieren, rückt bei PAAR‑Prüfungen die Werthaltigkeit der Kreditforderungen unmittelbar in den Fokus.

Gegenstand der Prüfung ist die Frage, ob die gebildete Risikovorsorge – sowohl auf Ebene einzelner Engagements als auch auf Portfolioebene – sachgerecht, nachvollziehbar und ausreichend ist. Die Aufsicht bewertet dabei nicht nur das Ergebnis der Risikovorsorge, sondern insbesondere den methodischen Weg dorthin: die Qualität der Bonitätsbeurteilung und vor allem die Kreditwürdigkeitsprüfung, die Herleitung von Verwertungserlösen, die Konsistenz der Sicherheitenbewertung sowie die Einbindung von Frühwarn‑ und Intensivbetreuungsprozessen.

In der Praxis zeigt sich, dass PAAR‑Prüfungen selten isoliert bleiben. Häufig werden sie mit Elementen einer MaRisk‑Prüfung kombiniert und erstrecken sich damit über den gesamten Kreditlebenszyklus – von der Risikofrüherkennung über die Einordnung in Betreuungsstufen bis hin zur konkreten Ermittlung von Einzelwertberichtigungen. Infolgedessen schlagen sich Defizite in der operativen Kreditbearbeitung oder inkonsistente Prozessanwendungen unmittelbar in der Beurteilung der Risikovorsorge nieder.

Warum sollten Institute Sonderprüfungen als strategischen Steuerungsimpuls statt als reine Belastung einordnen?

Viele Institute betrachten Sonderprüfungen primär als Belastung. Dabei erfüllen sie eine umfassende Funktion. Sonderprüfungen sind ein Stresstest für Organisation und Prozesse: Sie zeigen, ob Aufbau‑ und Ablauforganisation auch unter erhöhter aufsichtsrechtlicher Beobachtung, Zeitdruck und zusätzlicher Belastung konsistent funktionieren.

Institute, die Sonderprüfungen erfolgreich bewältigen, verfolgen drei Prinzipien:

- Frühe Transparenz: Eine kritische Auseinandersetzung mit typischen Prüfungsschwerpunkten schafft frühzeitig Transparenz und sichert damit wichtige Handlungsspielräume.

- Konsistenz vor Perfektion: Eine einheitliche Anwendung von Standards, eine saubere Dokumentation und klare Verantwortlichkeiten sind aus Prüfersicht wichtiger als theoretisch „optimale“ Regelwerke.

- Prüfungslogik verstehen: Die Kenntnis der Erwartungshaltung der Aufsicht ermöglicht Priorisierung und sachliche Diskussionen – auch bei kritischen Feststellungssachverhalten.

Wie können sich Institute auf Sonderprüfungen vorbereiten?

Institute, die vor einer Sonderprüfung relevante Handlungsfelder frühzeitig identifizieren und strukturiert adressieren, können den Umfang wesentlicher Feststellungen deutlich reduzieren – auch wenn nicht alle Maßnahmen bereits vollständig umgesetzt sind. Entscheidend ist dabei der frühe Beginn, da Anpassungen an Kreditprozessen, IT‑Unterstützung und Einzelfallpraxis Zeit benötigen. Zentrale Erfolgsfaktoren sind zudem eine zielgerichtete interne Kommunikation sowie klare Projekt‑ und Governance‑Strukturen mit definierten Verantwortlichkeiten und ausreichenden Ressourcen, sobald eine Prüfungsanordnung vorliegt.

zeb unterstützt Institute dabei mit umfassender Projekterfahrung über den gesamten Prüfungszyklus hinweg – von der Vorbereitung über die Begleitung während der Prüfung bis hin zur systematischen Nachbereitung. In der Nachbereitung liegt zudem die Chance, Prozesse gezielt weiterzuentwickeln und Sonderprüfungen als Impuls für ein zukunftsfähiges Kreditgeschäft zu nutzen.