Was genau ist Risikokultur und welche Komponenten umfasst sie?

Risikokultur beschreibt die kollektive Denkweise, Normen und Verhaltensweisen im Umgang mit Risiken auf allen Ebenen eines Instituts. Sie ist damit weit mehr als ein Regelwerk – sie ist das gelebte Verhalten im Alltag, das sich in Entscheidungen, im Kommunikationsverhalten und im Führungsstil widerspiegelt.

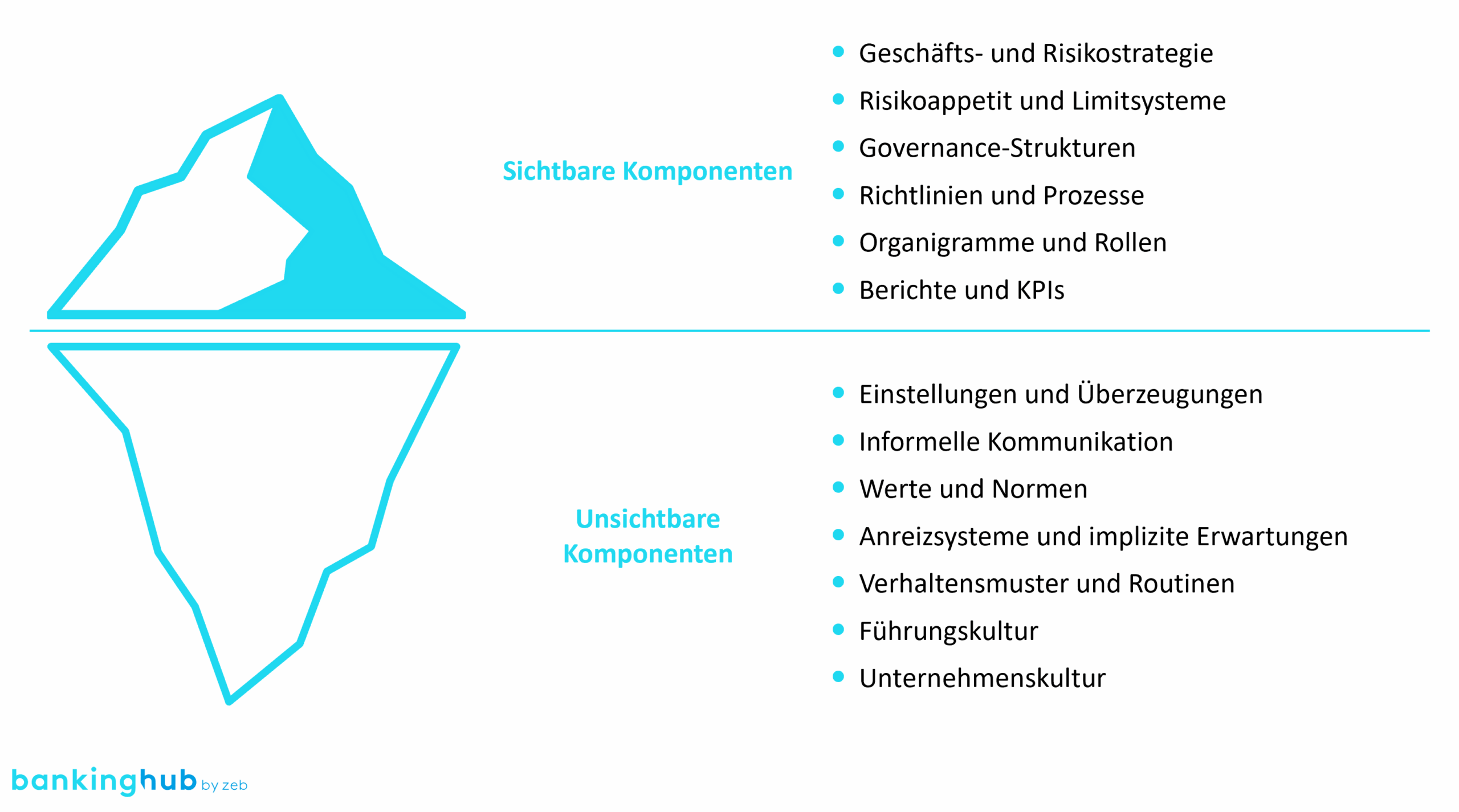

Die EZB definiert Risikokultur als Verbindung von formalen Governance-Strukturen (z. B. Richtlinien, Prozessen, Kontrollmechanismen) und informellen Verhaltensmustern (z. B. Entscheidungsverhalten, Gruppendynamik, Kommunikationsstil). Diese Kultur wirkt unter der Oberfläche – vergleichbar mit dem unsichtbaren Teil eines Eisbergs – und beeinflusst maßgeblich, ob Strategien und Prozesse tatsächlich wirksam umgesetzt werden.

Abbildung 1: Sichtbare vs. unsichtbare Komponenten der Risikokultur

Abbildung 1: Sichtbare vs. unsichtbare Komponenten der RisikokulturWarum ist Risikokultur im Kreditgeschäft von strategischer Bedeutung?

Das Kreditgeschäft ist geprägt von komplexen Entscheidungen, die unter Unsicherheit getroffen werden müssen. Dabei treffen geschäftliche Interessen (z. B. Vertrieb, Profitabilität) auf kontrollierende Funktionen (z. B. Marktfolge, Risikocontrolling). Risikokultur zeigt sich dort, wo unterschiedliche Interessen kollidieren.

Typische Konflikte im Kreditgeschäft sind:

- Geschäftsdruck vs. Risikobewusstsein

- Vertriebsziele vs. Compliance

- Effizienz vs. Dokumentationspflicht

- Rendite vs. Nachhaltigkeit

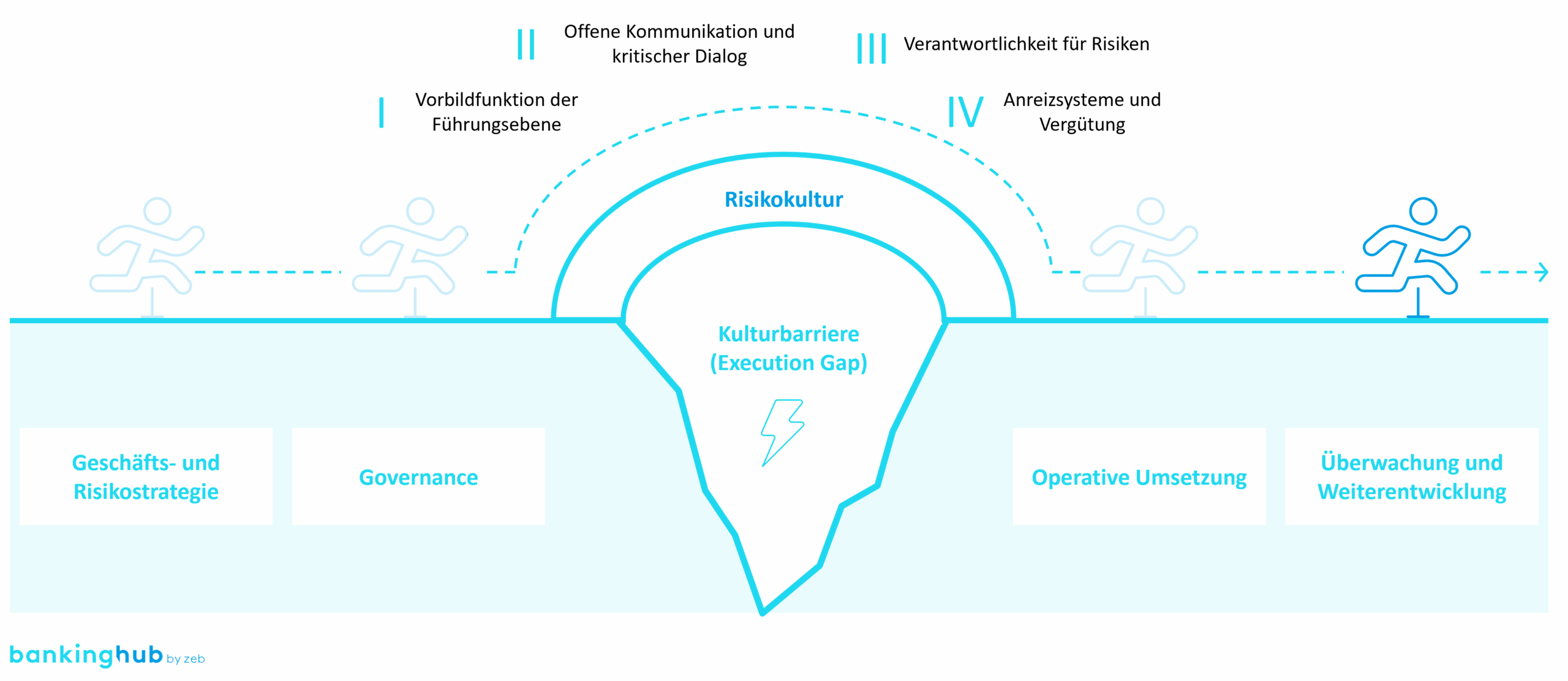

Dieses Spannungsfeld ist nicht nur unvermeidbar – es ist essenziell für eine gesunde Balance zwischen Geschäftserfolg und Risikobewusstsein. Die Risikokultur bildet dabei die Brücke zwischen Strategie und operativer Umsetzung und schafft einen konsistenten Rahmen für verantwortungsvolles Handeln und den Umgang mit Risiken.

Abbildung 2: Risikokultur als Brücke zwischen Strategie und Umsetzung

Abbildung 2: Risikokultur als Brücke zwischen Strategie und UmsetzungWelche vier Stellhebel gibt die Regulatorik für eine wirksame Risikokultur vor?

Die MaRisk (AT 3) fordern von der Geschäftsleitung die Entwicklung und Förderung einer angemessenen Risikokultur. Diese Verantwortung umfasst alle Ebenen – vom Vorstand bis zur Mitarbeiterebene – und gilt auch für ausgelagerte Prozesse sowie die Gruppenebene. Die Aufsicht zieht aus prozessualen Mängeln zunehmend Rückschlüsse auf die Risikokultur – selbst wenn diese zunächst nur einzelne Teilprozesse betreffen. In der Prüfungspraxis führen solche Defizite vermehrt zu teils gewichtigen Feststellungen im Bereich der Risikokultur.

Die EZB identifiziert – abgeleitet aus den EBA-Leitlinien zur internen Governance – vier zentrale Stellhebel:

I) Führung und „Tone from the Top“

Führungskräfte prägen die Kultur durch ihr Verhalten, ihre Kommunikation und ihre Entscheidungen. Sie setzen Standards für risikobewusstes Handeln und schaffen Vertrauen. Der „Tone from the Top“ beeinflusst maßgeblich, ob Mitarbeitende Risiken offen ansprechen, Verantwortung übernehmen und sich sicher fühlen, auch kritische Themen zu adressieren.

II) Kommunikation, Herausforderung und Diversität

Eine offene Kultur, Diskussionen sowie vielfältige Perspektiven verhindern Gruppendenken und fördern fundierte Entscheidungen. Diversität in Wissen, Erfahrung und Sichtweisen stärkt die Risikokompetenz und verbessert die Qualität von Entscheidungen.

III) Verantwortung für Risiken

Eine klare Zuweisung von Verantwortlichkeiten ist essenziell. Mitarbeitende müssen ihre Rolle im Risikomanagement kennen und wahrnehmen – vor allem entlang der drei Verteidigungslinien (First Line, Second Line, Internal Audit). Eskalationsmechanismen, transparente Entscheidungswege und eine gelebte Fehlerkultur sind zentrale Elemente einer verantwortungsbewussten Organisation.

IV) Anreize und Vergütung

Vergütungssysteme sollten mit der Risikostrategie und den langfristigen Zielen der Bank im Einklang stehen. Variable Vergütung muss risikoadjustiert sein und Fehlanreize vermeiden. Auch nichtfinanzielle Anreize – etwa Weiterbildung, Karrierepfade oder Anerkennung – fördern risikobewusstes Verhalten und stärken intrinsische Motivation.

Wie wird die Risikokultur im Kreditgeschäft umgesetzt?

Risikokultur entfaltet ihre Wirkung nicht in Konzeptpapieren oder Richtlinien, sondern dort, wo risikobehaftete Entscheidungen tatsächlich getroffen werden – insbesondere im Kreditgeschäft. Gerade dort zeigt sich, ob kulturelle Prinzipien gelebt werden – oder ob sie hinter operativen Zwängen zurücktreten. Die folgenden drei Beispiele stammen aus typischen Alltagssituationen in Banken und verdeutlichen, wie Risikokultur konkret gelebt wird – oder eben nicht.

I) Vertrieb und Risiko – ein struktureller Zielkonflikt

In vielen Instituten ist der Vertrieb ein zentraler Treiber für das Kreditgeschäft. Die Mitarbeitenden werden häufig erfolgsabhängig vergütet, was einen starken Fokus auf Abschlusszahlen mit sich bringt. Gleichzeitig fehlt oft das tiefere Verständnis der Risikodimensionen. Das hat zur Folge, dass Risiken bei der Kreditvergabe nicht immer mit der nötigen Objektivität beurteilt werden – vor allem, wenn langjährige Kundenbeziehungen bestehen, die emotional aufgeladen sind.

Kulturelle Herausforderung: Die persönliche Nähe zum Kunden kann dazu führen, dass Risiken vernachlässigt oder nicht eskaliert werden. Eine gelebte Risikokultur bedeutet hier, dass Mitarbeitende trotz der Nähe zum Kunden Risiken offen ansprechen und objektiv bewerten – auch wenn das unangenehm ist.

II) Fehlerkultur und Eskalationsbereitschaft

In vielen Banken herrscht eine implizite Angst vor Fehlern – besonders im Kreditbereich, wo Fehlentscheidungen schnell finanzielle Verluste bewirken können. Mitarbeitende vermeiden es, Risiken zu eskalieren oder kritische Fragen zu stellen, aus Sorge vor persönlichen Konsequenzen.

Kulturelle Herausforderung: Eine starke Risikokultur fördert eine „Speak-up“-Mentalität: Risiken werden frühzeitig angesprochen, Fehler werden als Lernchance betrachtet, und Eskalationen sind kein Zeichen von Schwäche, sondern von Verantwortungsbewusstsein.

III) Kommunikation und Transparenz

Die Art und Weise, wie über Risiken gesprochen wird – intern wie extern –, prägt die Risikokultur maßgeblich. Intransparentes Reporting, geschönte Kreditvorlagen oder selektive Kommunikation sind Symptome einer schwachen Risikokultur.

Kulturelle Herausforderung: Transparenz muss aktiv gefördert werden – durch klare Reportingstrukturen, offene Feedbackformate und eine Kommunikation, die Risiken nicht relativiert, sondern ehrlich benennt.

Wie lässt sich die Risikokultur von der gelebten Praxis aus gezielt weiterentwickeln?

Die genannten Beispiele aus dem Kreditgeschäft zeigen, wie stark die Risikokultur vom Verhalten, von der Kommunikation und den gelebten Routinen im Institut abhängt. Doch wie lässt sich diese Kultur gezielt weiterentwickeln – und woran kann man sich dabei orientieren?

Die EBA beschreibt in ihren Leitfäden konkrete Anforderungen und empfohlene Maßnahmen zur Kreditrisikokultur, die aus der Sicht der Aufsicht als Good Practices verstanden werden. Sie dienen als Orientierung für Institute, um die Risikokultur strukturiert zu entwickeln und wirksam zu verankern.

- Implementierung eines Dashboards zur Kulturmessung

- (Halbjährliche) Selbstbewertungen und Risikokulturpläne

- Integration risikobezogener KPIs in Zielvereinbarungen

- Schulungen zur „Speak-up“-Kultur und psychologischen Sicherheit

Gleichzeitig identifiziert die Aufsicht Red Flags, die auf kulturelle Schwächen hinweisen:

- Machtkonzentration bei wenigen Personen

- Fehlende Eskalations- und Sanktionsmechanismen

- Angstkultur und fehlende Fehlerkultur

- Unethisches Verhalten ohne Konsequenzen

Diese Punkte zeigen deutlich: Eine fehlende oder schwach ausgeprägte Risikokultur hat direkte Auswirkungen auf die Qualität von Entscheidungen, die Steuerbarkeit von Risiken und letztlich auf die Stabilität des Instituts. Wo Fehlverhalten nicht sanktioniert wird, Eskalationen unterbleiben oder Risiken systematisch verharmlost werden, entsteht ein kulturelles Vakuum, das Governance-Strukturen untergräbt.

Auch wenn die Risikokultur häufig im Verborgenen wirkt, ist sie keineswegs abstrakt – sie ist messbar und damit gezielt gestaltbar. Sie entscheidet darüber, ob Governance lediglich auf dem Papier existiert oder im Alltag tatsächlich wirksam wird. Ein klar formuliertes Leitbild zur Risikokultur bildet dabei die Basis: Es schafft Orientierung und Motivation, definiert Erwartungen an Haltung, Kommunikation und Entscheidungsverhalten – und dient als kultureller Kompass für die gesamte Organisation.

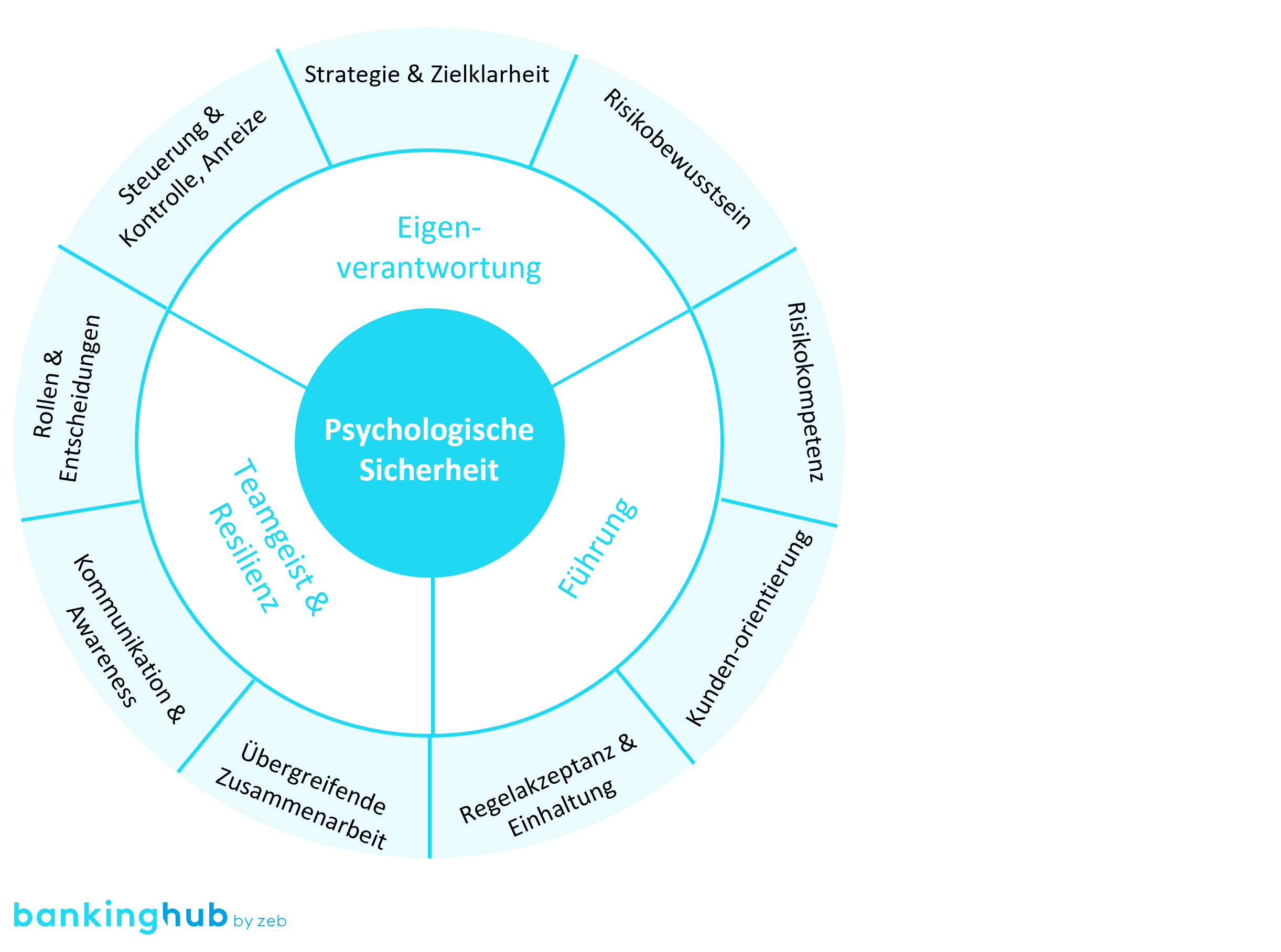

Durch geeignete Messmodelle lässt sich Risikokultur systematisch erfassen, bewerten und als Grundlage für Steuerung und Veränderung nutzen. Dabei werden sowohl kulturelle als auch strukturelle Dimensionen sichtbar gemacht. Zu diesen Dimensionen zählen beispielsweise:

- Psychologische Sicherheit

- Eigenverantwortung

- Führung

- Teamgeist und Resilienz

- Kommunikation und Awareness

- Regelakzeptanz und Einhaltung

Basierend auf diesen Erkenntnissen können gezielte Maßnahmen entwickelt werden – etwa Führungskräfte-Coachings, Rollenworkshops oder Kultur-Guides –, um Stärken auszubauen und kulturelle Entwicklungsfelder wirksam zu adressieren.

Was ist unser Fazit zur Bedeutung der Risikokultur?

Risikokultur ist kein „Nice-to-have“, sondern ein strategischer Erfolgsfaktor. Sie wirkt unter der Oberfläche – in Einstellungen, Routinen und Entscheidungsverhalten. Eine starke Risikokultur verbindet Governance mit gelebter Verantwortung und schafft den Rahmen für nachhaltiges, risikoangemessenes Handeln im Kreditgeschäft.

Die Weiterentwicklung der Risikokultur erfordert Führung, Klarheit und Mut – und lebt von der aktiven Beteiligung aller Mitarbeitenden. Nur wenn Kultur, Strategie und Umsetzung miteinander verzahnt sind, entsteht ein konsistenter Rahmen für verantwortungsvolles Handeln.