Wie verändert das aktuelle Marktumfeld den Umgang mit Forbearance?

Die wirtschaftlichen Rahmenbedingungen sind herausfordernd: Konjunkturelle Unsicherheiten, gestiegene Zinsen, hohe Kostenbelastungen und branchenspezifische Krisen – etwa im Immobiliensektor oder im Mittelstand – führen zu einer spürbaren Zunahme finanziell angeschlagener Kreditnehmer und zum verstärkten Einsatz von Forbearance als Instrument.

Bereits während der Finanzmarktkrise war ein vergleichbarer Trend zu beobachten: Banken begegneten finanziellen Schieflagen ihrer Kunden mit Zugeständnissen wie Tilgungsaussetzungen/-verringerungen oder Zinsanpassungen, um Liquiditätsentlastung zu schaffen und gleichzeitig die Bildung der eigenen Risikovorsorge zu vermeiden. Diese Praxis führte jedoch vielfach zu einer Verzerrung der tatsächlichen Risikolage, insbesondere dann, wenn Maßnahmen ohne strukturierte Bewertung der Tragfähigkeit oder ohne nachvollziehbare Dokumentation umgesetzt wurden.

Was früher oft pragmatisch und wenig strukturiert gehandhabt wurde, unterliegt heute klaren regulatorischen Anforderungen. Die EBA-Leitlinien zum Management Not leidender und gestundeter Risikopositionen (EBA/GL/2018/06) sowie die MaRisk haben Forbearance als eigenständiges Steuerungselement im Kreditprozess etabliert. Die Kombination aus herausforderndem Marktumfeld und wachsendem Prüfungsdruck zeigt deutlich: Forbearance erfordert in Kreditinstituten eine stärkere operative und strategische Aufmerksamkeit.

Prüfungsrealität: Welche aktuellen Anforderungen gelten?

Aktuelle Sonderprüfungen machen deutlich, dass viele Institute zwar erste Regelungen getroffen, aber noch keine durchgängig belastbaren Strukturen etabliert haben. Typische Feststellungen sind:

- Fehlende geschäftsmodellspezifische Vorgaben: Die schriftlich fixierte Ordnung mit den Prozessvorgaben genügt nicht den aufsichtsrechtlichen Anforderungen.

- Unklare Zuordnung in der Betreuungsstruktur: Forbearance-Maßnahmen werden nicht systematisch als Kriterium für die Intensiv- oder Problemkreditbetreuung berücksichtigt.

- Fehlende Wirksamkeitsüberwachung: Eine systematische Überwachung der Wirksamkeit gewährter Forbearance-Maßnahmen ist nur unzureichend ausgestaltet.

Diese Punkte zeigen: Forbearance ist lange keine reine Meldepflicht mehr für Banken, sondern ein strategisches Element der Kreditsteuerung – mit direkter Relevanz für die Risikobewertung, das Reporting und die Governance.

Wie lassen sich finanzielle Schwierigkeiten frühzeitig und verlässlich identifizieren?

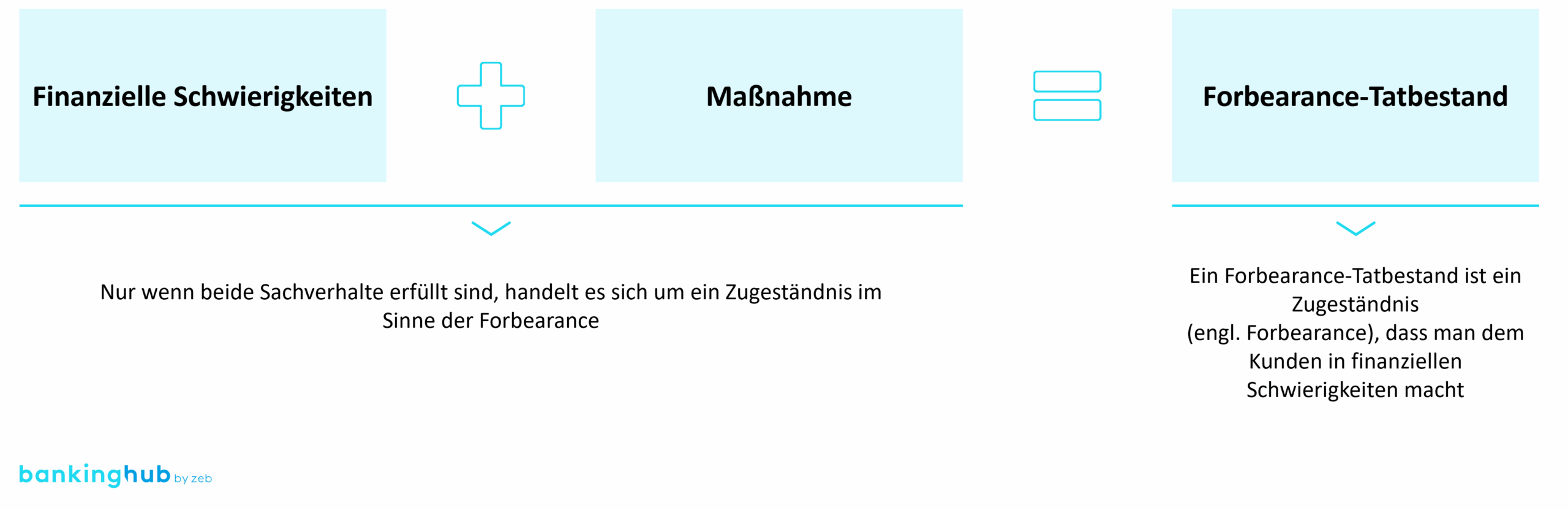

Ein zentraler Ausgangspunkt jeder Forbearance-Maßnahme ist die systematische Identifikation finanzieller Schwierigkeiten des Kreditnehmers. Wird einem Kunden dann noch eine Maßnahme vergeben, handelt es sich um einen Forbearance-Tatbestand.

Abbildung 1: Forbearance-Tatbestand

Abbildung 1: Forbearance-TatbestandIn der Praxis bestehen häufig Unsicherheiten bei der Identifikation finanzieller Schwierigkeiten, sowohl in Bezug auf die anzuwendenden Kriterien als auch hinsichtlich der Abgrenzung zu rein konjunkturell bedingten, temporären Belastungen, die gleichwohl zu einer nachhaltigen Beeinträchtigung der Kapitaldienstfähigkeit führen können. Dies zeigt sich vor allem durch eine fehlende Einheitlichkeit bei der Identifizierung von Forbearance-Fällen bei Maßnahmengewährungen. Insbesondere bei Markteinheiten ist eine konsistente Bewertung aufgrund der Vielzahl von Einzelfällen, die durch unterschiedliche Personen zu beurteilen sind, herausfordernd.

Für eine fundierte Beurteilung ist ein umfassender Blick auf die Gesamtsituation des Kreditnehmers erforderlich. Dabei sollten nicht nur unternehmensinterne Faktoren wie Liquiditätsengpässe, rückläufige Erträge oder operative Schwierigkeiten berücksichtigt werden. Auch externe Einflüsse spielen eine entscheidende Rolle – etwa branchenspezifische Trends, gesamtwirtschaftliche Entwicklungen oder regulatorische Veränderungen, die sich direkt auf die wirtschaftliche Lage des Unternehmens auswirken können.

Zwei methodische Ansätze haben sich zur Erkennung finanzieller Schwierigkeiten etabliert:

- Regelbasierter Ansatz: Frühwarnindikatoren oder standardisierte Kriterien bieten objektive Bewertungsgrundlagen – besonders geeignet für homogene Portfolios.

- Expertenbasierter Ansatz: Bei komplexen Engagements ist eine qualitative Einschätzung erforderlich – etwa zur Kapitaldienstfähigkeit, Branchenlage oder zu persönlichen Umständen.

Entscheidend ist: Die Einschätzung muss nachvollziehbar dokumentiert und konsistent angewendet werden.

Welche Instrumente stehen Instituten grundsätzlich zur Verfügung?

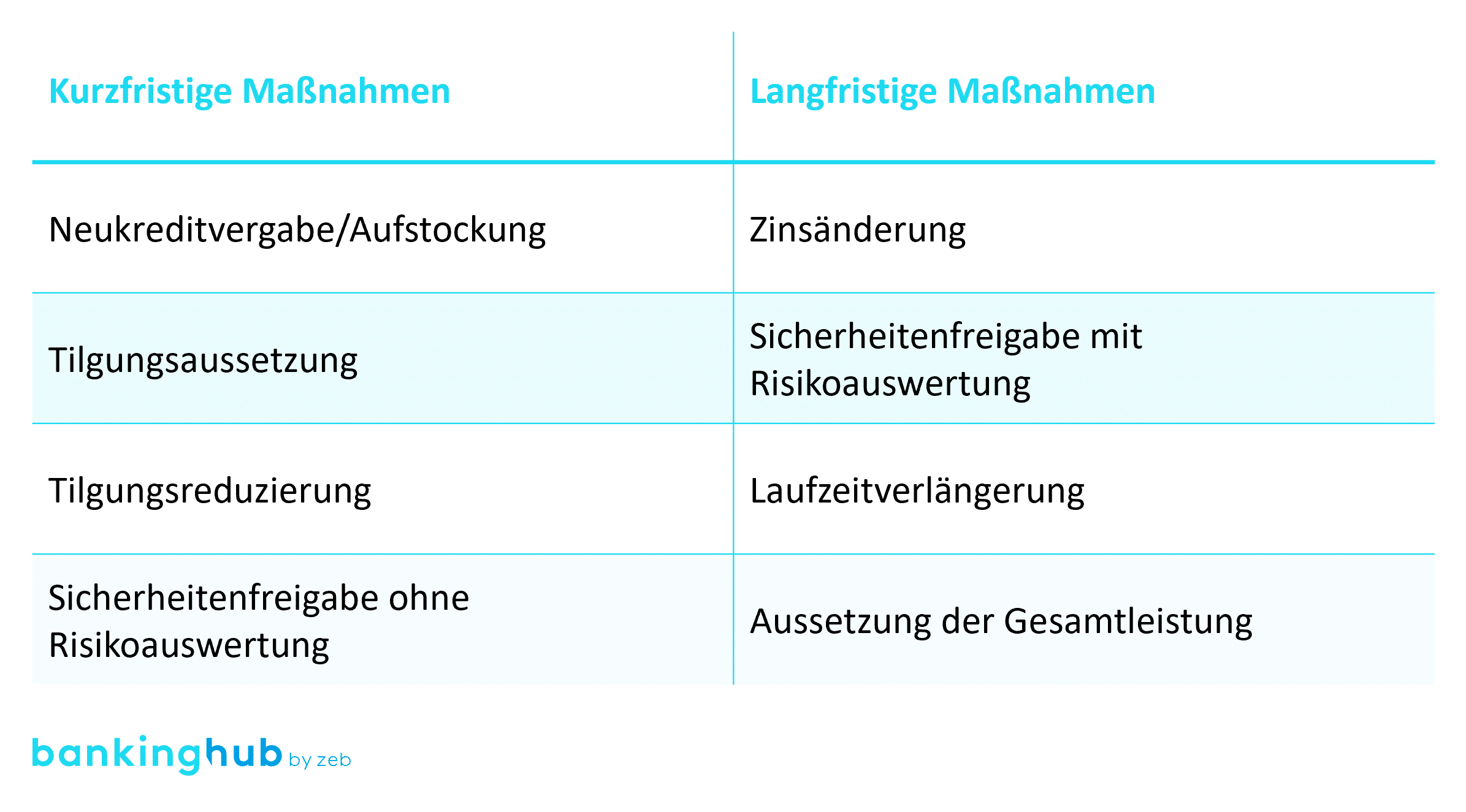

Instituten stehen verschiedene Maßnahmen zur Verfügung, die sie ihren Kunden zusagen können. Dabei wird grundsätzlich zwischen kurzfristigen und langfristigen Maßnahmen unterschieden. Beispielhafte Maßnahmen sind in der folgenden Tabelle aufgeführt.

Abbildung 2: Kurzfristige und langfristige Maßnahmen

Abbildung 2: Kurzfristige und langfristige Maßnahmen Wie lässt sich ihre Tragfähigkeit zuverlässig bewerten?

Im Rahmen der Vergabe von Forbearance-Maßnahmen ist zu beurteilen, ob die jeweilige Maßnahme als tragfähig einzustufen ist. Eine Maßnahme gilt zum einen dann als tragfähig, wenn sie voraussichtlich zu einer Reduktion der Risikoposition des Kreditnehmers beiträgt. Diese Einschätzung basiert auf einer fundierten Annahme (ex ante) über die zukünftige Zahlungsfähigkeit und wirtschaftliche Entwicklung des Kreditnehmers.

Ein weiterer zentraler Aspekt der Tragfähigkeitsbeurteilung betrifft sogenannte Re-Forbearance-Fälle. Dabei handelt es sich um eine erneute Forbearance-Maßnahme für ein Engagement, welches bereits eine Forbearance-Maßnahme erhalten hat. Solche Fälle gelten grundsätzlich als nicht tragfähig, da die Maßnahme zuvor bereits angewendet wurde, ohne eine nachhaltige Wirkung zu entfalten. Dies ist jedoch im Einzelfall zu beurteilen und stellt keine allgemeine Regelung dar.

Zudem spielt die Dauer der Maßnahme eine Rolle: Übersteigen Forbearance-Maßnahmen eine Laufzeit von 12 (Projektfinanzierungen und sich in Bau befindliche Gewerbeimmobilien) bzw. 24 Monaten, ist der Kreditnehmer unabhängig von der angenommenen Tragfähigkeit der Problemkreditbearbeitung zuzuordnen und ein regulatorischer Ausfall gegeben.

Grundsätzlich steht es Kreditinstituten frei, auch nicht tragfähige Forbearance-Maßnahmen zu gewähren, insbesondere dann, wenn dadurch der aktuelle Status des Engagements stabilisiert werden kann und keine weitere Verschlechterung der finanziellen Lage des Kunden zu erwarten ist. Die Einschätzung der Tragfähigkeit einer Maßnahme hat unmittelbare Auswirkungen auf die Betreuungsstufe und den Ausfallstatus des Engagements. Tragfähige Maßnahmen sind in der Regel der Intensivbetreuung zuzuordnen, während nicht tragfähige Maßnahmen in der Problemkreditbearbeitung betreut werden. Die bloße Feststellung finanzieller Schwierigkeiten bei gleichzeitiger Beibehaltung der Normalbetreuung wird von der Aufsicht moniert.

Wirksamkeitsanalyse: Was lässt sich aus bisherigen Forbearance-Maßnahmen ableiten?

Die aufsichtsrechtlich geforderte regelmäßige Wirksamkeitsanalyse ist ein zentrales Element eines prüfungssicheren Forbearance-Prozesses. Ziel ist es, retrospektiv den Erfolg einzelner Maßnahmen zu bewerten und zudem Erkenntnisse zu gewinnen, die für die künftige Ausgestaltung des Forbearance-Maßnahmenkatalogs entscheidend sein können. Gemäß den aufsichtsrechtlichen Anforderungen reicht die Aggregation quantitativer Kennzahlen nicht aus. Gefordert sind qualitative Analysen auf Einzelfallbasis.

In der Praxis bestehen hier erhebliche Herausforderungen:

- Häufig mangelt es an einer konsistenten und belastbaren Datenbasis.

- Viele Maßnahmen wurden in der Anfangsphase der Umsetzung nicht systematisch dokumentiert.

- Das methodische Know-how zur Bewertung von Forbearance-Wirkungen ist oft unzureichend entwickelt.

Dennoch sind solche Analysen unverzichtbar, um regulatorischen Anforderungen zu genügen – und um Forbearance als wirksames Steuerungsinstrument nachhaltig zu etablieren. Für standardisierbare Portfolios bietet sich an, vordefinierte Forbearance-Lösungen zu erarbeiten, bei denen sich eine Wirksamkeit aus der Historie ableiten lässt.

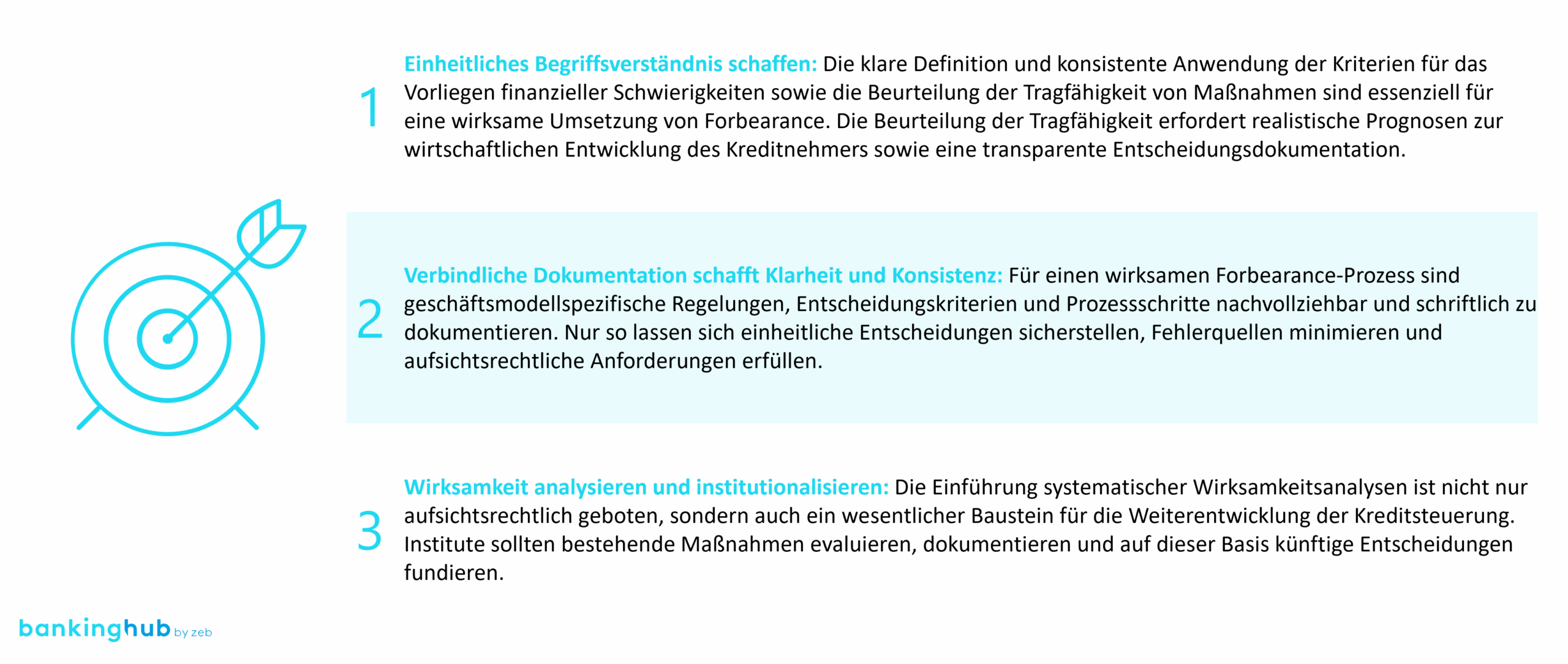

Welche Handlungsempfehlungen lassen sich für Banken und Sparkassen ableiten?

Aus den aktuellen Entwicklungen lassen sich drei zentrale Handlungsfelder für Banken und Sparkassen ableiten.

Fazit: Zwischen regulatorischer Pflicht und strategischer Chance

Forbearance ist längst mehr als eine regulatorisch motivierte Maßnahme zur Stabilisierung einzelner Engagements. Sie ist ein integraler Bestandteil einer modernen Kreditstrategie, insbesondere in volatilen Marktphasen. Gleichzeitig steigen die Anforderungen an die Prozessqualität, Risikoeinschätzung und Dokumentation.

Die Aufsicht hat die Erwartungen klar formuliert, die Umsetzung liegt nun bei den Instituten. zeb unterstützt Banken bei der Umsetzung der regulatorischen Anforderungen sowie bei der Optimierung ihrer Kreditprozesse – mit erprobten Best Practices und einem tiefen regulatorischen Verständnis. So gelingt der Balanceakt zwischen aufsichtsrechtlicher Compliance und einer nachhaltigen Kreditkundenbetreuung, auch in herausfordernden Marktphasen.