Forbearance: Fachliche Grundlagen

Gemäß des EBA/ITS/2013/03 liegt Forbearance vor, wenn:

- ein Schuldner die vereinbarten Vertragsbedingungen wegen seiner finanziellen Schwierigkeiten nicht einhalten kann und

- die Vertragsbedingungen dahingehend geändert werden, sodass der Schuldner seinen Verpflichtungen wieder nachkommen kann oder der Vertrag ganz oder teilweise refinanziert/umgeschuldet wird

Dabei können auch bereits bei Vertragsabschluss vereinbarte Rechte (sogenannte Embedded Forbearance clauses), die es dem Schuldner ermöglichen, die Bedingungen des Kreditvertrages umzugestalten, zu einem Forbearance-Tatbestand führen. Bei der Prüfung wird dabei gemäß dem ITS zwischen „zwingender“ und „vermuteter“ – durch das Institut widerlegbarer – Forbearance unterschieden.

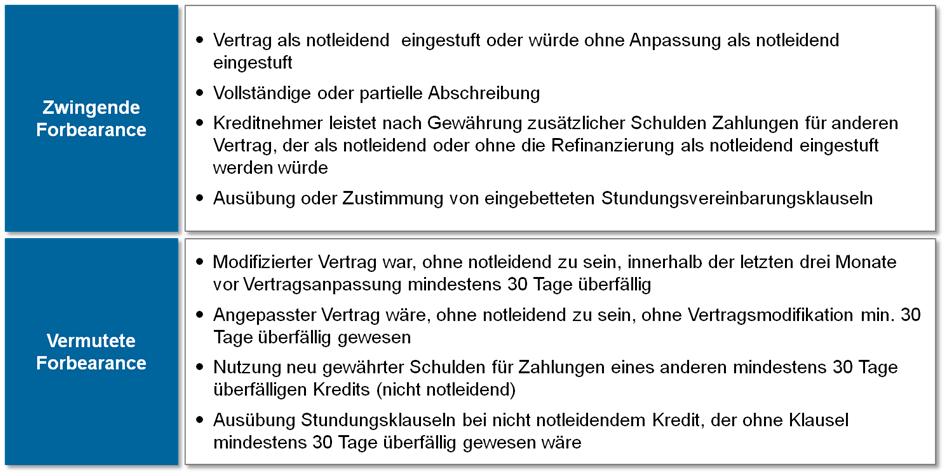

Abbildung 1: Kriterien zur Forbearance-Identifizierung

Abbildung 1: Kriterien zur Forbearance-Identifizierung- Das Engagement ist als Performing eingestuft

- Eine Probation-Periode von mindestens zwei Jahren seit der Einstufung als Performing Exposure wurde eingehalten

- Ein mehr als insignifikanter Anteil an Zins- und Tilgungszahlungen mindestens während der Hälfte der Probation-Periode wurde geleistet

- Am Ende der Probation-Periode ist kein Exposure des Schuldners mehr als 30 Tage überfällig

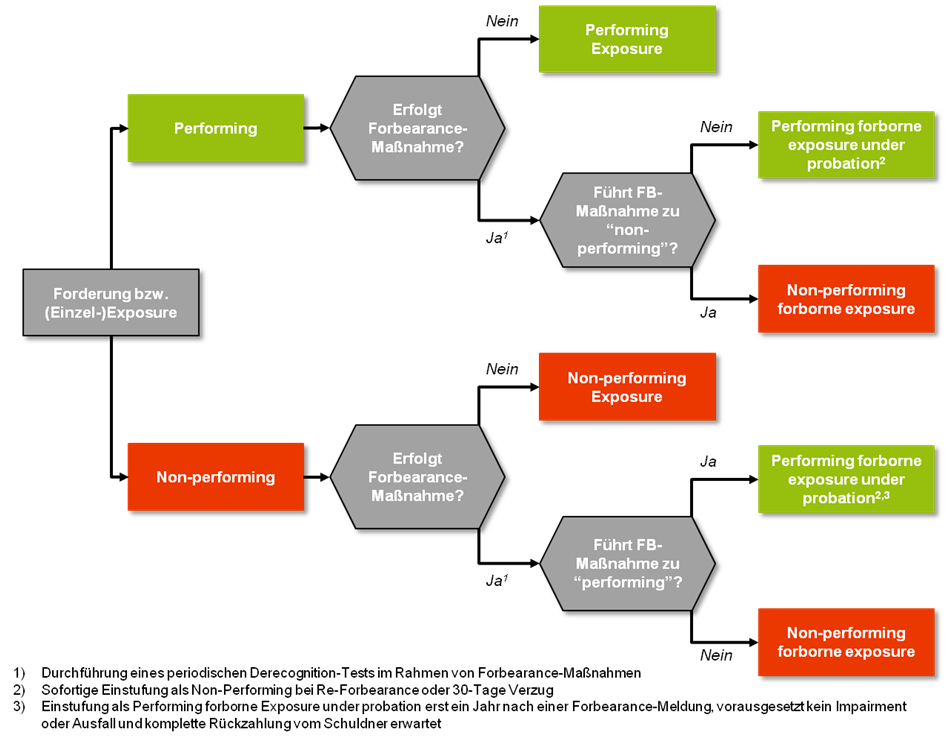

Im Zusammenhang mit den EBA ITS bzw. FINREP-Anforderungen müssen spezifische Prüfregelwerke umgesetzt werden, die bei Feststellung eines Forbearance-Triggers bzw. der Forbearance-Maßnahmenwirkung anzuwenden sind. Diverse Prüf-Kriterien sind zu berücksichtigen, wie anhand des nachfolgenden Entscheidungsbaums exemplarisch dargestellt:

Abbildung 2: Kategorisierung von „forborne“ Kreditengagements

Abbildung 2: Kategorisierung von „forborne“ Kreditengagements Forbearance: Herausforderungen für die Praxis

In der Praxis erweist sich die Umsetzung der Forbearance-Anforderungen als herausfordernd und führt u.a. zu folgenden Aufgabenstellungen:

- Entwicklung einer Systematik zur automatischen Identifizierung und Kennzeichnung von „forborne“ Engagements sowie zur periodischen Durchführung von Derecognition-Tests

- Prüfung auf Verfügbarkeit erforderlicher Kennzeichen im Datenbestand und ggf. Einführung ergänzender Datenfelder

- Implementierung von Prozessen zur Überwachung von „forborne“ Engagements mit Prüfung der Bewährungszeiträume und sämtlicher Kategorisierungskriterien

- Harmonisierung des Forbearance-Verfahrens mit den bilanziellen Risikovorsorge-Prozessen bzw. Impairment, insbesondere im Hinblick auf die Durchführung von Impairment-Tests

- Berücksichtigung der Einbettung des „forborne“-Kennzeichens als Impairment-Trigger gemäß IAS 39 sowie frühzeitige Harmonisierung des Forbearance-Verfahrens mit dem neuen Expected Loss/Expected Lifetime Loss-basierenden Impairment-Modell gemäß IFRS 9

- Überprüfung des Produktbestands hinsichtlich eingebetteter Stundungsklauseln

- Allgemein Notwendigkeit zur Implementierung von harmonisierten Kredit- und Rechnungslegungsprozessen, IT-Architekturen und Datenhaushalten

Im Hinblick auf den vorgegebenen Stichtag 31.12.2014 für die erstmalige Forbearance-Meldung besteht nur ein verhältnismäßig kurzer Zeitraum für die vollständige Umsetzung des Regelwerks. Viele Institute setzen aufgrund zeitlicher Engpässe Zwischenlösungen für die Erstmeldung um. Mittelfristig bedarf es nach zeb-Meinung jedoch der Umsetzung performanter, integrierter Ziellösungen, um ein gleichzeitig effizientes und qualitativ hochwertiges Aufsichts-Reporting dauerhaft sicher zu stellen.