An diesem aktuell gültigen Impairment-Modell wurde in der Vergangenheit erhebliche Kritik geäußert, nicht zuletzt im Rahmen der Finanzkrise von 2007/2008, die noch bis heute ihre Auswirkungen zeigt. Insbesondere wurde kritisiert, dass die Bildung einer Risikovorsorge erst bei Vorliegen eines eingetretenen Ausfallereignis („Incurred Loss“) erfolgt, so dass Investoren, Analysten und sonstige Stakeholder nicht rechtzeitig über das potenzielle Kreditausfallrisiko informiert werden.

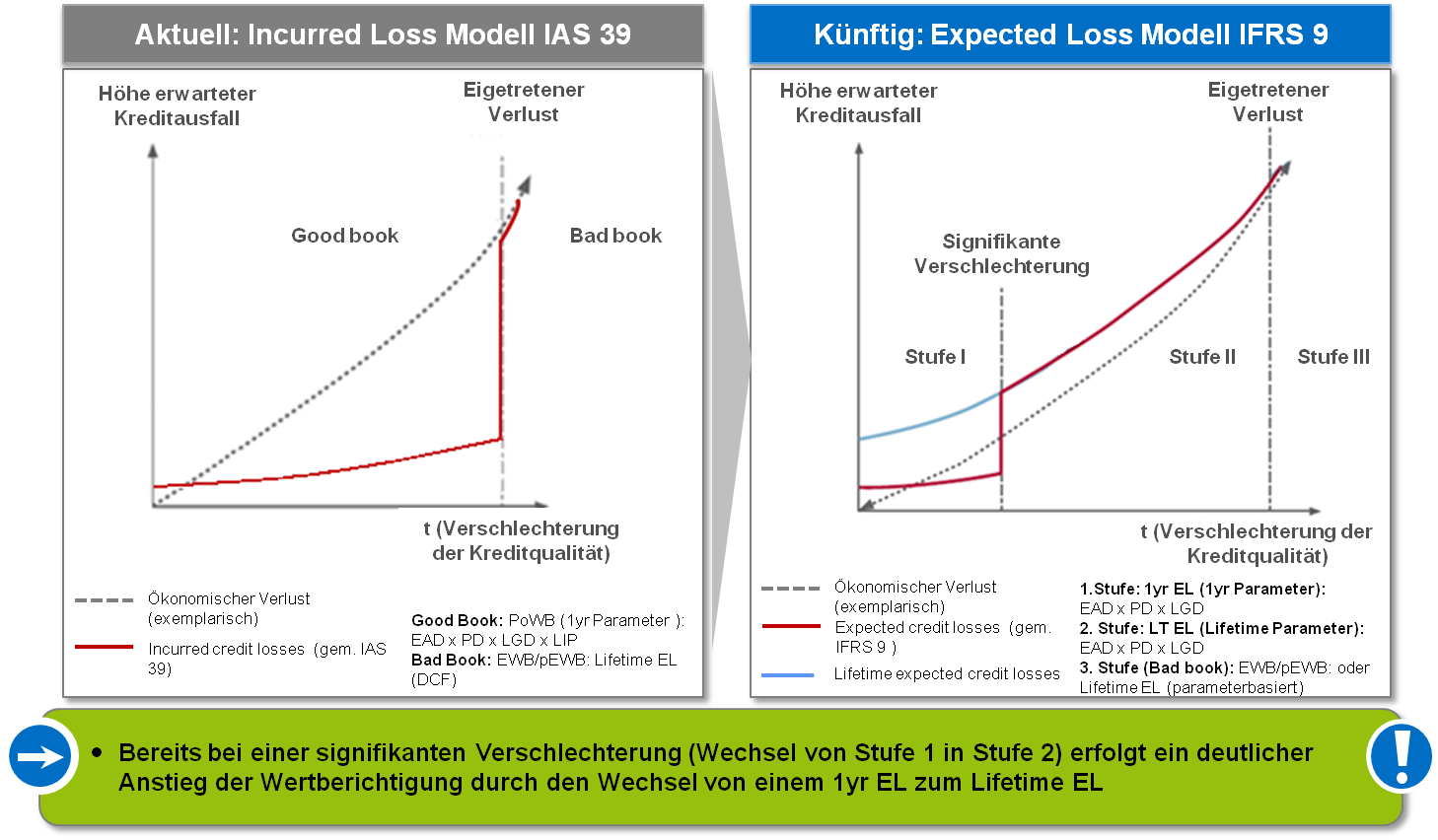

Am 24. Juli wurde vom IASB der neue Standard IFRS 9 veröffentlicht, welcher bis zum 01.01.2018 erstmalig umzusetzen ist (das EU Endorsement ist noch ausstehend. Eine frühere Umsetzung ist möglich und den Kreditinstituten freigestellt). Im IFRS 9 Regelwerk wird ein neues Impairment-Modell vorgestellt und festgelegt, welches eine Bereitstellung entscheidungsnützlicher Informationen adäquater und zeitnäher erfüllen soll. Das Modell sieht vor, dass erwartete Kreditverluste über die gesamte Restlaufzeit nicht erst bei Eintreten eines Kreditereignisses, sondern bereits ab einer signifikanten Verschlechterung der Kreditqualität auf Basis eines in die Zukunft gerichteten Expected Loss (EL)-Modells erfasst werden (siehe Abbildung 1).

Abbildung 1: Gegenüberstellung Wertberichtigungsverlauf bestehendes IAS 39-Modell und zukünftiges IFRS 9-Verfahren

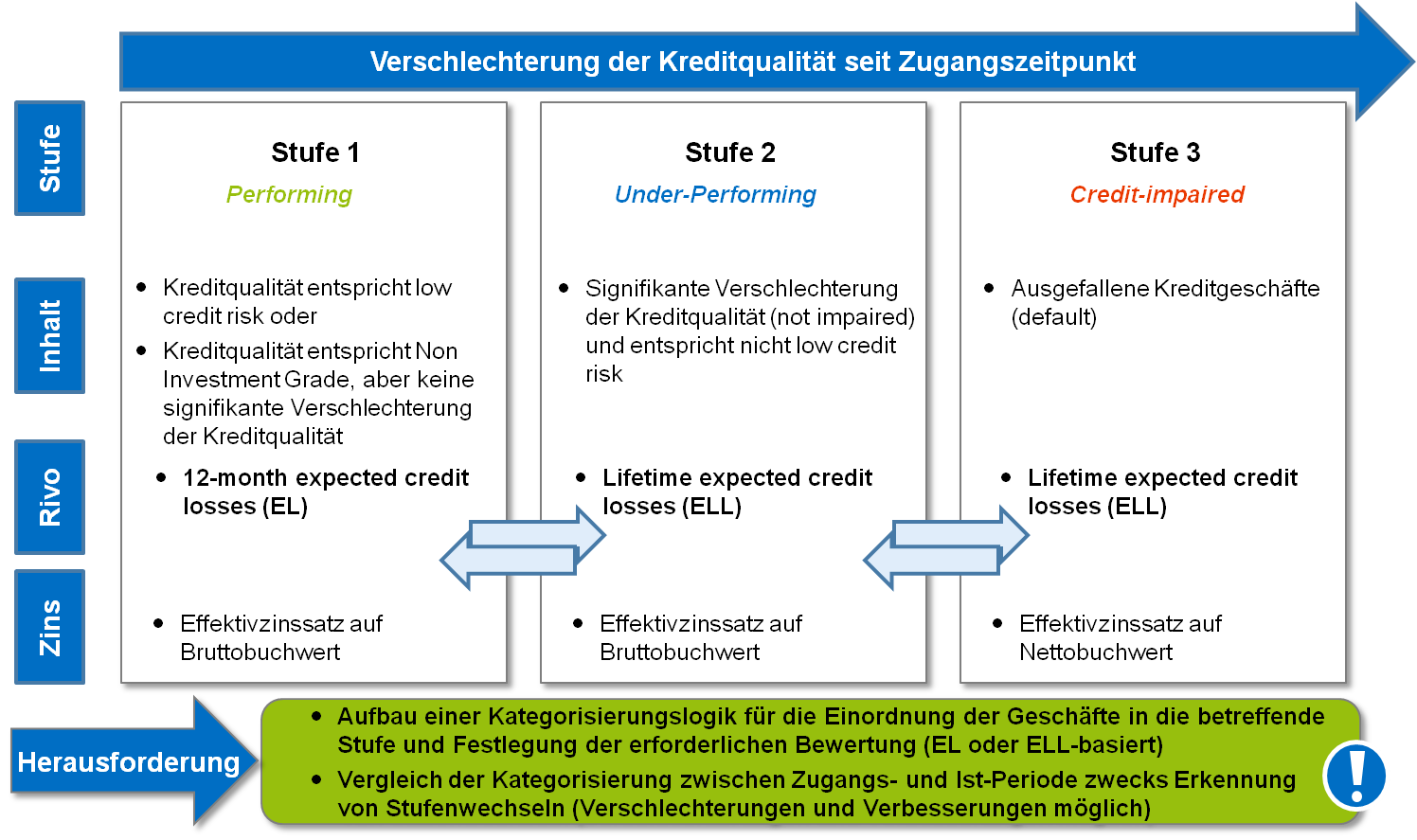

Abbildung 1: Gegenüberstellung Wertberichtigungsverlauf bestehendes IAS 39-Modell und zukünftiges IFRS 9-VerfahrenIm General Approach des IFRS 9-Modells erfolgt eine Kategorisierung der Finanzforderungen gemäß eines dreistufigen Modells (siehe Abbildung 2): Alle Kredite (Ausnahme purchased oder originated credit-impaired assets) werden bei Zugang der 1. Stufe zugeordnet; die Risikovorsorge-Höhe wird auf Basis eines 12-Monats-EL (Wegfall des bisherigen LIP Faktors) ermittelt. Bei einer signifikanten Verschlechterung der Kreditqualität seit Zugang und sofern der Kredit kein geringes Kreditrisiko mehr hat (bspw. kein Investment Grade Rating mehr) erfolgt ein Übertrag in die 2. Stufe, welches zur Folge hat, dass die Risikovorsorge-Höhe nun auf Basis eines restlaufzeitbasierten EL („Expected Lifetime Loss“) zu bemessen ist. Die 3. Stufe beinhaltet die bereits ausgefallenen Forderungen analog zum bestehenden IAS 39-Verfahren (zusätzlich purchased oder originated credit-impaired assets, für welche jedoch der Effektivzinssatz zum Zugangsbuchwert berechnet wird).

Abbildung 2: Überblick Impairment-Stufen gemäß IFRS 9

Abbildung 2: Überblick Impairment-Stufen gemäß IFRS 9In der Praxis erweist sich die Umsetzung des Expected Loss-basierten Modells als herausfordernd, es bestehen im Wesentlichen folgende Herausforderungen:

1. Methodische Herausforderungen

- Notwendigkeit zur Bestimmung und Umsetzung geeigneter Modelle zur rechnungslegungsadäquaten Expected Loss- und Expected Lifetime Loss-Ermittlung für sämtliche zu fortgeführten Anschaffungskosten bewerteten Finanzforderungen, bestimmte Forderungen, die zum Fair Value through OCI klassifiziert sind, bestimmte Loan Commitments, bestimmte Finanzgarantien und Leasingforderungen nach IAS 17

- Erforderliche Ermittlung geeigneter Kategorisierungslogiken, Kreditqualitäts-Indikatoren und Schwellenwerte für das dreistufige Modell

- Berücksichtigung plausibler zukunftsorientierter Informationen und makrowirtschaftlicher Entwicklungen zur regelkonformen Erfassung erwarteter Kreditverluste

2. Technische Herausforderungen

- Prüfung und Nachhaltung der periodischen Veränderung der Kreditqualität zwecks (Neu-)Zuordnung in die Dreistufen-Logik

- Definition und systemseitige Umsetzung der Wahlrechte für Handels-und Leasingforderungen

- Auswahl und Implementierung geeigneter, technischer Impairment-Lösungen unter Beachtung der Kosten-Nutzenrelation und Einbettung in die bestehende Systemlandschaft

3. Prozessuale Herausforderungen

- Änderung der Zuliefer- und Rechnungswesen-Prozesse

- Sicherstellung der Überleitbarkeit der Impairment-Ergebnisse zu regulatorischen und sonstigen unternehmensinternen Kreditrisikomessergebnissen

- Prozessuale und organisatorische Harmonisierung der Bereiche Regulatory, Risk, Accounting und IT

4. Strategische Herausforderungen

- Identifikation geeigneter Maßnahmen zur Reduktion der Risikovorsorge-Höhe und der GuV-Volatilität

- Umgang mit der erwarteten Reduktion der Eigenkapitalquote durch den Erstanwendungseffekt

- Überprüfung Produktkatalog und Sicherstellung der Konkurrenzfähigkeit

Für die anstehende Umsetzung von IFRS 9 Impairment bedarf es aufgrund der diversen methodischen, technischen, prozessualen und strategischen Herausforderungen hinreichender Vorbereitung. zeb verfügt über umfassende Praxiserfahrung in der Umsetzung von Impairment-Lösungen von der Fachkonzeption über die Durchführung von Simulationsrechnungen bis hin zur technischen Umsetzung mittels Standardsoftware.