Ausgangslage und Zielsetzung

Mit dem näher heranrückenden Erstanwendungstermin von IFRS 9 „Financial Instruments“ für alle IFRS-pflichtigen Finanzinstitute ab dem 1. Januar 2018 sehen sich diese mit erheblichen Herausforderungen bei der Konzeption und Umsetzung des Standards konfrontiert. Insbesondere die neuen Regelungen zur Klassifizierung und Bewertung von Finanzinstrumenten zur Bildung von Risikovorsorge (Impairment) erweisen sich für die meisten IFRS-Anwender als komplex und herausfordernd.

Neben der Sicherstellung der fristgerechten IFRS-9-Konformität im Rahmen der Jahres- und Periodenabschlüsse (sog. „IFRS 9 Day-One-Readiness“) nimmt der neue Standard jedoch auch noch weitläufigeren Einfluss auf verschiedene Elemente der Gesamtbanksteuerung (sog. „IFRS 9 Day-Two-Readiness“).

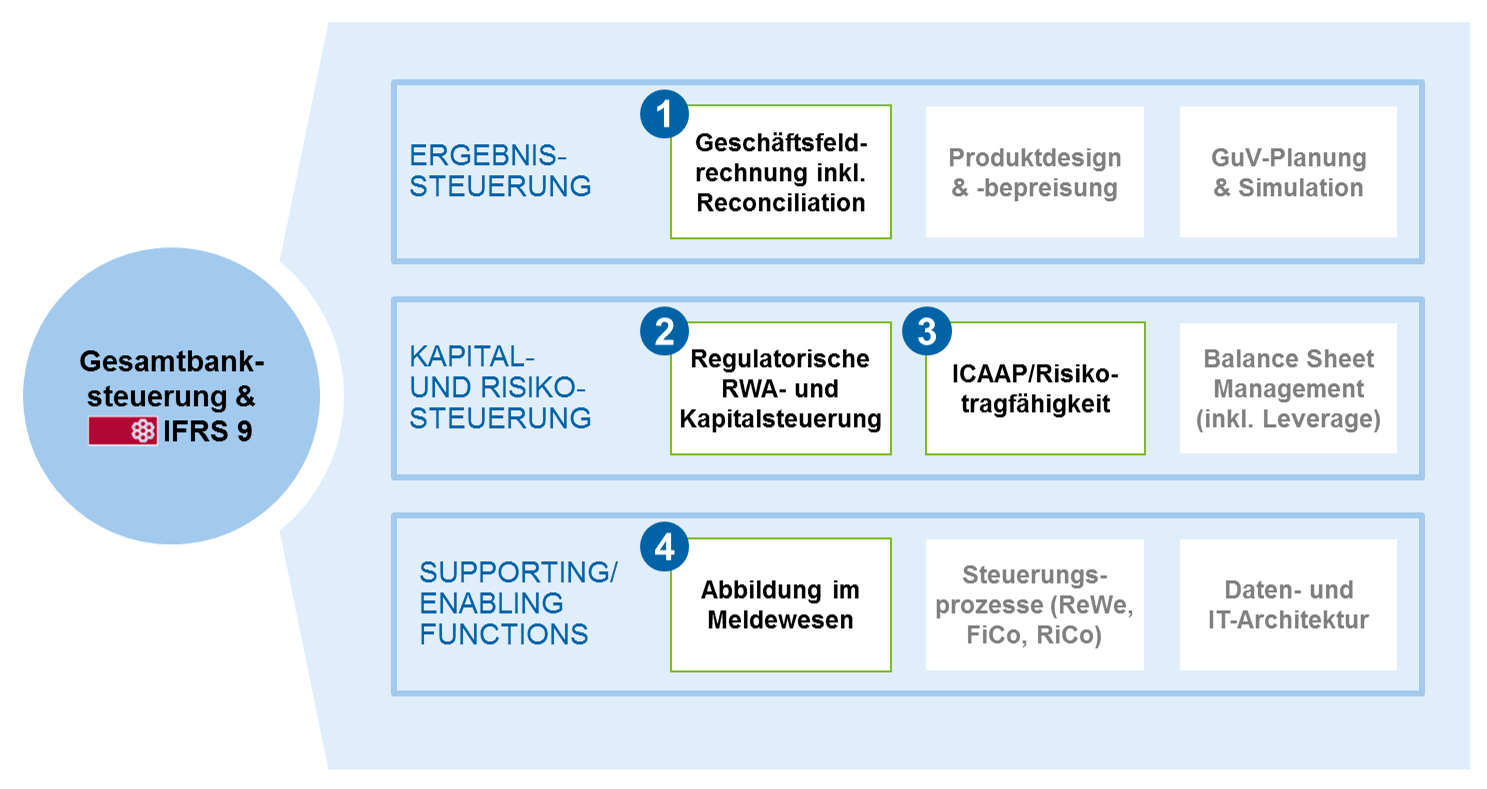

Wie die zeb-Erfahrung zeigt, findet die Behandlung der Day-Two-Readiness jedoch in den meisten Instituten derzeit nur nachgelagerte Berücksichtigung bzw. herrscht über den Einfluss dieser Auswirkungen großteilig noch ein unklares Bild. Der folgende Beitrag widmet sich daher genau diesem Komplex und beleuchtet den Einfluss von IFRS 9 auf ausgewählte Bereiche der Gesamtbanksteuerung. Der Fokus soll dabei insbesondere auf die Kernelemente der Ergebnissteuerung, der Risiko- und Kapitalsteuerung sowie der Unterstützungsfunktionen und ‑prozesse (Supporting/Enabling Functions) gerichtet werden – wie in Abbildung 1 dargestellt.

Abbildung 1: Einflussbereiche von IFRS 9 auf die Gesamtbanksteuerung

Abbildung 1: Einflussbereiche von IFRS 9 auf die GesamtbanksteuerungIFRS 9: Fachlicher Kurzüberblick

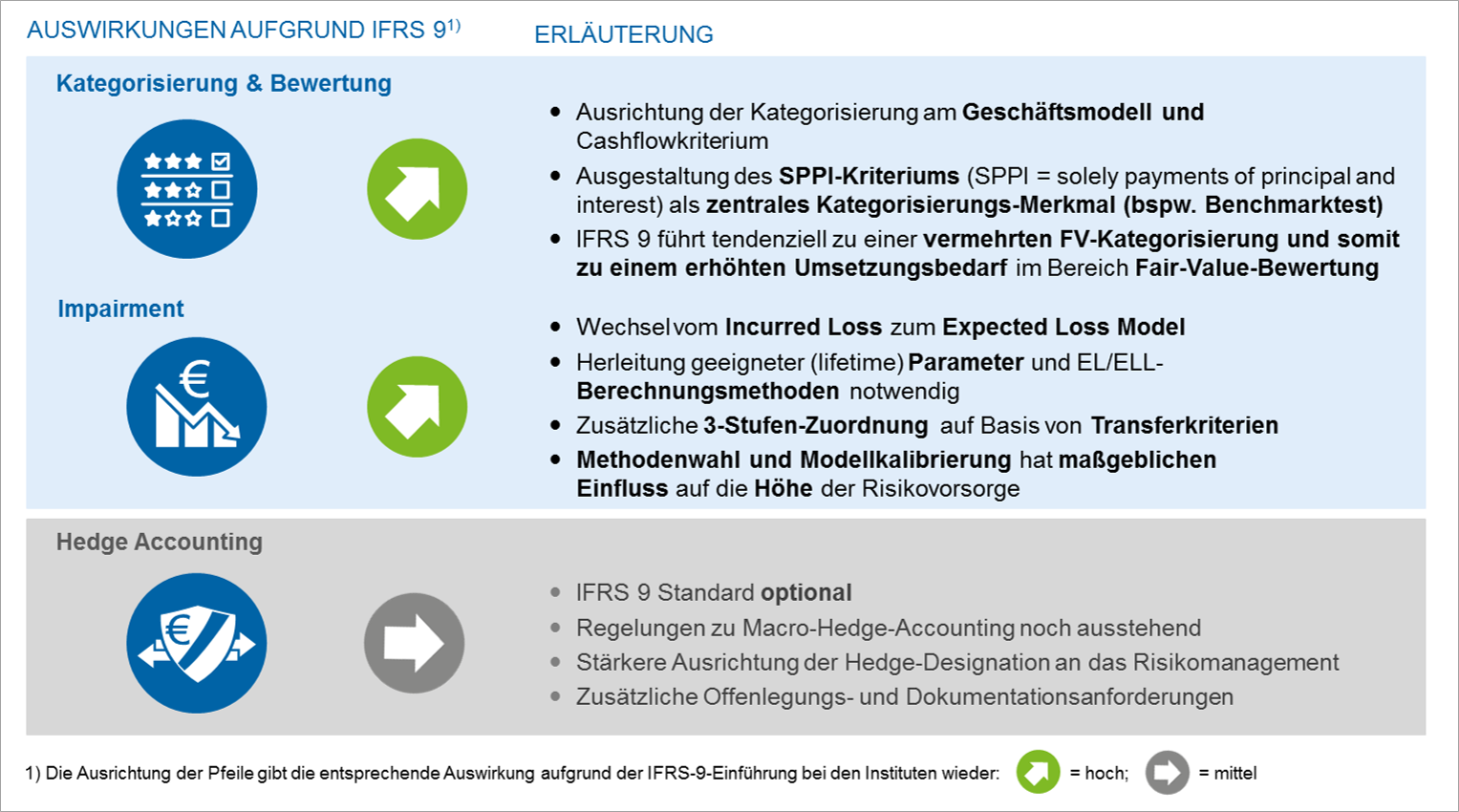

Der neue Standard IFRS 9 „Financial Instruments“ beinhaltet im Vergleich zum Vorgänger IAS 39 diverse Neuregelungen und Herausforderungen für die Bilanzierung von Finanzinstrumenten (vgl. Abbildung 2). Die wichtigsten Anpassungen werden nachfolgend kurz zusammengefasst.

Die Kategorisierung der Finanzinstrumente und somit auch deren Bewertungsgrundlage (Fair Value oder fortgeführte Anschaffungskosten) sowie bilanzieller Ausweis richten sich mit IFRS 9 vornehmlich nach dem unterliegenden Geschäftsmodell, auf dessen Basis die betreffenden Finanzinstrumente gehalten werden[1] sowie an dem sog. „Zahlungsstromkriterium“. Die geänderten Regelungen führen dazu, dass je nach institutsspezifischem Produkt-Portfolio-Mix die Bewertung einzelner Finanzinstrumente umgestellt werden muss, z. B. von fortgeführten Anschaffungskosten auf Fair Value. Oftmals lässt sich hierdurch insgesamt ein erhöhter Fair-Value-Bewertungsbedarf verzeichnen, welcher in Folge die Ergebnisvolatiliät erhöht.

Die frühzeitige Bildung von Risikovorsorge für Kreditrisiken (Impairment) auf Basis eines Expected-Loss-basierten Ansatzes stellt unter IFRS 9 eine der wesentlichen Änderungen zum bestehenden, auf eingetretene Verluste (Incurred Loss) fokussierten Impairment-Modells gemäß IAS 39 dar. Weiterhin bedarf es einer (Neu‑)Zuordnung der jeweiligen Einzelforderungen gemäß ihrer Kreditqualität zu jedem Reporting-Stichtag in ein sogenanntes „Drei-Stufen-Modell“. Bei hoher Kreditqualität (Stufe 1) ist als Bewertungsgrundlage lediglich der Ein-Jahres-Expected-Loss anzuwenden. Bei schlechter Kreditqualität/erhöhtem Ausfallrisiko (Stufe 2) oder bei eingetretenem Ausfall (Stufe 3) ist hingegen der Expected Loss auf Basis der erwarteten Restlaufzeit des Geschäfts anzusetzen. Die Stufenzuordnung hat dabei über verschiedene quantitative und qualitative Transferkriterien zu erfolgen. Neben den umfassenden umsetzungstechnischen Herausforderungen führt das neue Impairment-Verfahren tendenziell zu einer höheren Risikovorsorge und somit zu einer entsprechenden Minderung des GuV-Ergebnisses sowie des bilanziellen Eigenkapitals im Vergleich zu IAS 39.[2]

Bezüglich der neuen Regelungen zum Hedge Accounting für Mikro-Hedgebeziehungen bestehen u. a. breitere Designationsmöglichkeiten von Sicherungsinstrumenten sowie eine Flexibilisierung der Hedge-Effektivitätsbänder. Weiterhin existiert bis auf Weiteres ein Wahlrecht zur Beibehaltung der bestehenden IAS-39-Hedge-Accounting-Regeln, von welchem in der Praxis derzeit noch relativ viele IFRS-Anwender Gebrauch machen.

Abbildung 2: Überblick: IFRS-9-Umsetzungsherausforderungen

Abbildung 2: Überblick: IFRS-9-UmsetzungsherausforderungenAuswirkungen IFRS 9 auf die Gesamtbanksteuerung

1. Ergebnissteuerung (Geschäftsfeldrechnung inkl. Reconciliation)

Ein im Rahmen der Ergebnissteuerung zentraler bankspezifischer Faktor stellt die Bankkalkulation bzw. die Geschäftsfeldrechnung durch das Controlling dar. Ihre Funktion liegt – vereinfacht dargestellt – in der Entscheidungsunterstützung mit Informationen und Steuerungsimpulsen. Infolgedessen werden durch die unterschiedlichen Zielsetzungen im internen Rechnungswesen andere Ergebnisse ermittelt als im externen Rechnungswesen. Den unterschiedlichen Ergebnissen wird in der Bankpraxis i. d. R. derart begegnet, dass Überleitungsrechnungen durchgeführt werden, mit denen sichergestellt wird, dass sich die kalkulatorischen Ergebnisse des Controllings im externen Rechnungswesen wiederfinden lassen und damit eine integrierte Gesamtsicht gewährleistet wird.

Die grundlegenden Auswirkungen der Umstellung von IAS 39 zu IFRS 9 auf die Ergebnisrechnung betreffen dabei die GuV-Positionen Zins- und Handelsergebnis, die Standardrisikokosten und in geringerem Umfang auch die Verwaltungskosten aufgrund des Implementierungs- und des laufenden Bearbeitungsaufwands.

Höhere GuV-Volatilitäten durch Verschiebungen im Ergebnisausweis und neue Impairment-Regeln

Durch die neuen, in der Einleitung kurz beschriebenen IFRS-9-Kategorisierungsregeln sind teilweise umfassende Verschiebungen im Ergebnisausweis zwischen Zins- und Handelsergebnis zu erwarten. Der direkte Einfluss beschränkt sich hierbei jedoch im Wesentlichen auf den erstmaligen Ansatz. Einen nachweisbaren anhaltenden Einfluss wird demgegenüber der mit der Zuordnung verbundene erhöhte Ausweis von Finanzinstrumenten zu Fair-Value-Kategorien haben. Diese Wanderungen werden eine erhöhte künftige GuV- und Eigenkapital-Volatilität nach sich ziehen, welche darüber hinaus durch die neuen Impairment-Vorschriften nach dem ECL-Konzept weiter verstärkt werden. Somit stellt sich für Banken, insbesondere zunächst im Kontext der externen Ergebnissteuerung, die Frage, ob diese erhöhte GuV- und Eigenkapitalvolatilität bewusst in Kauf genommen werden soll oder diese durch spezielle Maßnahmen zu reduzieren ist. Mögliche Ansatzpunkte zur Reduktion der GuV- und Eigenkapitalvolatilität wären in diesem Zusammenhang beispielsweise die Optimierung von Produktstrukturen und die Vermeidung sogenannter Critical Features im Rahmen des Neuproduktprozesses (NPP). Banken sollten dementsprechend im Zuge der Einführung von IFRS 9 in einem ersten Schritt frühzeitig Transparenz über die künftigen Wanderungen und die daraus folgende erhöhte GuV- und Eigenkapitalvolatilität herstellen. Zudem ist der aktive Einbezug der Vertriebsbereiche zur vorzeitigen Aussteuerung der Kategorisierung zumeist sinnvoll. In Gesamtbetrachtung muss somit im Allgemeinen institutsindividuell – d. h. nach den geschäftsmodellspezifischen Charakteristika – geprüft werden, inwiefern die neuen IFRS-9-Vorschriften die externe und interne Ergebnissteuerung durch die Veränderungen in der externen Geschäftsfeldrechnung beeinflussen.

Annäherung an die interne Standardrisikokostenkalkulation

Im Rahmen der institutsinternen Einzelgeschäftskalkulation ist die Einbeziehung von Standardrisikokosten übliche Praxis im Bankcontrolling. Die Standardrisikokosten stellen eine Art ‚Versicherungsprämie‘ dar und werden periodisch bzw. barwertig aus den Erfahrungs- und Erwartungswerten der jeweiligen Institute berechnet. Durch die Einführung und der damit einhergehenden bilanziellen Antizipation künftiger Verluste nach dem ECL-Konzept wird zukünftig auch im externen Rechnungswesen dem Umstand Rechnung getragen, dass eine Berücksichtigung der künftig erwarteten Kreditausfälle einen korrekten Maßstab für die Erfolgsbeurteilung einer Bank darstellt. Während jedoch im Controlling der Expected Loss als Risikoprämie fungiert, für die ein Abgleich mit der tatsächlichen Kreditrisikovorsorge über das Risikoergebnis erfolgt, wird im Acconting der Expected Loss mit dem bereits gebildeten Risikovorsorgebestand verglichen und ggf. angepasst. Eine vollständige methodische Konvergenz zwischen Accounting und Controlling ist somit auch durch das Auseinanderfallen dieser unterschiedlichen Paradigmen – welches durch den Stufenansatz weiter verstärkt wird – nur bedingt möglich und erfordert daher auch weiterhin separate, wenn auch interdependente Controlling- und Accountingaktivitäten.

Genereller Einfluss auf die Ergebnissteuerung

In der Gesamtbetrachtung ziehen die neuen Kategorisierungs- und Impairment-Regeln somit verschiedene Änderungen für die Ergebnissteuerung nach sich. Diese führen insbesondere dazu, dass sich künftig höhere GuV- und auch Eigenkapitalvolatilitäten bei Banken beobachten lassen werden. Wie von zeb durchgeführte Auswirkungsanalysen zeigen, ist der Einfluss auf die Profitabilität einer Bank durch IFRS 9 im Durchschnitt als grundsätzlich moderat – im Vergleich zu anderen marktspezifischen Faktoren und regulatorischen Initiativen – zu bewerten. Durch eine Anpassung der internen Ergebnissteuerungssystematik auf die IFRS-9-Spezifika lassen sich unerwünschte Ergebniseffekte zudem proaktiv aussteuern. Jedoch können je nach Geschäftsmodell und Produktmix ergebniskritische Konstellationen nach IFRS 9 bestehen, welche frühzeitigen Gegensteuerungsbedarf und größere geschäftsstrategische Anpassungen nach sich ziehen können.

2. Kapital- und Risikosteuerung

Regulatorische Eigenmittel

Im Hinblick auf die Kapital- und Risikosteuerungsthematik werden die Themenfelder „Regulatorische RWA- und Kapitalsteuerung“ sowie „ICAAP/Risikotragfähigkeit“ kurz beleuchtet.

Durch die Impairment-Ermittlung anhand des neuen Expected-Credit-Loss-Modells nach IFRS 9 ist – wie oben bereits dargestellt – mit einem erhöhten Wertminderungsbedarf im Vergleich zu IAS 39 zu rechnen. Dieser potenzielle Zuwachs in der Risikovorsorge belastet die GuV und damit das zur regulatorischen Kapitalquote heranziehbare Kapital. Hinsichtlich der erwarteten quantitativen Auswirkung von IFRS 9 gehen europäische Banken laut einer Studie der EBA im Durchschnitt von einer Reduktion des harten Eigenkapitals (CET1) und der Gesamtkapitalquote von ca. 59 bzw. 45 Basispunkten aus – wobei der Großteil dieser Auswirkung durch das neue Impairment-Modell und weniger durch die neuen Klassifizierungs- und Bewertungsvorschriften getrieben wird.[3] Gemäß Artikel 473a des zum Zeitpunkt der Artikelerstellung aktuellen CRR-II-Entwurfs soll diese Minderung des CET1 allerdings nicht sofort mit der Erstanwendung des neuen IFRS 9 schlagend werden, sondern über einen Übergangszeitraum von fünf Jahren stufenweise eingeführt werden.[4]

Resultierend aus der oben dargestellten CET1-Reduzierung sowie den veränderten Buchwerten durch IFRS 9 ergeben sich zudem weitere Auswirkungen auf regulatorische Kennzahlen (z. B. Leverage Ratio, MREL-Quote).

Die Änderungen in der Impairment-Ermittlung durch das neue Drei-Stufen-Modell beeinflussen außerdem den Wertberichtigungsvergleich (Gegenüberstellung der erwarteten Verluste mit den tatsächlich durch das Institut gebildeten Wertberichtigungen) bei den IRBA-Instituten. Durch die Erhöhung der Wertberichtigungen erfolgt eine Reduktion des Shortfalls. In Hinblick auf KSA-Positionen wird durch die Erhöhung der Einzelwertberichtigungen die regulatorische Bemessungsgrundlage reduziert.

Auch die neuen Klassifizierungs- und Bewertungsvorschriften des IFRS 9 können Auswirkungen auf die Regulatorik haben. Zum einen kann aufgrund des Wegfalls der IAS-39-AfS-Kategorie[5] die Bestimmung der „Prudential Filters“[6] im Rahmen der Eigenmittelberechnung beeinflusst werden. Zum anderen kann sich aufgrund zunehmender Fair-Value-Bewertung die Menge der Positionen, die im Rahmen von „Prudent Valuation“ behandelt werden, erhöhen.

Institutsinterner Risikotragfähigkeitsprozess (ICAAP)

Mit dem gem. MaRisk-Novelle erforderlichen internen Risikotragfähigkeitsprozesses (ICAAP) haben Banken die Angemessenheit des internen Kapitals zur Abdeckung ökonomischer Risiken zu ermitteln.

In diesem Zusammenhang müssen die Institute die etwaigen Auswirkungen auf Kapitalpläne aufgrund der Einführung der IFRS 9 quantitativ sowie qualitativ bewerten. Insbesondere sind die Effekte aufgrund der Ersteinführung des IFRS 9 aufzuzeigen. Des Weiteren müssen die Auswirkungen auf die dargestellten Stressszenarien identifiziert und berücksichtigt werden.[7] Dabei gilt es zu beachten, dass die unter ICAAP verwendeten Risikomodelle und ‑parameter sich von den gemäß IFRS 9 anzuwendenden Parameter und Annahmen unterscheiden. Dies führt ggf. zu einer redundanten Datenhaltung und einem sich daraus ergebenden erhöhten Aufwand im Hinblick auf die Überleitung der Ergebnisse in beiden Frameworks.

3 Auswirkungen auf die Regulatorik

Nachdem im vorangegangenen Kapitel die Auswirkungen auf regulatorische Steuerungsgrößen beleuchtet wurden, folgt nun ein kurzer Einblick in die Auswirkungen des IFRS 9 auf den Datenhaushalt sowie die Meldeanforderungen im Meldewesen.

Im Hinblick auf den Datenhaushalt spielt insbesondere BCBS #239 eine entscheidende Rolle. Die erweiterten bzw. veränderten Accountingdaten sind in das fachliche und technische Datenmodell zu integrieren. Dabei ist sicherzustellen, dass Datengranularität, -qualität und Zeitpunkt der Datenbereitstellung BCBS-#239-konform sind.

Veränderungen in den regulatorischen Kennzahlen können außerdem Meldegrenzen beeinflussen, wie beispielsweise für Large Exposure, deren Meldeschwelle 10 % der anrechenbaren Eigenmittel beträgt. Zudem verändern die durch IFRS 9 geprägten regulatorischen Kennziffern das individuelle Risikogewicht von CRR-Kreditinstituten und beeinflussen damit die Beitragsrate zur Einlagensicherung.

Durch die wesentlichen Anpassungen in der Bilanzierung von Finanzinstrumenten aufgrund von IFRS 9 ergibt sich auch Änderungsbedarf an der grundsätzlichen Struktur regulatorischer Meldungen. Dabei ist die FINREP-Meldung (inkl. Forbearance) in besonderem Umfang betroffen, da diese auf der Rechnungslegung basiert. Am 30. November 2016 hat die EBA die „final draft ITS on the reporting of financial information“ veröffentlicht, welche ein Update der Durchführungsverordnung (EU) Nr. 680/2014 darstellt.[8] Mehr als zwei Drittel der Meldetabellen sind in verschiedenem Ausmaß von den Anpassungen betroffen. Dies gilt nicht nur für die FINREP-IFRS-Meldetabellen, sondern auch für die nGAAP-Tabellen, da diese zur Wahrung der EU-weiten Vergleichbarkeit der FINREP-Meldungen ebenfalls aufgrund von IFRS 9 angepasst wurden. Als Erstmeldestichtag für die neuen Meldetabellen ist der 31.03.2018 vorgesehen.

Aufgrund von offiziellen EBA-Validierungsregeln sowie anderen direkten bzw. indirekten Validierungsvorgaben zwischen verschiedenen regulatorischen Meldungen sind zukünftige Anpassungen an anderen Meldetemplates nicht auszuschließen (z. B. Asset Encumbrance, COREP, Short Termin Excercise oder nationalen Meldungen wie BiSta oder FinaV in Deutschland).

Zusätzlich zu den genannten Themen kann es auch in weiteren Bereichen der Regulatorik zu Auswirkungen durch den neuen IFRS 9 kommen. Hiervon betroffen sind beispielsweise die Themen Offenlegung oder AnaCredit.

Zusammenfassung und zeb-Empfehlung

Wie in diesem Beitrag anhand ausgewählter fachlicher Themenstellungen aufgezeigt wurde, ergibt sich für die Institute über die Sicherstellung der fristgerechten IFRS-9-Konformität hinaus eine Vielzahl weiterer Herausforderungen im Hinblick auf die Gesamtbanksteuerung (Kapitalsteuerung, Regulatorik, Ergebnissteuerung etc.). Auch die zusätzlichen hier nicht behandelten Themenstellungen – wie die Anpassung des GuV-Planungs- und Simulationsprozesses auf die IFRS-9-Spezifika – stellt die Institute vor zusätzlichen Anpassungs- und Steuerungsbedarf.

Aufgrund der dargestellten vielfältigen Abhängigkeiten und Auswirkungen empfiehlt zeb, frühzeitig eine umfassende Integration von IFRS 9 in die Gesamtbanksteuerungssystematik anzustreben, damit unerwünschte bzw. nachteilige Ergebniseffekte frühzeitig identifiziert und entsprechende Maßnahmen zur Vermeidung bzw. Abschwächung dieser rechtzeitig ergriffen werden können.