Kreditvergabestandards – mehr als nur regulatorische Pflicht?

Kreditvergabestandards werden in vielen Instituten noch immer primär als regulatorische Notwendigkeit verstanden. Tatsächlich sind sie jedoch weit mehr als ein formales Regelwerk.

Richtig ausgestaltet und konsequent angewendet, bilden sie einen der wirkungsvollsten Hebel, um Risikoappetit, Portfolioausrichtung und operative Kreditentscheidung miteinander zu verzahnen. Gerade im aktuellen Umfeld entscheiden Kreditvergabestandards darüber, ob die Risikostrategie im Tagesgeschäft wirksam wird – oder auf dem Papier verbleibt.

Regulatorik setzt den Rahmen: Wie schaffen Banken den Übergang zur echten Steuerungswirkung im eigenen Haus?

Kreditvergabestandards sind ein integraler Bestandteil der risikostrategischen Ausrichtung eines Instituts. Sie übersetzen den definierten Risikoappetit in konkrete, verbindliche Leitlinien für die Kreditentscheidung und stellen sicher, dass strategische Ziele nicht abstrakt bleiben, sondern im operativen Geschäft konsequent umgesetzt werden.

Der regulatorische Rahmen ist klar abgesteckt. Die Mindestanforderungen an das Risikomanagement (MaRisk) verlangen die Ableitung geeigneter Maßnahmen aus der Risikostrategie sowie die Festlegung eines qualitativen und quantitativen Risikoappetits. Ergänzend fordern die EBA‑Leitlinien zur Kreditvergabe und Überwachung eine strukturierte, nachvollziehbare Festlegung von Kreditvergabekriterien, die sich an der wirtschaftlichen Leistungsfähigkeit des Kreditnehmers und den wesentlichen Risikotreibern orientieren.

Dabei gilt: Während die Regulierung Mindestanforderungen definiert, liegt die eigentliche Steuerungswirkung bei den Instituten selbst. Kreditvergabestandards sind kein Selbstzweck. Sie entfalten ihren Nutzen erst dann, wenn sie bewusst als Instrument der Portfoliosteuerung eingesetzt werden – mit klarer Anbindung an Geschäftsmodell, Geschäfts- und Risikostrategie sowie Risikotragfähigkeit.

Auf welche Weise fungieren Kreditvergabestandards als Bindeglied zwischen Strategie und operativer Kreditvergabe?

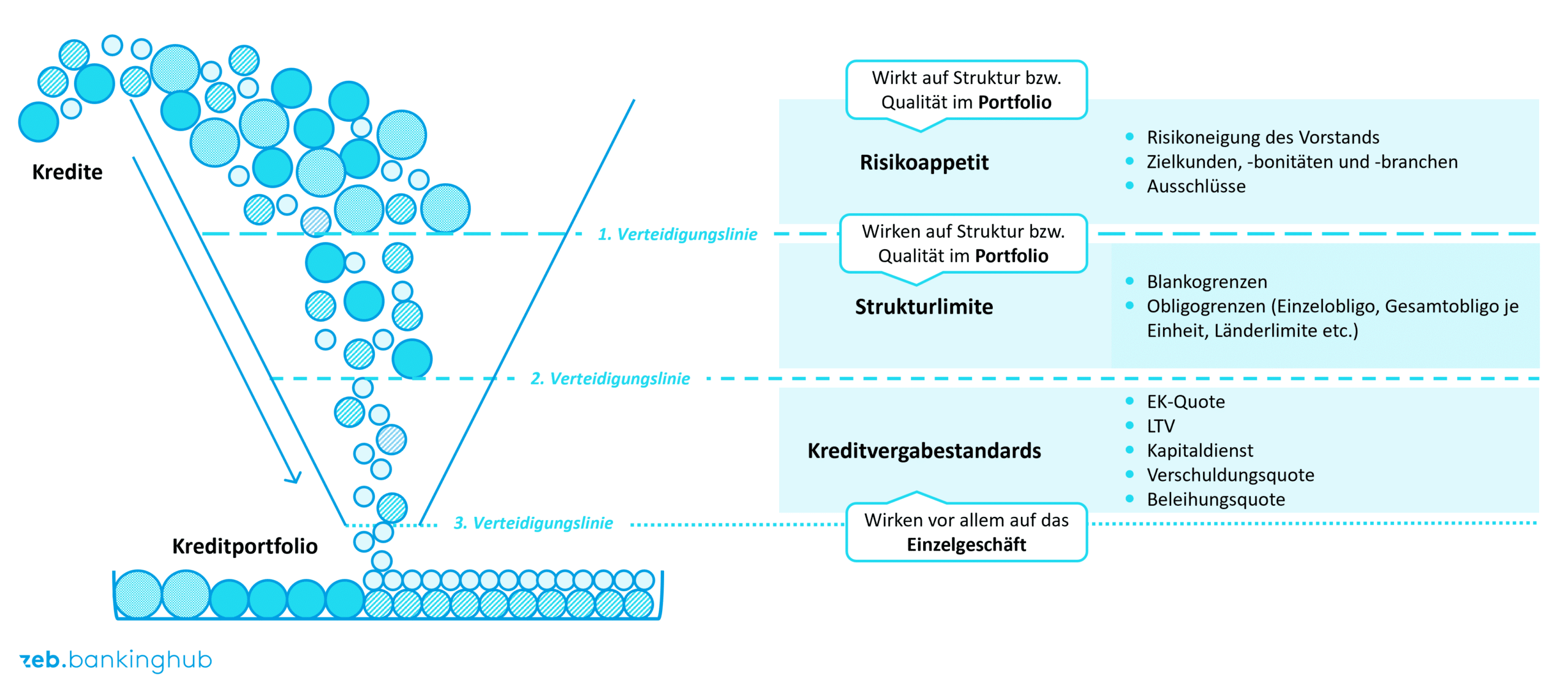

Eine wirksame Kreditportfoliosteuerung entsteht nicht durch einzelne Vorgaben, sondern durch das Zusammenspiel mehrerer Steuerungsebenen. In der Praxis haben sich drei Ebenen bewährt, die aufeinander aufbauen und gemeinsam einen konsistenten Rahmen bilden:

- Der Risikoappetit definiert die strategische Leitplanke. Er legt fest, welche Risiken das Institut grundsätzlich eingehen will und welche bewusst vermieden werden. Dazu gehören Aussagen zu Zielkundensegmenten, Bonitätsniveaus, Branchenfokussen sowie Ausschlusskriterien.

- Strukturlimite konkretisieren diesen Rahmen auf Portfolioebene. Sie begrenzen Risikokonzentrationen und verhindern Klumpenrisiken, etwa über Blankogrenzen, Obligo‑, Länder‑ oder Branchenlimite. Damit steuern sie die Zusammensetzung des Kreditportfolios aus einer aggregierten Perspektive.

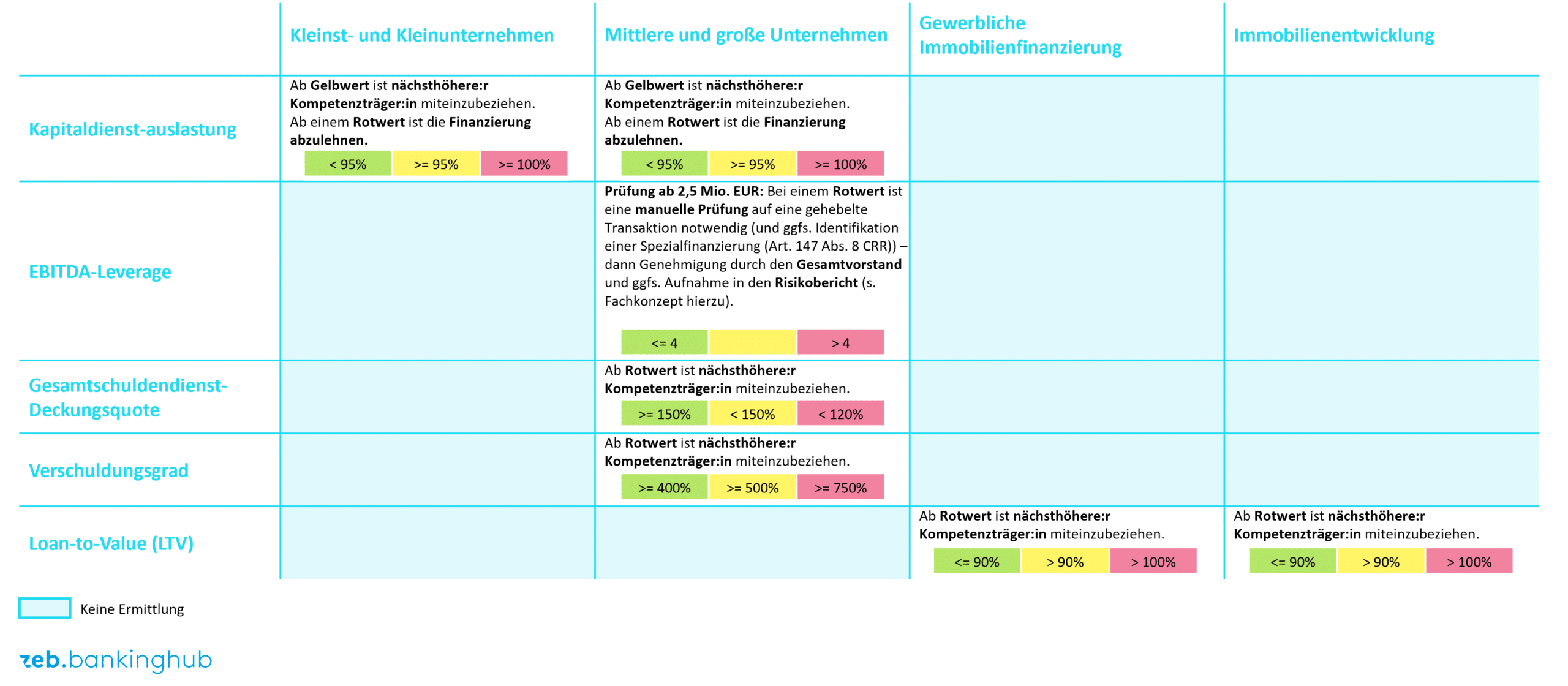

- Kreditvergabestandards bilden die operative Umsetzungsebene. Sie setzen dort an, wo aus Strategie und Limiten konkrete Einzelentscheidungen werden. Durch definierte Kennzahlen und Schwellenwerte – etwa zur Eigenkapitalquote, zum Loan‑to‑Value (LTV und KDF, EK-Quote) oder zur Kapitaldienstfähigkeit – stellen sie sicher, dass einzelne Kreditentscheidungen konsistent zum angestrebten Portfolio passen.

Gerade aus Managementsicht ist diese Verzahnung maßgeblich. Kreditvergabestandards machen den Risikoappetit entscheidungsfähig. Sie sorgen dafür, dass Einzelfallentscheidungen strategische Zielbilder nicht unterlaufen – und schaffen gleichzeitig Transparenz darüber, wo das Institut bewusst Risiken eingeht.

Wie zeigen Kreditvergabestandards im täglichen Bankgeschäft tatsächlich Wirkung?

Die größte Herausforderung liegt nicht in der fachlichen Definition von Kreditvergabestandards, sondern in ihrer konsequenten Umsetzung. Standards entfalten nur dann Steuerungswirkung, wenn sie im Kreditprozess verankert, akzeptiert und gelebt werden. In der Praxis bedeutet das: Kreditvergabestandards müssen integraler Bestandteil der Kreditentscheidung und der laufenden Überwachung sein. Die methodische Verantwortung liegt häufig in der Marktfolge, in enger Abstimmung mit dem Controlling und der Banksteuerung. Die operative Anwendung erfolgt durch die Einheiten, die unmittelbar an der Kreditentscheidung beteiligt sind.

In der Umsetzung haben sich strukturierte Instrumente bewährt. Ampelsysteme ermöglichen eine differenzierte Bewertung einzelner Kreditparameter. Während eine „grüne“ Ausprägung eine Standardvergabe erlaubt, erfordert „Gelb“ eine vertiefte Prüfung und Dokumentation. „Rot“ signalisiert entweder eine Ablehnung oder die Notwendigkeit einer bewussten Eskalation bis auf höhere Entscheidungsebenen.

Abweichungen von Kreditvergabestandards sind dabei kein Zeichen mangelnder Steuerung. Im Gegenteil: Sie sind zulässig und in der Praxis oft notwendig. Entscheidend ist, dass Abweichungen:

- klar als Ausnahme gekennzeichnet sind,

- nachvollziehbar begründet und dokumentiert werden,

- transparent berichtet und ausgewertet werden.

Aus Managementsicht liefern Abweichungen wertvolle Steuerungsinformationen. Häufen sie sich in bestimmten Segmenten oder Parametern, ist dies ein Signal für eine kritische Überprüfung der Standards oder der zugrunde liegenden Risikostrategie.

Wie lassen sich Kreditvergabestandards aufsichtskonform und risikoorientiert gestalten?

Institute wählen unterschiedliche Ansätze zur Entwicklung ihrer Kreditvergabestandards. Einige orientieren sich eng an den regulatorischen Vorgaben, insbesondere an den EBA‑Leitlinien. Dieser Ansatz stellt sicher, dass aufsichtsrechtliche Erwartungen vollständig erfüllt werden. Andere Institute wählen einen stärker risikoorientierten Ansatz. Dabei werden die wesentlichen Risikotreiber je Kundensegment und Geschäftsmodell analysiert und in geeignete Kreditparameter übersetzt. Beide Ansätze sind zulässig. Entscheidend ist, dass die Kreditvergabestandards konsistent mit der Risikostrategie sind und diese nicht konterkarieren.

Unabhängig vom gewählten Ansatz gilt: Kreditvergabestandards müssen regelmäßig überprüft und validiert werden. Veränderungen im wirtschaftlichen Umfeld, neue Erkenntnisse aus Problemkrediten oder strategische Neuausrichtungen machen Anpassungen erforderlich. Eine jährliche Überprüfung hat sich als Mindeststandard etabliert.

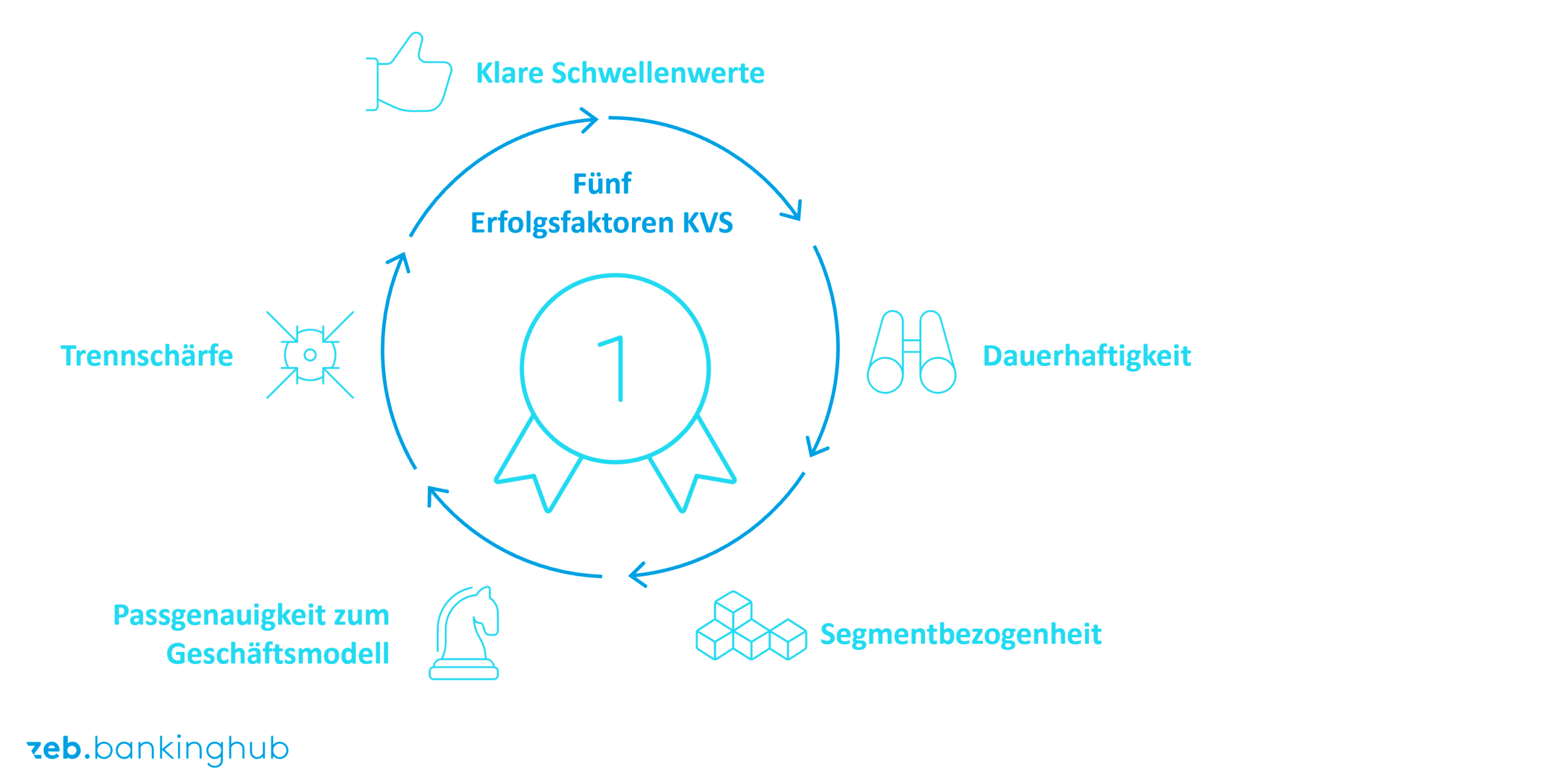

Welche fünf Erfolgsfaktoren entscheiden darüber, ob Kreditvergabestandards in der Praxis die gewünschte Wirkung entfalten?

Damit Kreditvergabestandards nicht nur regulatorisch bestehen, sondern im Tagesgeschäft wirken, müssen sie bestimmte qualitative Anforderungen erfüllen:

- Klare Schwellenwerte: Definierte Schwellenwerte ermöglichen eine differenzierte Beurteilung und eine konsistente Ampellogik. Sie schaffen Transparenz darüber, wann eine Standardentscheidung möglich ist und wann zusätzliche Prüfungen erforderlich werden.

- Dauerhaftigkeit: Kreditvergabestandards gelten über den gesamten Kreditlebenszyklus hinweg. Sie sind nicht auf die Neugeschäftsentscheidung beschränkt, sondern auch für die laufende Überwachung relevant.

- Segmentbezogenheit: Unterschiedliche Kundensegmente erfordern unterschiedliche Standards. Verbraucher:innen, mittelständische Unternehmen oder Bauträger weisen jeweils eigene Risikoprofile auf. Eine passgenaue Segmentierung erhöht Akzeptanz und Wirksamkeit.

- Passgenauigkeit zum Geschäftsmodell: Die gewählten Parameter sollten sowohl vergangenheits‑ als auch zukunftsorientierte Indikatoren berücksichtigen und zur Komplexität des Instituts passen. Weniger ist dabei oft mehr: Entscheidend ist die Relevanz, nicht die Anzahl der Kennzahlen.

- Trennschärfe: Jeder Kreditvergabestandard muss klar definiert sein und ein eindeutiges Ziel verfolgen. Überschneidungen und unklare Abgrenzungen erschweren die Anwendung und schwächen die Steuerungswirkung.

Unter Berücksichtigung dieser Kriterien lässt sich eine konsistente, praxisnahe Ausgestaltung von Kreditvergabestandards ableiten.

Fazit: Wie lassen sich Kreditvergabestandards als Managementinstrument nutzen?

Kreditvergabestandards sind weit mehr als eine regulatorische Pflichtübung. Sie sind ein zentrales Instrument, um Risikoappetit, Portfoliostruktur und operative Kreditentscheidung miteinander zu verzahnen. Gerade im aktuellen Umfeld steigender Unsicherheiten entscheiden sie darüber, ob Institute ihre Risiken bewusst steuern oder lediglich verwalten.

Für das Management bedeutet das: Kreditvergabestandards sollten nicht isoliert betrachtet, sondern als integraler Bestandteil der Gesamtbanksteuerung verstanden werden. Ihre Wirksamkeit hängt weniger von der formalen Ausgestaltung als von der konsequenten Anwendung, der regelmäßigen Überprüfung und der klaren Verankerung in Strategie und Prozessen ab.

Institute, die Kreditvergabestandards strategisch nutzen, schaffen Transparenz, erhöhen die Qualität ihrer Kreditentscheidungen und stärken die langfristige Stabilität ihres Kreditportfolios – und damit ihre eigene Zukunftsfähigkeit.