Aktueller Status des Gesetzgebungsverfahrens

Der vorliegende Referentenentwurf hat bereits Bundestag und Bundesrat erreicht. Die endgültige Beschlussfassung ist derzeit für den Verlauf des ersten Quartals 2026 vorgesehen, Verzögerungen sind jedoch nicht ausgeschlossen. Nach der Verkündung folgen verbindliche Umsetzungsfristen – eine rückwirkende Inkraftsetzung bleibt möglich. Für Banken bedeutet dies weiter Unsicherheit und die Notwendigkeit, sich frühzeitig vorzubereiten.

Zugleich steht eine Novelle der MaRisk bevor. Die erste Konsultationsfassung wird Ende März 2026 erwartet, eine finale Veröffentlichung ist für das 3. Quartal geplant. Wie BRUBEG stellt auch sie die Proportionalität in den Mittelpunkt. Kritische Stimmen aus Verbänden bemängeln jedoch, dass die Differenzierung nicht konsequent umgesetzt sei und kleinere Institute weiterhin Gefahr liefen, überreguliert zu werden.

Governance: Mehr Verantwortung, weniger Bürokratie?

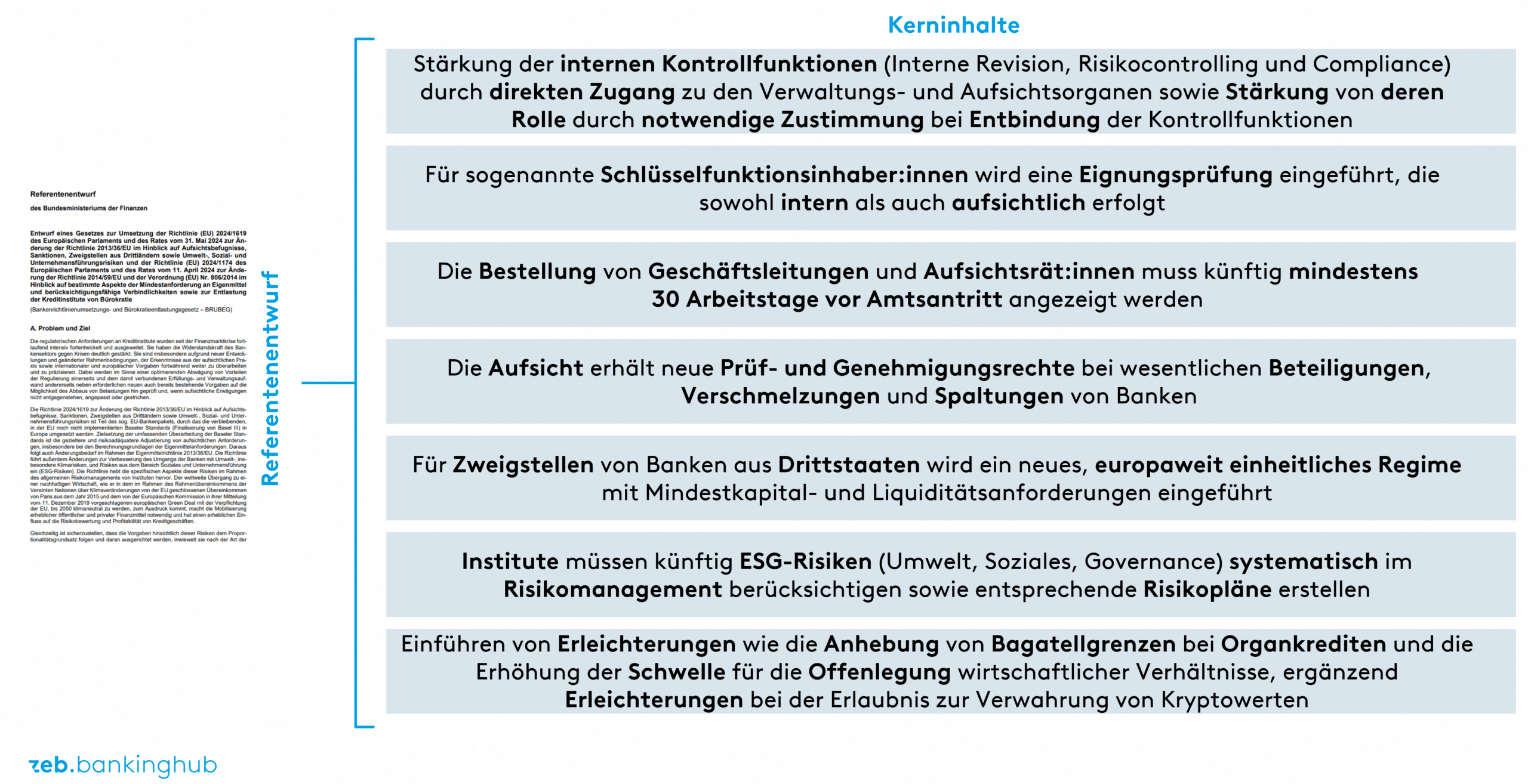

Die Vorgaben zur Governance zielen darauf ab, zentrale interne Kontrollfunktionen wie Revision, Risikocontrolling und Compliance nachhaltig zu stärken. Kernpunkt ist die explizite Aufwertung der Funktionsinhaber:innen: Sie erhalten künftig direkten Zugang zu Verwaltungs- und Aufsichtsorganen, um dort unmittelbar berichten zu können.

Parallel dazu werden die Verwaltungs- und Aufsichtsorgane selbst gestärkt – ihre Zustimmung wird künftig benötigt, wenn eine interne Kontrollfunktion entbunden werden soll. Gleichzeitig unterliegen auch die Mitglieder dieser Organe sowie die Geschäftsleitung einer verschärften Kontrolle: Vor Tätigkeitsbeginn ist eine frühzeitige (30 Arbeitstage) Meldung und Eignungsprüfung erforderlich.

Mit der Einführung der sogenannten Schlüsselfunktionsinhaber:innen wird die Governance-Struktur weiter ausdifferenziert. Diese Personen üben wesentlichen Einfluss auf die Leitung des Instituts aus und müssen ebenfalls eine Eignungsprüfung bestehen. Eine präzise gesetzliche Definition bleibt jedoch aus – die Verantwortung für die Definition und Identifikation liegt bei den Instituten selbst.

Darüber hinaus wird ein schriftliches „Responsibility Mapping“ verpflichtend, das sämtliche Zuständigkeiten klar dokumentiert. Neben der erstmaligen Eignungsfeststellung stellt sich die Frage, ob künftig auch eine laufende Dokumentation der Fähigkeiten erforderlich sein wird.

Für kleine und nicht komplexe Institute (SNCIs)[1] sind gewisse Erleichterungen vorgesehen: So entfällt die Genehmigungspflicht im Rahmen der Eignungsprüfung für Schlüsselfunktionsinhaber:innen durch die Aufsicht, ebenso die 30-Tage-Anzeigefrist vor Tätigkeitsbeginn bei Positionen der Geschäftsleitung sowie der Verwaltungs- und Aufsichtsorgane. Dennoch bleibt die Umsetzung eine Herausforderung – insbesondere für Häuser mit begrenzten Ressourcen, die interne Prüfungen und Nachweise eigenständig aufsetzen und nachhalten müssen.

Eine zentrale Neuerung ist die vorangeschaltete Eingriffsbefugnis der Aufsicht. Damit ersetzt die präventive Kontrolle die bisherige Praxis, in der die Aufsicht lediglich eine nachträgliche Abberufungsbefugnis hatte. Mehrarbeit entsteht vor allem in Instituten ohne Erleichterung:

- Frühzeitige Abstimmung: Institute müssen alle relevanten Unterlagen und Nachweise deutlich früher vorbereiten, um die Anzeige- und Prüfpflichten fristgerecht zu erfüllen.

- Erhöhte Dokumentationsanforderungen: Neben der Eignungsfeststellung sind detaillierte Unterlagen zur Qualifikation und Zuverlässigkeit erforderlich – inklusive lückenloser Nachweise.

- Risiko von Verzögerungen: Da die Aufsicht die Bestellung stoppen kann, entstehen potenziell längere Besetzungsprozesse, was insbesondere für kleine Häuser mit begrenzten Ressourcen eine erhebliche Herausforderung darstellt.

Die Anforderungen sind komplexer, die Vorlaufzeiten länger – und die Verantwortung für eine reibungslose Umsetzung liegt vollständig bei den Instituten.

Fusionen und Beteiligungen: Hürdenlauf oder Wachstumschance?

Die neuen Regelungen erweitern die Aufsichtspflichten bei Fusionen und wesentlichen Beteiligungen deutlich. Künftig unterliegt der Erwerb einer wesentlichen Beteiligung durch ein Institut einem eigenen Prüfverfahren. Als wesentlich gilt ein Anteil, der mindestens 15 % der anrechenbaren Eigenmittel des Instituts ausmacht – unabhängig davon, ob das Zielunternehmen von der BaFin beaufsichtigt ist.

Die Aufsicht prüft vorab, ob das Institut nach dem Erwerb weiterhin alle aufsichtsrechtlichen Anforderungen erfüllt und keine Risiken durch Geldwäsche oder Terrorismusfinanzierung entstehen. Zwar ist das Verfahren zeitlich begrenzt – die Aufsicht hat 60 Arbeitstage für die Prüfung und darf Unterlagen nur einmal nachfordern –, dennoch bedeutet dies für Banken zusätzlichen Aufwand.

Auch Fusionen und Spaltungen von Kreditinstituten sind künftig ohne vorherige Zustimmung der Aufsicht nicht mehr möglich. Für jede Fusion ist ein Antrags- und Prüfverfahren vorgeschrieben, das eine umfassende Dokumentation zu folgenden Punkten erfordert:

- Prüfung der Zuverlässigkeit und fachlichen Eignung der Führungskräfte der neuen Einheit

- Bewertung der finanziellen Solidität und Tragfähigkeit des fusionierten Instituts

- Sicherstellung der Einhaltung sämtlicher aufsichtsrechtlicher Anforderungen

- Analyse und Bewertung wesentlicher Risiken, insbesondere im Bereich Geldwäsche und Terrorismusfinanzierung

- Vorlage eines realistischen und umsetzbaren Integrations- und Umsetzungsplans, der einer detaillierten aufsichtsrechtlichen Prüfung unterliegt

Wenn das fusionierte Institut selbst nicht größer als 5 Milliarden Euro oder das aufzunehmende Institut nicht größer als 1 Milliarde Euro ist, gelten vereinfachte Prüfverfahren. Auch Institute im vereinfachten Verfahren müssen jedoch Transparenz über ihre Geschäftsmodelle, Risiken und Integrationspläne herstellen. Insgesamt bedeuten die Anforderungen erheblichen bürokratischen Aufwand und erschweren die Planungssicherheit – die Frage bleibt, ob die Reformen die Konsolidierung im Bankenmarkt tatsächlich fördern oder eher abschreckend wirken.

ESG-Risiken: Nachhaltigkeit als neue Belastung?

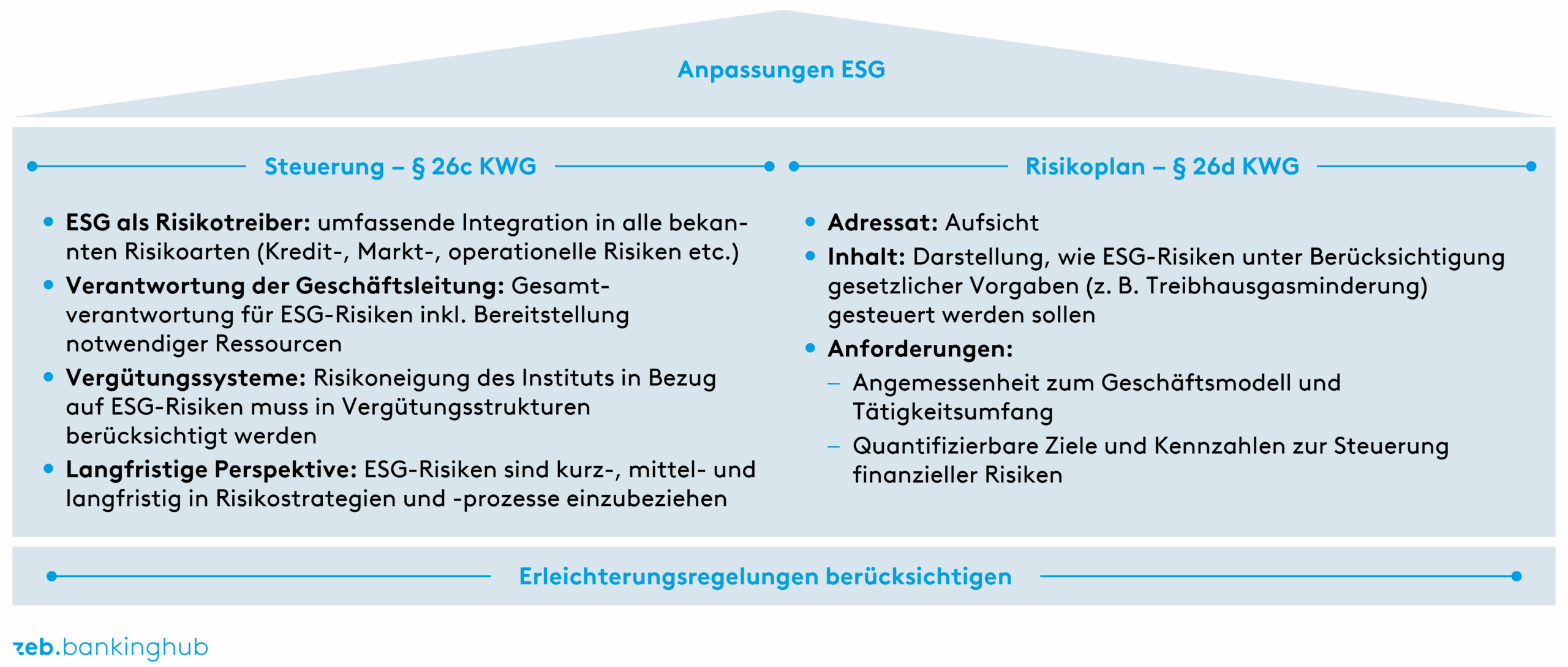

Die Einbindung von ESG-Risiken in das Risikomanagement zählt zu den sichtbarsten und zugleich anspruchsvollsten Reformen – und betrifft alle Institute. Im Mittelpunkt stehen zwei neue Kernaspekte: Steuerung und Risikoplanung, die nun direkt im KWG verankert werden sollen.

Abbildung 2: BRUBEG: Anpassungen ESG

Abbildung 2: BRUBEG: Anpassungen ESGDie implementierte ESG-Steuerung ist mindestens alle zwei Jahre zu überprüfen und bei Bedarf anzupassen – diese Pflicht entfällt für kleine Häuser.

Für kleine Institute tritt die Pflicht zur Erstellung des ESG-Risikoplans erst im Januar 2027 in Kraft. Zudem erlaubt ein Übergangszeitraum bis 2029, die Risikopläne zunächst auf finanzielle Risiken aus dem Klimawandel zu beschränken. Wenn eine Quantifizierung nicht möglich ist, genügt vorerst eine qualitative Beschreibung. Macht ein SNCI von dieser Erleichterung Gebrauch, muss dies der Aufsicht jedoch gemeldet werden.

Ein besonders kritischer Punkt ist das Datenmanagement. Viele Banken verfügen derzeit nicht über ausreichende oder verlässliche ESG-Daten zu ihrem Kreditgeschäft. Die Beschaffung, Aufbereitung und laufende Aktualisierung dieser Informationen ist aufwendig und teuer. Auch die Entwicklung neuer Risikomodelle, die ESG-Faktoren berücksichtigen, erfordert erhebliche Investitionen in IT und Personal. Neben den Anforderungen an das Risikomanagement gibt es ebenfalls Anpassungen bei den Offenlegungsgrenzen, die vor allem für die Kreditweiterbearbeitung relevant sind.

Offenlegungsschwelle: Ein echter Lichtblick?

Im Bereich der Offenlegung wirtschaftlicher Verhältnisse von Kreditnehmer:innen gibt es eine spürbare Anpassung: Die Schwelle des § 18 KWG wird nach rund 20 Jahren von 750.000 Euro auf 1,5 Millionen Euro angehoben. Damit können künftig zahlreiche Kreditnehmer:innen ohne die bisher aufwendigen Offenlegungspflichten betreut werden. Die Zahl der Fälle mit umfassender Offenlegung reduziert sich deutlich – ein Schritt, der langfristig echten Mehrwert verspricht.

Die jährliche Pflicht zur Beurteilung des Adressenausfallrisikos nach BTO 1.2.2 MaRisk bleibt aber unverändert bestehen. Daher ist unabhängig von § 18 weiterhin eine interne, risikoorientierte Offenlegungsgrenze festzulegen. Nur wenn diese Grenze tatsächlich – abhängig vom individuellen Risikoprofil – nach oben angepasst werden kann, entstehen in der Praxis spürbare Erleichterungen.

In diesem Zusammenhang sind auch weitere kreditbezogene Prozesse anzupassen, insbesondere Ratingverfahren sowie die Kreditwürdigkeitsprüfung. Unterlagen zur Risikoeinschätzung bleiben damit weiterhin erforderlich, sofern keine automatisierten Klassifizierungs- und Bewertungsverfahren eingesetzt werden. Die Anhebung der gesetzlichen Schwelle entlastet somit nicht pauschal, sondern greift nur dort, wo Institute ihre Prozesse konsequent risikoorientiert weiterentwickeln.

Kurzfristig geht diese Neuausrichtung in jedem Fall mit erheblichem Umsetzungsaufwand einher. Bestehende Prozesse, IT-Systeme und Arbeitsanweisungen müssen überprüft und angepasst werden, bevor die angestrebten Entlastungen wirksam werden können. Für viele Häuser ist dies zunächst eine Mehrbelastung, die Ressourcen bindet und sorgfältige Projektplanung erfordert. Abschließend bleibt die Frage, ob die Reformen tatsächlich zu einer spürbaren Entlastung führen oder nur neue Herausforderungen schaffen.

Fazit: Zwischen Anspruch und Wirklichkeit

BRUBEG ist weniger eine Deregulierung als eine Rekalibrierung durch die Bankenaufsicht. Das Gesetz modernisiert und erweitert den regulatorischen Rahmen – häufig aus guten Gründen –, bleibt aber hinter seinem Entlastungsversprechen zurück. Das Erleichterungsgesetz setzt einige sinnvolle Akzente – besonders bei der Offenlegungspflicht.

Doch die Neuregelungen bei Governance, Fusionen und ESG-Risiken bringen neben Erleichterung auch viel Aufwand: Die Administration ist weiterhin aufwendig, und die versprochene Entlastung wird in vielen Fällen durch neue Nachweispflichten und Prüfmechanismen relativiert. Entscheidend wird sein, wie die Spielräume der Proportionalität in der Praxis genutzt werden – erst dann zeigt sich, ob BRUBEG tatsächlich Entlastung bringt oder lediglich Regulierung im neuen Gewand bleibt.