Wie verschieben sich die Grenzen der Proportionalität im Bankenaufsichtsrecht?

Der SNCI-Status gilt seit seiner Einführung als zentraler Baustein des Proportionalitätsgedankens im europäischen Bankenaufsichtsrecht. Kleine und nicht komplexe Institute sollen von Erleichterungen profitieren, die sich in einer reduzierten Melde- und Offenlegungslast, vereinfachten Kennziffern und einem insgesamt niedrigeren Aufsichtsaufwand niederschlagen. Ganz konkret können Institute mit SNCI-Status bspw. die Proportionalitätserleichterungen der MaRisk in Anspruch nehmen und die vereinfachte sNSFR anwenden. Viele Häuser nutzen diese Vorteile intensiv und bauen Prozesse sowie Ressourcen konsequent auf ein „leichtes Aufsichtsregime“ hin aus.

In den vergangenen Monaten hat sich jedoch ein bemerkenswerter Trend gezeigt: Immer mehr Institute, insbesondere solche, die sich in einer Phase der verstärkten Aufsicht, der Prävention oder bereits in einer frühen Form der Sanierung befinden, verlieren ihren SNCI-Status – oft trotz Erfüllung der objektiven, quantitativen Kriterien. Was zunächst wie ein Randphänomen wirkte, entwickelt sich inzwischen zu einem strukturellen Muster in der Aufsichtspraxis und damit zu erhöhten Anforderungen für viele kleine Institute.

Was bedeutet SNCI eigentlich und warum greifen zunehmend engere Definitionsmaßstäbe?

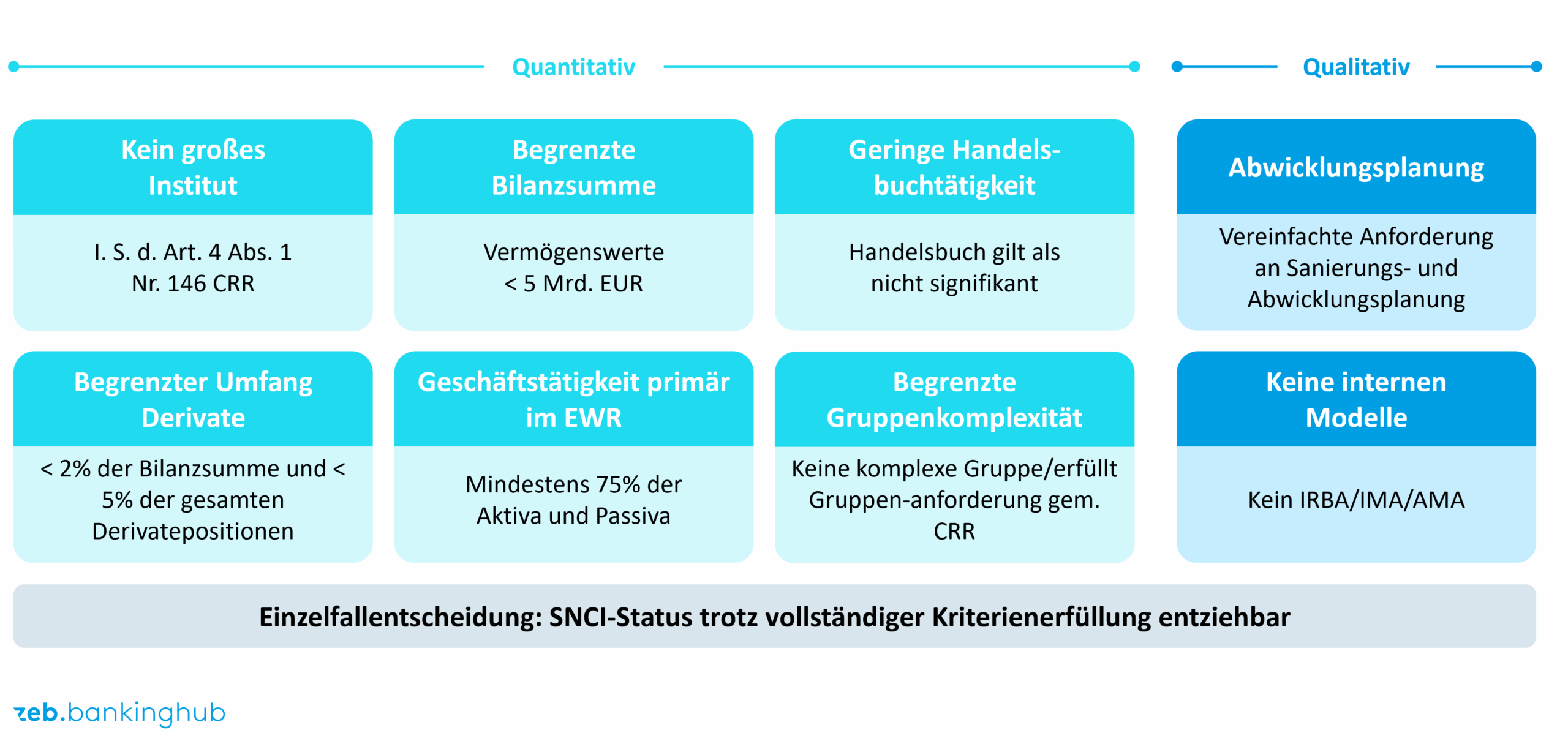

Grundlage für die Einstufung als SNCI ist Artikel 4 Absatz 1 Nummer 145 CRR. Dort werden verschiedene Kriterien definiert, die im Kern sicherstellen sollen, dass das Institut aufgrund seiner Größe, seiner bilanziellen Struktur, seiner Komplexität und seines Risikoprofils ein überschaubares Risiko für das Finanzsystem darstellt. In der Praxis betrifft dies vor allem Institute mit geringer Verflechtung, ohne umfangreiches Handelsbuch und ohne komplexe Derivatgeschäfte, sowie mit relativ stabilen Geschäftsmodellen und klaren Governance-Strukturen.

Abbildung 1: Regulatorische SNCI-Kriterien (CRR) – Übersicht

Abbildung 1: Regulatorische SNCI-Kriterien (CRR) – ÜbersichtDiese Kriterien bilden jedoch nur einen Teil der Wahrheit. Denn zusätzlich verfügt die Aufsicht über eine bedeutende Ermessensoption: Nach Satz j desselben Artikels kann sie ein Institut unabhängig von den objektiven Kriterien als Nicht-SNCI einstufen, wenn das Risikoprofil dies erforderlich erscheinen lässt. Dieser Passus war lange Zeit wenig prominent – doch genau hier setzt der aktuelle Trend an.

Wie wird das aufsichtliche Opt-out zunehmend vom Ausnahmefall zum Standard?

Was früher die Ausnahme war, gewinnt zunehmend an Bedeutung. Die BaFin und – im europäischen Kontext – auch die EZB nehmen ihre Einschätzungsbefugnis deutlich aktiver wahr. Immer häufiger wird der SNCI-Status entzogen, obwohl das Institut formal alle quantitativen Anforderungen erfüllt. Die Aufsicht begründet dies mit einer „Gesamtbewertung des Risikoprofils“, das im Einzelfall nicht länger mit dem Bild eines kleinen und nicht komplexen Instituts vereinbar sei.

Besonders bemerkenswert ist die Art, wie diese Entscheidungen erläutert werden. In mehreren aktuellen Aufsichtsschreiben wird ausdrücklich darauf hingewiesen, dass etwa eine verschlechterte Ertragslage, strukturelle Schwächen im Geschäftsmodell oder eine angespannte Risikosituation bereits ausreichen, um den SNCI-Status aus aufsichtlicher Sicht nicht länger zu rechtfertigen. Dass die objektiven Kriterien weiterhin erfüllt sind, wird offen eingeräumt – aber als sekundär betrachtet.

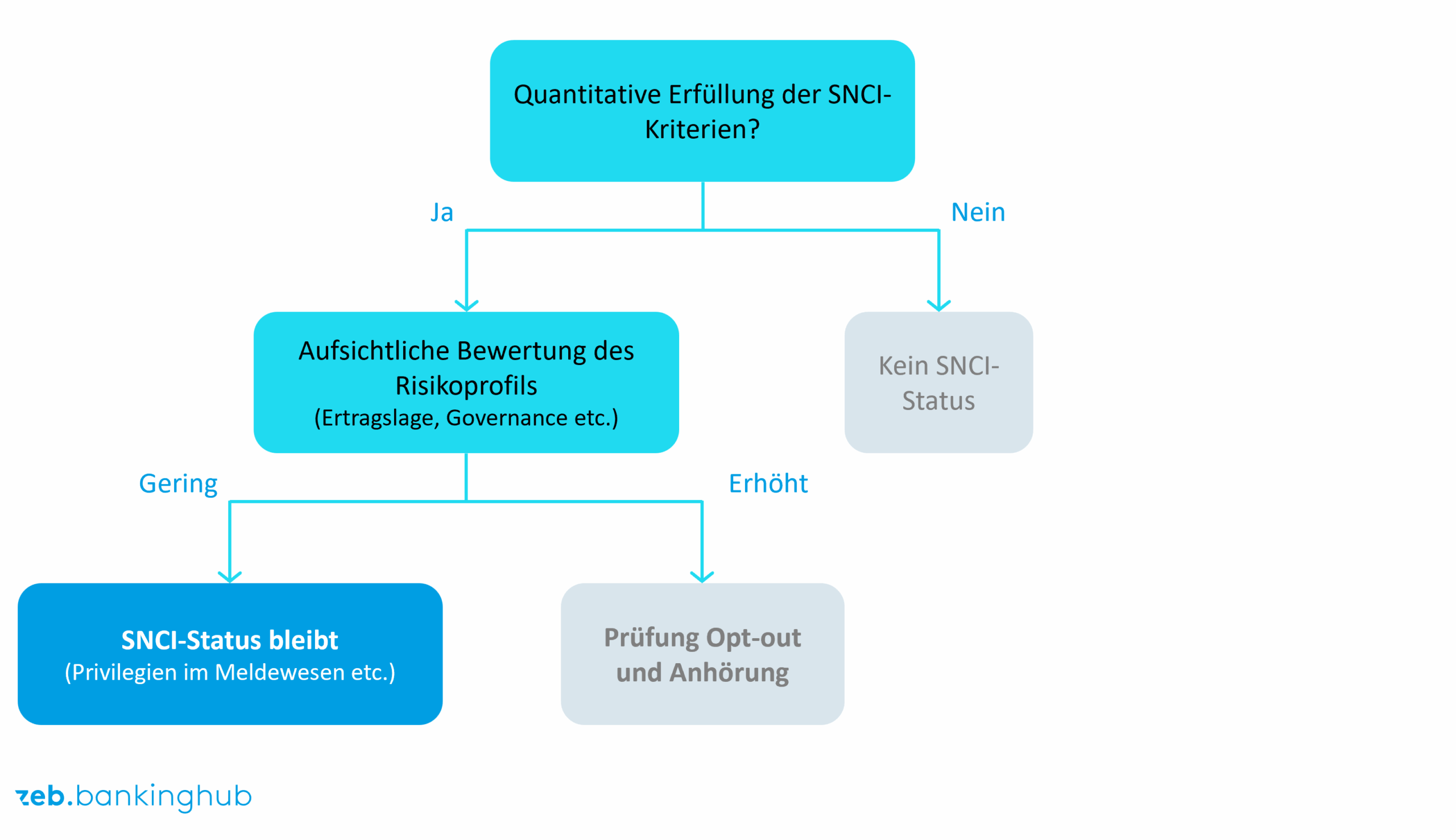

Weshalb entzieht die Aufsicht Instituten in Sanierung oder unter verstärkter Beobachtung bevorzugt den SNCI-Status?

Auffällig ist, dass diese Praxis vor allem Institute betrifft, die sich bereits unter einer intensivierten aufsichtlichen Beobachtung befinden. Gerade im Kontext von Präventionsmaßnahmen, Frühinterventionen oder einer möglichen Sanierung erfolgt der Entzug des SNCI-Status heute häufig als erster Schritt.

Der Grund dafür ist aus aufsichtsrechtlicher Perspektive nachvollziehbar. Ein Institut, das erhöhte Risiken trägt – sei es aufgrund einer angespannten Ertragslage, einer Verschlechterung der Kapital- oder Liquiditätssituation oder struktureller Herausforderungen im Geschäftsmodell –, erfüllt aus Sicht der Aufsicht nicht mehr das Kernprinzip der SNCI-Definition: eine geringe Komplexität und ein überschaubares Risikoprofil. Die Aufsicht argumentiert darüber hinaus, dass Erleichterungen für solche Institute im Widerspruch zum Ziel der Stabilisierung stehen. Bei Instituten in Prävention oder Sanierung sind eine engere Begleitung, häufigere Datenlieferungen und tiefere Analysen erforderlich. Das SNCI-Regime, das gerade auf reduzierte Datenanforderungen ausgelegt ist, passt dazu nicht mehr.

Abbildung 3: Warum Institute ihren SNCI-Status verlieren

Abbildung 3: Warum Institute ihren SNCI-Status verlierenIm Ergebnis zeigt sich ein klares Muster: Für Institute in der aufsichtlichen Intensivbetreuung ist der Verlust des SNCI-Status faktisch vorprogrammiert.

Welche Auswirkungen hat der Wegfall der SNCI-Privilegien auf den operativen Bankbetrieb?

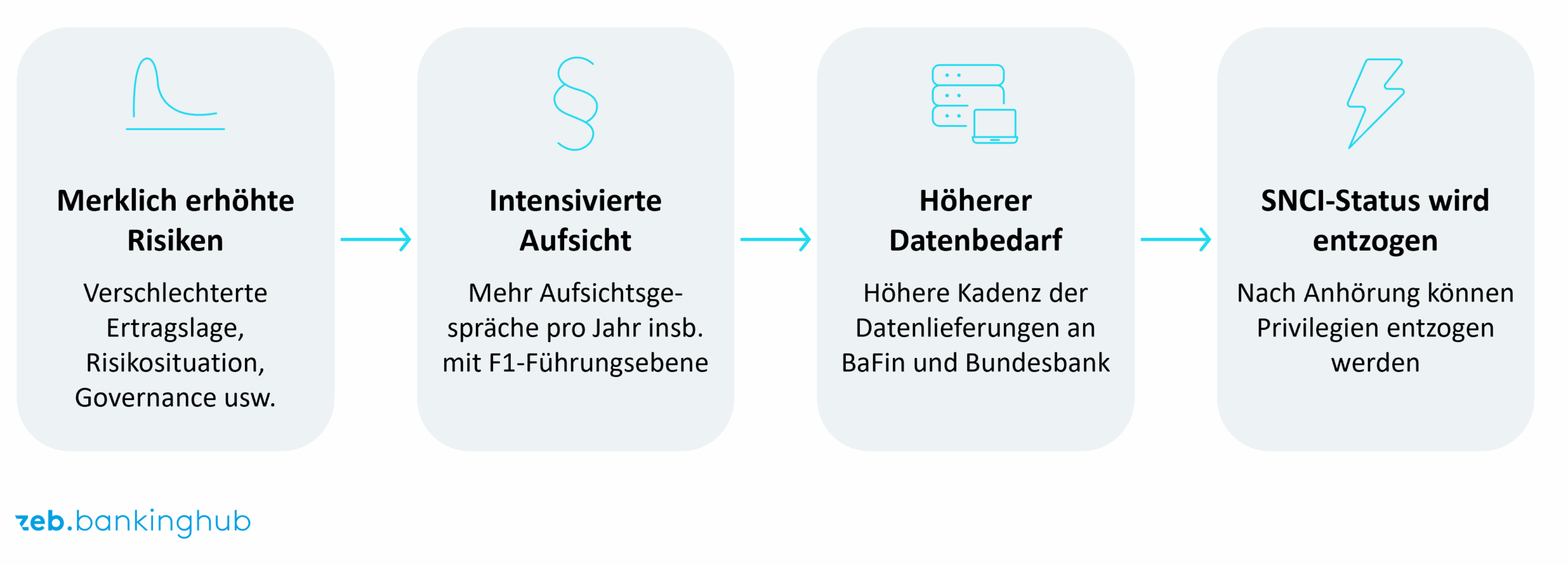

Der Entzug des SNCI-Status hat weitreichende Folgen, die in der Praxis oftmals unterschätzt werden. Denn das Ende der Privilegien führt nicht nur zu zusätzlichen Pflichten, sondern auch zu kurzfristigem Druck auf Personal, IT und Datenhaushalt.

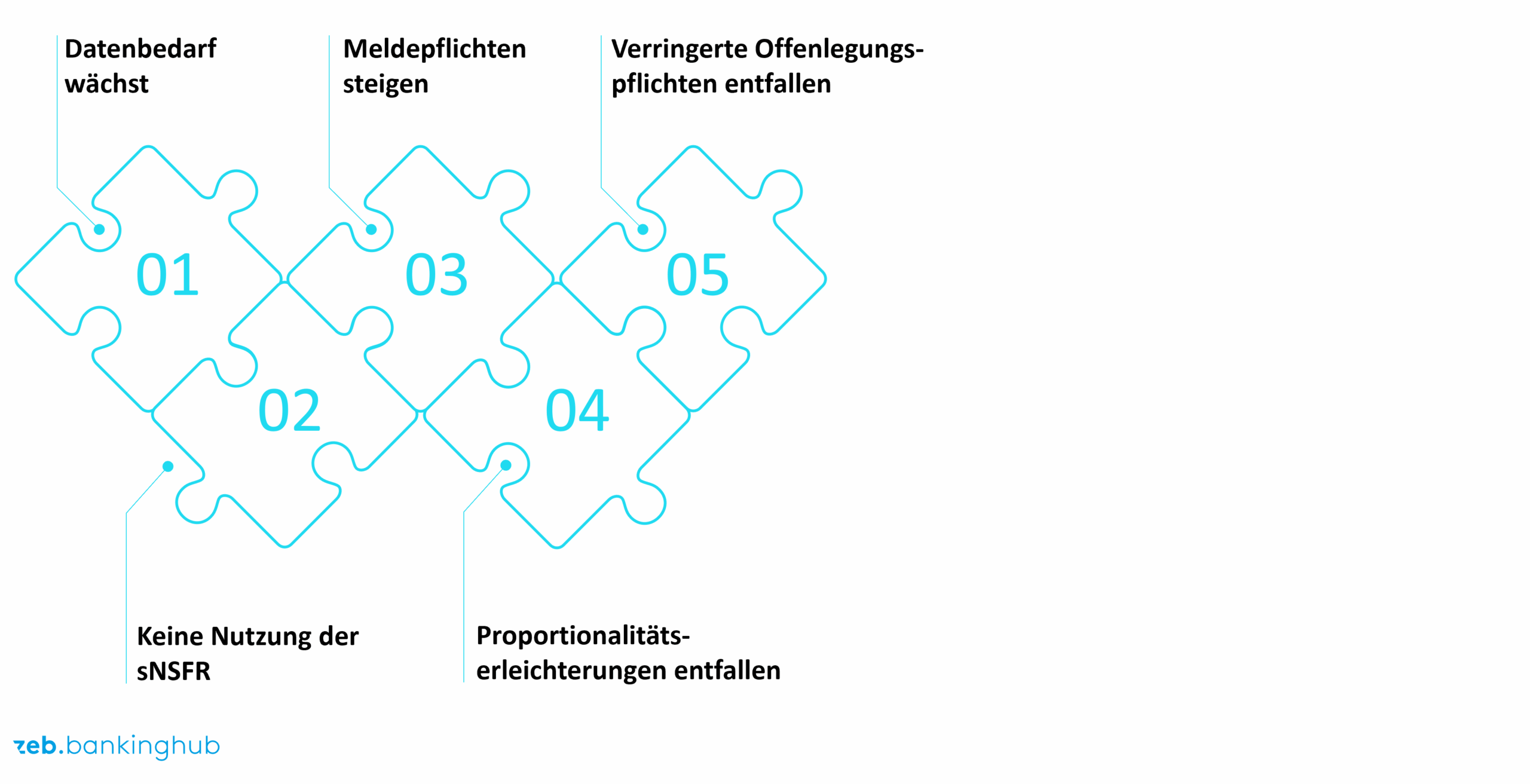

Abbildung 4: Folgen des SNCI-Entzugs

Abbildung 4: Folgen des SNCI-EntzugsInstitute müssen binnen kurzer Zeit wieder vollständige Meldungen erstellen, zusätzliche Kennzahlen berechnen und zum Teil vollständig neue Prozesse implementieren. Die vereinfachte sNSFR entfällt, umfangreichere Meldebögen für die IRRBB-Meldung sind zu verwenden, Offenlegungspflichten und auch die Häufigkeit von Datenerhebungen und Meldungen (bspw. AMM-Meldung) nehmen zu. Gerade für kleinere Häuser, die ihr Operating Model bewusst „lean“ auf das SNCI-Regime ausgerichtet haben, entstehen dadurch spürbare Mehrbelastungen und oft erheblicher Koordinationsaufwand.

Parallel dazu intensiviert sich die direkte Aufsichtsbegleitung. Gespräche werden häufiger, Prüfungen detaillierter, und die Anforderungen an Governance und Risikomanagement steigen merklich an. In einer Situation, in der ein Institut ohnehin mit strukturellen oder finanziellen Herausforderungen konfrontiert ist, wirkt diese zusätzliche Last oft verstärkend und kann operative Engpässe weiter verschärfen.

Zudem sollte dem Umstand Beachtung geschenkt werden, dass die in 2024 durch die Aufsicht veröffentlichten Erleichterungen (vgl. BankingHub (2024): MaRisk – Regulierung für kleine Finanzinstitute: BaFin schafft Luft zum Atmen) ebenfalls nicht mehr (vollständig) anwendbar sind. Hierbei ist jedoch eine Einzelfallprüfung notwendig.

Wie kann das Management proaktiv auf das Risiko eines SNCI-Statusverlusts reagieren?

Die aktuellen Entwicklungen zeigen, dass der SNCI-Status kein dauerhaft gesicherter Zustand ist und nur begrenzt aktiv „gesteuert“ werden kann. Zwar können Institute die formalen Kriterien der CRR bewusst einhalten, die qualitative Einzelfallbewertung der Aufsicht entzieht sich jedoch weitgehend einer operativen Steuerung.

Der eigentliche Managementauftrag besteht daher nicht in der aktiven Steuerung des SNCI-Status, sondern in der frühzeitigen Antizipation des SNCI-Risikos und im gezielten Aufbau organisatorischer Resilienz für den Fall eines Statusentzugs. Ein zentrales Element ist die konsequente Einhaltung und laufende Überwachung der formalen SNCI-Kriterien (Bilanzsumme, Derivateumfang, Handelsbuchaktivitäten, Nutzung interner Modelle etc.). Diese stellen die notwendige Grundvoraussetzung dar, um den Status überhaupt verteidigen zu können.

Gleichzeitig sollten Institute ihre qualitativen Risikosignale systematisch beobachten – insbesondere Ertragslage, Eigenkapitalentwicklung, Risikokosten, Governance-Stabilität und Geschäftsmodelltragfähigkeit. Ein geeigneter Anknüpfungspunkt für diese vorausschauende Betrachtung ist die Geschäftsmodellanalyse. Sie bietet einen strukturierten Rahmen, um qualitative Entwicklungen frühzeitig sichtbar zu machen, und erlaubt eine integrierte Bewertung der nachhaltigen Tragfähigkeit des Geschäftsmodells (vgl. BankingHub (2025): Geschäftsmodell Regionalbank – von Hoch zu Hoch oder zurück zu längst vergessenen Herausforderungen?!). Die aufsichtliche Einzelfallentscheidung zum SNCI-Status beruht maßgeblich auf einer Gesamtbewertung der genannten Faktoren, sodass die Geschäftsmodellanalyse als integrativer Bestandteil einer SNCI-Selbsteinschätzung genutzt werden kann.

Da ein SNCI-Entzug kurzfristig erfolgen und unmittelbare operative Folgen haben kann, gewinnt die vorsorgliche Planung des Mehraufwands an Bedeutung. Dazu zählen:

- die frühzeitige Identifikation zusätzlicher Melde- und Offenlegungspflichten,

- die Bewertung der IT- und Datenhaushaltsfähigkeit für erweiterte COREP-/IRRBB- und Liquiditätsmeldungen,

- die Abschätzung des Personal- und Ressourceneinsatzes im Falle einer Rückstufung sowie

- die Integration möglicher Zusatzaufwände in die Mehrjahres- und Kapitalplanung.

Damit wird der Umgang mit dem SNCI-Status zu einer Frage der organisatorischen Robustheit: Institute, die frühzeitig formale Kriterien absichern und den operativen Mehraufwand realistisch einpreisen, können die Auswirkungen eines Entzugs erheblich abfedern – auch wenn die aufsichtliche Entscheidung selbst nicht steuerbar ist.

Wird der Status tatsächlich entzogen, sind die zuvor identifizierten operativen Maßnahmen zügig umzusetzen und in die Regelprozesse der Bank zu integrieren. Parallel dazu gilt es, die Gründe für den Entzug aufzuarbeiten und im engen Dialog mit der Aufsicht auf eine erneute Statuserteilung hinzuarbeiten.

Ausblick: Unter welchen Bedingungen bleibt der Grundsatz der Proportionalität für kleine Institute bestehen?

Die regulatorischen Rahmenbedingungen für SNCIs werden auch künftig bestehen bleiben. Gleichzeitig zeigt die jüngste Praxis klar, dass die Aufsicht verstärkt auf qualitative Kriterien und das Gesamtbild des Instituts abstellt. Die eigentliche Botschaft lautet daher: Proportionalität endet dort, wo Risiken sichtbar werden.

Für Institute, die ihre Privilegien langfristig sichern wollen, bedeutet dies einen Kulturwandel. Es reicht nicht mehr aus, Schwellenwerte einzuhalten; vielmehr braucht es eine robuste, gut dokumentierte Risikosteuerung und eine aktive Kommunikation mit der Aufsicht.

Fazit: SNCI ist kein Zustand, sondern ein Versprechen – und ein Risiko

Der SNCI-Status ist wertvoll – aber er ist nicht selbstverständlich. In der jüngsten Aufsichtspraxis zeigt sich, dass qualitative Einschätzungen des Risikoprofils zunehmend den Ausschlag geben. Besonders Institute in Prävention oder Sanierung müssen damit rechnen, ihre Privilegien schnell zu verlieren.

Für Banken bedeutet das: Der SNCI-Status ist kein Etikett, sondern ein Managementthema. Wer frühzeitig analysiert, qualitätsorientiert steuert und transparent kommuniziert, kann seine Privilegien langfristig sichern. Wer hingegen in eine Phase erhöhter Risiken gerät, muss einkalkulieren, dass der SNCI-Status zu den ersten aufsichtlichen Privilegien gehört, die entzogen werden.