Rekordjahr 2023 – und was nun?

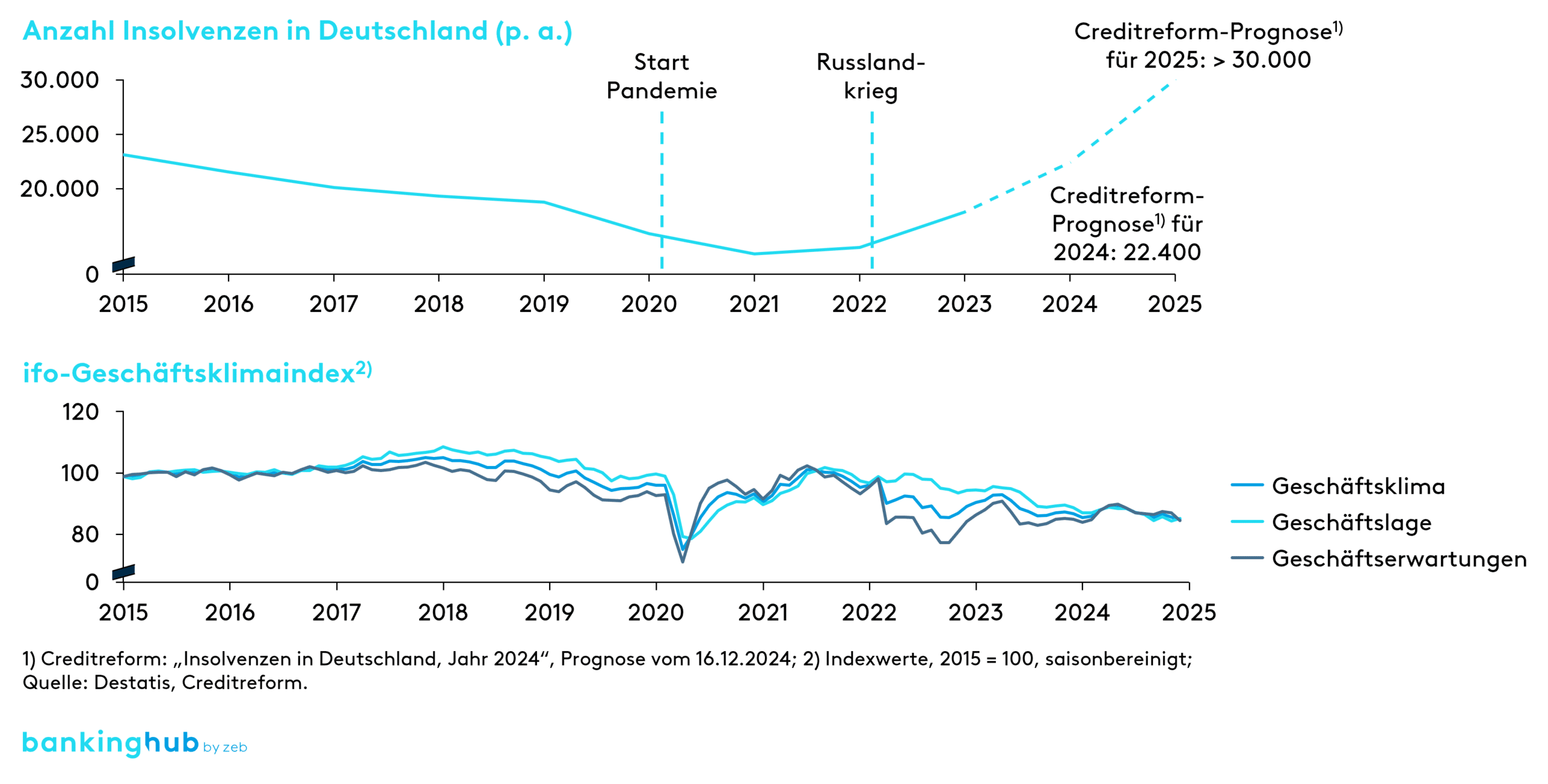

Im Jahr 2023 erzielten Regionalbanken Rekordgewinne. Infolge der Zinswende trieb der Konditionsbeitrag Passiv das Kundengeschäft. Dadurch gestützt waren die Ergebnisse auch in 2024 im Regelfall hoch. Doch die Rezession und die wachsende Zahl an Unternehmensinsolvenzen lassen auf höhere Kreditausfälle und Bewertungsbedarf schließen. Die Bundesbank berichtet für das vergangene Jahr von stark gestiegenem Wertberichtigungsbedarf im Kreditgeschäft und von großen Herausforderungen für das deutsche Finanzsystem.[1] Aktuell präsentieren die Verbände der Sparkassen und Genossenschaftsbanken die Zahlen für das Geschäftsjahr 2024. Was werden die Geschäftszahlen offenbaren? Kippt die gute Stimmung?

Besonders Banken, die in den vergangenen Jahren von Ertragskonzentrationen geprägt waren, geraten aktuell in wirtschaftliche Schwierigkeiten. Die erneute Zinswende der EZB stellt die Geschäftsmodelle der Regionalbanken wieder auf die Probe. Regionalbanken sind gefordert, ihre Strategien kritisch zu hinterfragen und gezielt auf langfristigen Erfolg auszurichten. Hierfür ist die Geschäftsmodellanalyse ein zentrales strategisches Instrument, um frühzeitig Handlungsoptionen zu identifizieren und gezielt umzusetzen.

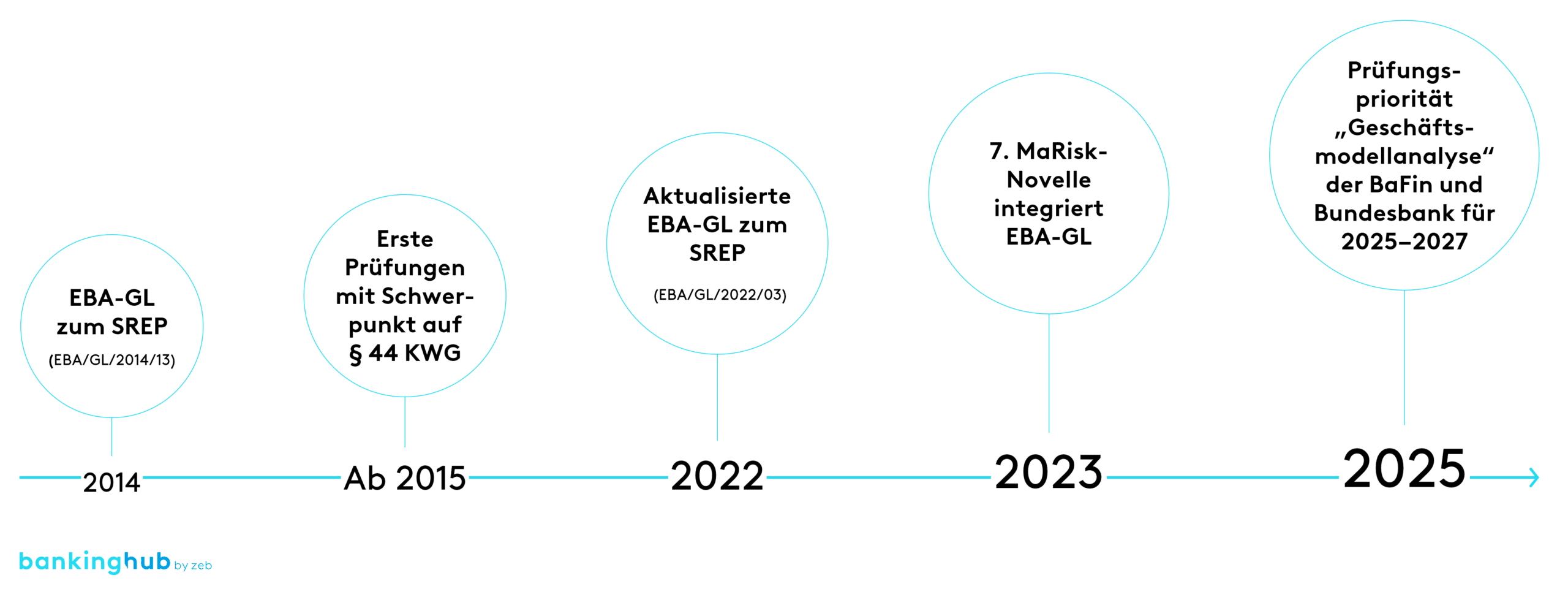

Wie ist die Geschäftsmodellanalyse für Banken zur regulatorischen Pflicht geworden?

Die Grundlage für die systematische Geschäftsmodellanalyse legte die Aufsicht bereits 2014 mit den SREP-Leitlinien der EBA. Mit der 7. MaRisk-Novelle wurden die EBA-Leitlinien 2023 in nationales Recht überführt. Seitdem sind Regionalbanken verpflichtet, ihre Geschäftsmodelle systematisch zu analysieren.

Zusätzliche Bedeutung gewinnt die Geschäftsmodellanalyse durch das nationale Aufsichtsprogramm von BaFin und Bundesbank, die Governance und Geschäftsmodelle als Prüfungsschwerpunkte für die Jahre 2025 bis 2027 festgelegt haben.

Wie ist der Ablauf einer Geschäftsmodellanalyse in der Praxis?

Für die Umsetzung in der Praxis hat sich ein Vorgehen in drei Phasen bewährt:

Mit der ersten Beurteilung der Geschäftsmodellanalyse wird ein umfassender Überblick über das Institut gegeben. Anschließend werden wesentliche Schwerpunktbereiche identifiziert – also jene Bereiche, die entscheidend für die Tragfähigkeit und Nachhaltigkeit des Geschäftsmodells sind. Ein weiteres Augenmerk liegt auf der Bewertung des Geschäftsumfelds. Hierbei werden wirtschaftliche, regulatorische und wettbewerbliche Rahmenbedingungen umfassend berücksichtigt.

In die Bewertung des aktuellen Geschäftsmodells fließen quantitative Kennzahlen wie Ergebnisgrößen, Bilanzdaten und Marktanteilsanalysen ein. Diese werden durch qualitative Aspekte ergänzt, etwa die strategische Ausrichtung und Führungsstrukturen. Abgerundet wird die Analyse durch eine Prüfung zukunftsgerichteter Strategien und Finanzpläne.

Im nächsten Schritt erfolgt die Bewertung der langfristigen Tragfähigkeit. Zugleich ist zu prüfen, ob die strategische Ausrichtung realistisch, umsetzbar und nachhaltig ist. Einen ergänzenden Schwerpunkt bildet die Identifikation von Schwachstellen und Anfälligkeiten wie übermäßigen Konzentrationen. Den Abschluss stellen die Zusammenfassung und die integrierte Beurteilung der Analyse dar.

Welche betriebswirtschaftlichen Vorteile ergeben sich aus der Geschäftsmodellanalyse?

Die Geschäftsmodellanalyse muss aber weder Selbstzweck noch die Erfüllung regulatorischer Anforderungen bleiben. Sie bietet weit mehr, indem sie beispielsweise betriebswirtschaftlich relevante Potenziale erschließt, übermäßige Ertrags- und Risikokonzentrationen identifiziert und konkrete Optimierungsmöglichkeiten aufzeigt.

Banken, die fortwährend Transparenz über ihre Ertragsquellen, Risikokonzentrationen und Kapitalrentabilität schaffen, können gezielt justieren und ihre Position stärken.

Welche Rolle spielen Rentabilitäts- und Geschäftsfeldanalysen?

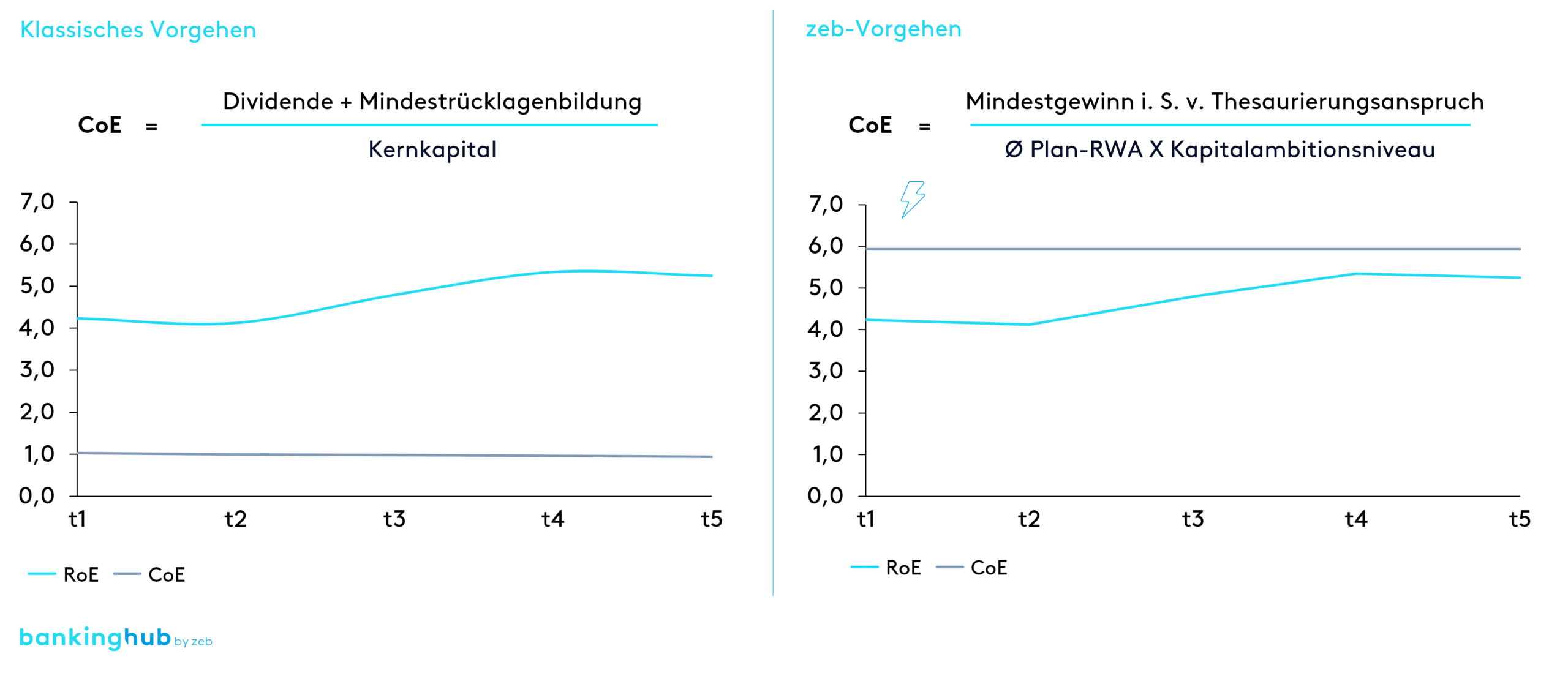

Die Ergänzung der Geschäftsmodellanalyse um eine Rentabilitätsanalyse auf Gesamtbankebene ermöglicht es, die Nachhaltigkeit und Tragfähigkeit des Geschäftsmodells präzise einzuschätzen. Hierbei werden über einen mehrjährigen Planungszeitraum Eigenkapitalrendite und Kapitalkosten miteinander verglichen (siehe Abbildung 3).

Besonders ist dabei die Definition der Eigenkapitalkosten als Mindestgewinn im Sinne eines Thesaurierungsanspruchs. Dies spiegelt den Anspruch wider, im betrachteten Zeitraum die festgelegten Kapitalambitionsniveaus zu erreichen. Diese Definition der Kapitalkosten erlaubt es, verfehlte Kapitalquoten und systematische Rentabilitätsdefizite – bedingt durch unzureichend erwirtschaftete regulatorische Kapitalkosten – frühzeitig zu identifizieren. Mit gezielten Maßnahmen wie einer optimierten Pricingstrategie kann hier gegengesteuert werden.

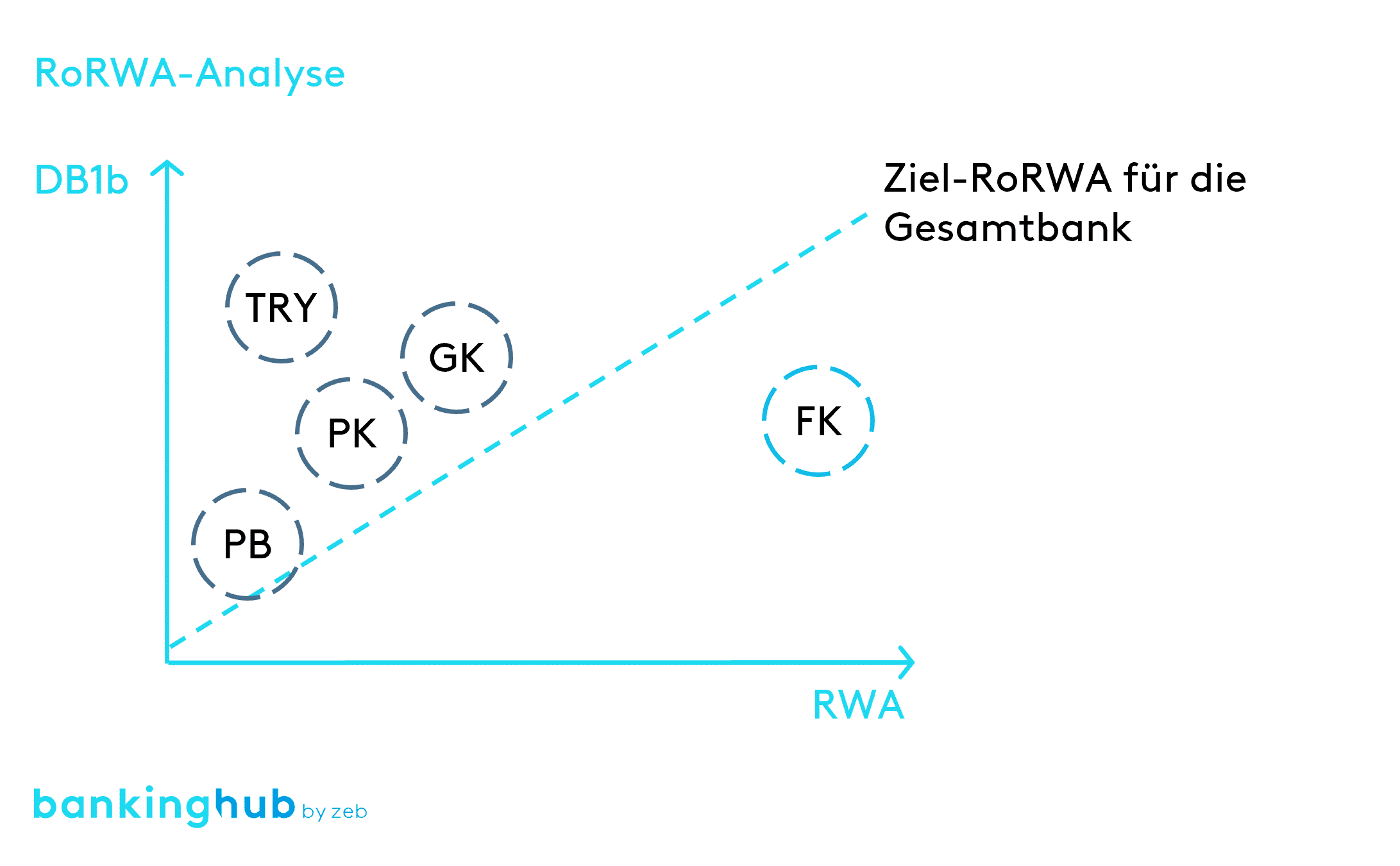

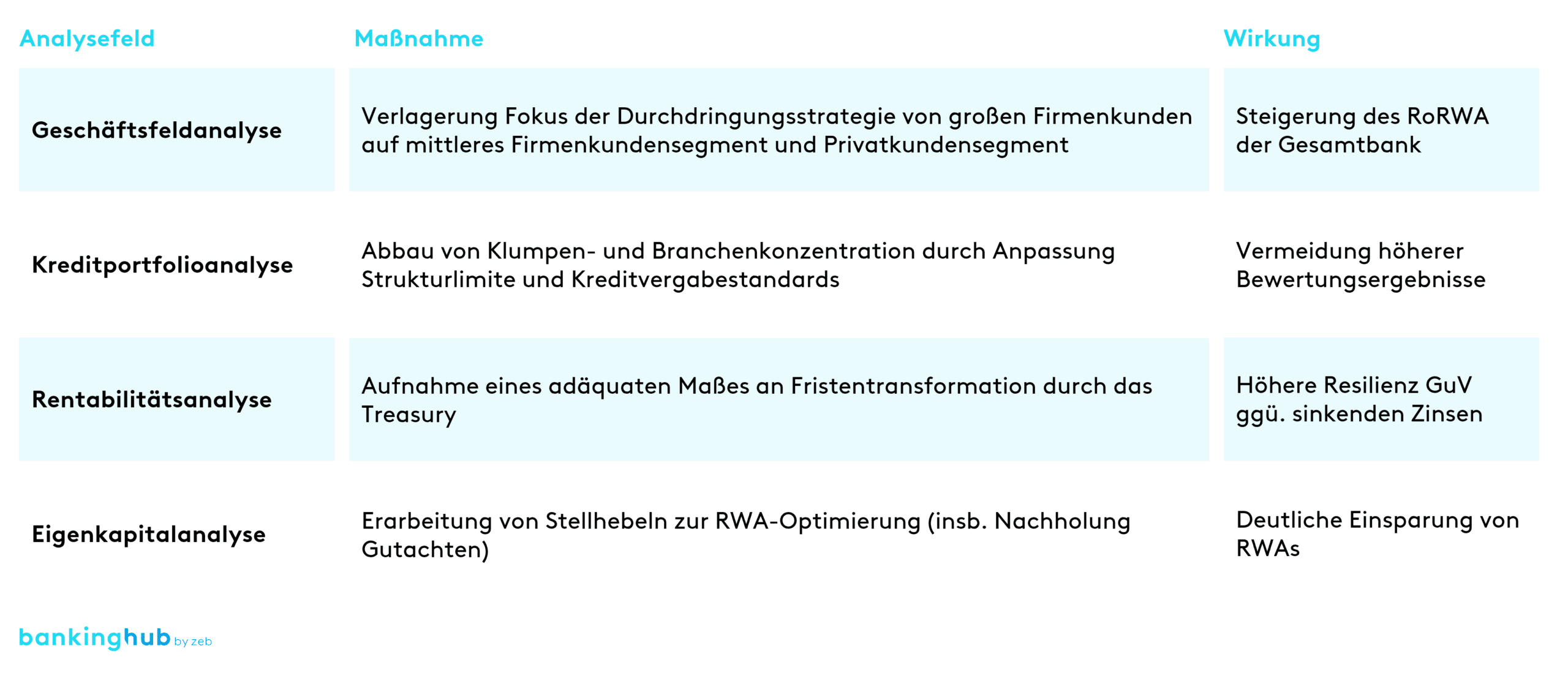

Eine Geschäftsfeldanalyse liefert wertvolle Einblicke in die Rentabilität der einzelnen Geschäftsfelder. Analysiert werden die gebundenen Eigenmittel und der erwirtschaftete Deckungsbeitrag in den jeweiligen Geschäftsfeldern. So lassen sich ineffiziente Ertrags-Risiko-Verhältnisse aufdecken. In Abbildung 4 ist eine beispielhafte Analyse einzelner Geschäftsfelder nach Deckungsbeitrag (DB1b) und RWA-Bindung dargestellt. Die Geschäftsfelder werden dabei untereinander sowie im Hinblick auf den Ziel-RoRWA auf Gesamtbankebene verglichen. In diesem Beispiel ist sinnvoll, das Firmenkundengeschäft genauer zu analysieren.

Mithilfe einer Geschäftsfeldsteuerung, gestützt durch eine Potenzialanalyse, können gezielte Optimierungsmöglichkeiten abgeleitet und umgesetzt werden. Mögliche Maßnahmen sind beispielsweise Investitions- oder Desinvestitionsentscheidungen.

Warum ist die Analyse der Ertragszusammensetzung und Kreditrisiken relevant?

Eine weitere sinnvolle Ergänzung der Geschäftsmodellanalyse ist die Analyse der Zusammensetzung der Erträge. Ertragskonzentrationen wie ein übermäßiger Fokus auf dem Privatkundengeschäft oder auf Strukturbeiträgen aus extremer Fristentransformation lassen sich so aufdecken. Sie bieten zwar die Möglichkeit höherer Erträge, sind aber auch mit erhöhten Risiken verbunden. Durch gezielte Diversifikationsmaßnahmen lassen sich Risiken für das Geschäftsmodell reduzieren.

Im Hinblick auf die angespannten konjunkturellen Rahmenbedingungen und die steigende Zahl an Unternehmensinsolvenzen ist zudem eine intensive Analyse der Kreditrisiken empfehlenswert. Eine systematische Analyse des Kreditportfolios deckt Risikokonzentrationen und Klumpenrisiken auf, sei es durch große Kreditengagements oder branchenspezifische Schwerpunkte. Mithilfe einer aktiven Portfoliosteuerung und weiterer Mitigationsmaßnahmen können so potenzielle Bewertungsdefizite vermieden werden.

Diese ergänzenden Analysefelder verdeutlichen, wie die Geschäftsmodellanalyse weit über die reine Erfüllung regulatorischer Vorgaben hinaus betriebswirtschaftliche Mehrwerte generiert und Regionalbanken zu einer nachhaltigen Aufstellung ihres Geschäftsmodells verhilft, wie nachfolgende Praxisbeispiele zeigen.

Welche Schlussfolgerung lässt sich zur Bedeutung der Geschäftsmodellanalyse ziehen?

Die Geschäftsmodellanalyse hat sich als unverzichtbares Werkzeug etabliert, um sowohl regulatorischen Anforderungen gerecht zu werden als auch eine langfristige Wettbewerbsfähigkeit zu sichern. Wie unsere Praxiserfahrung zeigt, gewinnt sie zunehmend an Bedeutung in aufsichtsrechtlichen Prüfungen und liefert darüber hinaus wertvolle Impulse zur kritischen Hinterfragung von Geschäftsmodellen und zur strategischen Weiterentwicklung.

Unsere Empfehlung: Integrieren Sie die Geschäftsmodellanalyse als festen Bestandteil des jährlichen Strategie- und Planungsprozesses. Nutzen Sie die Erkenntnisse nicht nur zur Erfüllung regulatorischer Vorgaben, sondern auch als Basis für eine zukunftsgerichtete Strategieentwicklung.

Dabei zeigt sich immer wieder, dass die Banksteuerung ein wichtiger Lotse ist, der entscheidende Impulse für den Geschäftserfolg liefern kann. Mit der Geschäftsmodellanalyse legen Regionalbanken die Grundlage, um die Herausforderungen von heute zu meistern und die Bank von morgen zu werden.