Aktuelles Marktumfeld im Asset Management

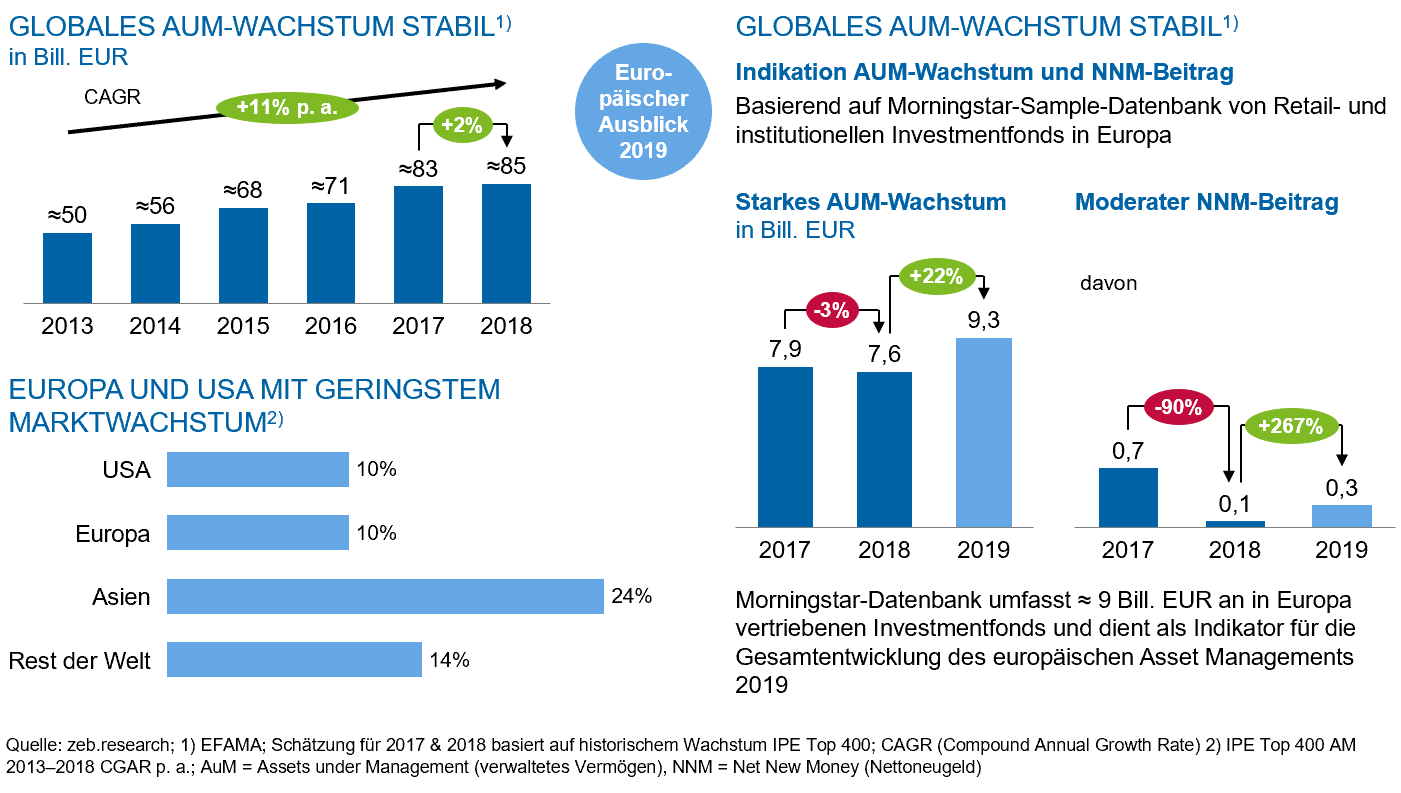

Das Wachstum im Asset Management setzt sich aus zwei Komponenten zusammen: der allgemeinen Performance an den Kapitalmärkten und dem Zufluss von Nettoneugeld. Auch wenn Letzteres aufgrund globaler Trends (wie z. B. des Anstiegs des allgemeinen Lebensstandards, der weltweiten Ausweitung der Mittel- und Oberschicht sowie des steigenden Bedarfs nach privater Altersvorsorge) stabil war und zukünftig weiterhin positiv ausfallen dürfte, hat es doch mit historisch gut einem Drittel Anteil am Gesamtwachstum der Branche den wesentlich kleineren Einfluss auf dessen jährliche Entwicklung.

Den deutlich grösseren Anteil am Gesamtwachstum der Branche mit zwei Drittel Anteil hat die Performance der Kapitalmärkte. Insoweit war 2018 ein historisches Jahr: Zum ersten Mal seit 2008 brachen die Aktienmärkte zum Ende des Jahres ein und schlossen grösstenteils mit einem Minus. Hinzu kam, dass durch das weitverbreitete Niedrigzinsumfeld auf den Anleihemärkten auch diese wenig bis keinen Ausgleich schaffen konnten.

Weil die Performance auf den Kapitalmärkten in der Regel auch einen linearen Ausstrahleffekt auf den Zufluss von Nettoneugeld hat (d. h. Investoren sind mit Neugeldanlagen in konsolidierenden Märkten tendenziell zurückhaltend und vice versa), wuchs die Branche in 2018 nur wenig und schrumpfte sogar in einigen Bereichen und Ländern. Wie Grafik 1 zeigt, ergab sich ein globales Wachstum von 2017 auf 2018 von nur 2 %.

Abbildung 1: Asset Management: Globales Wachstum

Abbildung 1: Asset Management: Globales WachstumDie Indikation für 2019 ist dagegen aufgrund der vor allem im zweiten Halbjahr zu beobachtenden Kapitalmarktentwicklung sehr positiv: Auf Basis der Entwicklung der in Europa vertriebenen Investmentfonds in der Morningstar-Datenbank, die einen signifikanten Ausschnitt der europäischen Asset-Management-Industrie abbildet, erwarten wir ein starkes Wachstum des verwalteten Vermögens (AuM[1] +22 %) und eine Verdreifachung des Nettoneugeldbeitrags (NNM +267 %) im Vergleich zu 2018 für den europäischen Markt.

Asset Management in der Kostenfalle: mehr Kostendisziplin zum Ausgleich des Ertragseinbruchs notwendig

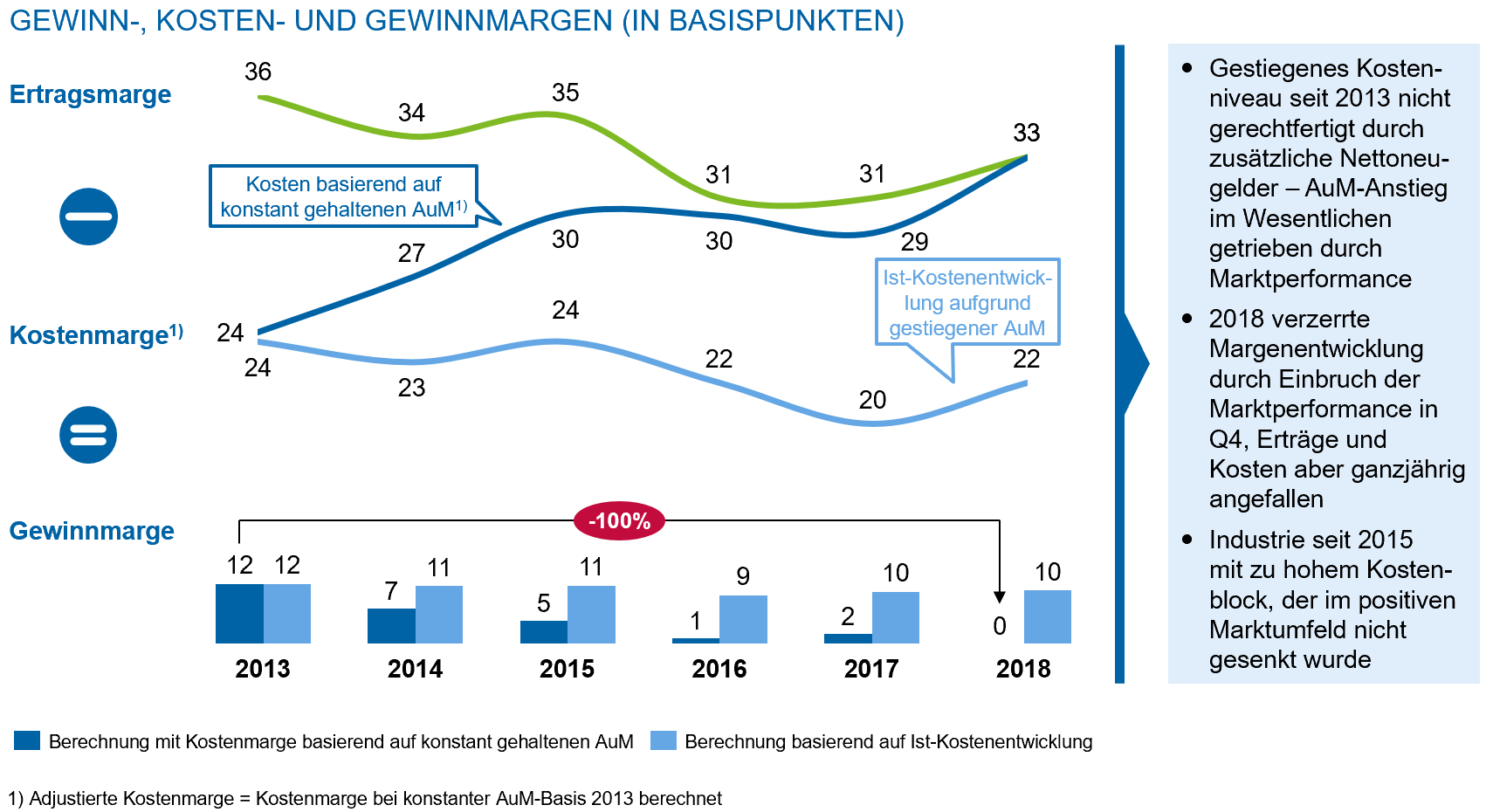

Im Rahmen der zeb.Asset-Management-Studie analysieren wir die ca. 50 grössten Asset Manager mit einem hohen europäischen Marktanteil. Wir konnten bereits im letzten Jahr zeigen, dass der branchenweit wachsende Ertragsdruck und die langsamen Sparmassnahmen durch das natürliche AuM-Wachstum, welches vornehmlich durch eine starke Marktperformance getrieben war, überkompensiert wurden, sodass sich die Gewinnmarge der Branche relativ stabil verhält.

Weitere exklusive Studien im Downloadportal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Der Effekt des Performance-Einbruchs in Q3 2018 wirkt sich rechnerisch in einem Anstieg der Ertrags- und Kostenmargen in 2018 aus, was zunächst fälschlich zu dem Schluss führen könnte, dass sich die Ertrags- und Kostensituation verbessert hat. Es ist allerdings zu beachten, dass der Hauptteil der Erträge und Kosten zwischen Jahresanfang und Q3 2018 in einem positiven Marktumfeld angefallen ist und sich der steigende Margeneffekt nur aus dem schnellen und heftigen Marktperformance-Einbruch (und damit AuM-Einbruch) zum Ende des Jahres rechnerisch ergibt.

Nur ein Konstanthalten der AuM bei der Berechnung der Kostenmarge in Grafik 2 deckt die Schwachstelle der Branche auf und zeigt, dass die Gewinnmarge theoretisch bereits auf null abgeschmolzen ist.

Abbildung 2: Ertrags-, Kosten- und Gewinnmargen (in Basispunkten)

Abbildung 2: Ertrags-, Kosten- und Gewinnmargen (in Basispunkten)Trotz des in 2019 sehr freundlichen Marktumfelds wird es ein Zurück zu alten Zeiten mit hohen Margen vor allem auf der Ertragsseite für die Asset-Management-Branche aus mehreren Gründen nicht geben:

- Passive Strategien sind bis zu 90 % günstiger als aktive Strategien, was diese unter erheblichen Preisdruck setzt. Passive Strategien erfreuen sich weiterhin zunehmender Beliebtheit unter allen Anlegergruppen mit entsprechend hohen Zuwachsraten.

- Ein Rückgang der Ertragsmargen ist sowohl im Retail- als auch im institutionellen Geschäft in allen Anlageklassen zu beobachten – und zwar nicht nur aufgrund des „passiven Drucks” wegen der mehrheitlichen Underperformance aktiver Strategien gegenüber ihrer passiven Benchmark, sondern auch aufgrund zunehmender regulatorisch getriebener Transparenz.

- Darüber hinaus wird der Markt auch seitens der Aufsichts- und Verbraucherschutzorganisationen kritisch beobachtet (zurzeit vor allem von der britischen FCA und der ESMA), die von den Anbietern zunehmend „faire Preise“ einfordern.

Für die Aufrechterhaltung der Attraktivität der Asset-Management-Branche sind die Unternehmen daher zu verstärkter Kostendisziplin gezwungen, was ihnen vor dem Hintergrund der tatsächlichen Kostenentwicklungen der vergangenen Jahre und vor allem in 2018 offensichtlich schwer zu fallen scheint.

Der Weg aus der Kostenfalle: no News, aber neue Tools und Methoden

Die verschiedensten Kostensenkungsmassnahmen werden in der Branche seit Jahren diskutiert. Gleichzeitig zeigen die Jahresendergebnisse, dass es weiterhin an der konsequenten Umsetzung mangelt.

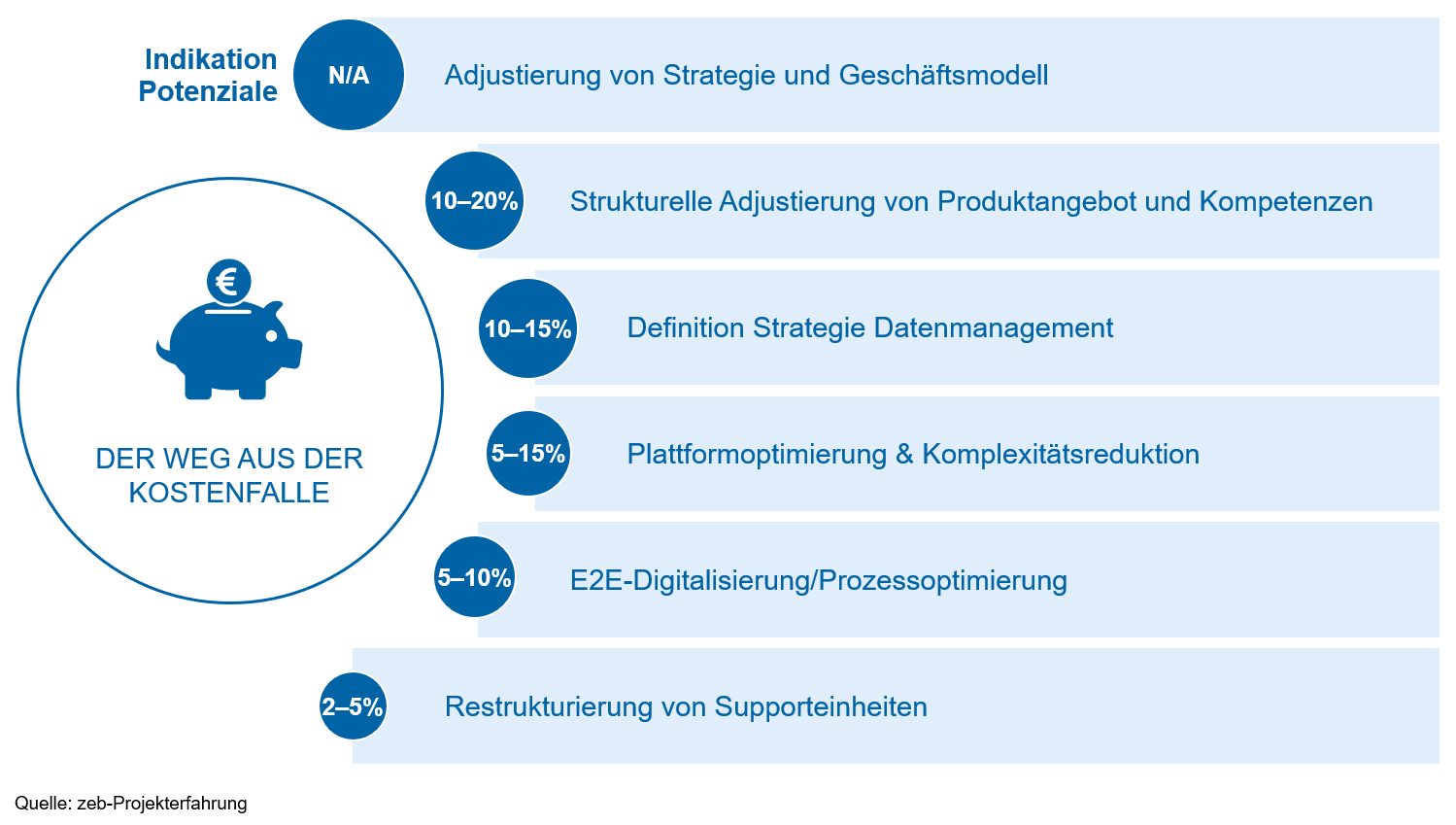

Grafik 3 fasst die aus unserer Sicht sechs wirksamsten Stellhebel für eine nachhaltige Kostenoptimierung im Asset Management mit einer Potenzialindikation zusammen. Die ersten beiden Hebel beziehen sich auf das Geschäftsmodell und die effiziente Schärfung des eigentlichen Alleinstellungsmerkmals des Asset Managers, während sich die unteren vier auf das Betriebsmodell und die systematische Digitalisierung der operativen Abläufe beziehen. Da sich die Technik in rasantem Tempo stetig weiterentwickelt, müssen sich die entsprechenden internen Massnahmen fortlaufend aneinanderreihen.

Abbildung 3: Stellhebel für eine nachhaltige Kostenoptimierung im Asset Management

Abbildung 3: Stellhebel für eine nachhaltige Kostenoptimierung im Asset ManagementAdjustierung von Strategie und Geschäftsmodell

Vielen Geschäftsführungen fällt es schwer, sich von unrentablen Bereichen zu trennen oder sich aus unprofitablen Märkten wieder zurückzuziehen. Häufig werden die damit einhergehenden wegfallenden Erträge gescheut oder übergreifende negative Effekte (z. B. auf weitergehende, konzernweite Kundenengagements) befürchtet. Doch gerade in der Bereinigung von Randaktivitäten liegt je nach Verästelung der Geschäftstätigkeit ein enormer Hebel zur Kostensenkung. Konkrete Massnahmen können z. B. sein:

- Verkauf von zu gering margigen oder eine kritische Grösse verfehlenden Geschäftszweigen (z. B. Fund Servicing oder ETF-Geschäft, wenn dieses zu klein ist) und ggf. Substitution durch Kooperationen

- Exitstrategie für nicht profitable Märkte (Verkauf, Rückfahren des Vertriebs und Marketings)

Strukturelle Adjustierung von Produktangebot und Kompetenzen

Während in anderen Branchen die regelmässige Adjustierung und Weiterentwicklung des Produkt- und Serviceangebots Normalität ist, neigen Asset Manager häufig dazu, an einmal aufgelegten, aber unter ökonomischen Gesichtspunkten unrentablen Strategien zu lange festzuhalten. Dabei bietet gerade eine Verschlankung Raum für ein systematisches Innovationsmanagement und gleichzeitig enormes Kosteneinsparpotenzial. Als konkrete Massnahmen kommen u. a. infrage:

- Systematischer Review der Investmentkompetenzen und des Produktangebots Profitabilität, kritischer Grösse und Relevanz (Trends, zukünftiges Wachstumspotenzial)

- Schliessung oder Zusammenlegung suboptimaler/nicht wettbewerbsfähiger Fonds/Mandate bzw. der entsprechenden Ressourcen, Übertragung der Assets/Kunden auf relevante/ähnliche Strategien/Fonds, soweit möglich

Definition Strategie Datenmanagement

Grundlage jeden Agierens eines Asset Managers sind Daten, von denen nicht nur die betriebswirtschaftliche Geschäftstätigkeit, sondern auch die eigentliche Produktion der Investmentstrategien und damit die Erwirtschaftung der Investorenrendite abhängen. Erst mit einem sauber aufgestellten Datenmanagement ist ein zukunftsweisender Einsatz von Machine Learning sowie künstlicher Intelligenz überhaupt möglich. Ein effektives und aufgrund der stetig zunehmenden Datenmenge kosteneffizientes Datenmanagement ist daher essenziell und sollte fortlaufend aktualisiert werden. Konkrete Massnahmen können z. B. sein:

- Definition einer konzernweiten Data Governance

- Durchsetzung hoher Datenqualität und Einführung des Golden-Source-Prinzips: massive Komplexitäts- und Kostenreduktion – häufig zu kombinieren mit entsprechender Konsolidierung/Rationalisierung der Systemlandschaft

- Review und Optimierung Datenprovider

Plattformoptimierung und Komplexitätsreduktion

Im Rahmen der zunehmenden Automatisierung und Digitalisierung der verschiedenen Geschäftsprozesse über die letzten Jahre haben viele Asset Manager einen Zoo an Anwendungen mit unterschiedlichsten Insellösungen aufgebaut und/oder scheuen sich, eigentlich veraltete Eigenentwicklungen durch am Markt verfügbare Standardsoftware abzulösen. Dabei birgt die regelmässige Modernisierung der Systemlandschaft und die konsequente Zentralisierung über politische Hürden hinweg enormes Kostensparpotenzial. In diesem Zusammenhang sind z. B. folgende Ansatzpunkte in Betracht zu ziehen:

- Vereinfachung bestehender Plattformen bzw. Modernisierung der Systemlandschaft entlang der Strategie und Geschäftslogik, auch unter Einsatz von SaaS, cloudbasierter Lösungen und Drittanbietern

- Zentralisierung von Middleoffice-Aktivitäten, selektives Outsourcing, Optimierung manueller Unterstützungsaktivitäten (z. B. Order Management) – bei gleichzeitiger Prozessautomatisierung

E2E-Digitalisierung und Prozessoptimierung

Da sich die technischen Möglichkeiten stetig weiterentwickeln, ergeben sich auch ständig neue Prozessoptimierungen. Ein systematisches Aneinanderreihen von Aktivitäten birgt somit zu jedem Zeitpunkt in jeder Abteilung Kostensenkungspotenzial z. B. durch:

- Digitalisierung und Automatisierung von Prozessen E2E, Vereinfachung/Standardisierung von Prozessen – B. Workflow-Lösungen im Kunden-Onboarding (Erhöhung Geschwindigkeit, Reduzierung von Kosten und operationellen Risiken)

- Automatisierung sich wiederholender, regelbasierter Aktivitäten mit hoher Frequenz/hohem Volumen über Robotics (RPA) – B. Collateral Reporting, pre-trade Compliance Checks oder Reconciliation von Wertpapierdaten

Restrukturierung von Supporteinheiten im Asset Management

Da viele Asset Manager in diesem Bereich in den vergangenen Jahren bereits aktiv geworden sind, schätzen wir das Potenzial mit 2–5 % als relativ niedrig ein, glauben aber dennoch, dass sich eine regelmässige Überprüfung lohnt. Was vor 2–3 Jahren noch als sinnvoll erschien, kann sich heute unter veränderten Marktbedingungen als optimierungsfähig erweisen. Anfasser könnten z. B. sein:

- Optimierung/Zentralisierung von Unterstützungseinheiten wie z. B. Marketing oder HR

- Outsourcing oder Offshoring von Basisfunktionen im Backoffice (z. B. Fondsreporting)

- Rationalisierung des ManCo-Set-up (oder Outsourcing, wenn nicht von strategischer Relevanz)

Viele Asset Manager haben in den letzten 3 Jahren bereits umfangreiche Kostensenkungsprogramme umgesetzt. Doch der enorme Ertragsdruck innerhalb der Branche führt dazu, dass die Anstrengungen bei Weitem noch nicht ausreichen, um den Verfall der Gewinnmargen nachhaltig aufzuhalten. Nur wer sich ähnlich einem Sportler ständig und hartnäckig optimiert, kann zukünftig unter den sich verschärfenden Wettbewerbsbedingungen der Asset-Management-Branche mithalten. Als Partner der Veränderer steht zeb Ihnen gerne zur Seite. Sprechen Sie uns an!

[1] AuM = Assets under Management (verwaltetes Vermögen)