Wie ist der aktuelle Stand des Tokenisierungsgeschäfts in Deutschland?

Spätestens seitdem mehrere deutsche Großbanken Kryptoverwahrlizenzen erhalten haben und mehrere Banken den Kauf von Kryptowährungen anbieten, ist klar, dass Kryptowährungen nun massenmarktfähig geworden sind. Doch wie steht es um die Tokenisierung von Vermögenswerten wie Wertpapieren und Sachwerten, die als einer der Hauptanwendungsfälle der Distributed Ledger Technology (DLT) postuliert wurde?

Tokenisierung beschreibt den Prozess, Rechte an einem Vermögenswert in Form eines fungiblen Tokens i. d. R. als Security Token oder Kryptowertpapiere digital darzustellen. Je nach gewähltem Konstrukt lassen sich dabei sowohl Wertpapiere wie Aktien, Inhaberschuldverschreibungen (z. B. Anleihen) und Fondsanteile als auch Sachwerte wie Immobilien und Kunst tokenisieren. Wir beschreiben den Prozess zur Tokenisierung detailliert in diesem Artikel.

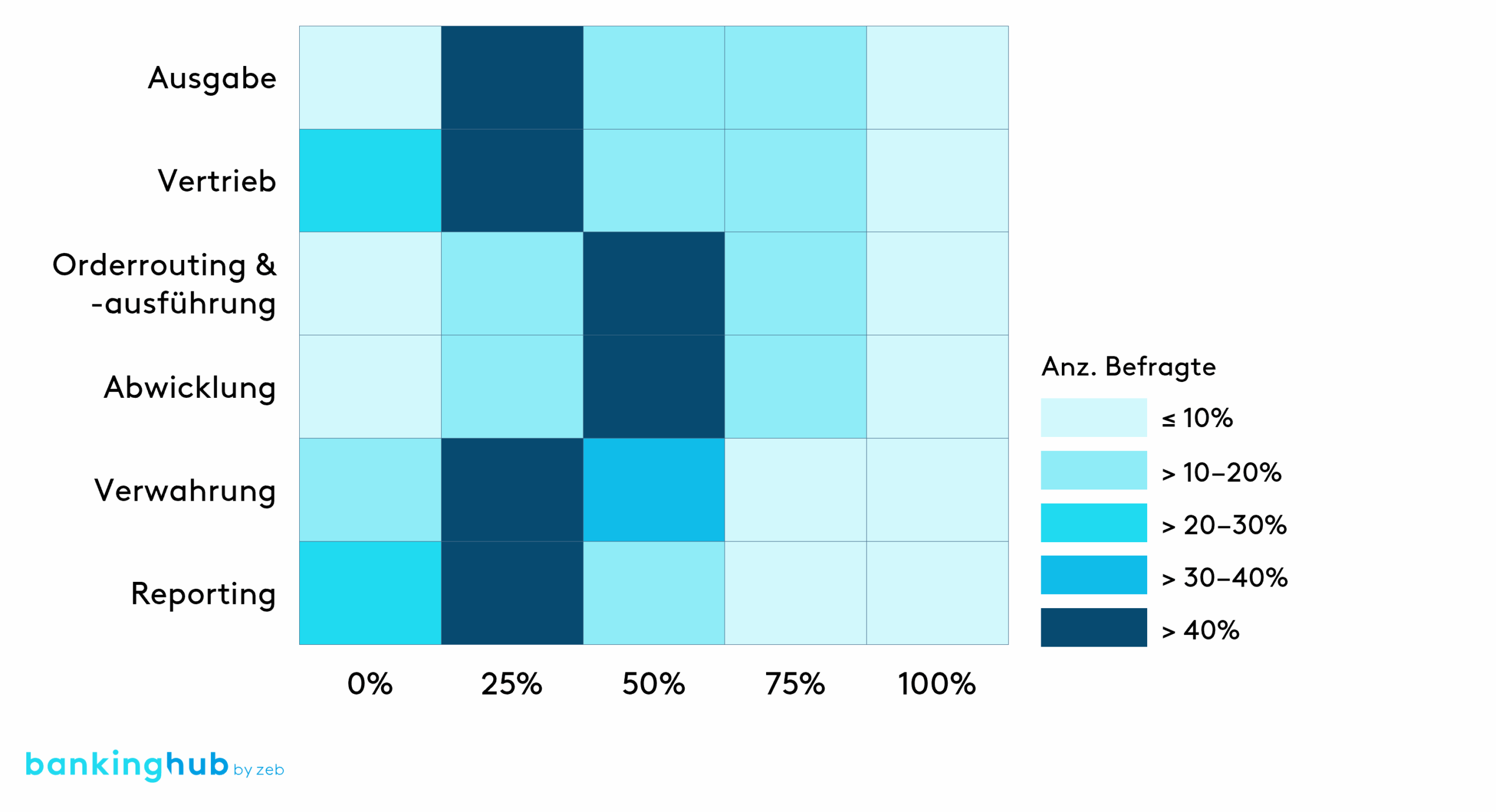

Neben der Ermöglichung der Handelbarkeit von vorher illiquiden Vermögenswerten wie Sammlerstücken sehen Experten insbesondere Kosteneinsparungen als relevante Vorteile der Tokenisierung an. Unsere aktuelle Digital-Assets-Studie zeigt, dass über 40 % der befragten Institute bei der Emission tokenisierter Vermögenswerte Kosteneinsparungen von 25 % erwarten. In nachgelagerten Prozessen wie Handel und Marktfolge werden die Einsparungen sogar auf bis zu 50 % geschätzt.

Abbildung 1: Kosteneinsparungspotenzial in der Digital-Assets-Wertschöpfungskette

Abbildung 1: Kosteneinsparungspotenzial in der Digital-Assets-WertschöpfungsketteUm in der Lage zu sein, das Tokenisierungsgeschäft zu betreiben, müssen zunächst die technischen und prozessualen Grundlagen für die Tokenisierung von Vermögenswerten geschaffen werden. Dazu sind technische Infrastrukturen und Kompetenzen zur Tokenisierung, zur Verwahrung sowie zum Transfer von tokenisierten Vermögenswerten entweder selbst aufzubauen oder am Markt zu beschaffen. Die meisten Finanzinstitute haben sich in den letzten Jahren auf diesen vorbereitenden Schritt konzentriert, wie sich u. a. in der Erteilung zahlreicher Lizenzen zur Führung von Kryptowertpapierregistern und zur Kryptoverwahrung erkennen lässt.

Bei der Entwicklung konkreter Anwendungsfälle in der Tokenisierung haben sich Anbieter in Deutschland bislang vor allem auf tokenisierte liquide Vermögenswerte in Form von Wertpapieren fokussiert. Das liegt darin begründet, dass bereits liquide Märkte für Wertpapiere existieren und zahlreiche Fachprozesse bei der Tokenisierung analog der bisherigen Emission ablaufen. Medienwirksam wurden dabei mehrere Pilottransaktionen mit namhaften institutionellen Kunden durchgeführt.

Bisher ist es allerdings noch zu keinem massenmarktfähigen Angebot von tokenisierten Wertpapieren gekommen. Aktuell prüfen zahlreiche Marktteilnehmer, wie ein solches Angebot, z. B. in Form von Kryptofondsanteilen, an den Markt gebracht werden kann.

Auch bei der Tokenisierung von realen Vermögenswerten ist eine hohe Dynamik am Markt zu beobachten. Mehrere Banken pilotieren z. B. die Tokenisierung von Immobilienwerten. Zudem existieren Angebote von FinTechs zur Tokenisierung von Sammlerstücken wie Kunst, Uhren und Sneakern. Aufgrund der Notwendigkeit zum Aufbau neuer Prozesse und einer bisher eher geringen Liquidität für solche realen Vermögenswerte sind insbesondere klassische Finanzinstitute relativ zurückhaltend in diesem Teilbereich.

Was sind aktuell die zentralen Herausforderungen bei der Tokenisierung?

Obwohl beim Thema Tokenisierung wie beschrieben eine hohe Dynamik am Markt besteht, ist bisher der große Durchbruch noch nicht gelungen. Wir sehen aktuell drei Herausforderungen, denen Banken entgegenstehen.

Hohe Investitions- und Umstellungskosten

Der Aufbau einer DLT-basierten Marktinfrastruktur erfordert nicht unerhebliche Anfangsinvestitionen. Traditionelle Finanzinstitute stehen zudem vor der Herausforderung, zwei parallele Infrastrukturen – die bestehende und eine DLT-basierte – zu betreiben. Während FinTechs mit einer nativen Tokenisierungsstrategie nach einem Greenfield-Ansatz agieren können, sind etablierte Institute mit einem komplexen Transformationsprozess konfrontiert.

Fragmentierung der DLT-Landschaft

Unterschiedliche Marktteilnehmer setzen auf verschiedene DLT-Systeme bei der Tokenisierung, darunter sowohl private (permissioned) als auch öffentliche Netzwerke. Dies führt zu einer technologischen Fragmentierung und erschwert die Interoperabilität zwischen Systemen und Marktteilnehmern. Eigentlich sollte DLT bestehende Finanzmarktinfrastrukturen vereinfachen – stattdessen entstehen zum Teil Insellösungen mit neuen Komplexitäten.

Eingespielter, traditioneller Kapitalmarkt als Innovationsbremse

Kapitalmärkte basieren auf zentraler Buchführung und manuellen Prozessen, die sich über Jahrzehnte bewährt haben. Diese traditionellen Strukturen ermöglichen eine hohe Liquidität, schließen jedoch tokenisierte Vermögenswerte aus bestehenden Liquiditätspools aus. Da das traditionelle Kapitalmarktsystem aktuell zuverlässig funktioniert, sehen viele Finanzinstitute noch zu geringe Anreize, in eine neue DLT-basierte Infrastruktur zu investieren.

Welche Bedingungen müssen für ein massenmarktfähiges Tokenisierungsangebot erfüllt sein?

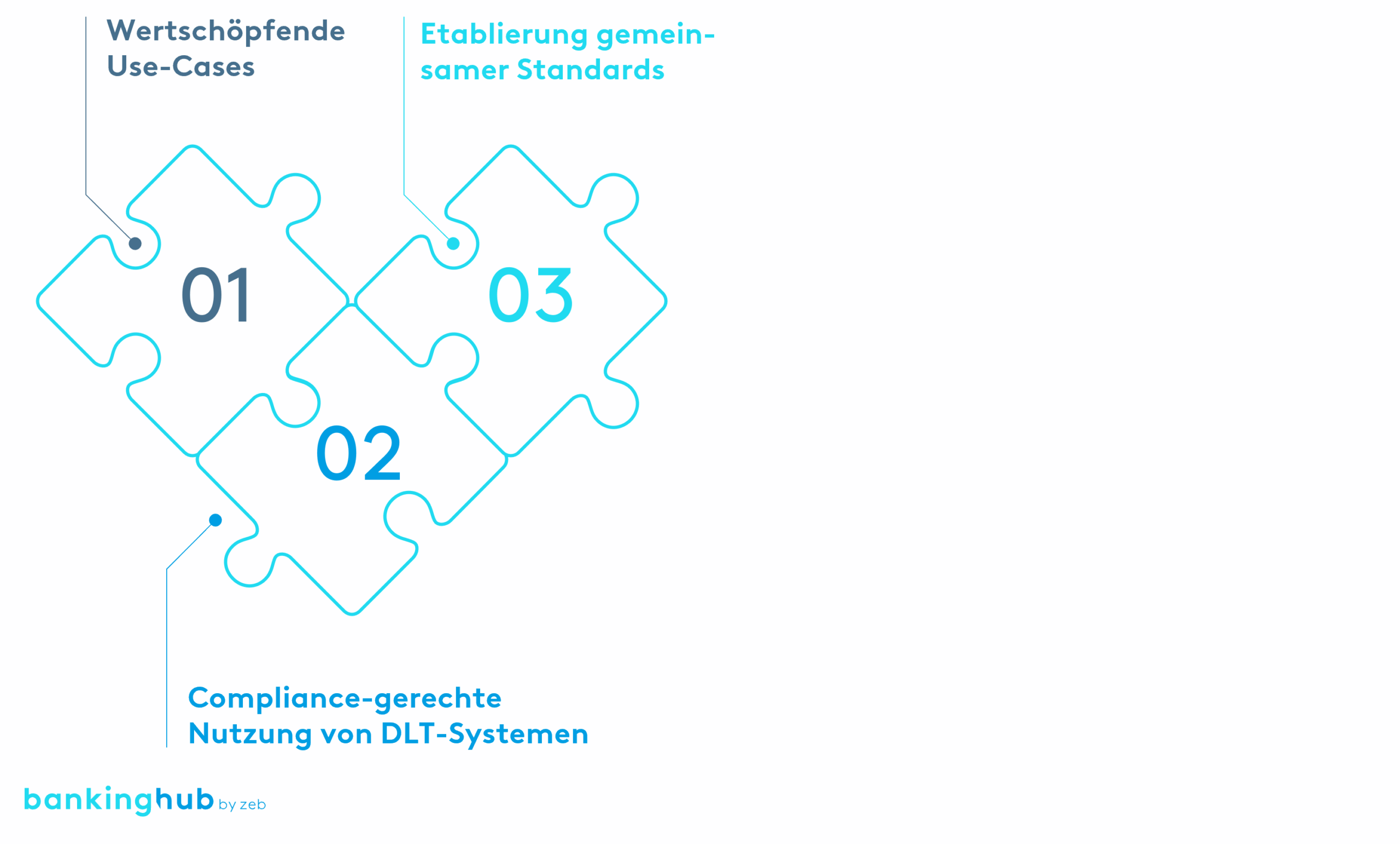

Eine breite Marktdurchdringung der Tokenisierung setzt zunächst eine stabile regulatorische Basis voraus. Mit der Markets in Crypto-Assets Regulation (MiCAR) und dem DLT-Pilot-Regime wurden bereits wichtige Weichen gestellt. Dennoch ist klar, dass es Zeit braucht, bis eine kritische Masse an Marktteilnehmern diesen Regulierungsrahmen vollständig adaptiert hat und sich die Strukturen eingespielt haben. Um die Tokenisierung darüber hinaus in großem Maßstab zu etablieren, müssen jedoch weitere zentrale Bedingungen erfüllt werden. Nur wenn diese Bedingungen gegeben sind, kann sich die Technologie nicht nur operativ durchsetzen, sondern auch nachhaltig positiv in der Gewinn-und-Verlust-Rechnung niederschlagen.

Abbildung 2: Bedingungen für ein massenmarktfähiges Tokenisierungsgeschäft

Abbildung 2: Bedingungen für ein massenmarktfähiges Tokenisierungsgeschäft1) Wertschöpfende Use-Cases

Use-Cases müssen sorgfältig entlang der Kundenbedürfnisse, bestehenden Fähigkeiten (Capabilities), Umsetzungskomplexitäten und der avisierten Time-to-Market entwickelt werden. Zentrale Treiber für die Use-Case-Entwicklung sind die Erhöhung der Liquidität – insbesondere für illiquide Vermögenswerte (wie tokenisierte Sachwerte) – sowie die signifikante Steigerung der Effizienz. Ein entscheidender Faktor ist zudem die Möglichkeit, tokenisierte Assets über verschiedene DLT-Strukturen hinweg handelbar zu machen, ohne dabei auf einen Zentralverwahrer angewiesen zu sein.

2) Compliance-gerechte Nutzung von DLT-Systemen

Für Finanzinstitute gewinnen interoperable DLT-Systeme zunehmend an Bedeutung, da sie eine größere Flexibilität und Zukunftssicherheit bieten. Durch die Nutzung offener Systeme können sich Institute unabhängig von proprietären Lösungen bewegen und vermeiden eine starke Bindung an einzelne, zentrale Anbieter. Dies ist als Voraussetzung für eine grenzüberschreitende Interoperabilität zu sehen.

Gleichzeitig müssen offene DLT-Systeme regulatorische Anforderungen und Compliance-Regeln konsequent erfüllen. Während geschlossene Systeme diese Vorgaben einfacher umsetzen können, indem sie den Netzwerkzugang direkt beschränken, erfordert die Compliance in offenen Systemen eine andere Herangehensweise. Hier verschiebt sich die Implementierung regulatorischer Anforderungen auf die Ebene der Smart Contracts oder direkt auf die Assetstruktur selbst.

3) Etablierung gemeinsamer Standards

Damit die Tokenisierung sich flächendeckend durchsetzen kann, sind verbindliche Standards unerlässlich. Nur eine einheitliche Sprache unter allen Marktteilnehmern schafft die notwendige Interoperabilität und Effizienz. Eine massentaugliche Tokenisierung erfordert daher eine standardisierte Datenbasis sowie Smart Contracts.

Ein wegweisendes Beispiel für ein standardisiertes Rahmenwerk ist das „Project Guardian“ der Monetary Authority of Singapore, das von führenden Banken wie Deutsche Bank, J.P. Morgan, UBS und der Deutschen Bundesbank unterstützt wird.

Das Projekt verfolgt einen zweistufigen Ansatz:

- Entwicklung einer Taxonomie für tokenisierte Vermögenswerte (z. B. Schuldverschreibungen)

- Integration dieser Taxonomie in standardisierte Smart-Contract-Frameworks, um eine einheitliche Tokenverwaltung zu ermöglichen

Ziel ist es, Daten zu Vermögenswerten, Transaktionen und der Abwicklung sowie regulatorische Anforderungen sowohl „on-chain“ als auch „off-chain“ zu harmonisieren. Nur so können Marktteilnehmer datenbasiert interagieren, handeln und tokenisierte Vermögenswerte sicher und effizient transferieren.

Wie wird sich das Tokenisierungsgeschäft in den kommenden Jahren entwickeln?

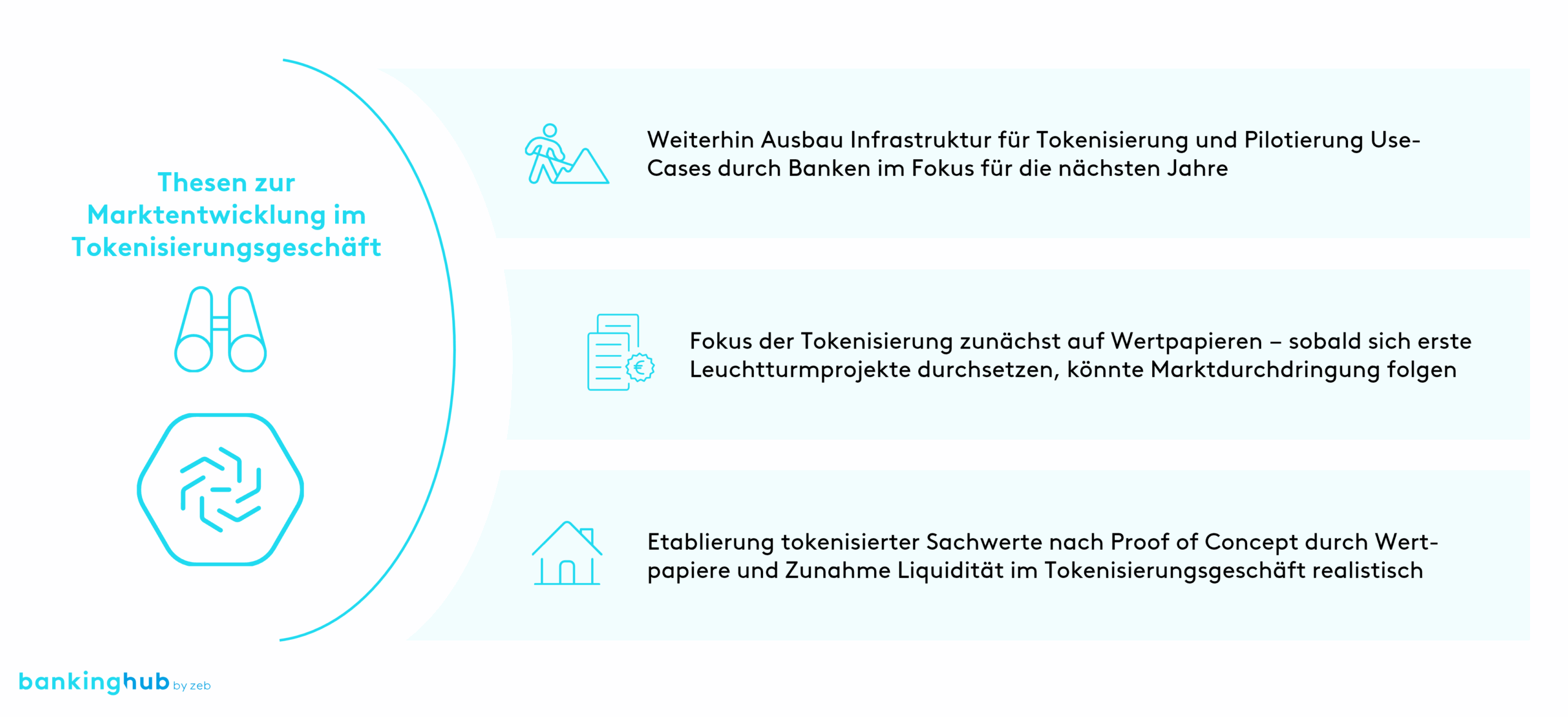

Aus Sicht von zeb wird es noch mehrere Jahre dauern, bis die beschriebenen Bedingungen für die Massenmarktfähigkeit des Tokenisierungsgeschäfts erfüllt sind. Sobald dies geschieht, gehen wir jedoch von einem großen und sprunghaften Anstieg der Volumina in diesem Geschäft aus. Aus diesen Gedanken heraus erwarten wir drei zentrale Entwicklungen im Tokenisierungsgeschäft in den nächsten Jahren.

- Während es zunächst in der breiten Öffentlichkeit weiterhin eher still beim Thema Tokenisierung sein wird, werden Entwicklungen im Ausbau einer interoperablen Infrastruktur und Aufbau von Use-Cases fortgesetzt. Die Entwicklung von Frameworks zur Standardisierung im Tokenisierungsgeschäft wird ebenfalls weitergeführt, bis sich in den kommenden Jahren wahre Marktstandards etablieren.

- Der Fokus der Tokenisierung wird in den nächsten Jahren weiter auf Wertpapieren liegen. Sobald B2C-Use-Cases Marktreife erlangen und die Integration aller involvierten Systeme und Funktionen sichergestellt wird, werden erste Anbieter hohe Kostenvorteile realisieren. Dieser Leuchtturmeffekt wird zu einer schnellen Imitation durch Wettbewerber führen, wodurch Volumen in der Tokenisierung von bis zu 1.500 Mrd. Euro erreicht werden könnten.

- Durch die Etablierung von tokenisierten Wertpapieren werden das Vertrauen und damit auch die Liquidität im Tokenisierungsgeschäft massiv zunehmen. Dies wird die Basis für die Tokenisierung von Sachwerten schaffen. In den folgenden Jahren wird die Adaption in der Tokenisierung aller Assetklassen zunehmen, bis diese zum Marktstandard wird.

Abbildung 3: Überblick Thesen zur Marktentwicklung

Abbildung 3: Überblick Thesen zur Marktentwicklung