Was sind Ökosysteme?

Ein Ökosystem kann auf ein oder mehrere Kundenbedürfnisse fokussiert sein. Das Vermitteln von Angebot und Nachfrage zwischen Nachfragern und mehreren Anbietern ist bei einem Ökosystem ähnlich wie bei der Plattform ebenfalls vorhanden, allerdings verknüpfen verschiedene Anbieter hier ihr differenziertes Leistungsspektrum, um das Kundenbedürfnis insgesamt besser zu befriedigen. Wesentlich ist hierbei auch die direkte Ausrichtung auf die gesamthafte Erfüllung (End-to-End) eines oder mehrerer Kundenbedürfnisse.

Durch das Zusammenwirken verschiedener Anbieter steht der Gesamtnutzen von Ökosystemen unter dem „1+1=3“-Prinzip, wodurch dem Kunden ein höherer Nutzen geboten wird, als wenn er die Leistungen individuell empfangen würde. Dies sorgt für zwei maßgebliche strategische Veränderungen:

- Banken müssen nicht mehr in jedem Aspekt der Leistungserbringung stark sein, sondern können sich auf einzelne Wertschöpfungsschritte im Angebot fokussieren.

- Die erhöhte Befriedigung der Kundenbedürfnisse steigert auch die Zahlungsbereitschaft für die gesamthafte Leistung, wodurch trotz gestiegener Anzahl an Leistungserbringern ein höherer Ertrag für den einzelnen Anbieter verbleibt.

Zurück zum Hauptartikel: „Portale, Plattformen und Ökosysteme im FK-Banking“

Was kennzeichnet erfolgreiche Ökosysteme?

Ökosysteme für Unternehmen sind – wie im zweiten Artikel aufgezeigt – bisher bei den untersuchten Instituten wenig implementiert. Analog zu den Plattformen steht die Idee eines Ökosystems auf der strategischen Agenda vieler Institute. Aber eine tatsächliche Konzeption und Implementierung eines Ökosystems im Banking wird nur von den wenigsten Instituten angestoßen. Umso wichtiger ist die frühzeitige Orientierung an erfolgskritischen Faktoren.

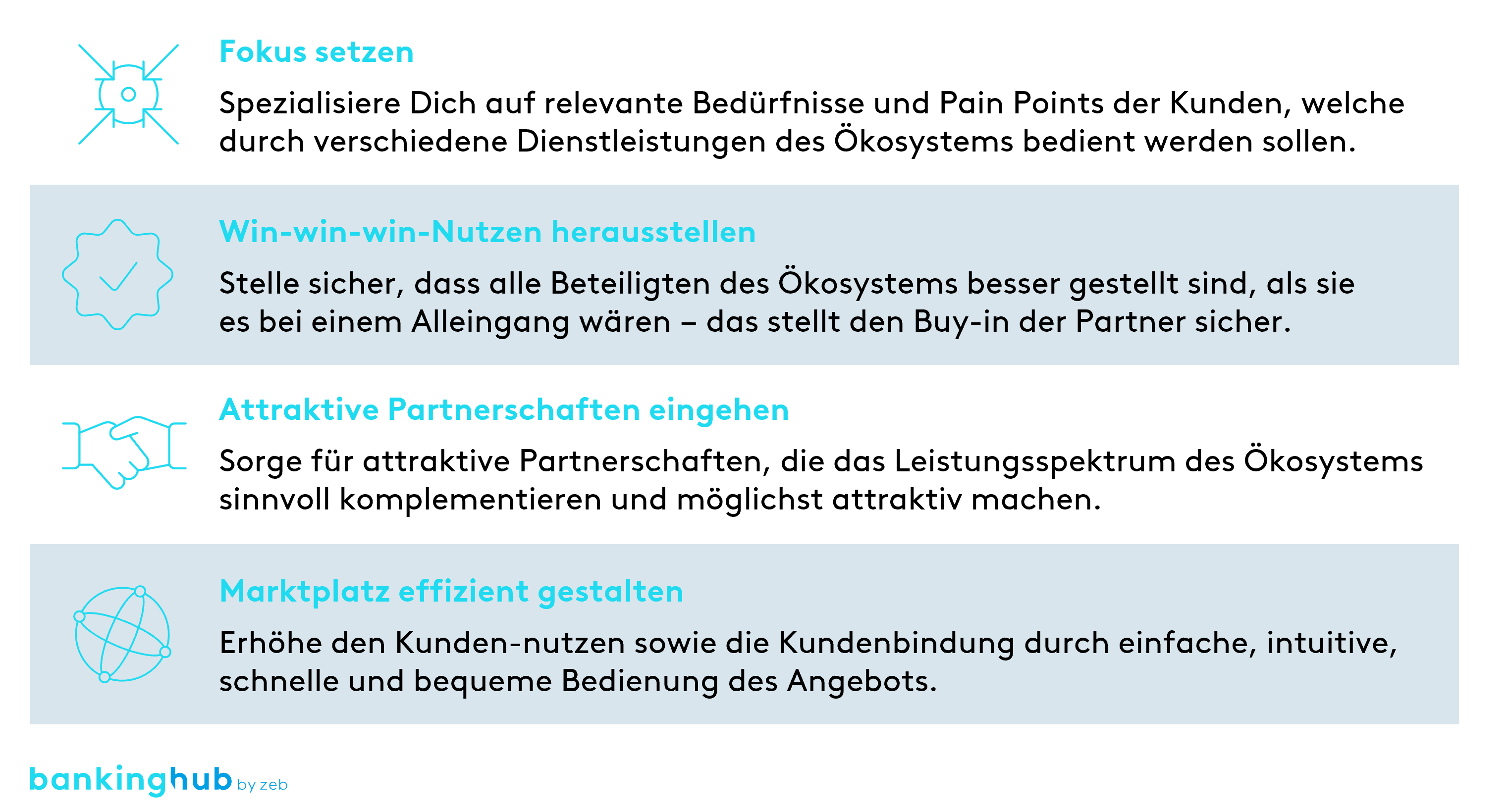

Abbildung 1: Erfolgsfaktoren Ökosysteme

Abbildung 1: Erfolgsfaktoren Ökosysteme- Fokus setzen: Ein Ökosystem sollte den Fokus auf relevante Kundenbedürfnisse setzen, um die sich mehrere, gegenseitig ergänzende Dienstleistungen orchestrieren lassen. Durch die Kombination verschiedener Leistungen lassen sich somit die vom Kunden wahrgenommenen Pain Points auflösen.

- Win-win-win-Nutzen herausstellen: Alle Beteiligten (Orchestrator, Partner und Kunden) des Ökosystems müssen besser gestellt sein, als sie es bei einem Alleingang wären – das stellt den Buy-in der Partner sicher sowie auf Kundenseite die Nutzung des Ökosystems zur Lösung der jeweiligen Probleme.

- Attraktive Partnerschaften eingehen: Der Orchestrator muss initial genügend „richtige“ Partner gewinnen, die ein attraktives Angebot haben und das Leistungsspektrum des Orchestrators sowie das der anderen Kooperationspartner sinnvoll ergänzen. Auch im späteren Verlauf sollte darauf geachtet werden, weitere komplementierende Partner zu gewinnen.

- Marktplatz effizient gestalten: Das Angebot selbst muss einfach, intuitiv, schnell und bequem zu erhalten und zu bedienen sein. Dies erhöht die aktive Nutzung durch Kunden und Producer und trägt zu ihrer Bindung an das Ökosystem bei.

Wie können digitale Ökosysteme entwickelt werden?

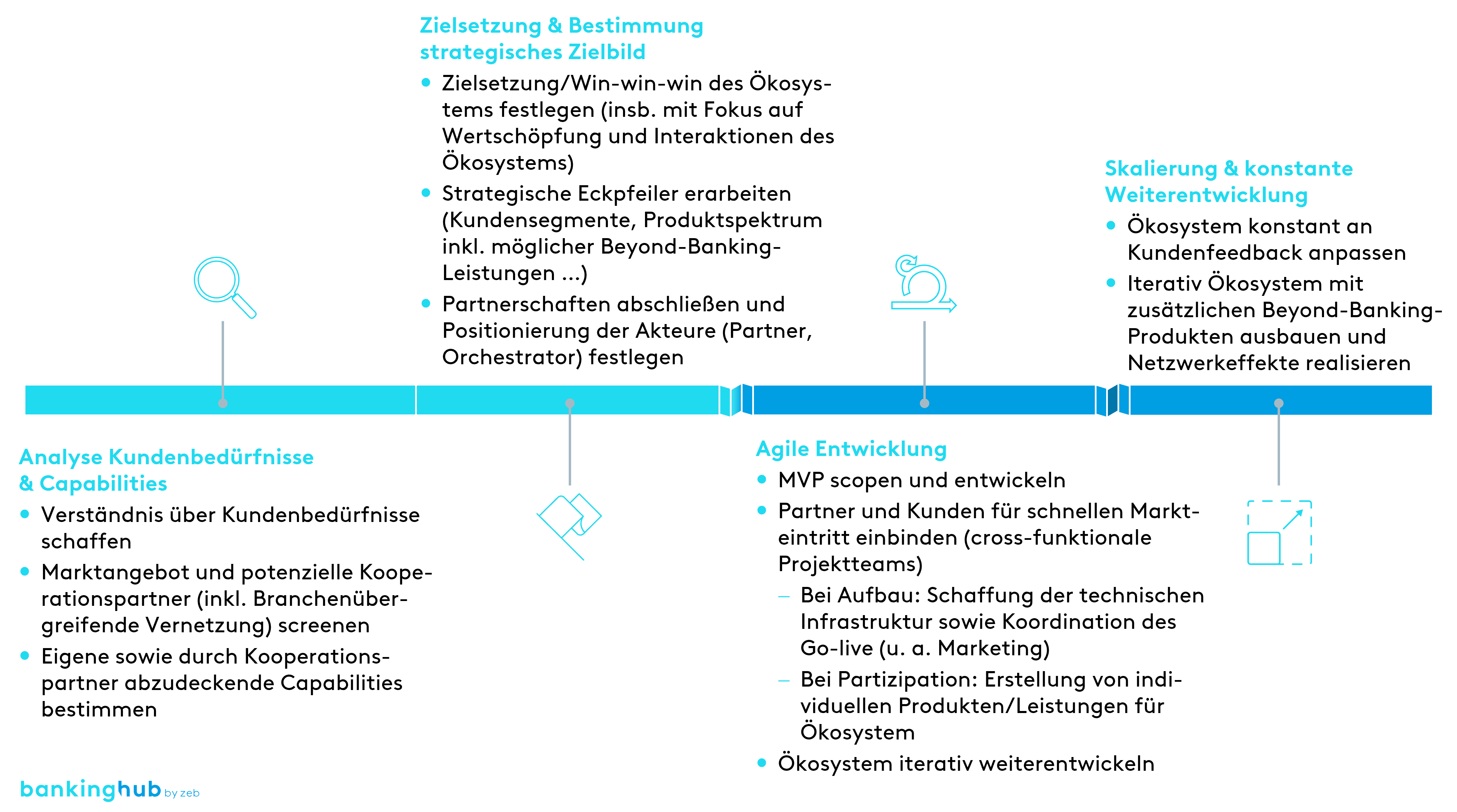

Die Entwicklung digitaler Ökosysteme insbesondere für Firmenkunden steht in der Finanzbranche im deutschsprachigen Raum noch am Anfang. Perspektivisch ist jedoch zu erwarten, dass Banken durch die Integration verschiedenster Partner auch komplexe Bedürfnisse außerhalb ihrer Kernkompetenzen „Beyond Banking“ bedienen werden. Für eine erfolgreiche Umsetzung empfehlen sich dabei die folgenden vier Schritte:

Abbildung 2: Vorgehensmodell Ökosysteme

Abbildung 2: Vorgehensmodell Ökosysteme- Analyse Kundenbedürfnisse & Capabilities: Ein fokussiertes, kundenzentriertes Geschäftsmodell ist für das Ökosystem ausschlaggebend. Hierfür sollten zu Beginn für Kunden relevante Bedürfnisse oder Pain Points ermittelt werden, welche das Ökosystem adressieren könnte. Ein gründlicher Blick auf den Markt erlaubt es, eine Einschätzung über das bisherige Marktangebot sowie zu potenziellen Kooperationspartnern und ihren jeweiligen Capabilities abzuleiten. Zuletzt sollte Transparenz über die eigenen Capabilities gewonnen werden.

- Zielsetzung & Bestimmung strategisches Zielbild: Basierend auf der initialen Analyse sollte die Zielsetzung inkl. der strategischen Eckpfeiler wie das anzugehende Kundensegment, das Produktspektrum sowie mögliche Beyond-Banking-Leistungen festgelegt werden. In diesem Zuge sollten zudem die relevanten Partnerschaften abgeschlossen sowie die Positionierung der jeweiligen Akteure festgelegt werden, sodass eine Win-win-win-Situation für Orchestrator, Partner und Kunden entsteht.

- Agile Entwicklung: Die Entwicklung des Ökosystems sollte mittels der Einbindung von Partnern und Kunden agil gestaltet werden. Zudem ist für die Schaffung der technischen Infrastruktur und Koordination des Go-live Sorge zu tragen.

- Skalierung & konstante Weiterentwicklung: Nach dem Launch des Ökosystems sollten Weiterentwicklungsmöglichkeiten stetig geprüft werden. Dazu gehört insbesondere die Einbindung von Beyond-Banking-Leistungen, die das Angebot sinnvoll erweitern. Hierfür sollte regelmäßig die Kundenperspektive einbezogen werden, um auf gewünschte Beyond-Banking-Leistungen schließen zu können.

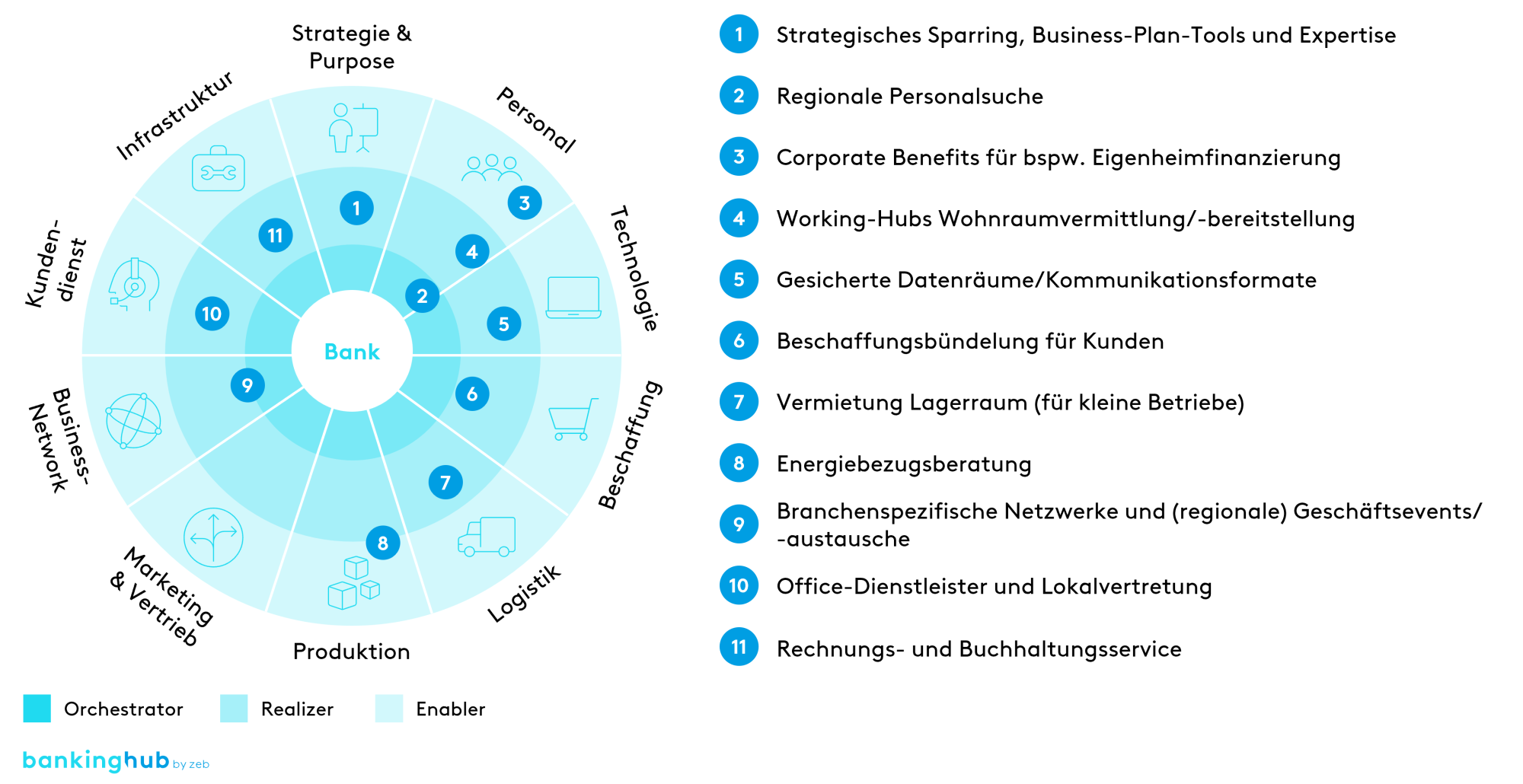

Ausgestaltungsbeispiel im FK-Banking

Das zeb.FK-Ökosystem-Framework dient als Orientierung für die mögliche Gestaltung eines Ökosystems. Die Grundidee dabei ist, ein durchgängiges Kundenerlebnis herzustellen und Bedürfnisse der Firmenkunden zu bedienen. Hierfür umfasst das Framework zehn potenziell zu adressierende Themen-/Handlungsfelder. Diese leiten sich sehr grundsätzlich aus der „Lebenswelt“ eines Unternehmens ab und versuchen, die darin relevanten Bereiche ganzheitlich abzubilden und einfach zu strukturieren.

Zur Bedienung der Themenfelder sind neben klassischem Bank-Know-how auch non-banking Kompetenzen erforderlich. So sind für Themen wie Logistik entsprechende Kompetenzen aufzubauen oder mithilfe von Kooperationen und Partnerschaften in das Ökosystem einzubinden. Weiterhin ist die Erreichung einer kritischen Masse erforderlich, um das Ökosystem auch tatsächlich etablieren zu können.

Abbildung 3: Ausgestaltungsbeispiel Ökosysteme, adaptiert aus www.ecosystemizer.com

Abbildung 3: Ausgestaltungsbeispiel Ökosysteme, adaptiert aus www.ecosystemizer.com