Viel Rauschen im Blätterwald – relativ wenig reale Veränderungen

Eine Fusion zwischen Deutscher Bank und Commerzbank hätte eine neue deutsche Großbank mit einer Bilanzsumme von gut 1,8 Billionen Euro und rund 140.000 Beschäftigten entstehen lassen. Dass es nicht bei diesen Werten geblieben wäre, versteht sich nahezu von selbst und wird u. a. zur Beendigung der Sondierungsgespräche geführt haben. Die hohen Kosten der erforderlichen IT-Harmonisierung und ein vorhersehbarer Kundenschwund haben ebenso dazu beigetragen, diese Fusion zunächst nicht weiter als sinnvolle Option zu betrachten.

Der große Paukenschlag ist also ausgeblieben. Das ließe sich auch für die Geldpolitik behaupten – oder eben nicht, denn mit dem Abgang von Mario Draghi aus dem Präsidium der EZB ist ihr geldpolitischer Kurs noch einmal bestätigt worden. Der Leitzins im Einflussbereich der EZB bleibt bei null Prozent. Für die Einlage von Geldern bei der EZB müssen Banken 0,5 Prozent Negativzinsen zahlen. Was von Journalisten als „lockere Geldpolitik“ bezeichnet wird, sorgt bei Banken und Sparern zusehends für Anspannung. Vorläufig wird sich daran allerdings nichts ändern.

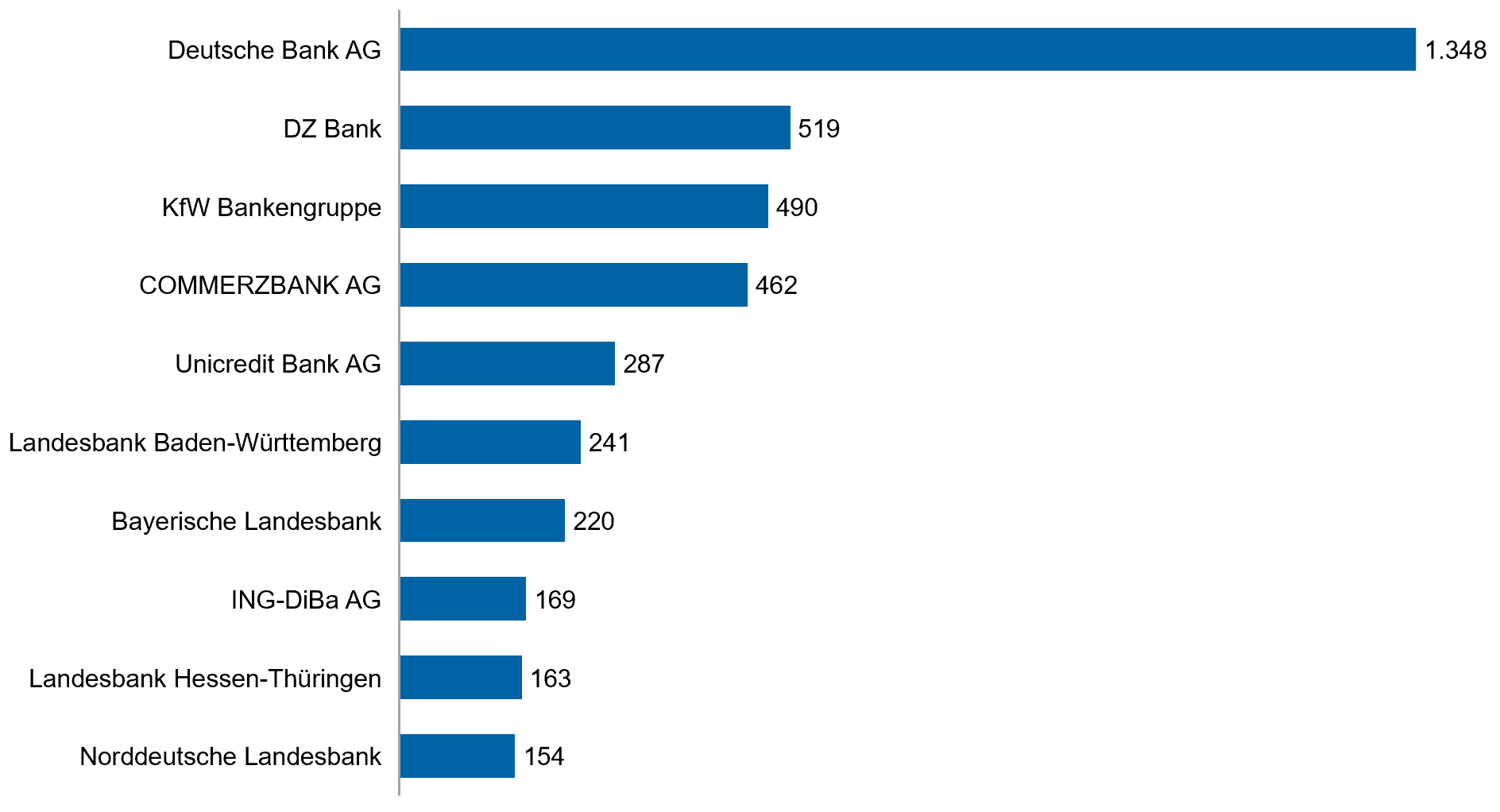

Top Ten im deutschen Bankenmarkt 2019

Und so erwies sich der deutsche Bankenmarkt auch im abgelaufenen Jahr in seinen Grundzügen als konstant und stabil. Ein Blick auf die Spitzengruppe der deutschen Kreditinstitute bekräftigt diesen Eindruck:

Die Deutsche Bank führt die Top Ten erneut und wenig überraschend an, gefolgt von der DZ Bank – dem Spitzeninstitut der Genossenschaftlichen FinanzGruppe. Die DZ Bank konnte diese Position nach dem Zusammenschluss mit der WGZ Bank im Juli 2016 behaupten. Sieht man von der Commerzbank auf dem vierten Platz ab, wird die Spitzengruppe der deutschen Kreditwirtschaft durch deutsche Niederlassungen internationaler Großbanken (Unicredit Bank, ING-DiBa), Förderbanken (KfW Bankengruppe, NRW.Bank) und Landesbanken (Baden-Württemberg, Bayern, Hessen-Thüringen, NordLB) geprägt.[1]

Abbildung 1: Die zehn größten Banken in Deutschland per 31.12.2018 (nach Bilanzsumme in Mrd. Euro)

Abbildung 1: Die zehn größten Banken in Deutschland per 31.12.2018 (nach Bilanzsumme in Mrd. Euro)Landesbanken in Deutschland 2019

Die Landesbanken sind Zentralinstitute der Sparkassen-Finanzgruppe. Nach der Anfang 2019 zum Abschluss gebrachten Privatisierung der HSH Nordbank (und Umfirmierung in Hamburg Commercial Bank) ist neben den vier oben genannten Instituten nur noch die deutlich kleinere SaarLB im Landesbankensektor verblieben. Dieser Teil des deutschen Bankenmarktes umfasst jetzt also noch fünf Institute.[2]

Abbildung 2: Landesbanken in Deutschland per 31.12.2018 (nach Bilanzsumme in Mrd. Euro)

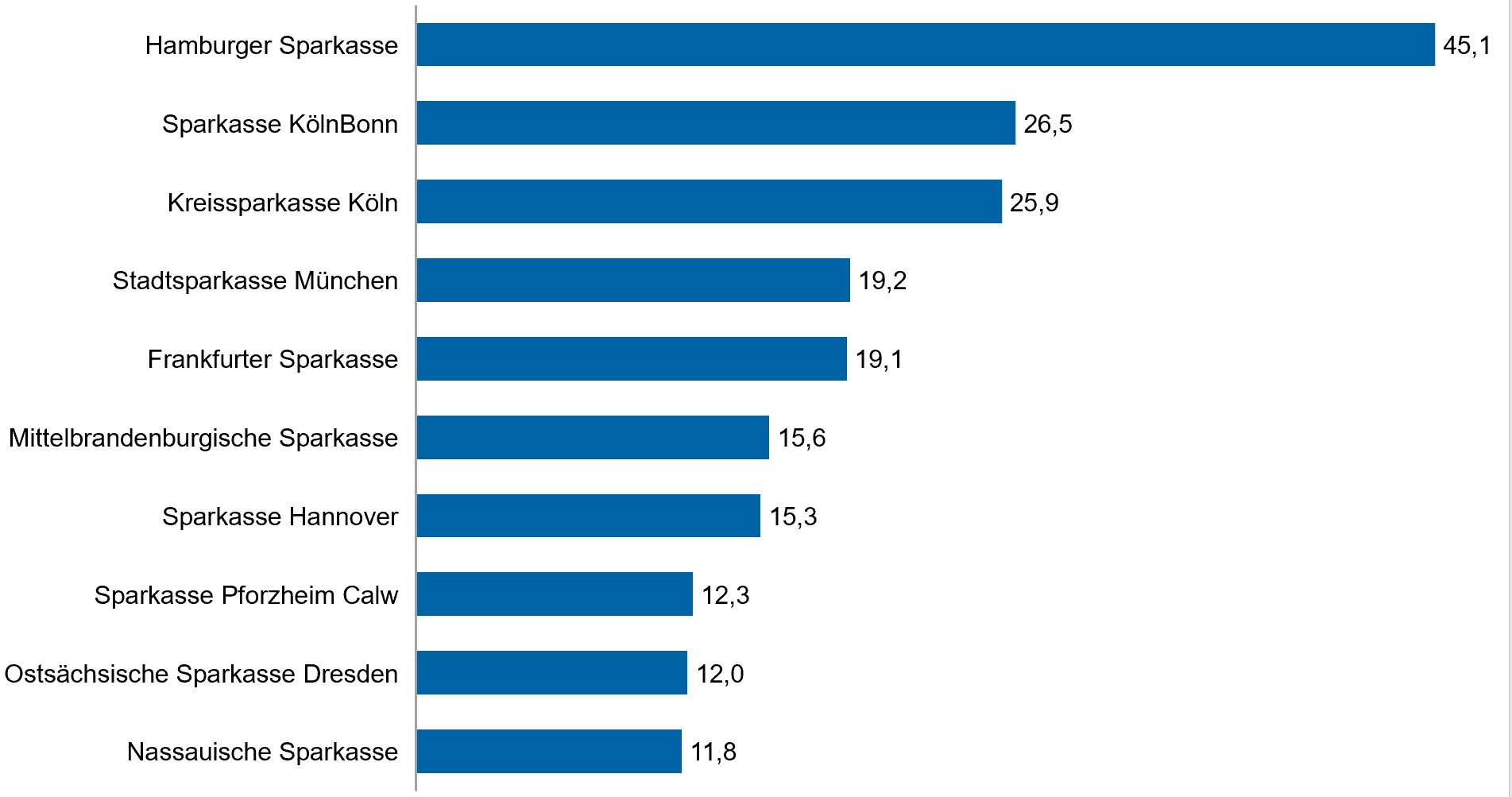

Abbildung 2: Landesbanken in Deutschland per 31.12.2018 (nach Bilanzsumme in Mrd. Euro)Die zehn größten Sparkassen im deutschen Bankenmarkt 2019

Die Sparkassen-Finanzgruppe startete in den Bankenmarkt 2019 mit 385 Instituten. Ein Jahr zuvor waren es noch 403 Häuser. Die damit indizierte Konsolidierung wird sich zweifellos fortsetzen; zeb verzeichnet für das Jahr 2019 fünf Sparkassen-Fusionen – im langjährigen Trend ergibt sich gleichwohl das Bild eines konstanten und evolutionären Prozesses. Die altbekannten Megatrends Demografie, Digitalisierung und Niedrigzins werden diesen Prozess weiter nähren.

In der Spitzengruppe der deutschen Sparkassen hat sich im Vergleich zu den Vorjahren wenig getan. Hier wird das Feld wie gewohnt von der größten deutschen Sparkasse, der Hamburger Sparkasse (Haspa), angeführt; es folgen die Häuser aus Köln/Bonn, München, Frankfurt, Hannover, Potsdam, Pforzheim/Calw, Dresden und Wiesbaden. Die Rangliste der deutschen Sparkassen korreliert nur zum Teil mit der regionalen wirtschaftlichen Dynamik; sie korreliert aber relativ präzise mit der Dimension der zumeist großstädtischen Geschäftsgebiete. Verlängert man die Liste um drei bis vier Plätze, so hat man gleichzeitig und ziemlich genau die Liste der größten deutschen Städte.[3]

Abbildung 3: Die zehn größten Sparkassen in Deutschland per 31.12.2018 (nach Bilanzsumme in Mrd. Euro)

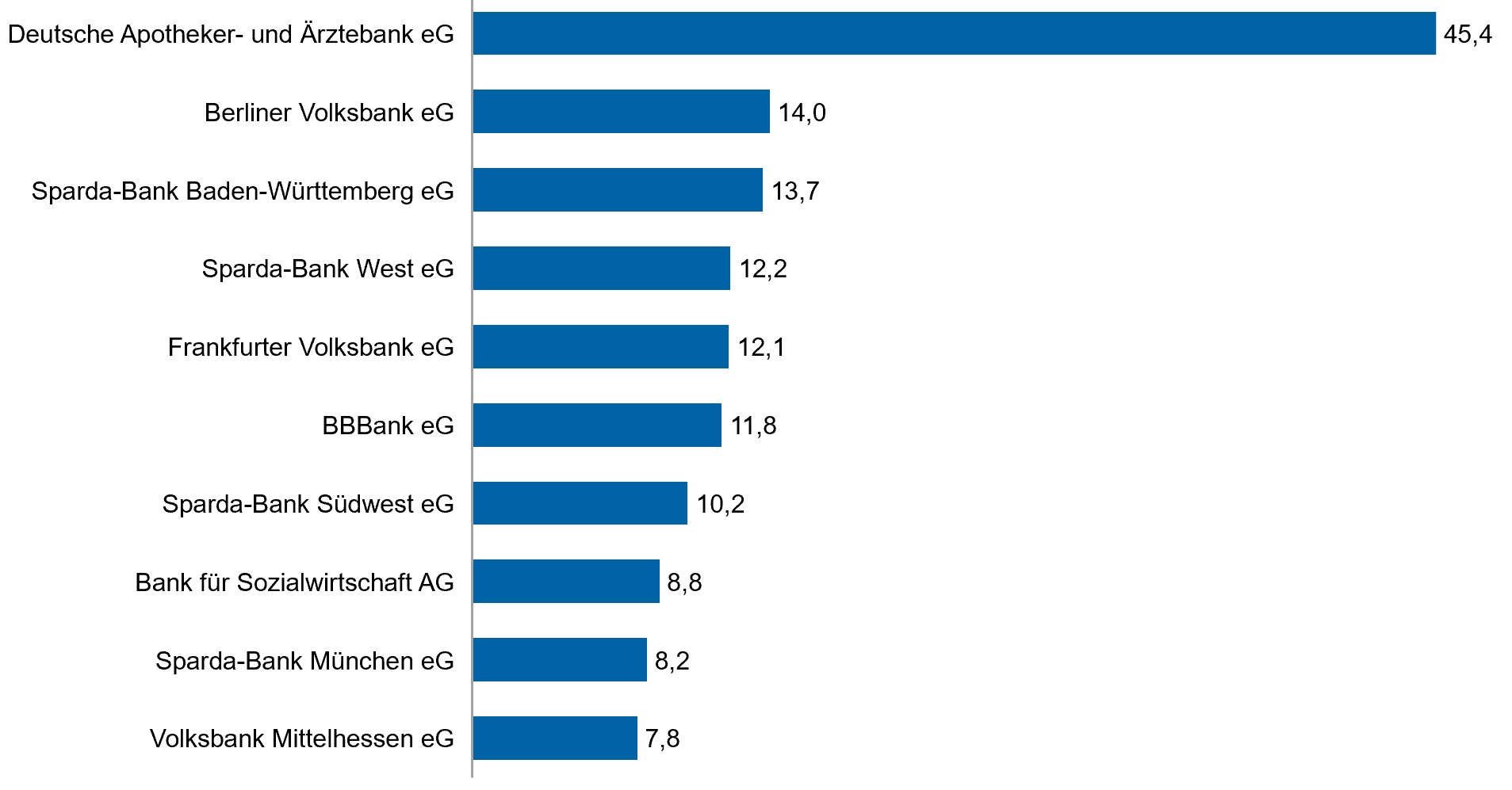

Abbildung 3: Die zehn größten Sparkassen in Deutschland per 31.12.2018 (nach Bilanzsumme in Mrd. Euro)Die zehn größten genossenschaftlichen Institute in Deutschland 2019

Ein anderes Bild ergibt sich im Bankenmarkt 2019 beim Blick auf die größten genossenschaftlichen Kreditinstitute, da diese Bankengruppe nicht nur Volks- und Raiffeisenbanken umfasst, sondern auch kleinere Bankengruppen wie die 14 PSD-Banken und die elf Sparda-Banken – beide hervorgegangen aus älteren Kreditinstituten für spezielle Berufsgruppen, namentlich Postbedienstete und Eisenbahner. Aus dieser Heterogenität ergibt sich eine andere Struktur im Ranking.

Hinsichtlich der Bilanzsumme führt die Deutsche Apotheker- und Ärztebank auch im Bankenmarkt 2019 die Liste der größten genossenschaftlichen Institute an. Dominiert wird die Spitzengruppe dann aber weniger von klassischen Volksbanken als vielmehr von vier Instituten der Sparda-Bankengruppe. Neben den drei größten Volksbanken (in Berlin, Frankfurt und Mittelhessen) finden sich außerdem die BBBank (Badische Beamtenbank) und die Bank für Sozialwirtschaft in den Top Ten der genossenschaftlichen Finanzgruppe.[4]

Die Bank für Sozialwirtschaft, ein Kreditinstitut für Organisationen aus den Bereichen Gesundheit und Soziales (Senioren-, Behinderten-, Kinder- und Jugendhilfe) ist durchaus typisch für den dritten Sektor der deutschen Bankenbranche. Weitere Institute mit sozialem, kirchlichem oder ökologischem Engagement finden sich mit der Evangelischen Bank (Platz 11), der GLS Bank (18), der Bank für Kirche und Diakonie (19), der LIGA Bank (20), der Bank im Bistum Essen (22) sowie der Bank für Kirche und Caritas (23) unter den größten genossenschaftlichen Kreditinstituten.

Abbildung 4: Die zehn größten genossenschaftlichen Institute in Deutschland per 31.12.2018 (nach Bilanzsumme in Mrd. Euro)

Abbildung 4: Die zehn größten genossenschaftlichen Institute in Deutschland per 31.12.2018 (nach Bilanzsumme in Mrd. Euro)Gleichwohl – die Masse der genossenschaftlichen Institute besteht aus „klassischen“ Volks- und Raiffeisenbanken. 875 waren es noch zu Jahresbeginn, aber auch hier sorgt die Branchenkonsolidierung für eine kontinuierliche Verringerung der Institute. Dass die zahlenmäßig etwas kräftiger ausfällt als im Sparkassen-Sektor, liegt natürlich an der größeren Ausgangsbasis. Für das Jahr 2019 verzeichnet zeb 30 Fusionen in der Genossenschaftlichen FinanzGruppe. Aus einer gewissen Meta-Perspektive zeichnet sich für diese Bankengruppe ein Trend zur Bildung größerer Institute ab. Zum Vergleich: Die durchschnittliche Bilanzsumme in der Genossenschaftlichen FinanzGruppe liegt noch bei rund 1 Milliarde Euro, die der Sparkassen-Finanzgruppe bei rund 3,3 Milliarden Euro – das könnte ein durchaus realistischer Zielkorridor sein.

Die zwanzig größten Privatbanken in Deutschland 2019

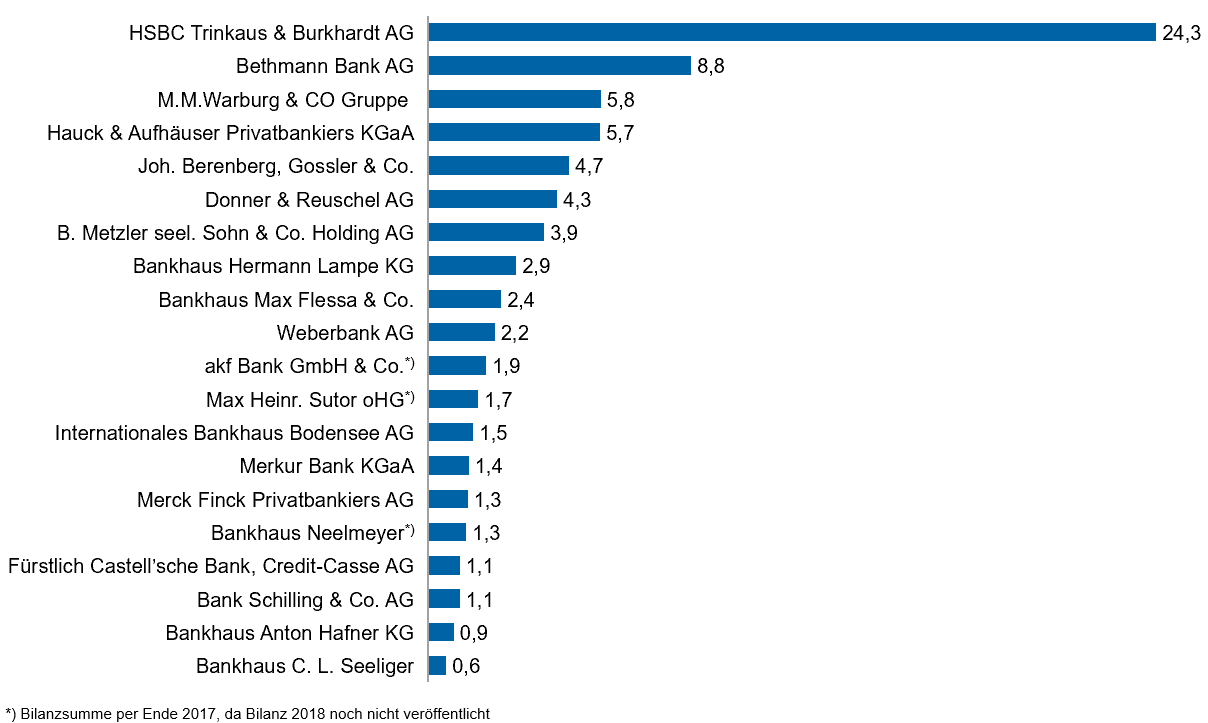

In den letztjährigen Retrospektiven auf die Entwicklung des deutschen Bankenmarkts 2018 haben wir uns den Privatbanken im engeren Sinne bislang nicht zugewandt. Das soll im vorliegenden Artikel zum Bankenmarkt 2019 nun nachgeholt werden. In der folgenden Grafik sind die zwanzig größten Privatbanken in Deutschland (nach Bilanzsumme) aufgeführt.[5]

Abbildung 5: Die 20 größten Privatbanken in Deutschland per 31.12.2018 (nach Bilanzsumme in Mrd. Euro)

Abbildung 5: Die 20 größten Privatbanken in Deutschland per 31.12.2018 (nach Bilanzsumme in Mrd. Euro)Die Liste wird mit großem Abstand von der HSBC Trinkaus & Burkhardt, einer Tochter der britischen HSBC Holdings, angeführt. Es folgen zahlreiche, sehr renommierte Privatbanken im gesamten Bundesgebiet.[6] Auch in diesen exklusiven Teilmarkt der deutschen Bankenbranche ist Bewegung gekommen: Die Hamburger Privatbank Berenberg (5) hat ihr Geschäft mit rund 160 unabhängigen Vermögensverwaltern und einem Volumen von rund 8 Mrd. Euro an das Bankhaus Donner & Reuschel (6) veräußert. Donner & Reuschel gehört zur SIGNAL IDUNA Gruppe.

Exklusive Studien im Download-Portal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Für das traditionsreiche Bankhaus Lampe (8) prüft die Eigentümerfamilie Oetker seit einigen Monaten einen Verkauf. Die Merkur Bank (14) und die Bank Schilling (18) werden künftig unter dem Namen Merkur Privatbank firmieren. Mit diesem Zusammenschluss ist eine der größten inhabergeführten Privatbanken in Deutschland mit einer Bilanzsumme von mehr als 2 Milliarden Euro entstanden. Und durch die Verschmelzung von Bremer Kreditbank und Oldenburgischer Landesbank (OLB) gehört das Bremer Bankhaus Neelmeyer (16) nunmehr zur „neuen“ OLB-Bank.

Das sind die augenfälligsten Transaktionen in diesem Teil des deutschen Bankenmarkts. Darüber hinaus werden in vielen Instituten bereits weitere strategische Weichenstellungen anvisiert oder geprüft. Die Digitalisierung der Finanzindustrie, das konstant niedrige Zinsniveau und der daraus resultierende Druck auf Einlagen, Kosten und Erträge haben den Anpassungsdruck im Privatbankensegment erkennbar erhöht. Auch hier sind weitere Konsolidierungen zu erwarten – wie in der gesamten deutschen Bankenbranche.

Fazit – Bankenmarkt 2019

Haben wir in unserer Rückschau etwas vergessen? FinTechs? Investorengruppen? Nein, vergessen haben wir diese Organisationen sicher nicht, wir haben uns aber daran gewöhnt, dass die neuen Marktteilnehmer die Finanzbranche ebenso prägen und beeinflussen werden wie Institute der Genossenschaftlichen und Sparkassen-Finanzgruppe, wie Großbanken und traditionsreiche Privatbanken.

Aus zeb-Sicht wird sich die Branche weiter konsolidieren, sie wird die Kostenoptimierung vorantreiben, kreative – nicht immer unumstrittene – Antworten auf den Ertragsdruck geben und sektorspezifische Lösungen für die Digitalisierung ihrer Leistungen entwickeln müssen. Das wird nicht ohne weitere Verringerung der Institutsanzahl und nicht ohne weitere Stellenreduktion vonstattengehen, aber – wie schon in den Jahren zuvor – ohne disruptive Ereignisse, sondern kontinuierlich und evolutionär.