Als digitale Treiber zeigen sich analog zu den vergangenen Jahren Finanztechnologieunternehmen (FinTechs) sowie die den Technologiesektor dominierenden Tech-Giganten – häufig als GAAFA(+P)[1] bezeichnet. Die Akteure besetzen in diesem Zusammenhang die wichtige Kundenschnittstelle beim Eintritt und Ausbau der Aktivitäten im Kreditgeschäft.

Der Artikel gibt einen Ausschnitt zu zentralen digitalen Kreditereignissen im Kreditgeschäft 2020, welche in einzelne Cluster subsumiert sowie anhand von Use Cases beispielhaft aufgezeigt werden. Auf dieser Basis wird eine abschließende Zusammenfassung inklusive Implikationen für das Jahr 2021 gegeben.

Rückblick auf das Kreditgeschäft im Jahr 2020

Die folgenden Abbildungen bilden auf monatlicher Basis im Jahresverlauf 2020 einzelne digitale Kreditereignisse inkl. einer kurzen Beschreibung ab:

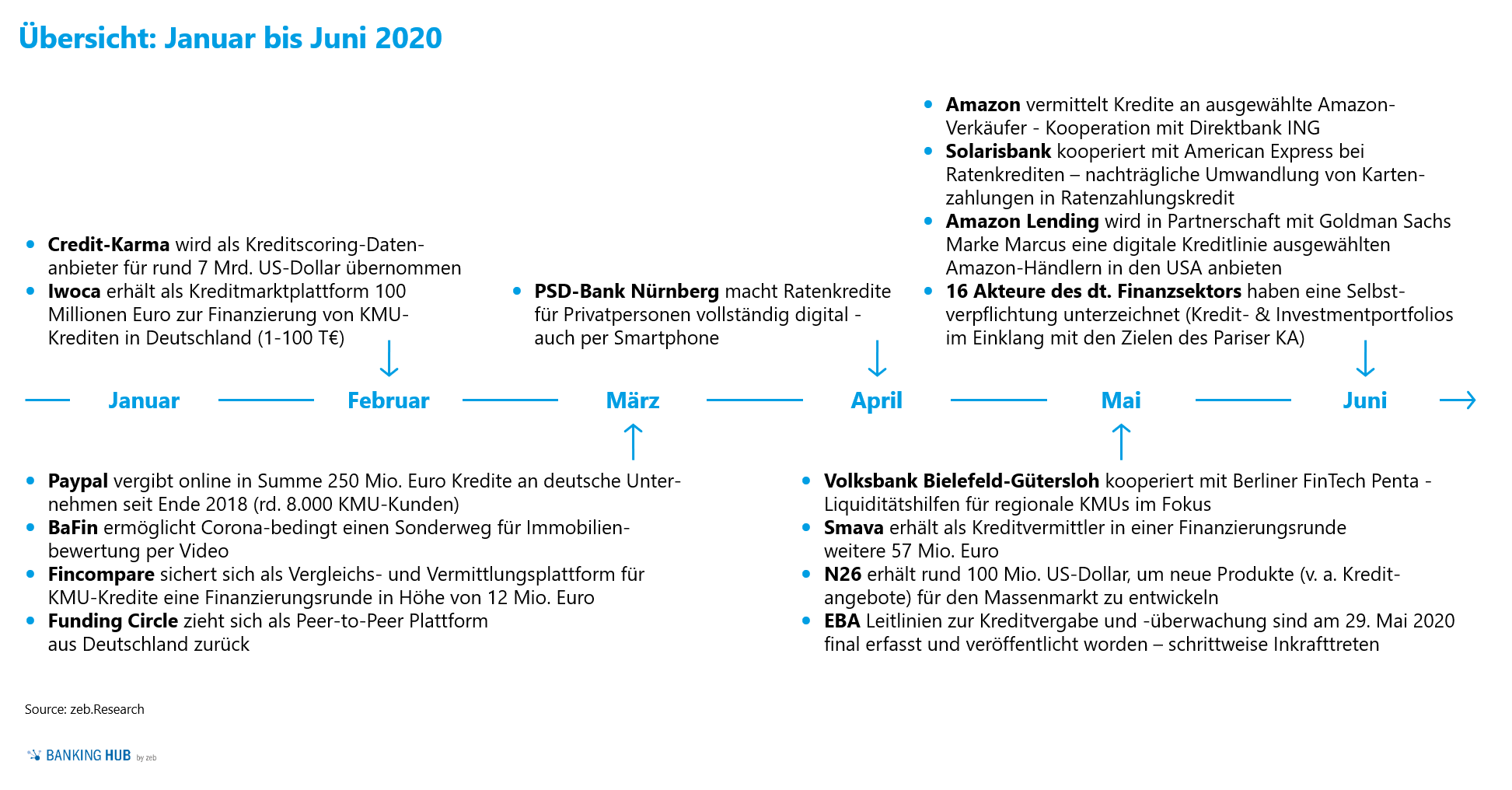

Abbildung 1: Übersicht digitaler Kreditereignisse zwischen Januar und Juni 2020

Abbildung 1: Übersicht digitaler Kreditereignisse zwischen Januar und Juni 2020Während zu Jahresbeginn das Kreditgeschäft durch digitale Ereignisse respektive Impulse weniger auf sich aufmerksam gemacht hat, konnte ab Mitte des Jahres Gegenteiliges verzeichnet werden – vergleiche Abbildung 2.

Abbildung 2: Übersicht digitaler Kreditereignisse zwischen Juli und Dezember 2020

Abbildung 2: Übersicht digitaler Kreditereignisse zwischen Juli und Dezember 2020Die Kreditereignisse können in vier grundlegende Cluster eingeteilt werden: Bank, GAAFA(+P), FinTechs und Regularien. Im Folgenden werden zu jedem Cluster einzelne Beispiele im Kreditgeschäft 2020 detaillierter betrachtet.

Kreditgeschäft 2020 – Beispiele Kreditereignisse

Bank

- Deutsche Bank: Seit August 2020 kooperiert die Deutsche Bank AG mit dem Kreditportal smava.[2] Die Bank ergänzt damit neben ihrem stationären Angebot die Vermarktung ihrer Ratenkredite auf weiteren digitalen Kanälen. Erst im Mai 2020 hatte smava als Kreditvermittler in einer Finanzierungsrunde weitere 57 Mio. Euro erhalten.

- TeamBank: Der Abschluss eines Ratenkredits (hier: easyCredit) wird über das BVsign-Verfahren digital in der Filiale ermöglicht. An dieser Stelle kooperiert die TeamBank mit dem Bank-Verlag.[3] Der Fernsignaturservice BVsign des Bank-Verlags wurde im Juli 2020 durch die Bundesnetzagentur (BNetzA) zugelassen und in die Liste der europäischen Vertrauensdienste aufgenommen. Die Anbindung des Fernsignaturservices erfolgt über eine Schnittstelle (API[4]) an die vorhandenen Prozesse des Unternehmens.

- Solarisbank: Die Solarisbank als „Banking-as-a-Service-Plattform“ kooperiert im Bereich Ratenkrediten mit der Kreditkartengesellschaft American Express.[5] In Deutschland können Inhaber einer American-Express-Karte ihre Kartenzahlungen nachträglich in einen Ratenzahlungskredit umwandeln. Das Ratenzahlungsmodell wird als „Splitpay“ bezeichnet. Dabei agiert die Solarisbank als Kreditgeberinstitut und der Kredit kann vollständig online abgewickelt werden.

GAAFA(+P)

- Amazon und Goldman Sachs: Amazon Lending, eine Tochtergesellschaft von Amazon, stellt im Juni 2020 eine revolvierende Kreditlinie für in den USA ansässige und über die Plattform des Tech-Giganten verkaufende Kleinunternehmen vor. Die neue digitale Kreditlinie wird in Partnerschaft mit Goldman Sachs Onlinebank Marcus angeboten und ist nur auf Einladung über Amazon erhältlich.[6]

- Alibaba (Ant Financial): Die Ant Financial Services Group ist eine Tochtergesellschaft der chinesischen Alibaba Group. Unter verschiedenen Marken bietet das Unternehmen Bezahldienste und Finanzdienstleistungen an (u. a. Alipay für Onlinezahlungen und Sesame Credit als Bonitätsbewertungssystem). Im Vorfeld des Anfang November 2020 gestoppten Börsengangs von Ant Financial wurden Expansionspläne im Bereich der Konsumfinanzierung kommuniziert (zwei Mikrokreditfirmen bestehen bereits).[7]

- Facebook (WhatsApp): Das zu Facebook gehörende Messenger-Unternehmen WhatsApp baut seine Banking Services in Indien aus. Indien ist mit rund 400 Millionen Nutzern WhatsApps größter Markt. Hier sind bereits Pilotprojekte im Bereich der Kreditvergabe geplant.[8]

FinTechs

-

- N26: Die Neo- und Challenger-Bank ist bereits im Bereich der Konsumentenfinanzierung tätig. Mit der kürzlich erfolgreich abgeschlossenen Series-D-Finanzierungsrunde weitet N26 die Entwicklung innovativer Produkte und Features weiter aus – insbesondere die Expansion im Kreditbereich ist geplant.[9]

- Kapilendo: Das in Berlin ansässige Fintech Kapilendo AG, welches im Zuge der unternehmenseigenen Plattform die Bereiche Crowdlending und Crowdinvesting vereint, hat die 100-Millionen-Euro-Marke für das Finanzierungsvolumen in der ersten Jahreshälfte 2020 überschritten. Insbesondere der im Rahmen der Covid-19-Förderung eröffnete digitale Zugang zum KfW-Schnellkredit für kleine und mittlere Unternehmen steuert einen Anteil von rund 30 Mio. Euro bei.[10]

Artikel zur Thematik:

- Ripple: Das Institut hinter der digitalen Währung XRP, Ripple, hat kürzlich im Rahmen eines Pilotprogramms auf der unternehmenseigenen Plattform RippleNet eine Kreditfunktion für kleine und mittelständische Unternehmen freigeschaltet. Die für den Interbankenverkehr zugeschnittene On-Demand-Liquidity (ODL)-Bezahllösung von Ripple soll hierfür zum Einsatz kommen, wobei die hauseigene Kryptowährung XRP als Brückenwährung fungiert. Durch vorfinanzierte Liquiditätskonten lassen sich globale Transaktionen schneller und kostengünstiger gestalten.[11]

Regularien

-

- EBA-Leitlinien Kreditvergabe und -überwachung: Die finale Fassung der EBA-Leitlinien zur Kreditvergabe und -überwachung wurde im Mai 2020 veröffentlicht und tritt schrittweise in Kraft. Die Anforderungen adressieren den Kreditzyklus durch acht zentrale Elemente mit organisatorischen, prozessualen und IT-bezogenen Auswirkungen. Hierzu zählen u. a. der Einsatz von technologischen Innovationen und die Berücksichtigung von Environment-Social-Governance (ESG)-Thematiken durch die Institute.[12]

Artikel zur Thematik:

-

- ECSP-Verordnung: Im Oktober 2020 verabschiedete das Europäische Parlament die Verordnung zum European Crowdfunding Service Provider (ECSP) Regime. Die Verordnung ermöglicht es Crowdfunding-Plattformen europaweit Wertpapiere und Kredite zu vermitteln und legt dafür eine Reihe an Anforderungen fest. Besonders die Einwertung, welche Schwarmfinanzierungsmodelle in den Anwendungsbereich der ECSP-Verordnung fallen und welche weiterhin ausschließlich nationalstaatlichen Regelungen unterworfen sind, ist hierbei von entscheidender Bedeutung.[13]

- BaFin BelWertV: Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) ermöglicht im März 2020 die digitale Innen- und Außenbesichtigung von Immobilien zur Ermittlung des Beleihungswerts. Mit dieser Novellierung reagiert die BaFin auf die anhaltende Pandemie mit verordneten Kontaktbeschränkungen. Das PropTech on-geo nutzt diese Neuerung und führt eine Immobilienbesichtigung per Videoübertragung für Gutachter und Bewerter ein. Auch die Value AG nutzt diese Neuerung für ihren Bewertungsservice.[14]

Artikel zur Thematik:

Zusammenfassung und Ausblick Kreditgeschäft 2021

Nebst oder gerade insbesondere aufgrund der Covid-19-Pandemie ist das Jahr 2020 durch eine Vielzahl von digitalen Kreditereignissen geprägt worden. Ausgehend der digitalen Kreditereignisse 2020 lassen sich acht wesentliche Themenfelder identifizieren, welche in der nachfolgenden Abbildung aufgeführt sind:

Abbildung 3: Übersicht zu abgeleiteten Themenfeldern im Kreditbereich

Abbildung 3: Übersicht zu abgeleiteten Themenfeldern im KreditbereichIm Wesentlichen handelt es sich um bekannte Themenfelder aus den vergangenen Jahren, die durch verschiedene digitale und innovative Impulse weiterentwickelt wurden. Stärkerer Fokus gewann aufgrund der Pandemie die Vermittlung von Förderkrediten.

Zur Ableitung initialer Implikationen für das Jahr 2021 für die relevanten Marktakteure, wie beispielsweise Banken und FinTechs, empfehlen wir die Analyse und Einteilung der unter anderem oben genannten Themenfeldern in die Kategorien ACT, THINK und WATCH. In diesem Zusammenhang ist die Festlegung von Kategorien entscheidend, wie das Potenzial (Kunden- und Produktivitätsnutzen, „Winner takes it all“ etc.), der Reifegrad (Nutzerakzeptanz, technologische Reife etc.) sowie der Umsetzungsaufwand (fachliche Komplexität, organisatorische Veränderungen etc.). Im Fall von ACT sind Themen zu vorrangiger Priorität zu erklären, Ressourcen zu organisieren und ggf. ein erstes Prototyping durchzuführen. THINK umfasst die Beobachtung von Themen sowie den Ausbau von Netzwerken für einen gemeinsamen Austausch. WATCH subsumiert Aktivitäten zur Sicherstellung der Informationssammlung und zur Einführung periodischer Prüfzyklen.

Wir freuen uns auf weitere spannende digitale Kreditereignisse im Jahr 2021.

2 Antworten auf “Kreditgeschäft 2020: Digitale Ereignisse”

Sandra Geier

Guter Beitrag über die fortschreitende Digitalisierung auf dem Markt der Bankkredite. Für den deutschen Markt waren da natürlich die Schritte von der Deutschen Bank und der TeamBank besonders ausschlaggebend. Ich denke dieser Trend wird durch die anhaltende Covidsituation im nächsten Jahr noch vorangetrieben und es wird die Regel, dass Kredite online vergeben werden.

Marcel Kolbecher

Hallo Frau Geier,

vielen Dank für Ihren Kommentar und Ihre Einschätzung! Wir sind alle auf die weiteren Effekte auf Grund der Pandemie gespannt und werden über unseren BankingHub entsprechende Aktualisierungen geben.

Viele Grüße

Marcel Kolbecher