Rückblick Kreditereignisse 2021

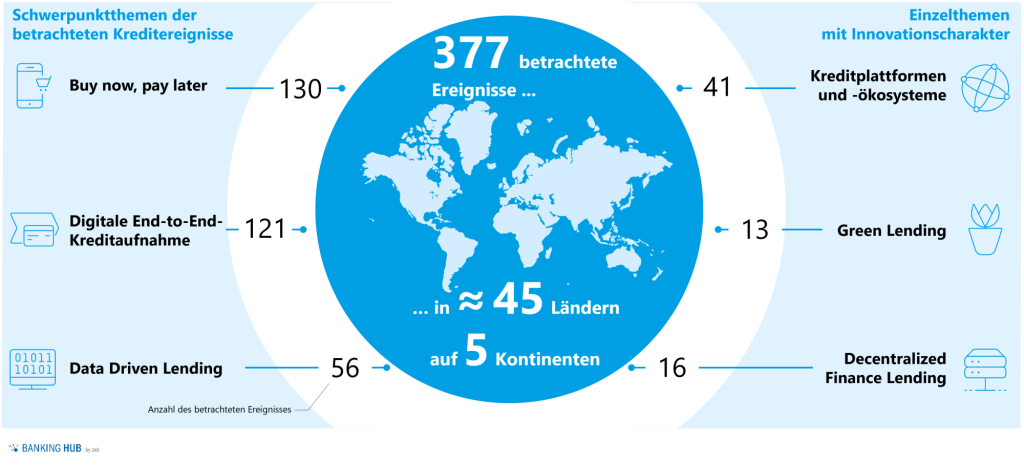

In Summe haben wir für das vergangene Jahr über 375 digitale Kreditereignisse aus renommierten international und nationalen Quellen systematisch für unsere Untersuchung aufbereitet und bewertet

Zu den nationalen Quellen gehören z. B. WirtschaftsWoche, Gründerszene.de, Handelsblatt, FinanceFWD und finletter. Zu den internationalen Quellen zählen u. a. Reuters, TechCrunch, FinTech Futures und Bloomberg.

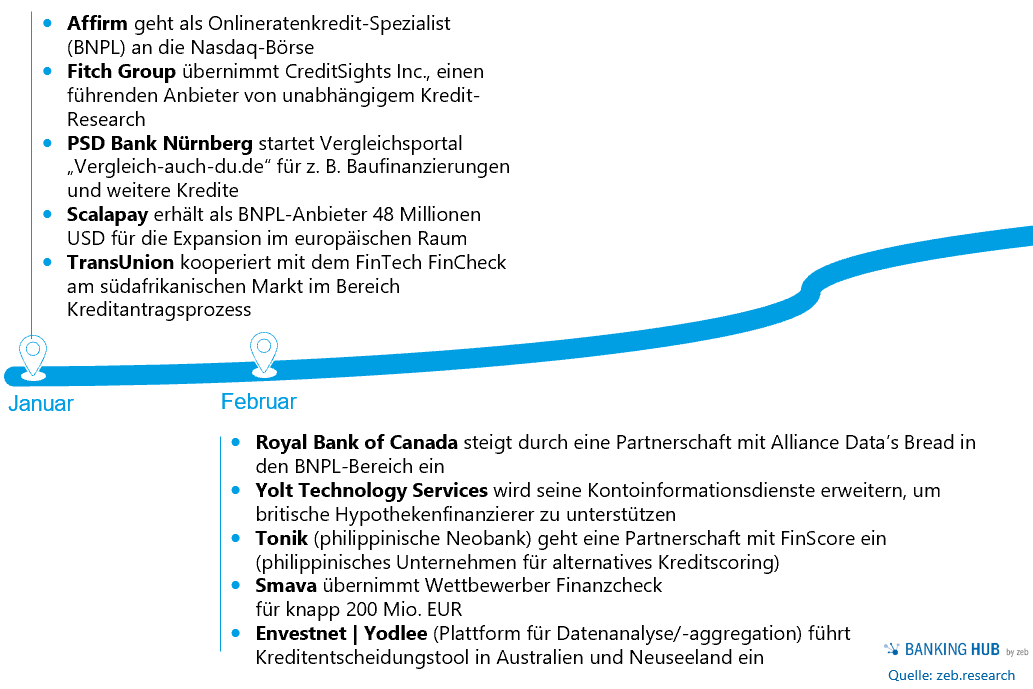

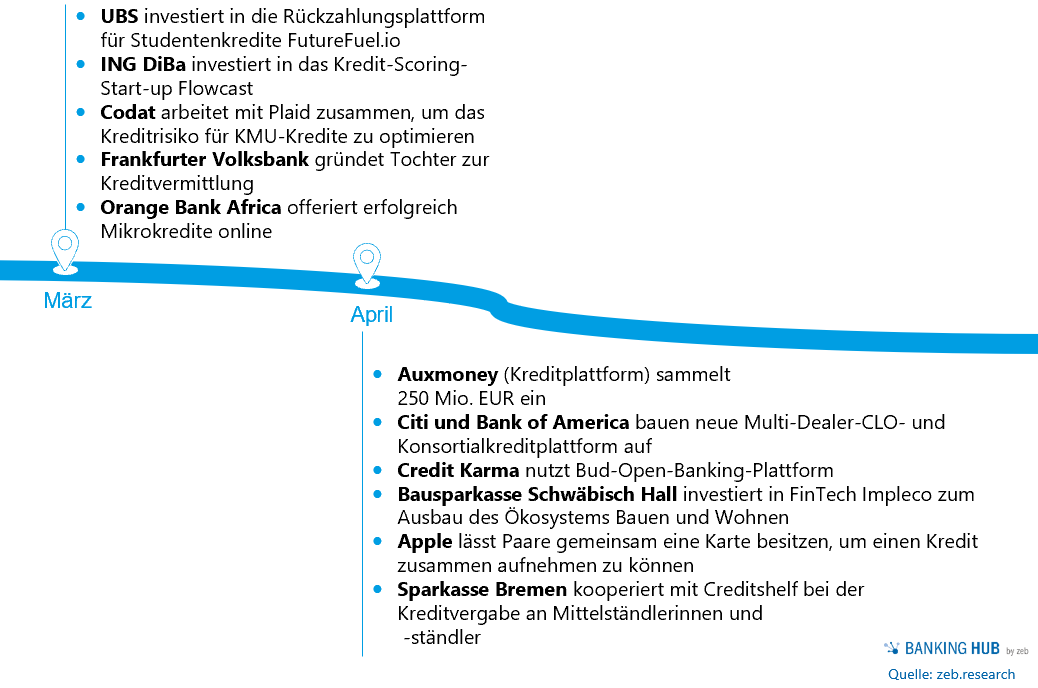

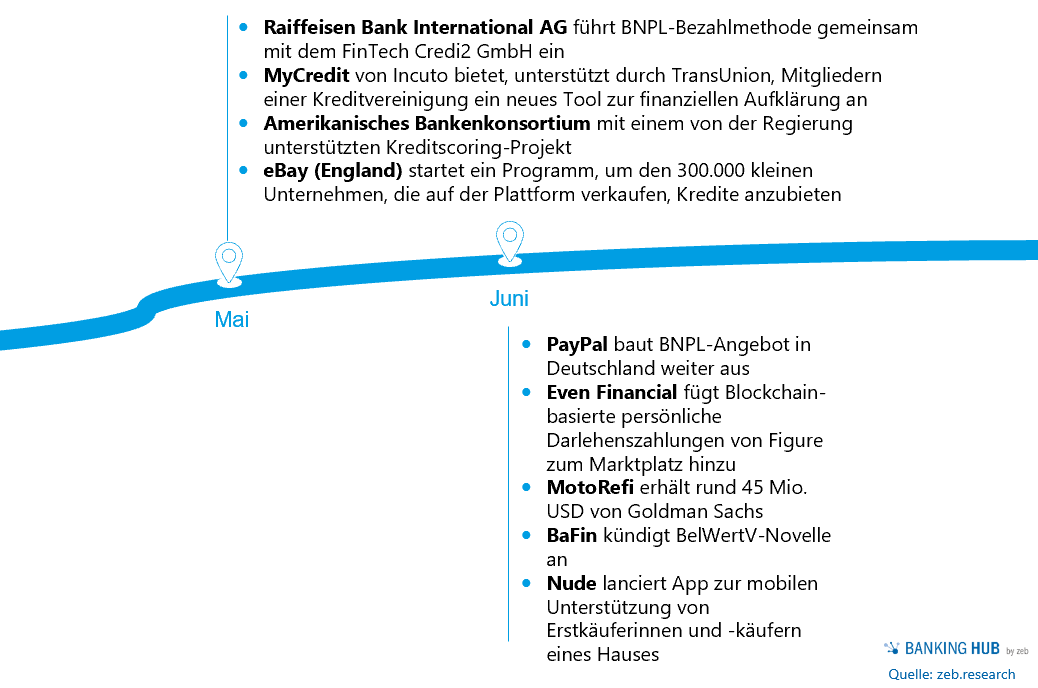

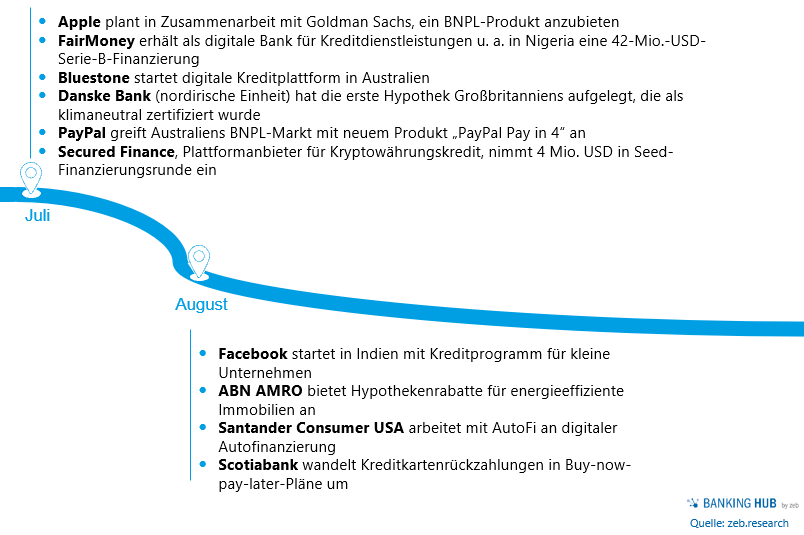

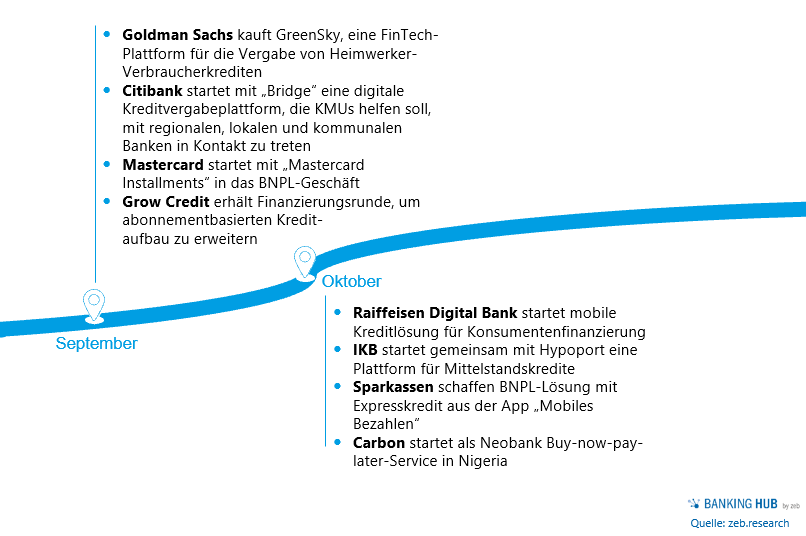

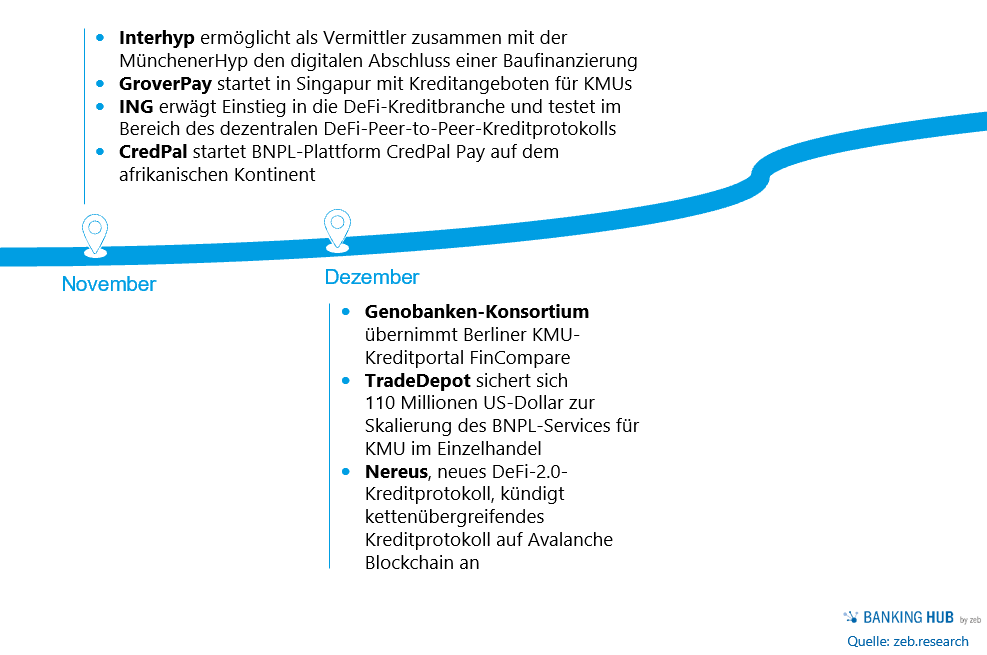

Die folgenden Abbildungen zeigen einen Ausschnitt einzelner digitaler Kreditereignisse im Jahresverlauf von Januar bis Dezember.

- Der kalifornische Onlineratenkredit-Spezialist Affirm geht an die Nasdaq-Börse.

- Interhyp ermöglicht gemeinsam mit der MünchenerHyp den digitalen Abschluss einer Baufinanzierung.

- Grow Credit erhält eine Finanzierung, um den abonnementbasierten Kreditaufbau zu erweitern.

- Goldman Sachs kauft GreenSky, eine FinTech-Plattform für die Vergabe von Heimwerker-Verbraucherkrediten.

- Die Danske Bank (nordirische Einheit) bietet den ersten als CO2-neutral zertifizierten Kredit Großbritanniens an und RioDeFi.

- Ein asiatischer DeFi-Inkubator mit Fokus auf den Kreditbereich, geht an den Start.

Diese Ereignisse stehen exemplarisch für sechs global beobachtbare Themen im Kreditbereich in 2021:

- Buy now, pay later

- digitale End-to-End-Kreditaufnahme

- Data Driven Lending

- Kreditplattformen und ‑ökosysteme

- Green Lending

- Decentralized Finance Lending

Im Folgenden möchten wir diese Themen umfassend beleuchten.

Die digitalen Kreditereignisse lassen sich in sechs Gruppen einordnen

Buy now, pay later (BNPL)

Onlineprovider wie z. B. Affirm, Afterpay oder Scalapay bieten ihren Kunden in der Regel eine zins- und kostenfreie Ratenfinanzierung ihres Warenkorbs an. Nicht zuletzt wegen der anhaltenden Coronapandemie und des veränderten Kundenverhaltens hat sich die Bedeutung dieses Thema deutlich verstärkt.

Digitale E2E-Kreditaufnahme

Im Fokus steht die vollständige Digitalisierung der End-to-End(E2E)-Antrags-, Bearbeitungs- und Auszahlungsstrecke entlang der Customer Journey mit maximalem Automatisierungsgrad. Omnikanalmanagement und friktionslose Übergänge sind weiterhin entscheidend: digital-persönliche Beratung für einige Kreditprodukte (insb. Baufinanzierung und Firmenkundenkredite) mit State-of-the-Art-Modulunterstützung zur Automatisierung und Digitalisierung, z. B. Dokumentenmanagementsystem oder digitale Kontoanalyse im PK- und FK-Bereich.

Data Driven Lending

Hierbei steht die effiziente Nutzung sämtlicher zur Verfügung stehender Daten entlang der Customer Journey im Vordergrund. Durch den Einsatz von automatisierten Scoring- bzw. Entscheidungsmodellen wird eine granulare Kreditwürdigkeitsprüfung ermöglicht. Darüber hinaus werden Daten verwendet, um Vorhersagen bezüglich zu erwartender Kreditaufnahmen zu treffen (Predictive Analytics).

Kreditplattformen und -ökosysteme

Im Zentrum steht der Aufbau von Plattformen und Ökosystemen rund um Konsumenten-, Immobilien- und Firmenkundenkredite. Aktuell liegt der Fokus auf digitalen Kreditplattformen differenziert in: Vergleichsplattformen, Vertriebsplattformen und Kreditmarktplätze.

Green Lending

Neue Marktstandards sowie sich verändernde regulatorische Rahmenbedingungen im Bereich Nachhaltigkeit bilden wichtige Rahmenbedingungen, die auf den Kreditprozess einwirken. Gestützt auf nachhaltige Prinzipien lenkt Green Lending die Finanzströme von Investorinnen und Investoren in nachhaltige Projekte.

Decentralized Finance Lending

Durch die Interaktion der Marktteilnehmer über ein verteiltes System an dezentralen Anwendungen bzw. Applikationen ist bei DeFi-Lending keine zentrale Partei als Intermediär mehr nötig, wodurch der Kreditprozess insgesamt vereinfacht werden kann.

BankingHub-Newsletter

„(erforderlich)“ zeigt erforderliche Felder an

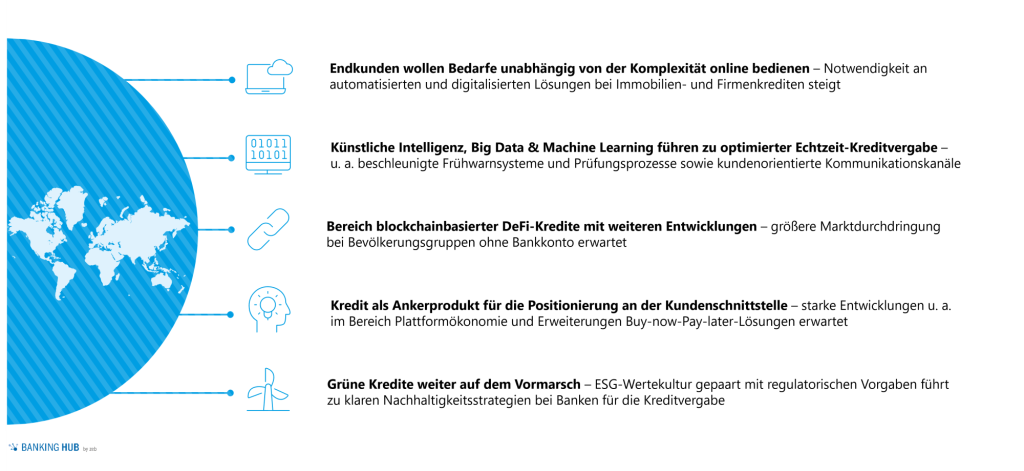

Fünf Thesen für das Kreditjahr 2022

Aus den zuvor geschilderten Ereignissen und Erkenntnissen leiten wir die folgenden fünf Thesen für das Kreditjahr 2022 ab: