ECSP-VO als Rahmenwerk für die zukünftige Regulierung des Crowdfunding-Geschäfts

Mit der Verordnung über europäische Crowdfunding-Dienstleister für Unternehmen (ECSP-VO) hat die Europäische Kommission einen einheitlichen Rechtsrahmen für das europäische Crowdfunding-Geschäft geschaffen.

Ziel der ECSP-VO ist die Harmonisierung der Aufsicht und Lizenzierung von Crowdfunding-Dienstleistern sowie die Stärkung von Transparenz und Anlegerschutz. Dazu wird die Tätigkeit „European Crowdfunding Service Provider“ (ECSP[1]) als zulassungsbeschränkte Geschäftstätigkeit eingeführt.

Bei Schwarmfinanzierungsdienstleistern handelt es sich um Intermediäre, die über eine Plattform Kredite oder übertragbare Wertpapiere zur Finanzierung von Projekten an Anlegende vermitteln. Dabei darf die Finanzierung für einzelne Projektträger ein Volumen von 5 Mio. Euro pro Jahr nicht überschreiten. Um eine Zulassung als Schwarmfinanzierungsdienstleister zu erhalten, müssen Anbieter ein Lizenzantragsverfahren durchlaufen und eine Reihe von organisatorischen Anforderungen erfüllen.

Mit der ECSP-VO wird eine vereinfachte Zusammenführung von Investor:innen und kapitalsuchenden Projektträger ohne KWG[2]-Lizenz ermöglicht und eine Alternative zum bisherigen Crowdfunding-Geschäft etabliert, welches auf der Vermittlung von qualifizierten Nachrangdarlehen oder dem Teilforderungsverkauf basiert.

Insbesondere das Geschäftsmodell im Kontext des Teilforderungsverkaufs wird infrage gestellt, da der Gesetzgeber das Fortführen des Geschäfts ohne ECSP-Lizenz einschränken könnte.

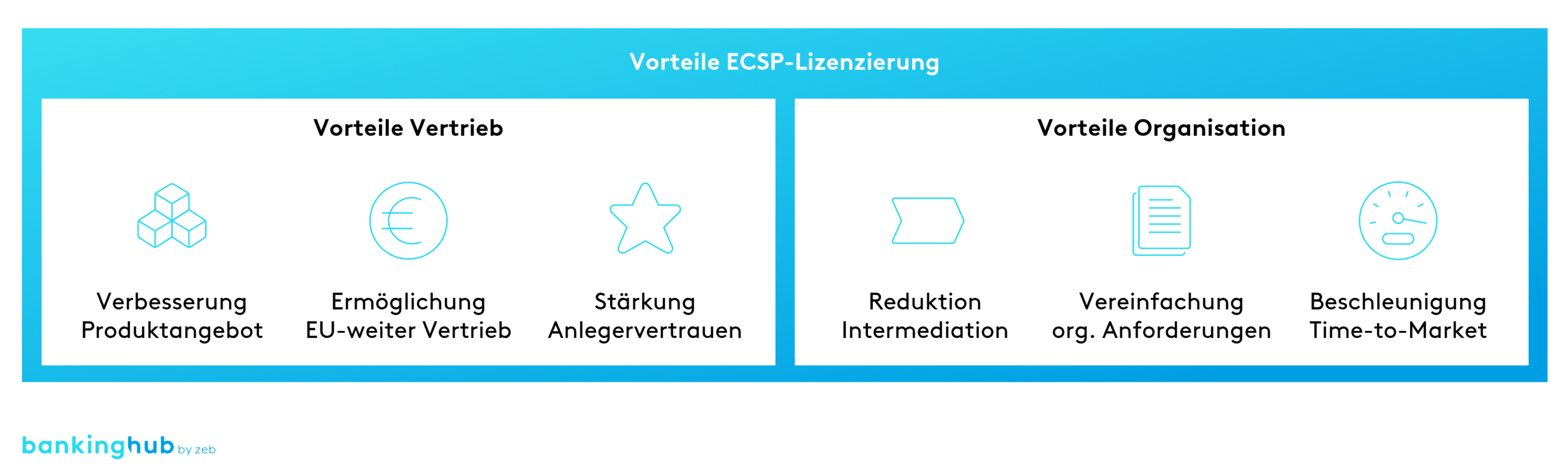

Vorteile im Vertrieb und in der internen Organisation

Eine ECSP-Lizenzierung bietet signifikante Vorteile im Vertrieb und in der Organisation gegenüber dem klassischen Crowdfunding-Geschäft sowie anderen regulierten Finanzdienstleistungen.

Verbesserung des Produktangebots

Während die Platzierung von Finanzierungsmöglichkeiten im bisherigen Crowdfunding-Geschäft auf Projekte aus dem nationalen Inland beschränkt war, können Schwarmfinanzierungsdienstleister Finanzierungsangebote für Projekte aus der gesamten EU vermitteln. Dies ermöglicht ihnen, ein deutlich breiteres Spektrum an Finanzierungsarten und somit Anlegenden eine größere Diversifikation hinsichtlich der Region und Art der finanzierten Projekte anzubieten.

Ermöglichung eines EU-weiten Vertriebs

Verglichen mit Anbietern, die sich auf die Vermittlung von qualifizierten Nachrangdarlehen und den Teilforderungsverkauf fokussieren, besitzen Schwarmfinanzierungsdienstleister eine deutlich größere Skalierbarkeit im Vertrieb. Dazu trägt ein Passporting bei, welches die Ansprache von Anlegenden in der gesamten Europäischen Union ermöglicht. Aufgrund der plattformbasierten Abwicklung können Schwarmfinanzierungsdienstleister durch das Passporting ihren Umsatz signifikant skalieren.

Stärkung des Anlegervertrauens

Bisher war das europäische Crowdfunding-Geschäft aufgrund geringer Regulierung und unterschiedlicher nationaler Regeln intransparent. Die EU-weit harmonisierten Anforderungen der ECSP-VO beheben die mangelnde Vergleichbarkeit und stärken dabei Transparenz, Rechtssicherheit sowie Anlegerschutz. Aus diesem Grund signalisieren Schwarmfinanzierungsdienstleister eine besonders hohe Qualität und genießen gegenüber anderen Crowdfunding-Anbietern ein erhöhtes Anlegervertrauen.

Reduktion der Intermediation

Im bisherigen Crowdfunding-Geschäftsmodell des Teilforderungsverkaufs wird eine Fronting-Bank benötigt, welche Kredite vergibt und diese anschließend an Anlegende über eine Crowdfunding-Plattform veräußert. Da bei Schwarmfinanzierungsdienstleistungen Kredite direkt von Anlegenden an Projektträger vergeben werden, wird eine solche Intermediation nicht mehr benötigt. Neben der Einsparung von Gebühren ermöglicht der Wegfall der Fronting-Bank einen schlankeren Prozess zur Finanzierung von Projekten, der letztendlich zu einer schnelleren Bearbeitung und größerer Effizienz führt.

Vereinfachung der organisatorischen Anforderungen

Im Vergleich zu anderen regulierten Finanzinstituten ergeben sich für Schwarmfinanzierungsdienstleister vereinfachte organisatorische Anforderungen. Das liegt daran, dass Anforderungen in Bereichen wie Risikomanagement und Compliance für Schwarmfinanzierungsdienstleister deutlich schwächer formuliert sind als im KWG oder KAGB[3]. Dies reduziert Kosten und Komplexität bei der Entwicklung einer regulatorisch konformen Organisation sowie im laufenden Betrieb.

Beschleunigung der Time-to-Market

Die Platzierung von ECSP-Finanzierungsangeboten erfordert die Erstellung eines vereinfachten Anlagebasisinformationsblatts. Dies spart im Vergleich zur Platzierung anderer Kapitalmarktprodukte Zeit, da keine aufwendigen Prospekte erstellt werden müssen. Zudem müssen Anlagebasisblätter für ECSP-Finanzierungsangebote nicht von der Aufsicht freigegeben werden, was die Geschwindigkeit der Platzierung zusätzlich erhöht.

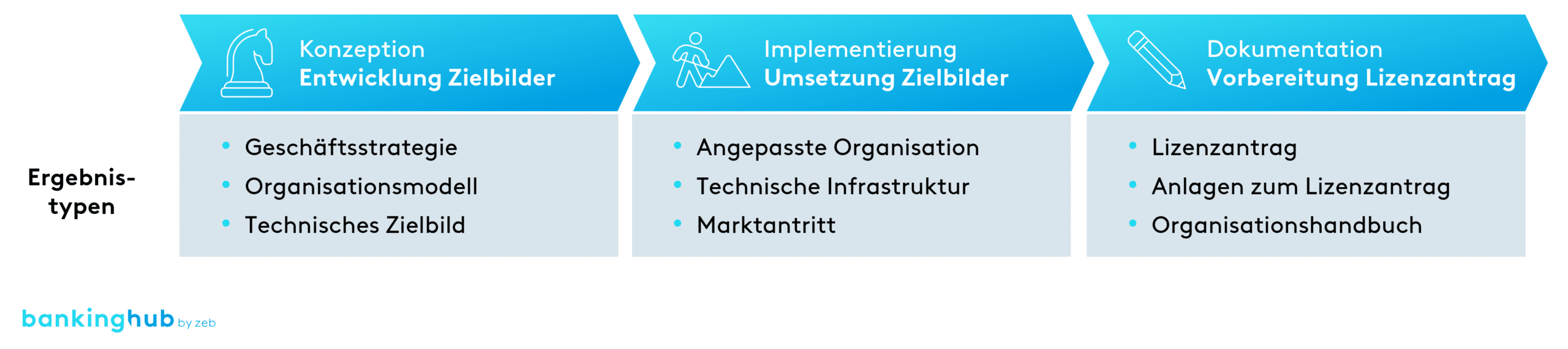

Transformation zum lizenzierten Crowdfunding-Anbieter als Herausforderung

Die größte Herausforderung im Rahmen der ECSP-Lizenzierung ist der Aufbau eines ECSP-konformen Betriebs- und Organisationsmodells. Hier bedarf es zunächst einer ECSP-konformen Geschäftsstrategie, um daraus ein Zielbild für die Organisation zu entwickeln, das die Anforderungen der ECSP-VO erfüllt.

Der zweite Schritt umfasst die Implementierung des organisatorischen und technischen Zielbilds und die Vorbereitung des Marktantritts. Dazu ist es unter anderem notwendig, neue Funktionen zu schaffen, Prozesse zu definieren und IT-Architekturen anzupassen.

Parallel dazu erfolgt die Erstellung des Lizenzantrags und der dazugehörigen Anlagen. Hier muss der Aufsichtsbehörde, die die Erlaubnis der Geschäftstätigkeit erteilt, dargelegt werden, dass die Organisation als ECSP agieren kann. Jedoch müssen zum Zeitpunkt der Lizenzeinreichung nicht zwangsläufig alle Prozesse ECSP-konform umgesetzt werden. Dies ist spätestens zum Zeitpunkt der Lizenzerteilung erforderlich.

ECSP-Lizenzierung als zukünftiger Marktstandard im Crowdfunding

Aufgrund der Vorteile einer ECSP-Lizenzierung erwarten wir, dass diese von zahlreichen Crowdfunding-Anbietern angestrebt wird. Aktuell beschäftigen sich rund 30 % der in Deutschland ansässigen relevanten Schwarmfinanzierungsdienstleister mit einer ECSP-Lizenzierung. Sobald eine kritische Masse dieser Anbieter lizenziert ist, dürfte eine fehlende Lizenzierung als „Red Flag“ aus Anlegersicht gelten. Daher wird es unseres Erachtens im Crowdfunding-Geschäft langfristig zu einer durch ECSP getriebenen Konsolidierung kommen.

Um sich rechtzeitig im Crowdfunding-Markt zu (re-)positionieren, empfiehlt sich eine baldige ECSP-Lizenzierung, insbesondere vor dem Hintergrund, dass die Anforderungen der ECSP-VO bereits ab November 2023 gelten. Die Einhaltung von Best Practices vor allem bei der Konzeption einer regulatorisch konformen Organisation sowie bei der Erstellung einer umfassenden und transparenten Dokumentation zahlt sich besonders aus, da so Nachbesserungswünsche der Aufsicht umgangen werden. Dadurch werden Verzögerungen bei der Lizenzierung vermieden und ein reibungsloser Marktantritt gewährleistet.