Blickt man aus einer gewissen zeitlichen Distanz auf das Bankenjahr 2017, so lässt sich sagen: Es war kein ruhiges Jahr, aber auch kein turbulentes. Freilich, einige Institute gerieten in mehr als nur Turbulenzen, insgesamt aber war das Bankenjahr 2017 eher ein Jahr der punktuellen Ereignisse als eines der systemischen Krise. Der deutsche Bankenmarkt blickt auf ein anstrengendes, bisweilen überraschendes, keineswegs aber überwältigendes Bankenjahr 2017 zurück.

Einzelne Großereignisse waren gleichwohl zu verzeichnen. Die HSH Nordbank, durch ein aufgeblähtes Schiffsportfolio in lang anhaltend schwere See geraten, hat das Jahr 2017 mit Bangen und Hoffen zugebracht; Anfang 2018 ist die nördlichste Landesbank schlussendlich und termingerecht an ein Konsortium unter der Führung des Finanzinvestors Cerberus überführt worden. Ebenfalls der Schiffskrise geschuldet war die endgültige Überführung der Bremer Landesbank in die Norddeutsche Landesbank.

Überhaupt der Norden bzw. Nordwesten der Republik: Blickt man hinter die Kulissen, bietet sich ein recht ungewohntes Bild. Bei der Oldenburgischen Landesbank (OLB), die übrigens nie zur Sparkassen-Finanzgruppe gehörte, stieg die Bremer Kreditbank als Großinvestor ein. Hinter dieser eher unscheinbaren Förderbank stehen seit einiger Zeit die Investmentgesellschaft Apollo und weitere professionelle Investoren. Wichtige nordwestdeutsche Banken haben fast zeitgleich ihre regionale Autonomie verloren. Ob die Ergebnisse als Modell für den deutschen Bankenmarkt insgesamt taugen, wird sich noch zeigen. In jedem Fall lassen sich diese Ereignisse als Indikator für eine grundsätzliche und nachhaltige Bankenkonsolidierung in Deutschland auffassen.

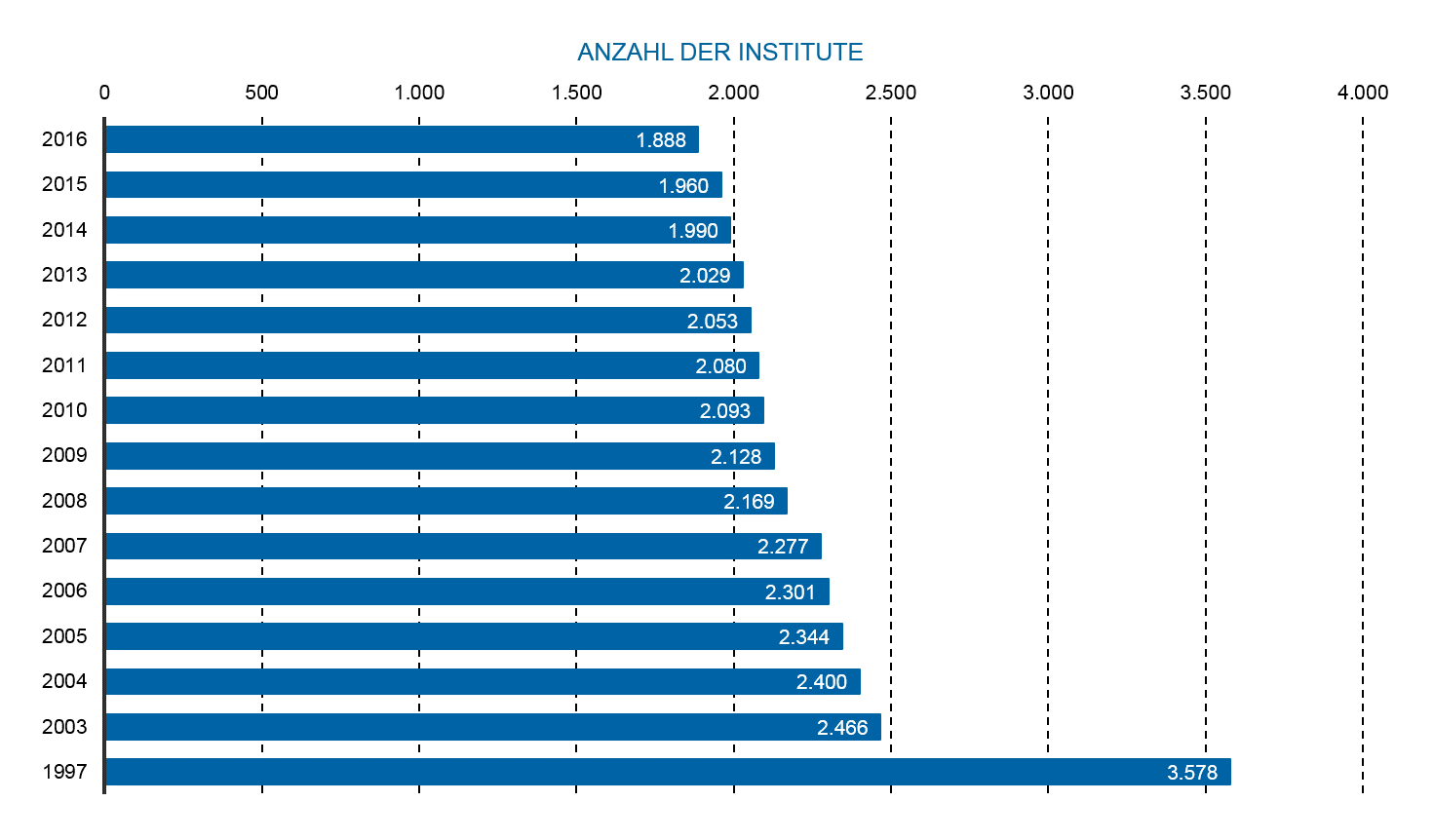

Bereits im Jahr 2016 ist die Anzahl der deutschen Kreditinstitute auf 1.888 Häuser gesunken. Vor rund 20 Jahren gab es noch nahezu doppelt so viele Banken und Sparkassen in Deutschland.

Abbildung 1: Anzahl der Kreditinstitute in Deutschland in den Jahren 1997 bis 2016

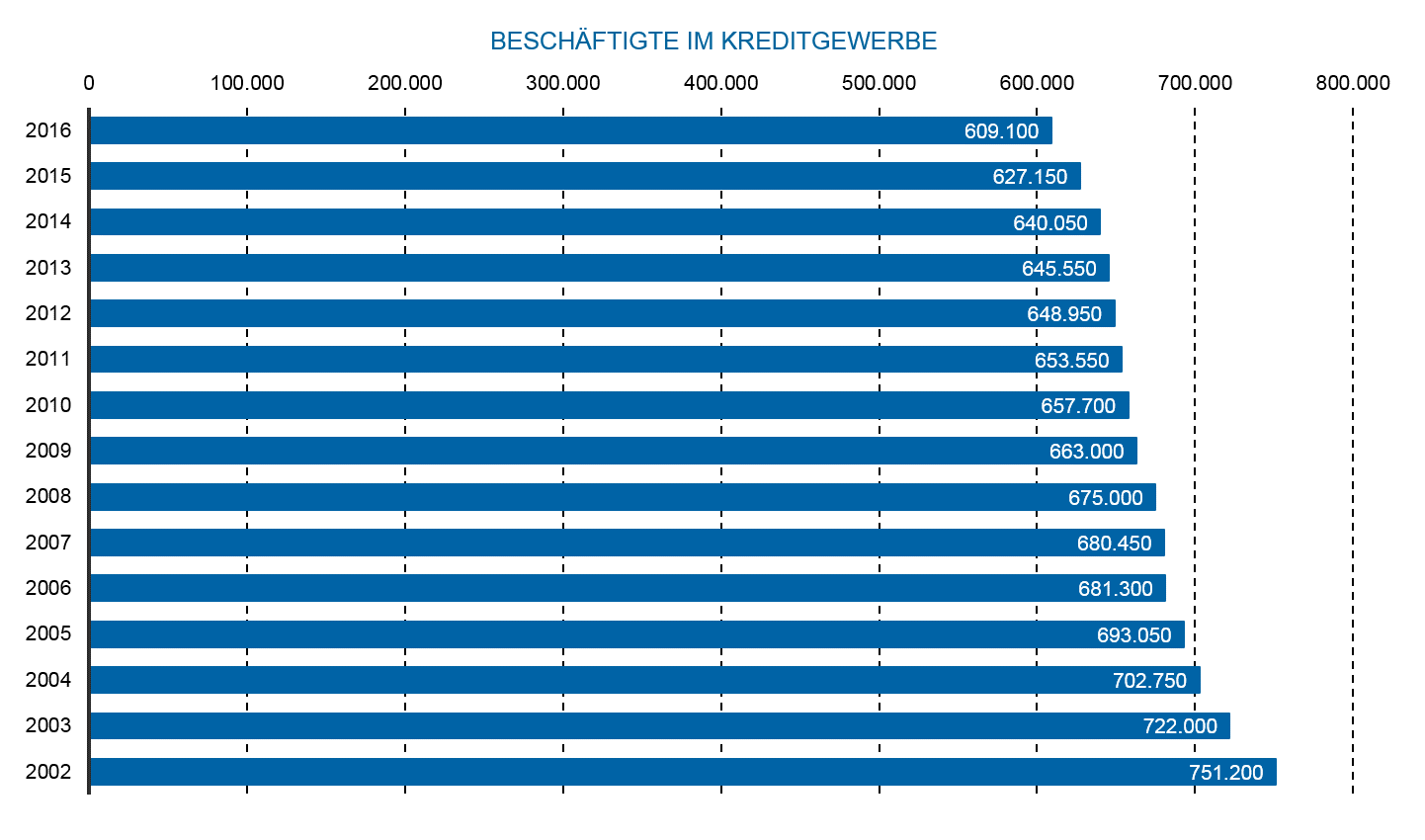

Abbildung 1: Anzahl der Kreditinstitute in Deutschland in den Jahren 1997 bis 2016An der Beschäftigtenzahl im deutschen Kreditgewerbe kann diese Entwicklung nicht spurlos vorübergehen. Auch hier findet eine kontinuierliche Abnahme statt. Im zurückliegenden Jahrzehnt hat die Anzahl der Beschäftigten in der Branche um 70.000 bis 80.000 Beschäftigte abgenommen. Diese Entwicklung wird sich fortsetzen. Allerdings gelingt es den deutschen Banken bislang nicht, aus Konsolidierung und Rückgang der Beschäftigtenzahlen solide und nachhaltige Kostensynergien abzuleiten.

Die Cost-Income-Ratio (CIR), ein valider Indikator für die Entwicklung von Personalkosten, verharrt insgesamt auf einem recht hohen Niveau von rund 70 %, wobei die Werte in den letzten drei Jahren jeweils leicht über 70 % lagen. Regulatorische Anforderungen mit zusätzlichem speziellem Ressourcenbedarf, der personalwirtschaftliche Umbau zur Omnikanal-Bank sowie die regelmäßigen Tarifsteigerungen erschwerten hier bislang eine signifikante Optimierung der Kostenstrukturen.

Abbildung 2: Anzahl der Beschäftigten im deutschen Kreditgewerbe bis 2016

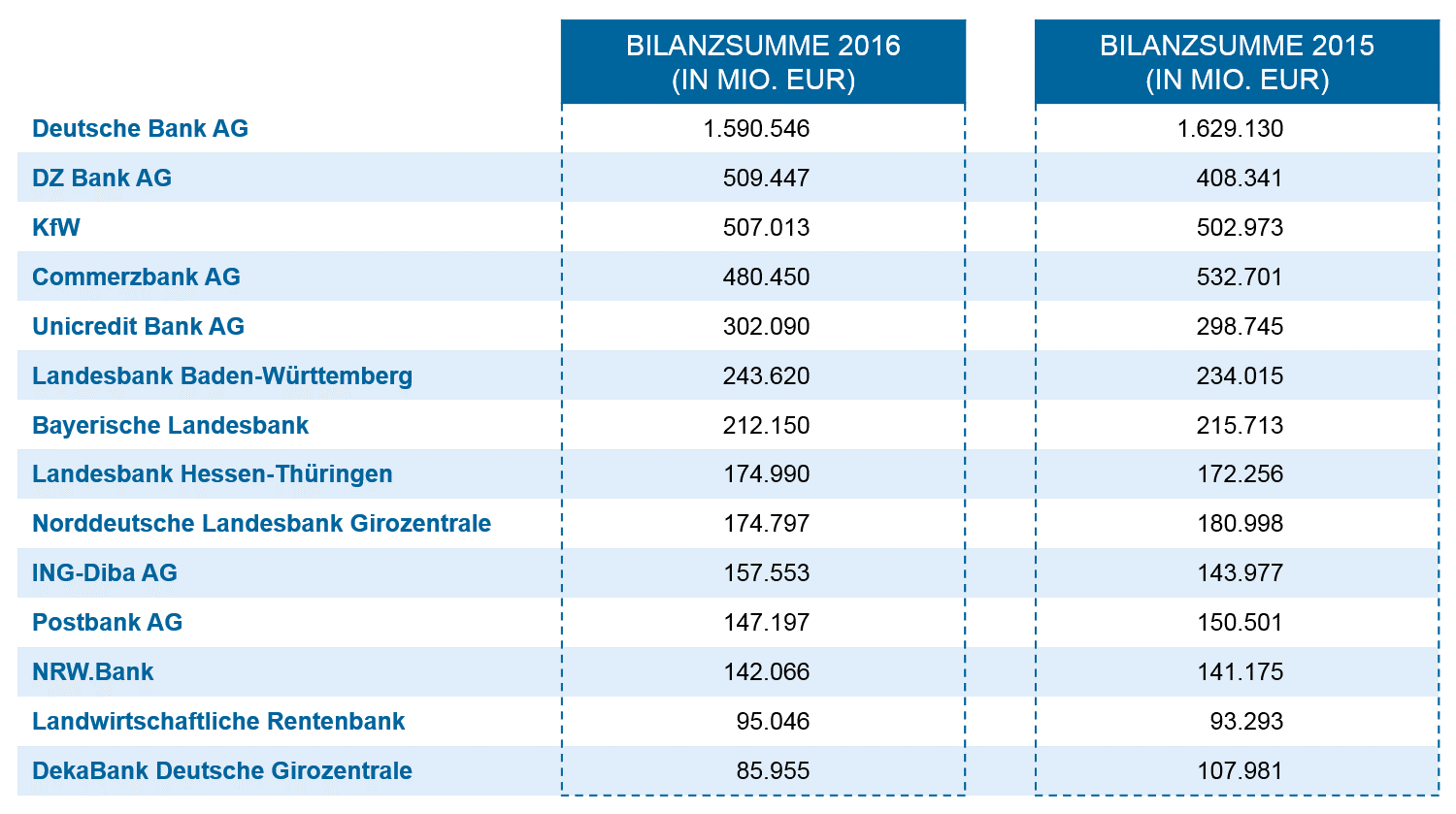

Abbildung 2: Anzahl der Beschäftigten im deutschen Kreditgewerbe bis 2016Auch an großen Instituten sind Konsolidierung, Bilanzsummenreduktion, Niedrigzinsumfeld, Portfoliobereinigung und Regulatorik nicht spurlos vorübergegangen: Die Commerzbank, ewige Zweite hinter der Deutschen Bank, ist im Ranking des deutschen Bankenmarkts jetzt auf den vierten Platz gerutscht und musste hinsichtlich der höheren Bilanzsummen der DZ Bank und der KfW den Vortritt lassen. Diese Verschiebung der Mächteverhältnisse wird sich im Zuge der Branchenkonsolidierung fortsetzen, denn kurz vor Beginn des Jahres 2017 sind die beiden genossenschaftlichen Spitzeninstitute, DZ Bank und WGZ Bank, zusammengeschlossen worden. (Inzwischen ist die DZ Bank, gemessen an der Bilanzsumme, die zweitgrößte Bank Deutschlands.)

Abbildung 3: Die größten Banken Deutschlands nach Bilanzsumme in den Geschäftsjahren 2015 und 2016

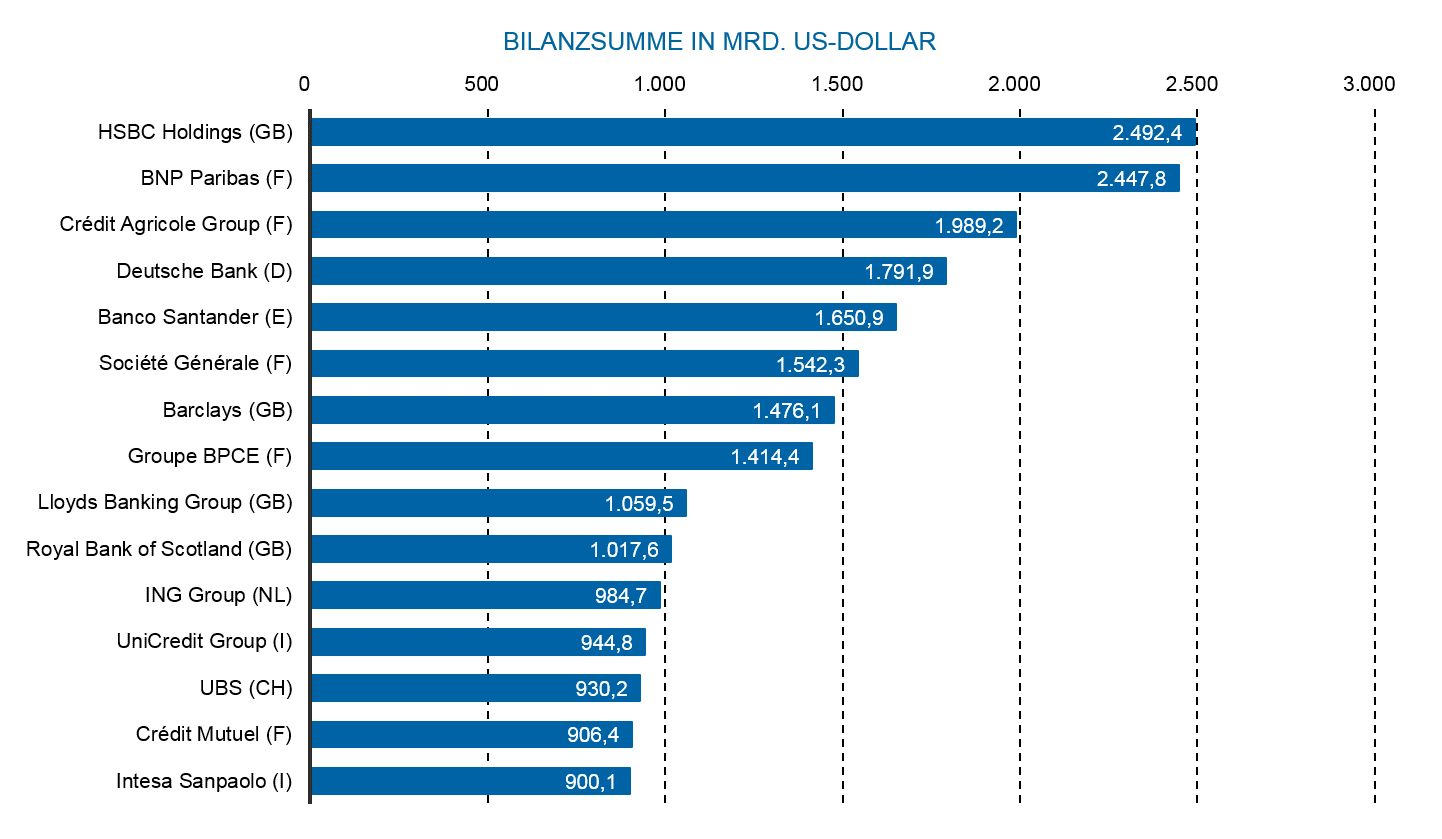

Abbildung 3: Die größten Banken Deutschlands nach Bilanzsumme in den Geschäftsjahren 2015 und 2016International spielt nur noch die Deutsche Bank mit, muss sich aufgrund der Bilanzsummenreduktion und Portfoliobereinigung aber mit einem Platz im Mittelfeld begnügen. Im globalen oder europäischen Vergleich können die deutschen Banken nicht mithalten. Hinsichtlich der Stabilität des deutschen Bankenmarkts muss man auch die Frage stellen, ob das wünschenswert wäre. Die mittelständische, regionale bzw. föderale Struktur der deutschen Industrie und Industriepolitik spiegelt sich im deutschen Bankenwesen wieder. Man mag es bedauern, dass darunter kaum prachtvolle Global Player sind, die Verlässlichkeit und Unaufgeregtheit der deutschen Bankenbranche mit ihrem Drei-Säulen-Modell muss man jedoch keineswegs bedauern.

Die gleichsam konstitutionelle Dreiteilung in Genossenschaftsbanken (DZ Bank, Volks- und Raiffeisenbanken), öffentlich-rechtliche Institute (KfW, Landesbanken, Sparkassen) und private Geschäftsbanken (Deutsche Bank, Commerzbank, Unicredit Bank) hat zugegebenermaßen zu einer Fragmentierung der deutschen Bankenbranche geführt, die Anzahl möglicher Großrisiken im internationalen Vergleich aber deutlich limitiert. Die jüngeren Ereignisse im norddeutschen Bankenmarkt zeigen allerdings, dass das Drei-Säulen-Modell nicht auf ewig undurchlässig sein muss.

Abbildung 4: Größte Banken in Europa nach Bilanzsumme im Jahr 2017

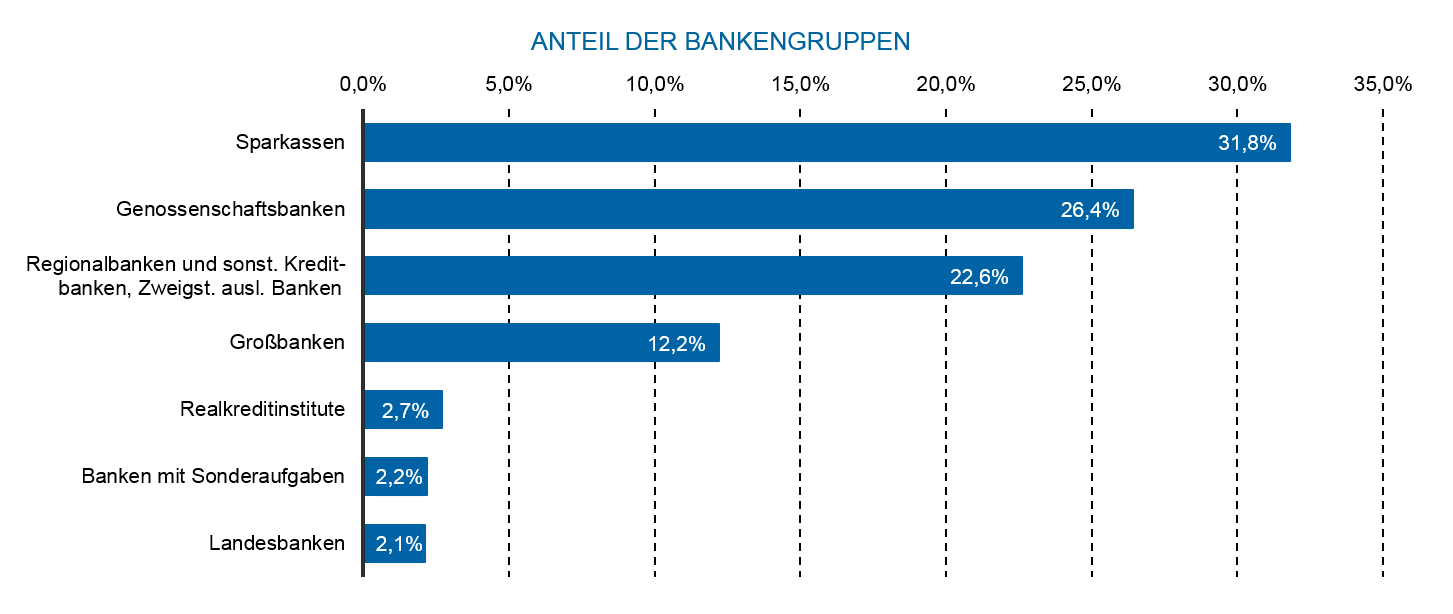

Abbildung 4: Größte Banken in Europa nach Bilanzsumme im Jahr 2017Kontinuität und Stabilität der deutschen Bankenbranche zeigen sich auch in der Struktur der Marktanteile. In die Verteilung ist 2017 nur wenig Bewegung gekommen. Gemessen an ihrer Bilanzsumme führen die Großbanken (Deutsche Bank, Commerzbank, UniCredit Bank und Deutsche Postbank) erneut das Feld an. Es folgen die Förderbanken, zu denen die Deutsche Bundesbank auch die DZ Bank zählt, sowie Sparkassen, Regionalbanken und genossenschaftliche Institute. Die Landesbanken und Bausparkassen, die zur Sparkassen-Finanzgruppe gehören, folgen auf den Plätzen sechs und acht, wobei hier aufgrund der jüngsten Ereignisse für 2018 mit Verschiebungen gerechnet werden muss.

Abbildung 5: Marktanteile der Bankengruppen an der Bilanzsumme der deutschen Bankenbranche 2017

Abbildung 5: Marktanteile der Bankengruppen an der Bilanzsumme der deutschen Bankenbranche 2017Nun ist die Bilanzsumme nur ein grober und historisch stark aufgeladener Indikator für Geschäftsentwicklungen und Marktanteile. Außerdem zeigt die Bankenkrise, dass die Höhe der Bilanzsumme nicht auf einen gedeihlichen Geschäftsbetrieb hinweisen muss. Etwas aussagekräftiger sind da die jährlichen Entwicklungen in Bezug auf Einlagen und Kredite. Da immer mal wieder kolportiert wird, dass die Banken knauserig mit Krediten umgingen bzw. andersherum mögliche Kreditvolumina nicht ausgeschöpft würden, lohnt vielleicht einmal der Faktencheck.

Und der passt ganz gut in das Gesamtbild und dokumentiert die kontinuierliche Entwicklung des deutschen Bankenmarkts. So ist das Kreditvolumen für Unternehmen und Selbständige stetig gewachsen, zuletzt auf ein Volumen in Höhe von insgesamt rund 1.400 Mrd. EUR im Jahr 2017. Schwankungen im Zeitverlauf wurden zwischenzeitlich nivelliert. Die Vergabe von Krediten an Privatpersonen folgt diesem Trend nahezu im Gleichschritt: Auch hier ist ein konstanter Zuwachs auf rund 1.200 Mrd. EUR im Jahr 2017 zu verzeichnen.

Abbildung 6: Kredite an Privatpersonen – Marktanteile deutscher Banken 2016

Abbildung 6: Kredite an Privatpersonen – Marktanteile deutscher Banken 2016Betrachtet man diese Dimension des deutschen Bankenmarkts ergibt sich hinsichtlich der Marktanteile eine andere Struktur. Die Datenlage von 2016 weist die Sparkassen als führenden Kreditgeber an Privatpersonen aus, gefolgt von genossenschaftlichen Instituten, regionalen Anbietern und den Niederlassungen ausländischer Banken. Die Großbanken folgen auf Platz vier. Für 2017 müssen weitgehend analoge Werte erwartet werden.

Im direkten Vergleich werden die Unterschiede im Geschäftsmodell, in der Aufgabenstellung und der volkswirtschaftlichen Rolle ersichtlich: hier Sparkassen, genossenschaftliche Institute und regionale Anbieter, deren Schwerpunkt auf der Privatkunden-, Gewerbekunden- und unteren bis mittleren Mittelstandsfinanzierung liegt, dort Großbanken, die über ihr Privat- und Gewerbekundengeschäft hinaus insbesondere Großkunden- und Konzern-, Transaktions- und Auslandsfinanzierung betreiben. So ist der deutsche Bankenmarkt nicht zuletzt nach der Komplexität der Transaktionen strukturiert.

Exklusive Studien im Downloadportal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Marktführerschaft und nennenswerte Marktanteile erlangen jene Anbieter, die strategisch zwischen Kunden-, Produkt- oder Prozessführerschaft unterscheiden. Wer diese Unterscheidung nicht trifft, wird sich nicht nachhaltig erfolgreich im Markt platzieren können. Die letzten Jahre bestätigen diesen Befund auch und gerade für den deutschen Bankenmarkt. Dabei sollte die Drei-Säulen-Logik die strategische Positionierung eher erleichtern als erschweren. Für die Regulatorik gilt das nicht in gleichem Maße: Gerade in den letzten Jahren – und das Jahr 2017 ist da keine Ausnahme – haben diverse regulatorische Initiativen selbst von kleinen regionalen Instituten Großbanken-Expertise abverlangt. Nicht zuletzt dieser Tatbestand wird die Branchenkonsolidierung und Marktbereinigung auch künftig befördern. Niedrigzinspolitik, Kosten- und Ertragsdruck tragen das Ihre zu dieser Entwicklung bei.

Fazit und Prognose

Der deutsche Bankenmarkt hat sich 2017 durch weitgehende Stabilität und Kontinuität sowie moderates, aber solides Wachstum ausgezeichnet – die deutsche Kreditwirtschaft ist unspektakulär und ein wenig langweilig, aber das Drei-Säulen-Modell hat auch 2017 verlässlich zur Versorgung und Risikostreuung beigetragen. Daran wird sich 2018 voraussichtlich nichts ändern.

Die Konsolidierung des deutschen Bankenmarkts wird sich 2018 fortsetzen. Dabei ist ein stärkeres Engagement großer Investmentgesellschaften zu erwarten. Mit der Konsolidierung wird eine weitere Abnahme der Beschäftigten einhergehen, wenngleich sich die Personalstrukturen in den künftigen Omnikanal-Banken aktuell noch nicht abschließend quantifizieren lassen. Die Abnahme der Beschäftigtenzahlen wird sich allerdings nicht in gleichem Maße auf die Kostenstruktur auswirken. Eine Cost-Income-Ratio ≥ 70 % wird insgesamt wohl kaum unterschritten werden. Die anzunehmende Fortsetzung der europäischen Niedrigzinspolitik wird den Kosten- und Ertragsdruck auf absehbare Zeit nicht mindern.

Bei einem insgesamt recht stabilen Umfeld haben die Landesbanken 2017 deutlich an Boden verloren; Ende 2018 wird es nur noch fünf Landesbanken unter öffentlich-rechtlicher Regie geben – das sind weniger als die Hälfte der noch vor zehn Jahren existierenden Landesbanken. Die immer mal wieder formulierte Prophezeiung, es werde nur noch eine Landesbank pro Himmelsrichtung geben, ist damit nahezu Realität geworden. Das bedeutet aber auch, dass die Landesbanken immer weniger als öffentlich-rechtliche Zentralinstitute sowie Refinanzierungs- und Konsortialpartner in Erscheinung treten werden.

2017 ist der „Aufstand der FinTechs“ überwiegend ausgeblieben. Einlagen- und Kreditquote, Bilanzsummen, Ertrags- und auch Kostenkennziffern sprechen da – zumindest für die Vergangenheit – eine deutliche Sprache. Ob diese Feststellung auch dauerhaft Bestand haben wird, lässt sich noch nicht absehen, auch wenn für 2018 weitgehend von einer Fortschreibung der Werte ausgegangen werden kann. Unstrittig ist, dass amerikanische Internetriesen mit und ohne Banklizenz zusehends Marktanteile in klassischen Bankdomänen erlangen, im Zahlungsverkehr und im Konsumentenkredit etwa. 2018 wird in dieser Hinsicht sicher kein Jahr der Entscheidung werden, aber vielleicht eines, in dem man etwas klarer sieht und die Herausforderungen der Bankendigitalisierung etwas besser greifen kann.

6 Antworten auf “Der deutsche Bankenmarkt 2017”

Petr

Sie schreiben: „Die Landesbanken und Bausparkassen, die zur Sparkassen-Finanzgruppe gehören, folgen auf den Plätzen sechs und acht, wobei hier aufgrund der jüngsten Ereignisse für 2018 mit Verschiebungen gerechnet werden muss.“

Sorry for my question, but I am not familiar with situation in Germany: What do you mean „jüngsten Ereignisse für 2018“? What happened in 2018?

Viktor Lau

Dear Petr,

thank you very much for your question.

The Bremer Landesbank (BLB) was fully taken over by Nord LB in 2017 due to massive deficits in ship financing. BLB is no longer an independent institute; since the beginning of 2018, the brand has been gradually withdrawn from the market. BLB’s business will be continued by Nord LB.

At the beginning of 2018, HSH Nordbank was also sold to a private investor group led by the investment company Cerberus, due to massive deficits in ship financing and regulatory requirements. The form in which the institute will continue to exist is not yet clear. What is certain is that HSH Nordbank is no longer part of the Sparkassen-Finanzgruppe and that it is no longer an institution under public law.

At the beginning of 2018, there are only five Landesbanken in Germany.

I hope, these informations are helpful.

Best regards

Viktor Lau

Anna

Guten Tag,

haben Sie ähnlich zur Abbildung 6 auch die Marktanteile deutscher Banken an den Krediten an Unternehmen sowie an den Kundeneinlagen veröffentlicht?

Mit freundlichen Grüßen

Anna

Dr. Viktor Lau

Anfrage wurde per E-Mail beantwortet.

Sophia Thieme

Guten Tag,

gibt es auch eine Tabelle der Beschäftigten im Kreditgewerbe von 1950 bis 2017?

Mit freundlichen Grüßen,

Sophia Thieme

Dr. Viktor Lau

Sehr geehrte Frau Thieme,

so weit zurückliegende Daten-Auswertungen oder Darstellungen zur Anzahl der Beschäftigten im deutschen Kreditgewerbe gibt es nicht. Die in dieser Beziehung maßgeblichen Institutionen (Bundesbank, Bundesverband deutscher Banken / Arbeitgeberverband des privaten Bankgewerbes) stellen Daten zur Beschäftigung bereit, die in die 1990er Jahre zurückreichen. Darüber hinaus gehende Daten müsste man vermutlich aus dem wirtschaftshistoriographischen Schrifttum zusammenstellen.

Mit besten Grüßen

Viktor Lau