Jetzt und gleich “digital verfügbar” ist der aktuelle Standard in nahezu allen Branchen, die digital verkaufen. Um so erstaunlicher, dass diese digitale Transformation im Finanzsektor oftmals stagniert oder zu langsam vorankommt. War Online Banking bis vor einigen Jahren noch revolutionär, so sind die Ansprüche der Kunden an die Finanzinstitute und deren mobil verfügbaren Produkte stetig weiter gewachsen. Viele Banken (vor allem in Deutschland) können den steigenden Erwartungen ihrer Kunden jedoch aktuell noch nicht gerecht werden. Dies ist eines der wichtigsten Ergebnisse der neuen Studie “Digitaler Vertrieb in Banken – Status Quo”.

Nachholbedarf im digitalen Vertrieb

Um die Fähigkeiten sowohl in Bezug auf die Breite als auch die Qualität des Angebotes der Banken weltweit zu vergleichen, untersuchte der Banking-IT Spezialist Avoka 32 der größten Finanzinstitute in Nordamerika, Europa, Australien und Deutschland. Die daraus resultierende Studie “Digitaler Vertrieb in Banken – Status Quo” steht Interessenten zum Download kostenfrei zur Verfügung.

Die Studie bescheinigt den deutschen Banken im internationalen Vergleich zwar ausreichend Potenzial und Kenntnis in Sachen digitalem Marketing, doch die Transformation in den digitalen Vertrieb scheint noch ausbaufähig: Banken vermarkten ihre Produkte über Social Media, Internetsuche, Online-Anzeigen, ihre Webseiten und so weiter. Aber wenn es darum geht, digitales Marketing in digitalen Vertrieb zu überführen, tritt eine beunruhigende Spaltung auf.

Quelle: Avoka-Studie 'Digitaler Vertrieb in Banken – Status Quo'

Quelle: Avoka-Studie 'Digitaler Vertrieb in Banken – Status Quo'Die Kontoeröffnung oder Produktbuchung scheint meist noch immer kompliziert und langwierig. Viele Kunden springen während des Prozesses aus diesem Grund ab. So beträgt die aktuelle Abbruchrate bei der digitalen Beantragung neuer Produkte erschreckende 70 bis 90 Prozent. Das Online-Marketing der Bank hat somit zwar funktioniert, aber die Erfahrung mit dem digitalen Vertrieb konnte nicht mithalten und potenzielle Neukunden gehen verloren.

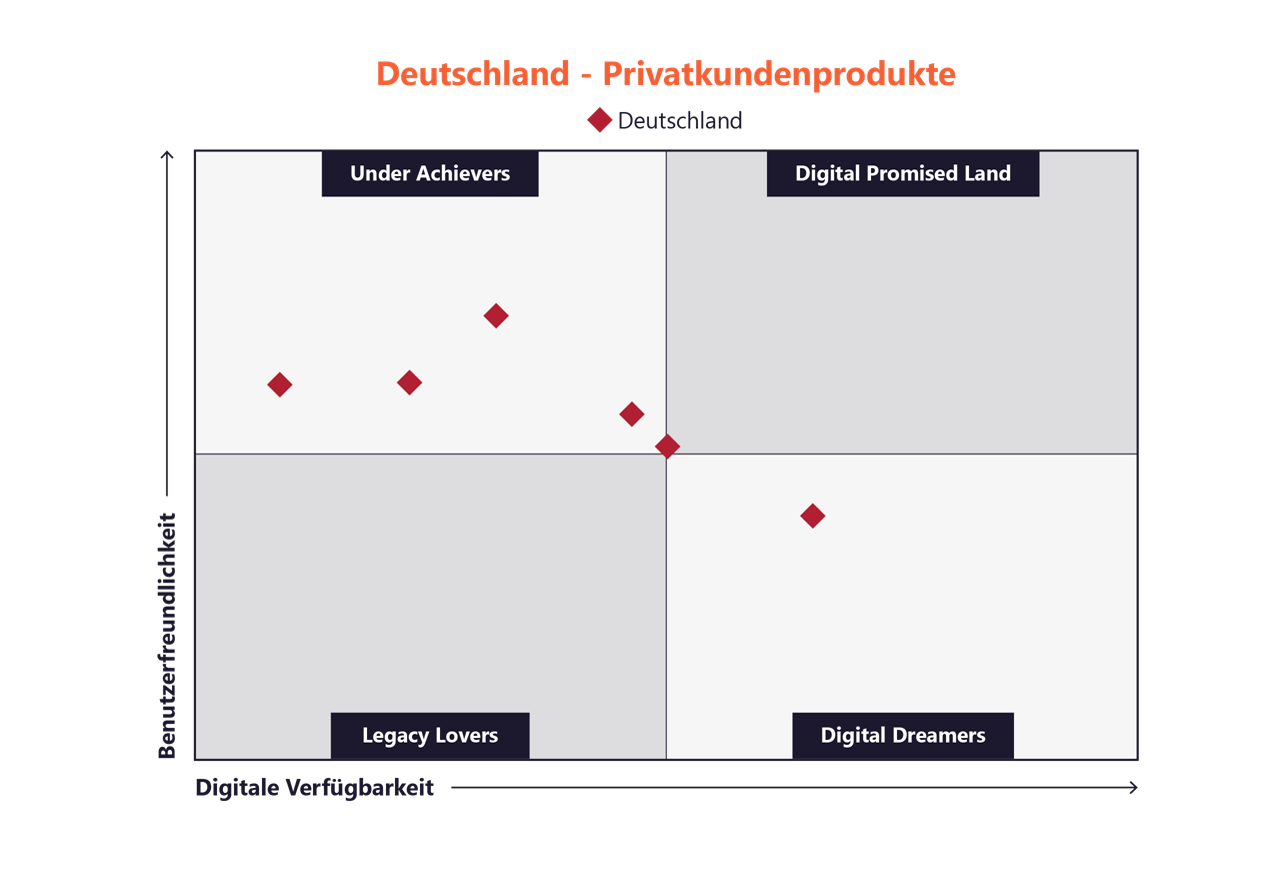

Digital Readiness der deutschen Banken

Zwar punkten die deutschen Finanzinstitute laut Studie in der Kategorie Bedienungsfreundlichkeit und bei der Vermarktung ihrer Produkte – generell gilt jedoch: Im internationalen Vergleich bildet Deutschland in vielen der untersuchten Bereiche das Schlußlicht. Einige ausgewählte Zahlen verdeutlichen den Status Quo bei deutschen Banken.

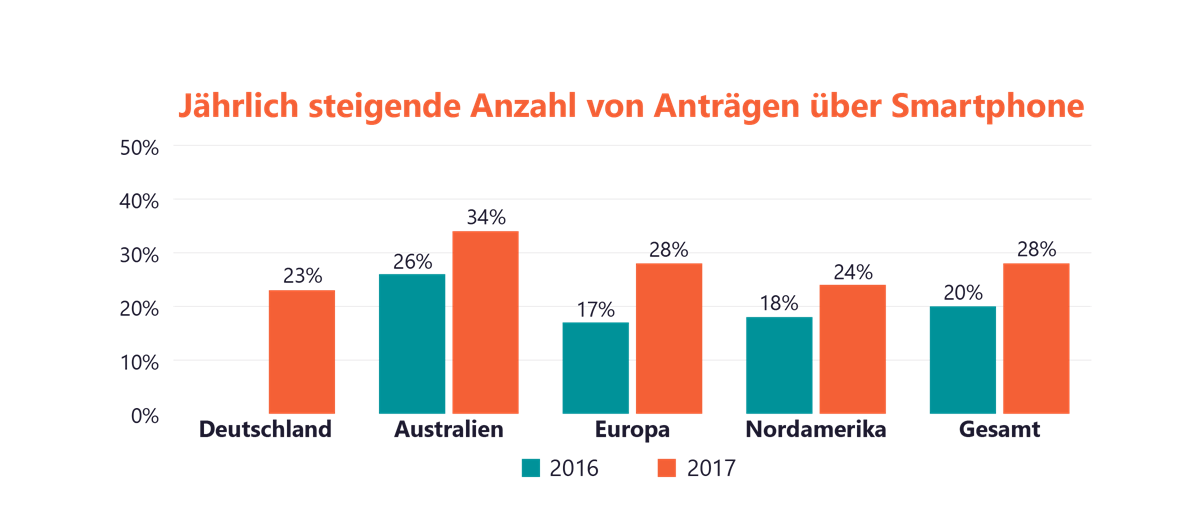

- Jährlich steigt die Anzahl von Anträgen über das Smartphone: Deutschland rangiert hier mit 23% auf Augenhöhe mit Nordamerika (24%), aber weit hinter Australien (34%) und Europa (28%).

- “Mobiltaugliche” Produkte für Privatkunden nehmen zu: Deutsche Banken haben mittlerweile zwar für die Mehrheit ihrer Produkte digitale Vertriebssysteme entwickelt – bereits 34% aller verfügbaren Bankprodukte für Privatkunden gibt es für mobile Endgeräte. Jedoch liegt Deutschland damit weltweit an letzter Stelle.

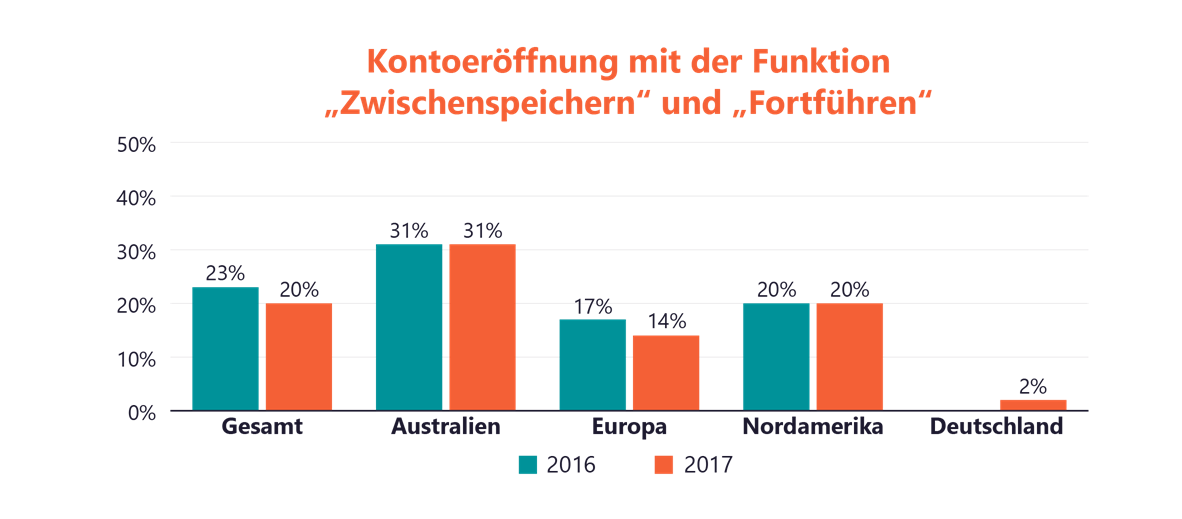

- Auch bei dem Angebot der Omnichannel-Funktion liegt Deutschland (2%) weit hinter den anderen Ländern (Bsp. Australien 31%) zurück.

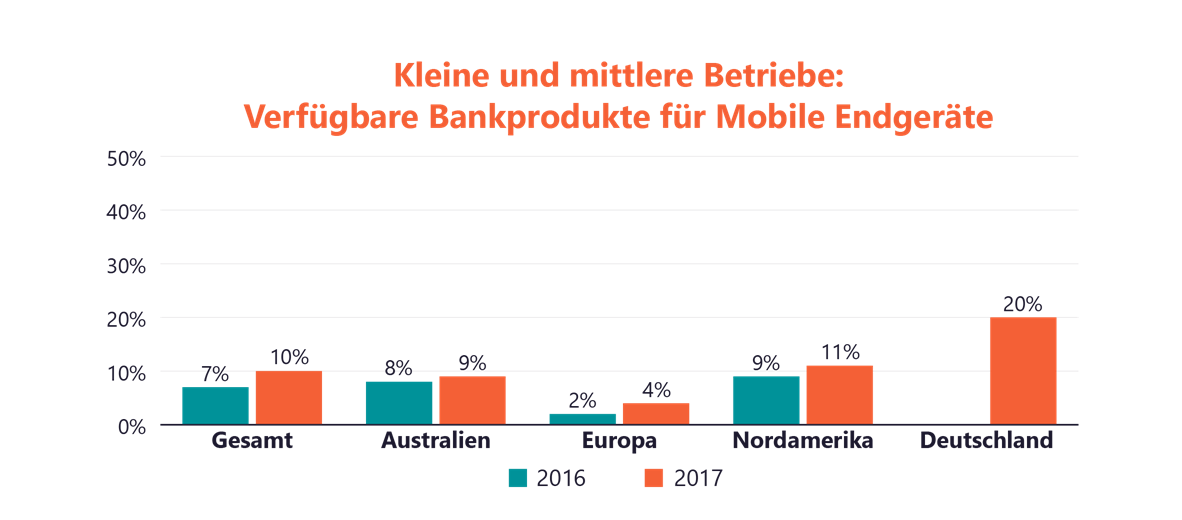

- Dagegen sind Deutsche Banken weltweit führend beim digitalen Angebot für kleine und mittlere Betriebe: Im Vergleich zu Nordamerika (11%) verfügt Deutschland über mehr als doppelt so viele verfügbare Bankprodukte (20%) für mobile Endgeräte. Im Vergleich mit Europa (4%) sogar über fünfmal so viel

Wichtige Erkenntnisse 2017

Produkte für Privatkunden machen Fortschritte im Bereich “mobile”

Seit sie erkannt haben, dass Verbraucher ihre Bankgeschäfte mobil erledigen wollen, reagieren die Banken aggressiv. Auf 28% der Bank- und Kreditkonten kann mittlerweile mobil zugegriffen werden, gegenüber 20% im Jahr 2016. Europa und Australien liegen hier beim Zuwachs vorn, die Banken in Nordamerika verbuchen lediglich ein Plus von 6% bei der Zahl der Produkte, die von einem mobilen Gerät beantragt werden können.

Das Geschäftskunden-Banking hat Nachholbedarf

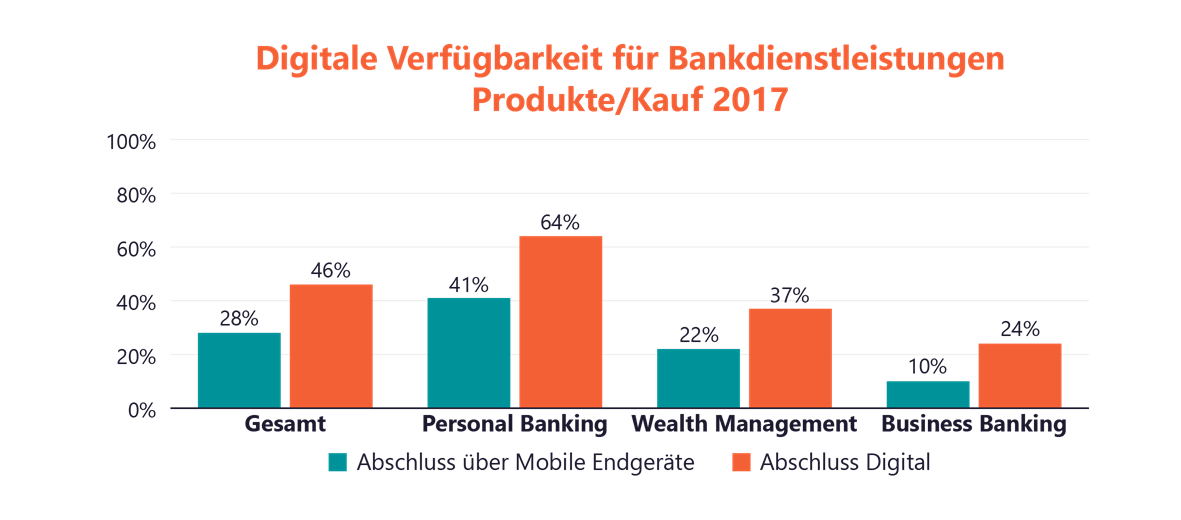

Produkte für Privatkunden führen; das Geschäft mit Firmenkunden und Vermögensmanagement landet auf den hinteren Rängen. Dass Produkte für Privatkunden zuerst für die digitale Kontoeröffnung fit gemacht wurden, ist keine Überraschung. Mittlerweile sind zwei Drittel digital verfügbar und mehr als 40% können von einem Mobiltelefon aus geöffnet werden. Aber die profitableren Produktlinien für Banken sind das Geschäft mit Firmenkunden und das Vermögensmanagement, und diese hinken 2017 immer noch hinterher.

Keine Verbesserung bei modernen Omnichannel-Funktionen

Omnichannel-Konteneröffnung bezieht sich auf die Möglichkeit, den Prozess auf einem Kanal zu starten, etwa mobil, und ohne zusätzlichen Aufwand auf einer anderen Plattform abzuschließen. Beispielsweise auf einem Mobiltelefon zu beginnen, kein Netz mehr zu haben und später am Desktop oder in der Bankfiliale WLAN abzuschließen. Die Ergebnisse von 2017 zeigen, dass sich im Laufe des Jahres bei der Omnichannel Kontoeröffnung nicht viel getan hat. Alle vier Regionen zeigen eine geringe Verfügbarkeit dieser Funktion über ihre Produktlinien.

Onboarding mit Hilfe von Omnichannel verbessern

Im kommenden Jahr wird weiterhin der Ausbau des digitalen Vertriebes eines der wichtigsten Themen sein. Dabei sollen vor allem transparente und funktionale Omnichannel Funktionen die optimierte Fortführung der Transaktionen über digitale Kanäle und den Abschluss der Prozesse erleichtern.

Obwohl Banken bereits seit den 90er Jahren verschiedene Vertriebswege anbieten, um die Präferenzen ihrer Kunden abzudecken, sind die verschiedenen Kanäle auch nach über 20 Jahren häufig getrennt. Die Daten aus Internet-Banking, Telefon-Banking via Call-Center oder mobilen Lösungen für das Smartphone laufen oft erst im Backend wieder zusammen. Damit ist ein Wechsel des Kanals bei einem laufenden Prozess, das sogenannte Channel-Hopping, nicht möglich.

Anders sieht das Ganze beim Omnichannel-Ansatz aus. Damit kann beispielsweise ein Beratungsgespräch in der Filiale punktgenau an das anknüpfen, was der Kunde zuvor auf dem Smartphone beantwortet hat. Oder ein Kunde beginnt abends mit dem Handy auf dem Sofa eine Kontoeröffnung und schließt den Antrag am nächsten Morgen am Arbeitsplatzrechner ab.

Fazit

Ein modernes, effizientes und transparentes Customer-Onboarding sollte sich über nahezu alle Bankgeschäfte für Privatkunden und Unternehmen erstrecken. Hier hakt es noch an vielen Stellen und die Diskrepanz zu den Erfahrungen bei anderen online Produktangeboten ist besonders groß. Deswegen springen viele Kunden während des Prozesses ab und suchen sich möglicherweise Anbieter, bei denen es einfacher ist, Kunde zu werden bzw. ein Finanzprodukt digital zu erwerben.

Die aktuelle Studie und der rasant steigende Druck durch die FinTech Unternehmen, machen noch einmal deutlich, wie immens wichtig es ist, unterschiedlichste Produkte sowohl für Privat- als auch für Geschäftskunden anbieten zu können – und das möglichst auf allen Geräten ohne Medienbrüche. Nur so können die Finanzinstitute die digitale Transformation erfolgreich umsetzen und im internationalen Vergleich künftig bestehen.

Vor allem deutsche Banken müssen “Gas geben”, denn die Zeiten, da Finanzmärkte national abgeschottet waren sind lange vorbei. Gerade Mobile Banking, das Internet und neue Bezahlformen wie PayPal, Crypto-Währungen oder auch Regularien wie PSD2 öffnen neuen Wettbewerbern, auch aus dem Ausland, Tür und Tor. Die Kunden werden sich denjenigen Anbietern zuwenden, die ihnen das Leben einfach machen, den auch die Zeiten einer langjährigen, oft Jahrzehnte dauernden Kundenbindung, sind passé.

2 Antworten auf “Deutsche Banken nutzen ihr digitales Potential (noch) nicht”

Karl Lambracht

Hi,

ich bin sehr an Ihrem Bereich Innovation & Digital interessiert und würde gerne daher Ihren Newsletter dauerhaft beziehen.

Vielen Dank & beste Grüße

Karl Lambracht

juliaschraut BankingHub

Hallo Herr Lambracht,

gerne. Ich setze Sie auf unsere Newsletter-Abonnement-Liste.

Herzliche Grüße

Julia Schraut

Team Banking Hub